Die Zentralbanken haben die Zinsen weiter erhöht (EZB von 4,25 % auf 4,50 %), und haben – wie die Federal Reserve – auch klar gemacht, dass die Zinsen womöglich noch weiter steigen werden, und auch längere Zeit auf hohen Niveaus verbleiben, um die Inflation zu bekämpfen. Und was sehen wir nun am Immobilienmarkt? Für Häuslebauer wird die Finanzierung immer teurer. Der Trend weist weiter nach oben. Die deutschen Bauzinsen erreichen aktuell die Marke von 4,00 % für eine zehnjährige Sollzinsbindung, laut Daten von Interhyp. Die Grafik zeigt den Verlauf der letzten fünf Jahre. Auch wenn die Bauzinsen in den letzten zwölf Monaten schon drei Mal ganz kurz die 4 %-Marke überschritten haben – der Trend scheint erst einmal weiter aufwärts gerichtet zu sein.

Bauzinsen in den USA auf 22-Jahreshoch

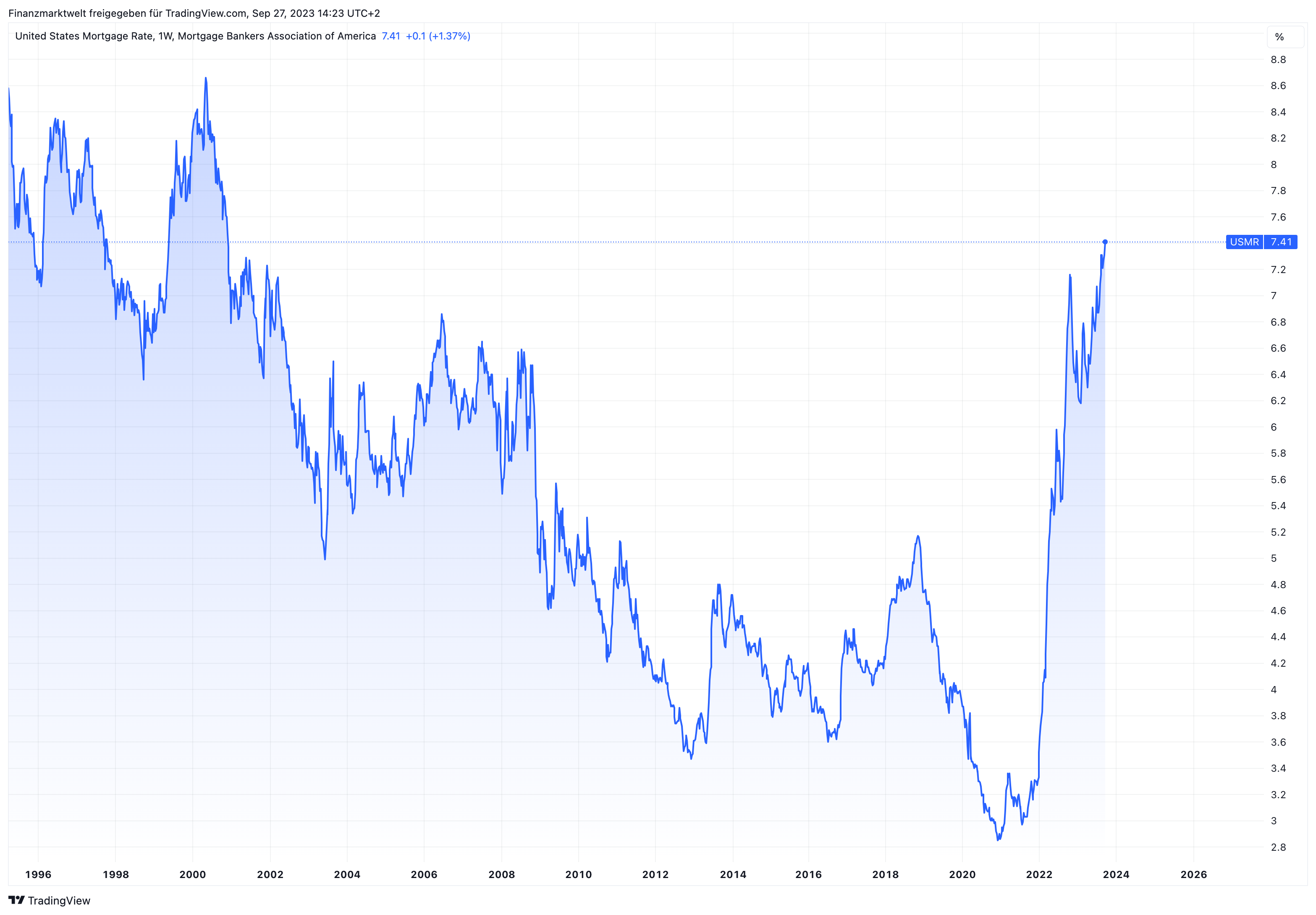

Auch in den USA zeigt die Tendenz weiter nach oben. Nicht nur, dass der Anbieter Bankrate.com aktuell für 30 Jahre Laufzeit Bauzinsen in Höhe von 7,78 % anzeigt. Die Mortgage Bankers Association meldet aktuell 7,41 % Zinssatz für die USA Stand letzte Woche, der höchste Wert seit 22 Jahren. Bloomberg berichtet dazu aktuell als Einordnung der Lage am US-Immobilienmarkt: Die US-Hypothekenzinsen stiegen in der vergangenen Woche auf den höchsten Stand seit dem Jahr 2000, was sich auf die bereits gedrückten Anträge für den Erwerb von Wohneigentum auswirkte. Der Zinssatz für eine 30-jährige Festhypothek stieg in der Woche zum 22. September um 10 Basispunkte auf 7,41 %. Infolgedessen fiel der Index der Hauskaufanträge in den USA auf 144,8 und damit auf einen der niedrigsten Werte seit Jahrzehnten.

Der jüngste Anstieg der Bauzinsen verschlechtert die Lage auf dem Immobilienmarkt, der ohnehin schon zu den am wenigsten erschwinglichen Märkten gehört, noch weiter. Trotz der hohen Finanzierungskosten steigen die Immobilienpreise weiter an, während das Angebot an zum Verkauf stehenden Häusern begrenzt ist. Der Grund für das geringe Angebot liegt zum Teil darin, dass viele Hausbesitzer im derzeitigen Hochzinsumfeld nicht umziehen wollen. Ein Umzug würde dazu führen, dass sie den niedrigeren Hypothekenzins verlieren, den sie Jahre zuvor abgeschlossen haben.

Die Bauunternehmen haben sich eingeschaltet, um die Wohnungsbestände wieder aufzufüllen, und bieten Anreize, um potenzielle Käufer auf den Neubaumarkt zu locken. Aber die Nachfrage ist begrenzt, wenn die Kreditkosten so hoch sind. Die Gesamtzahl der Hypothekenanträge, die auch die Refinanzierungsaktivitäten einschließt, ging ebenfalls zurück. Es ist unwahrscheinlich, dass sich die Hypothekenzinsen in naher Zukunft verbessern werden. Der Vorsitzende der US-Notenbank, Jerome Powell, betonte letzte Woche, dass die Zentralbank die Kreditkosten auf einem hohen Niveau halten wird – und sie möglicherweise sogar noch weiter erhöhen könnte -, wenn die Inflation nicht wieder in Richtung ihres 2 %-Ziels zurückgeht.

FMW/Bloomberg/Erste Grafik Interhyp/Zweite Grafik TradingView

Kommentare lesen und schreiben, hier klicken

Das Problem ist das der Immobilienmarkt um den Faktor drei oder vier explodiert ist,je nach Lage . Das ist das Problem, nicht die hohen Zinsen.

Wir hatten in den Neunzigern viel höhere Zinsen, aber da hat das zum Bau gehörige Grundstück, auch nur ein Viertel des heutigen Preises gekostet.

Bei Baustoffen, Baukosten und Handwerkern das Gleiche.

Die jahrelange Niedrigzinspolitik, unter Zuhilfenahme von unzähligen QE Programmen, hat zu einer beispiellosen Flucht in’s Betongold geführt.

Das Resultat sehen wir jetzt.

Und davon ein Haus finanzieren?

Die Reallöhne sind in Deutschland zwischen 1991 und 2019 um lediglich 12,3 Prozent gestiegen, obwohl sich die Nominallohnsteigerung auf 60,7 Prozent belief. Zurückzuführen ist dies auf die Entwicklung der Verbraucherpreise (Steigerung um 48,1 Prozent zwischen 1991 und 2019), die die jährlichen Raten der Reallohnentwicklung nivellierten. Zwischen 2000 und 2009 war sogar ein kontinuierliches Sinken der Reallöhne zu beobachten

https://www.bpb.de/themen/arbeit/arbeitsmarktpolitik/322503/lohnentwicklung-in-deutschland-und-europa/

Viele Grüße aus Andalusien Helmut

Hallo Helmut,

das sind die offiziellen Zahlen. In Wirklichkeit sieht es viel schlechter aus, weil die Inflation künstlich niedrig gerechnet wird.

Man bekommt ein viel besseres Bild, wenn man die konkreten Lebensverhältnisse von bestimmten Berufsgruppen damals und heute miteinander vergleicht.

Typisches Ergebnis ist ungefähr: 1980, Alleinverdiener wohnt in eigenem Haus, Frau muss nicht arbeiten, zwei Kinder bezahltes Auto, Kühlschrank immer voll, Urlaub aus der Portokasse bezahlt. 2020: Beide arbeiten und wohnen zur Miete. Zwei Autos, keine Kinder, Urlaub oft auf Pump, Kühlschrank gegen Monatsende etwas leer.

Je nach Zuschüssen der Eltern kann es natürlich besser aussehen. Aber wehe, wenn die fehlen und die lieben Leut nicht gerade in einer Boombranche tätig sind.