Hüben wie drüben große Quartalszahlen und stets enttäuschende Reaktionen an der Börse. Dazu dünne Umsätze, aber warum fallen die Indizes nicht? Anscheinend gibt es nach wie vor mehrere Patts an der Börse: Man rotiert von Value in Growth, von Big Caps in Small Caps und wieder zurück, aber in Summa eben nicht aus den Märkten.

Schön erkennbar an der Wertentwicklung von MSCI Value und Growth, beide fast gleichauf seit Jahresanfang. Was hält die Märkte weiter auf diesen Höhen?

Börse: Der alles dominierende monetäre Faktor

Die erste Antwort ist einfach, schließlich gibt es eine nahezu lineare Beziehung zwischen dem Anstieg der Fed-Bilanz und der Entwicklung des S&P 500 oder auch des MSCI World. Die Federal Reserve vermeidet in ihrer Kommunikation so ziemlich alles, was in Verbindung mit einem Taper Tantrum gebracht werden könnte. Die Pressekonferenz von Jerome Powell am Mittwoch gab hierzu wieder Anschauungsunterricht. Die Anleihekäufe gehen weiter und die Führung der Notenbank wird frühestens Ende August in die Kommunikation über eine Bilanzreduzierung einsteigen. Das hat die Börse beruhigt.

Was mich bei der ganzen Diskussion um die Notenbankpolitik etwas erstaunt, ist die Tatsache, dass die große Absicht der Notenbanken in Zusammenarbeit mit den Regierungen die sogenannte finanzielle Repression zu betreiben, nicht ins Gespräch gebracht wird. Denn Inflationsraten von über 2 Prozent und gleichzeitige Minizinsen – und das bei einem starken Wirtschaftswachstum – schaffen zumindest für eine gewisse Zeit ein Umfeld für eine relative Entwertung der Staatsschulden. Fast ein Jahrzehnt hatte man es in Europa vergeblich versucht, jetzt endlich klappt es. Warum sollte man bereits nach wenigen Monaten dagegen agieren?

Die Erkenntnis ist doch eigentlich ubiquitär: Aus der gegenwärtigen Schuldensituation kommt man nicht mehr mit Wachstum heraus, sondern allenfalls durch Inflation. Aber so etwas kann von einer Notenbank unmöglich offen kommuniziert werden, genauso wenig wie die Wahrscheinlichkeit einer kommenden Rezession.

Vermutlich gibt es auch kein Land, in dem die Regierung und die Notenbank so zusammenarbeiten, wie es Janet Yellen und Jerome Paul derzeit tun tun. .

Was waren das noch für Zeiten, als Deutschlands Wirtschaftsminister Ludwig Erhard folgendes Zitat formulierte:

„Das Bemühen um ein stabiles Preisniveau steht an der Spitze der wirtschaftlichen Rangordnung. Auch eine nur leicht inflationäre Entwicklung ist so etwas wie eine entschädigungslose Enteignung zugunsten der Öffentlichen Hand.“

Die Unternehmensergebnisse

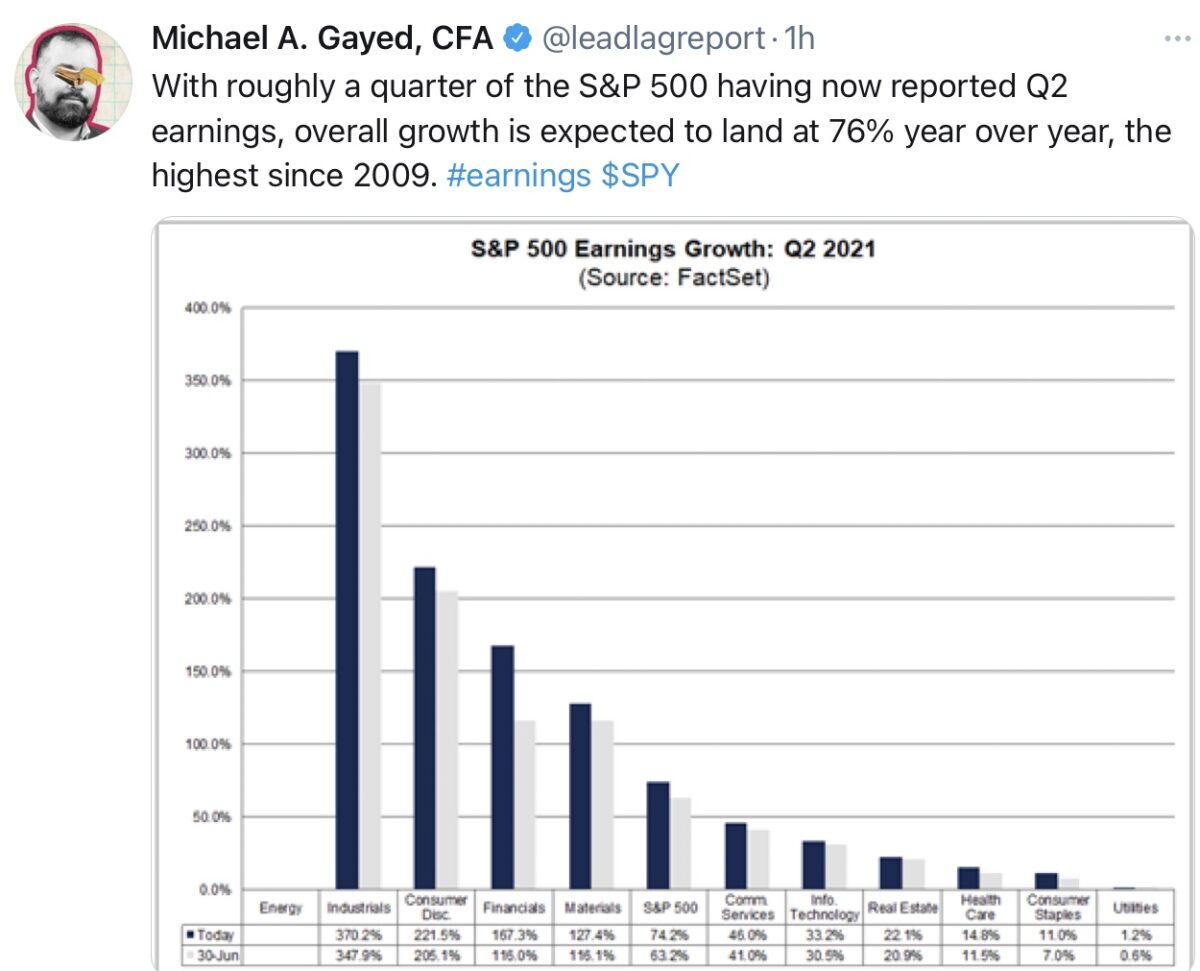

Bis Wochenmitte haben schon über 330 Unternehmen im S&P 500 ihre Quartalsergebnisse gemeldet – es ist die beste Berichtssaison seit Langem für die Börse: 89 Prozent der Unternehmen berichten besser als die vorherigen Schätzungen, so viel wie seit 2009 nicht mehr.

84 Prozent der Unternehmen übertrafen die Gewinnschätzungen, 80 Prozent davon auch die Umsätze – und was sehr erstaunt: 18 Prozent haben die Erwartungen für das laufende Quartal angehoben, trotz Lieferengpässen und steigenden Inflationsdaten, die eigentlich auf die Marge drücken müssten. Und was machen die Kurse an der Börse? Sie geben in Summa sogar leicht nach. Wenn jetzt keine totalen Ausreißer mehr kommen werden, so dürfte die Quartalssaison die Beste in diesem Zyklus werden.

Was an der Börse aber derzeit total untergeht, ist die Frage nach der Bewertung des Index. Sprach man nicht monatelang über eine Extrembewertung beim Leitindex, Vergleiche zu 2000 wurden angestellt. Aber sollte sich im zweiten Halbjahr nicht ein Totaleinbruch bei den Ergebnissen einstellen, müsste das KGV beim S&P nicht in Richtung 20 – und damit nicht mehr weit über dem langfristigen Durchschnittswerten wandern? Vorbei wäre es mit der Mondbewertung. Natürlich nicht bei vielen „To the Moon“-Nebenwerten, aber den Ton an der Börse geben die Werte im Billionen-Dollar-Bereich wie Apple und Microsoft an.

Die negativen Realrenditen

Zumal man sich bei der Konkurrenz der Dividendentitel, den Geld- und Rentenmärkten, weiter auf extremen Leveln befindet. Egal was man als Konkurrenz heranzieht, die Fed Funds Rate, die 10-jährigen US-Staatsanleihen, oder welche Laufzeit auch immer – eine Inflationsrate von 4 oder 5 Prozent, ob als Kernrate oder als PCE-Deflator, alles ergibt in Kombination eine kapitalvernichtende Minusrendite. Auch wenn es früher schon negative Realrenditen gegeben hat, in Zeiten von hoher Inflation. Damals gab es stets die Möglichkeit von großen Kursgewinnen bei fallenden Zinsen. Heutzutage keine Alternative, die Fed will keine japanischen Minuszinsen.

Kommentare lesen und schreiben, hier klicken

Ihre Einschätzung halte ich für stimmig.

Nur, sie ist kein gehütetes Geheimnis. Viele wissen von den dramatischen negativen Punkten einer nach Korrektur schreienden Gesamtsituation.

Gerade den Dickfischen ist schon klar, daß bei einem Crash nur ein paar Prozent der Erstreagierenden halbwegs unverletzt bleiben und daß es zum „Anlegenmüssen“ eine Alternative gäbe. Nämlich Nichtanlegen, was, sagen wir 2-3 Prozent im Jahr kosten mag. Anstelle eines Crash-Verlustes von vielleicht 25 Prozent.

Trotzdem setzen sich alle trotzig und mutig der Crashgefahr aus.

Prüfen wir mal nach, auf der Suche nach dem Warum, wem ein Crash schaden würde:

1. Professionellen Geldsammelstellen (Anlage, Renten, …), die teilweise auch erheblich Kunden verlieren würden.

2. Dem Staat als König der Schuldenmacher.

3. Vielen Staaten bei denen die Renditen für aufzunehmende Schulden in den Himmel schießen würden und das bei sinkenden Einnahmen.

4. Der gesamten Industrie weil das den Konsum extrem schädigen würde.

5. Dem Einzelnen wegen Beschäftigung, Lohn, Anlageverlusten, …

Es darf also gar nicht eintreten, was nicht wenige befürchten. Denn wir sitzen jetzt alle im selben Boot. Niemand hat wirklich ein Interesse am Crash weil es nur Nachteile für alle bringt. Deswegen ist jeder einverstanden, daß die Löcher im Bootsboden mit Holzstücken aus der Seitenwand gestopft werden. Die See ist ja ruhig und eine etwas niedrige Seitenwand beunruhigt keinen echten Seebären bei dieser ruhigen See.

Ich finde das schön daß es doch so eine vernünftige Überintelligenz gibt, man muß sich gar nicht absprechen, die Marktteilnehmer wissen auch so was sie tun müssen (Buy the dip and hold the line). Gerne verzichten sie auf egoistische Verfolgung niedriger Einzelinteressen zugunsten des Wohles aller. Und werden mit steigenden Kursen belohnt! Solidarität in der kalten Börsenwelt!

Mhh.. Solange die see ruhig bleibt, klappt es. Wer sorgt nun für einen ruhige Dauersee.

Hoffentlich braucht die linke (oder wars die rechte Seite, nicht permant Ersatzmaterial von der anderen Seite.

@Peter, keine Sorge, für die ruhige See sorgt Fährmann Paul (Powell), wir dürfen uns geborgen fühlen in seiner Hand.