Die amerikanischen Aktienmärkte entwickeln sich derzeit prächtig. Seit Wochen klettern die US-Indizes von einem Jahreshoch zum anderen, wobei sich die Aktien-Rally zuletzt noch beschleunigt hat. Im gleichen Zuge werden Anleger immer sorgloser. Der marktbreite S&P 500 liegt seit Jahresbeginn 19 % im Plus, der Standardwerte-Index Dow Jones knapp 7 % und der Tech-Index Nasdaq 100 rund 43 %. Dem Dow Jones gelang zuletzt sogar das Kunststück, 13 Handelstage in Folge anzusteigen. Das gab es schon seit mehr als 35 Jahren nicht mehr.

Ausgelöst durch den KI-Boom sowie der Spekulation auf ein Ende des Zinszyklus der US-Notenbank Fed greifen Investoren kräftig bei Aktien zu. Infolgedessen ist die Investitionsquote in den USA inzwischen wieder über 100 % angestiegen, während die Absicherungsquote auf ein Minimum zurückgefahren wurde. Die Gier ist groß, wie der Fear and Greed Index zeigt, der seit Wochen im Bereich „extremer Gier“ notiert. Bären gibt es kaum noch an der Wall Street, die Bullen sind deutlich im Vorteil – es sitzen also mal wieder alle im selben Boot. Die Aktienmärkte entwickeln sich so gut, dass es vielleicht an der Zeit ist, sich Sorgen zu machen. Manch ein Akteur erinnert sich doch bestimmt noch an die alte Börsenweisheit: „Die Börse ist keine Einbahnstraße“.

Aktienmärkte: Große Sorglosigkeit

Die US-Börsenhändler sind derzeit fast völlig furchtlos, was einige Strategen dazu veranlasst, sich auf eine mögliche Korrektur einzustellen.

Der S&P 500 Index hat in diesem Jahr um 19 % zugelegt, was die Anleger dazu veranlasst hat, sich von der Seitenlinie zurückzuziehen und in die Aktienmärkte zu investieren. Wie Bloomberg berichtet, ist das Aktienengagement der Händler historisch hoch und liegt im Bereich der Top 28% aller Zeiten. Dies hat eine Analyse der Deutschen Bank gezeigt, die bis ins Jahr 2010 zurückreicht.

Nur noch wenige Investoren scheinen jedoch besorgt genug zu sein, um sich abzusichern. Der Kauf von Absicherungen gegen Kurseinbrüche auf dem Optionsmarkt ist so günstig wie nie zuvor, schrieben die Strategen der Bank of America in einer Mitteilung vom Dienstag. Zudem übertraf das Handelsvolumen von Call-Optionen in diesem Monat, also Wetten auf einen steigenden Markt, das von Put-Optionen, so stark wie seit Dezember 2021 nicht mehr.

Es gibt mittlerweile aber Gründe zur Besorgnis. Die US-Notenbank versucht, nach einer Phase der Inflation und intensiver Zinserhöhungen eine sanfte Landung herbeizuführen – ein Unterfangen, das in der Vergangenheit nur ganz selten gelungen ist. Hinzu kommt, dass die Saisonalität im August und September für den S&P 500 nicht gut ist. In der Regel handelt es sich dabei um die beiden schlechtesten Monate des Jahres.

„Die bullische Stimmung und die schwache Saisonalität lassen uns vorsichtiger werden“, sagt Jeffrey Hirsch, Herausgeber des Stock Trader’s Almanac, der die Rally nach der Bankenkrise richtig vorausgesagt hat. „Alle Bären, die von der Seitenlinie gekommen sind, jagen diesem Momentum hinterher, ein typisches FOMO-Verhalten. Jeder ist jetzt bei der Rally dabei, was bedeutet, dass es an der Zeit ist für eine Unterbrechung.“

S&P 500: Analysten lagen falsch

Der Anstieg des S&P 500 hat den Konsenserwartungen der Analysten deutlich übertroffen. Viele Analysten gingen davon aus, dass der Index zu Beginn des Jahres weitere Verluste erleiden wird, bevor er sich schließlich erholt. Es kam aber anders, was viele Analysten und Anleger dazu gebracht hat, ihre Einschätzungen zu überdenken. Einige der lautesten Bären an der Wall Street, wie Michael Kantrowitz von Piper Sandler & Co. und Mike Wilson von Morgan Stanley, haben zuletzt ihre Haltung angepasst.

Am Optionsmarkt reagierten die Händler auf die Rally an den Aktienmärkten mit einer Tendenz zu Calls, die zum Teil durch den KI-Boom angeheizt wurde, der den Anstieg der Tech-Aktien in die Höhe trieb. An den US-Börsen übertraf das Volumen der Calls das der Puts um mehr als 8 Millionen Kontrakte auf einer gleitenden 10-Tage-Basis, so viel wie seit Dezember 2021 nicht mehr, wie Bloomberg-Daten zeigen.

Natürlich gibt es Gründe für die Rally des S&P 500, der nun auf dem Weg zu seinem fünften monatlichen Anstieg in Folge ist. Die Inflation geht langsam zurück, während die Wirtschaft trotz der aggressivsten Straffungsmaßnahmen seit Jahrzehnten relativ stabil geblieben ist. Nun glauben die Investoren, dass die Fed bald die Zinsen senkt, obwohl es keine Rezession geben wird – eine Art Goldilocks-Szenario.

Aktienmärkte: Kosten für Put-Optionen auf Tiefststand

Die Händler an der Wall Street haben ihre Meinung demanch geändert. Sie haben den Schutz gegen Kursverluste aufgegeben und damit die Kosten für die Absicherungen auf einen neuen Tiefststand getrieben. Für Optionskontrakte mit einem 100 Dollar Nominalwert zahlen Anleger jetzt nur noch 3,50 Dollar für eine S&P 500-Put-Option, wie von der Bank of America zusammengestellte Daten zeigen. Das ist der niedrigste Wert in den Daten der Bank, die bis ins Jahr 2008 zurückreichen.

Das CBOE Put-to-Call-Verhältnis, das das Volumen der an einzelne Aktien gebundenen Optionen anzeigt, ist auf dem niedrigsten Stand seit mehr als einem Jahr. Die von Goldman Sachs zusammengestellten Daten zeigen, dass dies in der Vergangenheit zu einer schwachen Performance an den Aktienmärkten in den nächsten drei Monaten geführt hat.

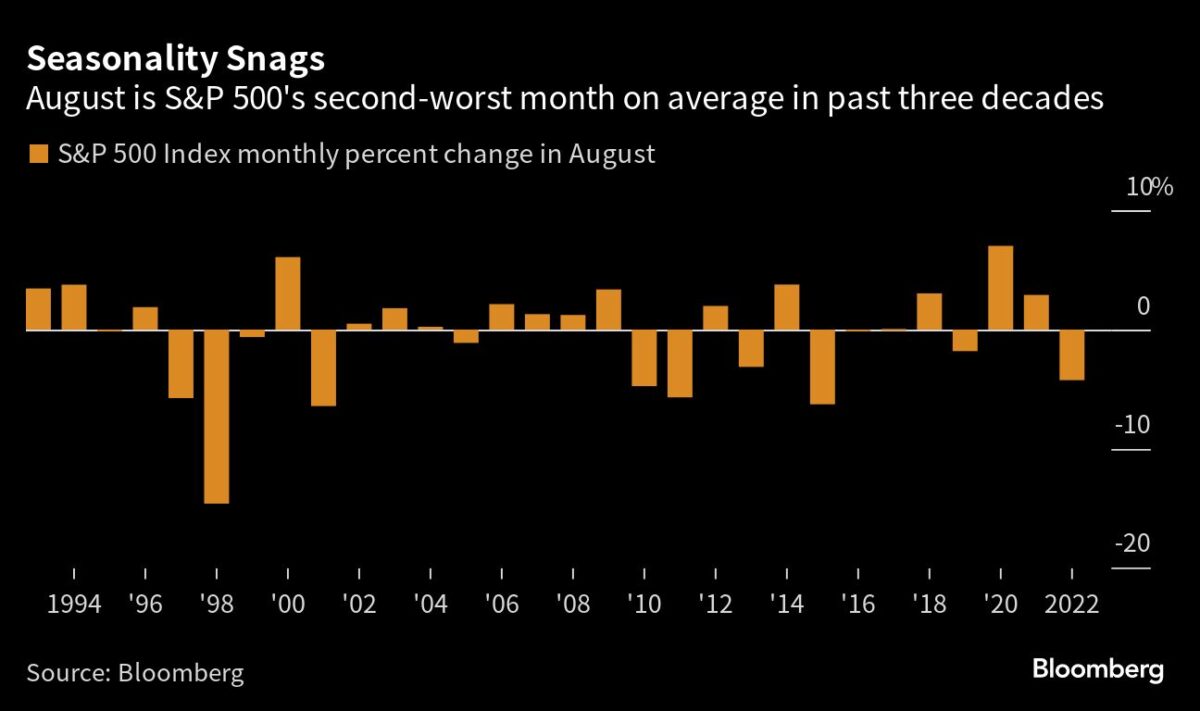

Saisonale Schwäche im S&P 500

Außerdem können saisonale Muster für zusätzlichen Gegenwind sorgen. In den letzten 30 Jahren waren der September und August die beiden schlechtesten Monate für den S&P 500, mit einem Rückgang von 0,4 % beziehungsweise 0,2 %.

Wie viele an der Wall Street hat auch Luca Paolini, Chefstratege bei Pictet Asset Management, Anfang des Monats inmitten einer unaufhaltsamen Rally eine Short-Position auf die US-Aktienmärkte eröffnet. Paolini, der jetzt eine neutrale Haltung zu US-Aktien einnimmt, ist nach wie vor der Meinung, dass die Anleger die potenziellen Risiken für die Wirtschaft unterbewerten.

„Der Markt gibt uns ein klares Signal, dass sich eine Aufwärtsdynamik entwickelt hat“, sagte er. „Es besteht ein unglaubliches Maß an Vertrauen, dass die Fed eine weiche Landung mit schwächerem Wachstum und niedrigerer Inflation ohne Rezession schaffen kann. Aber wenn etwas schiefgeht, dann könnte sich die Sorglosigkeit umkehren“.

Restriktive Geldpolitik

Vorläufige Daten haben am Donnerstag gezeigt, dass das Bruttoinlandsprodukt im zweiten Quartal unerwartet gewachsen ist, was die Zuversicht über den Zustand der Wirtschaft stärkt und gleichzeitig Wetten darauf nährt, dass der Kampf der Fed gegen die Inflation länger als erwartet andauern könnte. Der Vorsitzende der US-Notenbank, Jerome Powell, erklärte am Mittwoch, dass die Fed bei künftigen Zinserhöhungen einen datenabhängigen Ansatz verfolge.

Eine mögliche Sorge ist, dass die jährlichen Inflationsdatenvergleiche später in diesem Jahr enttäuschen könnten, sagt Dennis Debusschere von 22V Research. Inflations-Swaps rechnen im Juli mit einem Anstieg der Gesamtinflation um 3,2 % gegenüber dem Vorjahr und im August sogar mit einem Plus von 3,6 %.

Eine höhere Inflation könnte dazu führen, dass die Zinsen in nächster Zeit nicht sinken – dies birgt Enttäuschungspotenzial für die Aktienmärkten.

„Bei vielen Aktien-Anlegern herrscht derzeit die Meinung vor, dass die CPI-Mission erfüllt ist, was nicht der Fall ist“, so Nitin Saksena, Leiter der Abteilung für US-Aktienderivate bei der Bank of America. „Es besteht das Risiko, dass die Fed die Zinssätze länger hochhält, und das wird letztendlich zu einem Bruch führen.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

„Der Fluch der guten Tat“ – die Aktienmärkte laufen so gut, das die Notenbanken in Versuch kommen könnten, die Normalisierung der Geldpolitik stärker, als bisher ,voranzutreiben.

Nicht was die Zinsen angeht, da ist Sommerpause, aber die Bilanz könnte nun endlich mal stärker angegangen werden.

Eine deutliche Reduzierung der Bilanzsumme, würde die Renditen nach oben treiben und damit der Rallye ein vorläufiges Ende bereiten.

Vor allem aber müssen die Notenbanken endlich mal erkennen, das die Reduktion der Bilanzsumme eine vordringliche Aufgabe ist.

Solange die nicht stärker zurückkommt kann von normalen Zinsen nicht die Rede sein.

Vergleichen Sie bitte hierzu die Zinsen der deutschen Umlaufrendite vom Sommer 2008 mit denen von heute.

Gleicher Leitzins 4,25 Prozent aber vollkommen unterschiedliche Umlaufrenditen.

Damals 4,78 Prozent, heute gerade mal 2,55.

Das sind Welten !