Digitales Zentralbankgeld (CBDC) ist für viele Beobachter der Finanzszene ein richtig tolles Projekt, das viele Vorteile mit sich bringen wird. Kritiker sehen darin aber die Möglichkeit zur totalen Überwachung der Bürger, sie protestieren bereits im Vorhinein gegen die „Völlige Kontrolle des Staates über die Geldflüsse der Verbraucher“, um es mal sinngemäß in Kurzform auszudrücken. Hier zeigen wir eine aktuelle Bloomberg-Analyse über das Voranschreiten des Themas.

Digitales Zentralbankgeld ohne Dollar

Eine neue Plattform für den Geldtransfer auf Basis von Digitalem Zentralbankgeld nähert sich der Realität. Die Rolle Chinas in dem Projekt der Bank für Internationalen Zahlungsausgleich (BIZ) schürt Bedenken bei manchen Anhängern des seit langem vom Dollar dominierten weltweiten Devisenhandels. Der Prototyp für einen weltweiten Geldtransfer, der über ein Digitales Zentralbankgeld ohne das US-Finanzsystem auskommen würde, macht so rasche Fortschritte, dass einige europäische und amerikanische Beobachter ihn als einen aufkommenden Herausforderer des Dollar-Zahlungsverkehrs im globalen Finanzwesen betrachten. Dass China ein Mitglied des Projektes ist, sorgt daher für Nervosität.

Die mBridge-Plattform, die von China, Thailand, Hongkong und den Vereinigten Arabischen Emiraten entwickelt wird, wird wahrscheinlich bis zum Jahresende ein funktionsfähiges Grundprodukt (Minimum Viable Product oder MVP) haben, sagten vier mit der Initiative vertraute Personen. Das gemeinsame Projekt für Digitales Zentralbankgeld steht unter der Schirmherrschaft der BIZ, der in Basel ansässigen sogenannten “Zentralbank der Zentralbanken”, die den meisten Notenbanken der Welt gehört und ihnen als Forum für den Austausch über Trends und Herausforderungen der Geldpolitik dient.

mBridge als Alternative zum Dollar

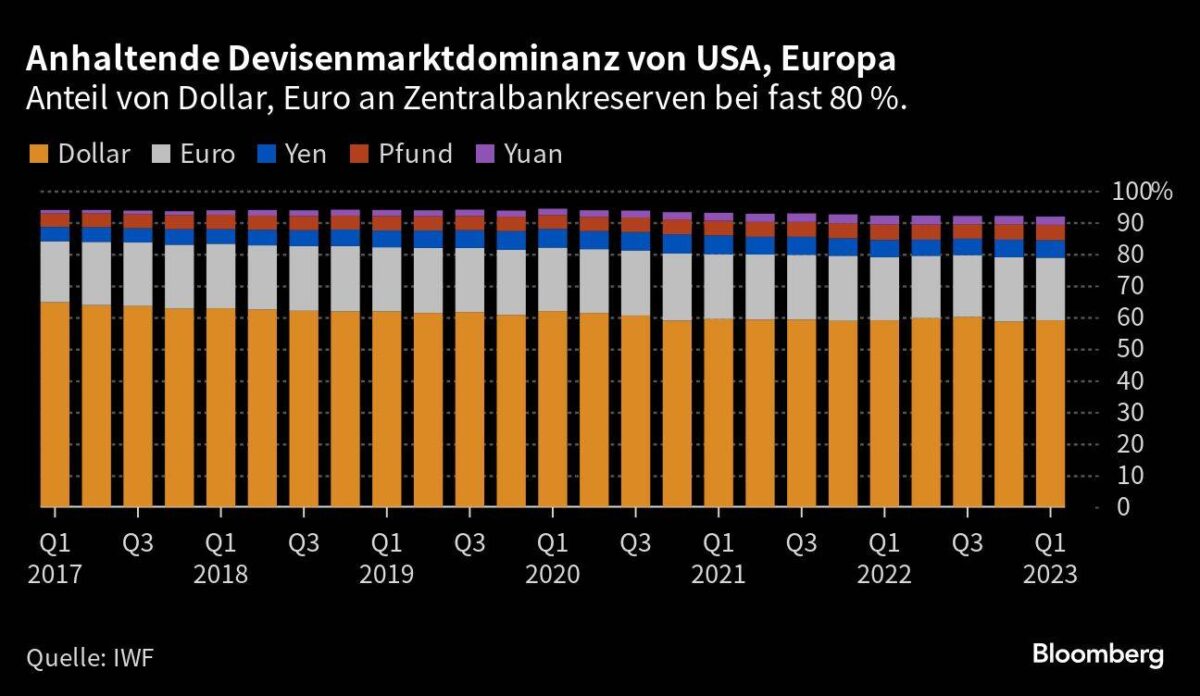

Es steht viel auf dem Spiel. Der US-Dollar wird für Devisentransaktionen im Wert von schätzungsweise 6,6 Billionen Dollar verwendet — jeden Tag. Die Hälfte des weltweiten Handelsvolumens von rund 32 Billionen Dollar pro Jahr wird in Dollar fakturiert, wie aus Daten der BIZ und der Vereinten Nationen hervorgeht. MBridge als Digitales Zentralbankgeld würde es wesentlich leichter machen, andere Währungen als den Dollar zu verwenden, indem ihre digitale Form für die Abwicklung großer Geschäfte genutzt werden kann.

MBridge ist kein Geheimprojekt, sondern wird bereits seit 2017 im BIZ-Rahmen entwickelt. Doch Beobachter in den USA und Europa sind zunehmend besorgt, dass Peking sich über den Weg digitaler Währungen beim grenzüberschreitenden Zahlungsverkehr einen Vorsprung verschafft. Eine der Sorgen ist den Kritikern zufolge, dass Digitales Zentralbankgeld als Alternative zur Abrechnung auf Dollar-Basis die Umgehung von Sanktionen, Steuern und Vorschriften gegen Geldwäsche erleichtern könnte. Zudem wird befürchtet, dass der globale Zahlungsverkehr in konkurrierende Systeme zerfällt, die geopolitische Spannungen weiter anheizen.

Projekt mBridge gilt als weit fortgeschritten in der Entwicklung

Laut Ross Leckow, stellvertretender Leiter des sogenannten Innovation Hub der BIZ, bei dem das Projekt zusammenläuft, gibt es noch keinen Zeitplan für ein einsatzfähiges System nach der derzeitigen Entwicklungsphase. Der nächste Schritt sei, zu sehen, ob aus diesem Prototyp ein erstes Testprodukt für Digitales Zentralbankgeld werden könne. Die Hongkonger Währungsbehörde erklärte, es sei das gemeinsame Ziel, im nächsten Jahr ein MVP zustande zu bringen. Die Behörde berief sich auf das von der G20 zur Priorität erklärte Ziel, mit neuen Technologien zu experimentieren, um billigere und sicherere grenzüberschreitende Zahlungen und Abrechnungen in Echtzeit zu ermöglichen.

Die thailändische Zentralbank hob das Ziel der Initiative hervor, die Probleme bei grenzüberschreitenden Überweisungen anzugehen, und erklärte, dass die BIZ “kontinuierlich auf weitere Länder zugeht, um sich dem Projekt anzuschließen”. Die People’s Bank of China antwortete nicht auf schriftliche Fragen zu mBridge, und auch die Zentralbank der Vereinigten Arabischen Emirate gab keine Stellungnahme ab.

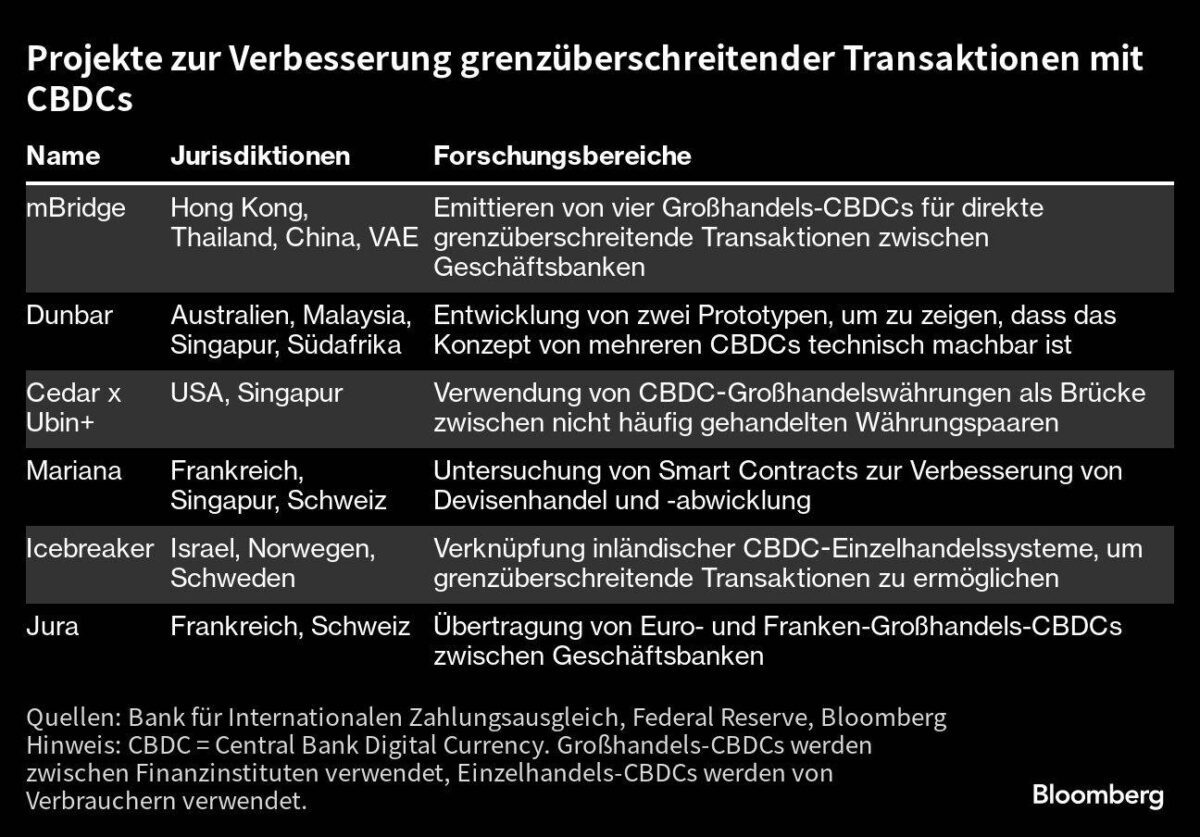

MBridge ist eines von mindestens sechs laufenden Projekten von Zentralbanken, die untersuchen, wie Digitales Zentralbankgeld, auch Central Bank Digital Currencies (CBDCs) genannt, zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs eingesetzt werden könnten. Auch wenn die Entwicklung voranschreitet, ist ihre Realisierbarkeit als umfassende Alternative zum Korrespondenzbankensystem, das heute Kreditinstitute auf der ganzen Welt miteinander verbindet, noch nicht erwiesen.

Dennoch gilt mBridge als so weit fortgeschritten, dass der Internationale Währungsfonds im April Gespräche darüber abgehalten hat, wie eine solche kritische Plattform schließlich unter die Kontrolle und Aufsicht einer internationalen Organisation gestellt werden kann, sagten mit der Angelegenheit vertraute Personen. Der IWF wolle verhindern, dass sich das Projekt von einer technischen Lösung zu einem geopolitischen Instrument entwickelt, hieß es.

Federico Grinberg, ein Ökonom in der Abteilung Geld- und Kapitalmärkte des IWF, sagte auf Anfrage, dass der IWF nicht plane, eine bestehende Plattform unter internationale Kontrolle oder Aufsicht zu stellen. Die Diskussionen im Frühjahr seien “technischer” Natur gewesen und hätten sich nicht speziell auf mBridge bezogen. “Der IWF hält es für unerlässlich, seine breite Mitgliedschaft in diese Diskussion einzubeziehen, da die Verbesserung des grenzüberschreitenden Zahlungsverkehrs für Schwellenländer und Länder mit niedrigem Einkommen überproportional große Vorteile mit sich bringt”, sagte er.

Auch die BIZ dementierte, dass bei dem Meeting darüber gesprochen worden sei, mBridge unter internationale Kontrolle oder Aufsicht zu stellen; dies sei auch nicht der Zweck des Meetings gewesen. Digitale Zahlungsströme sind ein heißes Forschungsthema, denn der grenzüberschreitende Geldtransfer ist nach wie vor mühsam. Überweisungen erfordern eine Reihe von koordinierten Nachrichten zwischen Banken und Zentralbanken, die jeden Schritt des Prozesses einleiten und bestätigen. Während viele Transaktionen in einer Stunde oder weniger abgewickelt werden können, können manche auch Tage dauern, insbesondere wenn sie kleinere Länder und Währungen betreffen. Aufgrund der Liquidität und des relativ stabilen Werts des Dollars sind Unternehmen in aller Welt bislang stark auf den Greenback angewiesen.

US-Aufsicht

Dies verschafft den USA erhebliche wirtschaftliche und politische Vorteile. Unter anderem bedeutet dies, dass ein enormer Teil der grenzüberschreitenden Finanzströme über in den USA lizensierte Banken abgewickelt werden muss, die der US-Aufsicht, ihrem Sanktionsregime und ihrem Steuersystem unterliegen. Der grenzüberschreitende Transfer von Dollar ist jedoch genauso umständlich, wenn nicht sogar noch umständlicher, als andere Überweisungen. Die Abwicklung erfolgt in der Regel während der US-Bürozeiten und kann durch einen Feiertag in einem der beteiligten Länder aufgehalten werden.

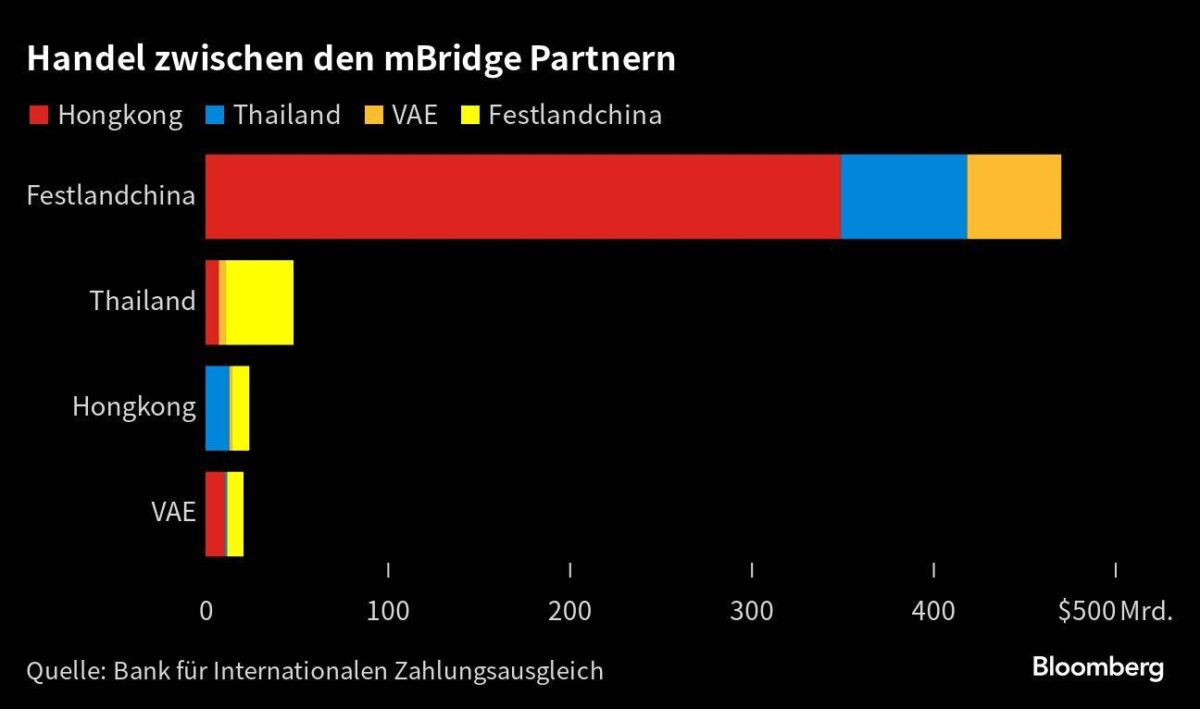

Mit einer Plattform wie mBridge könnte das viel einfacher werden, wenn die Transaktionen über Digitales Zentralbankgeld auf einer digitalen Schiene stattfindet, die durch eine Blockchain ermöglicht wird. Im mBridge-Projektbericht heißt es, dass die Handelsfinanzierung zu den größten geplanten Anwendungen gehört. Zwischen den Teilnehmern des Projekts werden Waren und Dienstleistungen im Wert von rund 564 Milliarden Dollar gehandelt.

Digitales Zentralbankgeld mit Test-Transaktionen

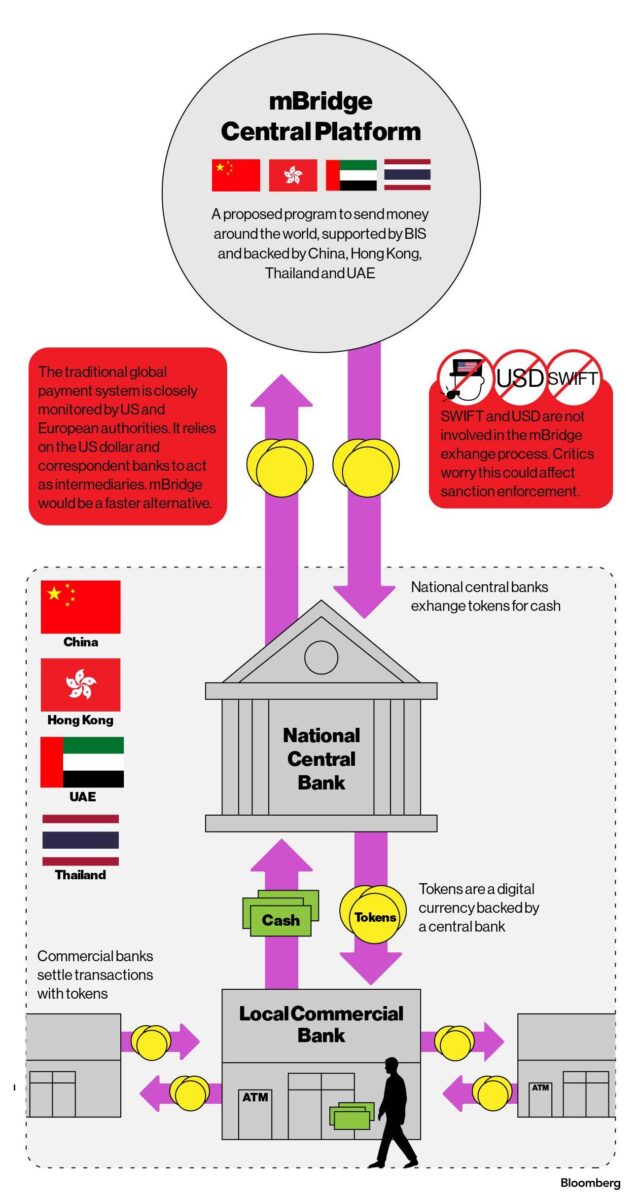

MBridge soll große Überweisungen und Devisengeschäfte direkt zwischen den teilnehmenden Geschäftsbanken ermöglichen. Dafür müssen diese bei ihrer Zentralbank Liquidität in tokenisierte Währung umgetauscht haben. Vermittels der Distributed-Ledger-Technologie — ähnlich der technologischen Grundlage von Bitcoin — könnten diese Transaktionen dann als Digitales Zentralbankgeld fast sofort, zu jeder Zeit und an jedem Tag der Woche stattfinden. Im August und September letzten Jahres führten die Partner von mBridge und Geschäftsbanken in ihren jeweiligen Ländern einen Pilotversuch durch, bei dem etwa 160 Transaktionen im Gesamtwert von 22 Millionen Dollar abgewickelt wurden, wie aus dem jüngsten Projektbericht hervorgeht.

Mit dem System könnte ein Unternehmen in China einen Lieferanten in den Emiraten bezahlen, indem es seine Bank veranlasst, gegen Bankguthaben ein digitales E-Yuan-Token über die People’s Bank of China auf der mBridge-Blockchain auszugeben. Dieser Token könnte dann innerhalb weniger Sekunden der Bank des Verkäufers in den Emiraten gutgeschrieben werden, die ihrerseits dem Konto des Verkäufers Dirham, die lokale Währung, gutschreiben würde.

Nach Angaben von zwei direkt mit dem Projekt vertrauten Personen ist das technologische Rückgrat von mBridge eine von China entwickelte Blockchain. Leckow von der BIZ bestreitet das allerdings. Er sagt, das Projekt sei eine kollektive Anstrengung und “mehrere verteilte Ledger wurden mit dem Input der vier Zentralbanken” und der BIZ erstellt. Die Anwendung sei “für eine einzelne Partei ohne die Beteiligung der anderen nicht skalierbar”.

Er sagte auch, dass “jede teilnehmende Geschäftsbank, die an Tests auf der mBridge-Plattform beteiligt ist, verpflichtet ist, die geltenden Gesetze und Vorschriften einzuhalten, einschließlich derjenigen, die sich auf die Einhaltung von Steuergesetzen, Geldwäsche und die Durchsetzung von Sanktionen beziehen”. Nach Angaben der BIZ gibt es insgesamt 23 internationale Beobachter des Projekts, darunter die US-Notenbank und die Europäische Zentralbank.

Sekunden statt Tage

Wenn mBridge eingeführt und in Betrieb genommen wird, hätten Geschäftsbanken Zugang zu Devisen eines anderen Landes, ohne den Umweg über Korrespondenzbanken oder andere Intermediäre gehen zu müssen. Kritiker sehen darin vor allem das Risiko, dass Sanktionen oder Steuern vermieden werden können — Befürworter verweisen auf erhebliche Effizienzgewinne. So erwartet die thailändische Zentralbank, dass mBridge die Zeit für grenzüberschreitende Überweisungen von bis zu fünf Tagen auf “einige Sekunden” reduzieren könne. Es würde auch “mehr Vorteile für Endnutzer und Geschäftsbanken bieten, wenn sich mehr Länder anschließen würden”.

Das US-Finanzministerium, das für die Einhaltung von Sanktionen zuständig ist, das Weiße Haus und die Federal Reserve, die die Geldpolitik und Zahlungsverkehr der USA beaufsichtigt, wollten sich zu den Implikationen dieses Projekts für Digitales Zentralbankgeld nicht äußern. Eswar Prasad, Professor an der Cornell University und Autor des Buches The Future of Money, sagte, die US-Regierung scheine von der Vormachtstellung des Dollar überzeugt zu sein, und es gebe bisher wenig Grund zur Beunruhigung. “Solche Initiativen könnten die Vorherrschaft des Dollar als internationale Zahlungswährung ein wenig schmälern”, sagte er. Die chinesische Währung sei aber noch lange nicht in der Lage, dem Dollar ernsthaft Konkurrenz zu machen.

Ausblick

Es ist unklar, wie es mit mBridge weitergeht, wenn die Entwicklungsphase abgeschlossen ist. Technologien, die im Rahmen früherer Projekte des Innovation Hub der BIZ entwickelt wurden, wurden von den teilnehmenden Zentralbanken für die Entwicklung eigener Produkte genutzt, beispielsweise für ein von der Schweizerischen Nationalbank geplantes Digitales Zentralbankgeld für Interbank-Transaktionen.

Laut Leckow besteht die Hauptaufgabe des Hubs bei der BIZ darin, Technologien zu testen, die Ergebnisse zu verbreiten und die daraus gezogenen Lehren mit der Gemeinschaft der Zentralbanken zu teilen. “Wir zeigen, welche technologischen Möglichkeiten es gibt”, sagte er. “Es ist Sache der nationalen Behörden, zu entscheiden, ob sie bestimmte technologische Lösungen weiterentwickeln oder implementieren wollen.”

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Wir befürworden die technologische Entwicklung die dazu führen wird das die Transaktionen schon vorher Ankommen bevor sie ausgelöst werden.

Der Entwicklungssprung die Zukunft schon vor der Vergangenheit in die

Gegenwart zu transferieren bringt ungeahnte Möglichkeiten.

Oder wars die Gegenwart in die Zukunft…..nein die Vergangenheit in die Gegenwart..nein…die Schnelligkeit in die

Vergangenheit zur Hypergeschwindigkeit… nein die…….

Vorweg: Der Sitz der BIZ (als auch das oben abgebildete Gebäude) befindet sich nicht in Bern, sondern in BASEL.

Diesen „Träumereien“ mit den digitalen USDs oder EURs kann ich nichts abgewinnen. Konvertiert man einen großen Betrag von einer Währung in eine andere, bewegt dies i. d. R. mehr oder weniger stark die Kurse (Angebot/Nachfrage) – und wie soll das unter „mBridge“ vonstatten gehen? Alleine in „einem“, wenn auch nicht idealen Währungsraum, wie dem EURO-Raum, bringt die Digitalisierung des Zentralbankgeldes große Probleme mit sich (siehe unten). Deswegen dürfte es einen Digital-Euro für alle, wenn überhaupt, nur in begrenzter Menge geben (vielleicht für 2.000 Euro?). Auch die Ausschaltung der Banken als Intermediäre dürfte keine gute Idee sein. Alleine nur am EURO betrachtet, zeigt sich, wie vielschichtig die Probleme von digitalem Zentralbankgeld sein können.

1.

Eine unvollständige Liste der speziellen Risiken von CBDCs (Central Bank Digital Currency) im Euro-System (Währungsunion):

– begünstigt den Run auf Bankeinlagen schwacher Banken, da CBDCs zu diesen eine leicht verfügbare und sicherere Alternative wären

– aus gleichem Grund erleichtern sie Kapitalflucht aus Problemländern der Eurozone

– CBDCs stören den operativen Rahmen der EZB: sollten deren Zinsen von denen der Einlagefazilität abweichen, könnte dies zu unerwünschter Zinsarbitrage führen usw., usf…

Da die Konzentration schwacher Banken u Staaten in der Eurozone im nächsten Jahrzehnt weiterhin hoch bleibt, könnten vorstehende Gründe dazu genutzt werden, die Eurostaaten in eine gemeinsame Einlagensicherung und tiefgreifende Banken- und Schuldenunion zu zwingen. Anderweitig würden die CBDCs einer „risikoarmen“ EZB mit den schwachen Banken/Staaten um die „Zahlungsmittel“ konkurrieren.

Risiken für eine gemeinsame Einlagensicherung sind hoch – Vorteile des CBDC nur gering.

2.

CBDCs stören den operativen Rahmen der EZB wie etwa Zinssetzung etc. Der von der EZB für den dig. EUR festgelegte Zinssatz muss dem der Einlagenfazilität entsprechen. Es sind aber ohne weiteres Marktsituationen vorstellbar, in denen dies unerwünscht ist und die Zinssätze für die Einlagefazilitäten und den dig. EUR unterschiedlich gefahren werden müssen. Käme es hier zu einer Abweichung, würde dies zu Arbitragegeschäften von Banken u von Vermögen großer Unternehmungen (Nichtbanken) führen. Somit wäre der für die Geldpolitik wichtige EZB-Einlagezinssatz eine Geisel des für den dig. Euro geltenden Zins.

Auch entsprächen negative Zinsen für einen für ALLE verfügbaren dig. EUR eine direkte Besteuerung durch die EZB – die aber ist nach EU-Verträgen ein nationales Vorrecht.

Einige Probleme löst man, wenn der Zugang zum dig. EUR auf, bspw., ausländische Zentralbanken und etwa Staatsfonds beschränkt bleibt. Für ALLE dürfte ein dig. EUR nur begrenzt verfügbar sein: vielleicht ca. 2.000 EUR.

3.

CBDC wirkt als „Brandbeschleuniger“ für Kapitalflucht aus maroden Banken u. Staaten

Vor allem, wenn, wie viele Protagonisten wünschen, der dig. EUR leicht und für jeden frei verfügbar sein soll. Das CBDC hat für manche gewissse Vorteile, aber für den Normalverbraucher wären diese sehr begrenzt- meint auch die BIZ Basel.

Ganz spezielle Risiken hat es auch im Euro-Raum, wgn der unvollendeten Bankenunion der eine gemeinsame Einlagensicherung fehlt, und den existierenden Rettungsklauseln die Verluste auf nicht versicherte Einlagen und andere Finanzierungsquellen zulassen. Tatsächlich wird es dann so sein, daß die CBDC der EZB, als risikoärmste Institution, im Bereich der „Zahlungsmittel“ mit maroden Banken und Staaten konkurriert. Ein „Konstruktionsfehler“ der dazu führt, daß blitzartig alles Geld aus den maroden Institutionen in den dig.EUR abgezogen wird.Und dann? Voraussetzung wäre also die gemeinsame Einlagensicherung, welche für die soliden Staaten und deren Banken äußerst ungünstig wäre.

Aus meiner Sicht kann ich den im obigen Artikel aufgeführten“Zukunftsversionen“ digitaler Währungsregimes nichts abgewinnen.

Der Vorteil einer digitalen Zentralbankwährung liegt in ihrer Programmierbarkeit. Dieser Vorteil steht einseitig nur der Regierung zur Verfügung. Sie kann damit Geschäfte, Waren und Menschen komplett ausschließen, und wird dies auch irgendwann tun. Vielleicht nicht diese, obwohl ich glaube, dass sie es gegen die Ungeimpften eingesetzt hätte, aber da es jeder Regierung immer zur Verfügung steht, sollte man mit einem Blick in die Geschichte die Finger von so etwas lassen.