Die EZB hat die Zinsen unverändert gelassen (4 % Einlagenzins und 4,5 % Leitzins), das war keine Überraschung. Wichtiger waren die Aussagen in der Pressekonferenz ab 14:45 Uhr. Offenbar sieht der Markt es so, dass die EZB in ihren Kommentaren kein großes Fenster für Zinssenkungen aufgeworfen hat wie gestern die Federal Reserve. Entsprechend steigt seit 14:15 Uhr auch der Euro gegen den US-Dollar von 1,0910 auf aktuell 1,0994. Wie beurteilen Experten Entscheidung und Aussagen der EZB? Hier einige aktuelle Reaktionen.

ifo-Präsident Fuest begrüßt Festhalten an der Zinspause durch die EZB

Der Präsident des ifo-Instituts Clemens Fuest lobt die aktuelle Entscheidung der EZB zum Festhalten an der Zinspause: „Die Inflation bewegt sich derzeit auf das Ziel von 2,0 Prozent zu. Deshalb ist es richtig, die Zinsen nicht weiter zu erhöhen. Es wäre aber noch zu früh, die Zinsen schon wieder zu senken, weil es nach wie vor Inflationsrisiken gibt. Das sind vor allem die derzeit kräftig steigenden Löhne, die insbesondere bei Dienstleistungen zu höheren Preisen führen.“

Commerzbank: Mehr Zinssenkungen

Dr. Jörg Krämer von der Commerzbank schrieb nach Statement-Veröffentlichung, aber noch vor der Pressekonferenz diesen Hinweis, dass Christine Lagarde den Weg für Zinssenkungen nicht so öffnet wie gestern Jerome Powell von der Federal Reserve:

ECB: Im Kommunique steht mit Blick auf die Leitzinsen noch immer der Halbsatz "for a sufficiently long duration". Noch hat Lagarde also nicht den Powell gemacht. Warten wir mal auf die Pressekonferenz.https://t.co/DSOgAdHx67

— Jörg Krämer (@DrJoergKraemer) December 14, 2023

Hier das aktuelle Headline-Statement der Ökonomen der Commerzbank: „Auf der heutigen Pressekonferenz hat EZB-Präsidentin Lagarde die ausgeprägten Zinssenkungserwartungen zu dämpfen versucht. Allerdings hat sie sich in der Summe optimistischer zum Inflationsausblick geäußert. Wir ändern unsere EZB-Prognose, ziehen den Zeitpunkt der ersten Zinssenkung auf Mitte 2024 vor und erwarten bis Frühjahr 2025 nun insgesamt vier statt zwei Zinssenkungen. Wir rechnen weiterhin mit deutlich weniger Zinsschritten als die Terminmärkte, weil wir das Inflationsproblem grundsätzlich für nicht gelöst betrachten.“

Franklin Templeton: BOE und EZB lehnen Zinssenkungen Anfang 2024 entschieden ab

David Zahn, Head of European Fixed Income bei Franklin Templeton, schreibt aktuell: „Die norwegische Zentralbank Norges erhöhte die Zinssätze wie erwartet um 25 Basispunkte, die BOE und die EZB lehnen Zinssenkungen Anfang nächsten Jahres entschieden ab. Wir gehen davon aus, dass die Zinssenkungen der EZB erst im dritten Quartal 2024 kommen werden. Die Ankündigung der EZB, das PEPP in der zweiten Jahreshälfte 2024 zu senken, wurde gut aufgenommen, so dass sie sich im Jahr 2024 nicht mit diesem Thema, sondern nur mit der Frage der Zinssenkung befassen kann. Die Inflationsprognose von 1,9 im Jahr 2026 deutet darauf hin, dass es im nächsten Jahr zu Zinssenkungen kommen kann, nur der Zeitpunkt ist noch ungewiss. Die Anleihemärkte werden ihre Tendenz zu niedrigeren Zinssätzen fortsetzen, aber in den nächsten Quartalen Volatilität erleben, bis der Zeitplan sicherer ist.“

Christophe Barraud über Divergenz zwischen Fed und EZB

Der Kapitalmarktexperte Christophe Barraud schrieb vor wenigen Minuten (sinngemäß übersetzt): „Betrachtet man die beiden Sitzungen der EZB und der Federal Reserve (FOMC), so scheint sich eine klare Divergenz abzuzeichnen. Die EZB wird sich trotz einer raschen Normalisierung der Inflation im „Reaktionsmodus“ befinden, obwohl: Rasche Normalisierung der Inflation, Konjunktur nahe der technischen Rezession, Beschäftigungsaktivität wird negativ – siehe Einkaufsmanagerdaten. Die EZB hat keine Zinssenkungen diskutiert und wird die Lohndaten abwarten. Die Federal Reserve wird im „Antizipationsmodus“ sein, obwohl die Inflation höher ist als in der Eurozone, und die Konjunktur stärker ist als in der Eurozone. In Anbetracht der Pressekonferenz und der Erklärung überbewerten die Märkte meiner Meinung nach die Wahrscheinlichkeit einer EZB-Zinssenkung im März, da die Inflation kurzfristig wieder anziehen wird, und die Lohndaten (verzögerter Indikator) werden sich bis März nicht wesentlich verbessern.“

🇪🇺 🇺🇸 Looking at both #ECB and #FOMC meetings, it seems that a clear divergence is emerging:

1- ECB will be in "reaction mode" despite:

*inflation normalizing quickly

*activity close to technical recession

*employment activity turning negative -> see PMIs➡ they didn't…

— Christophe Barraud🛢🐳 (@C_Barraud) December 14, 2023

Holger Zschaepitz

Der Journalist Holger Zschaepitz erwähnt aktuell die Lagarde-Aussage, dass man bei der EZB nicht über Zinssenkungen diskutiert habe. Aber die Märkte würden für 2024 bereits 5,3 Zinssenkungsschritte einpreisen.

#ECB's Lagarde: We did not discuss rate cuts at all BUT markets price in 5.3 cuts for 2024. pic.twitter.com/vCrFcnma7Z

— Holger Zschaepitz (@Schuldensuehner) December 14, 2023

Markt könnte EZB-Erklärung als dovishe Ausrichtung bewerten

Katharine Neiss, Chief European Economist bei PGIM Fixed Income, schreibt aktuell: Die Erklärung der EZB zu ihrer jüngsten geldpolitischen Entscheidung ist recht milde ausgefallen. Wie erwartet, bleiben die Zinssätze unverändert bei 4 %. Der Ton ist weiterhin restriktiv: Die Inflation ist hoch, die Löhne und Gehälter ebenfalls. Die wichtigste Änderung betrifft die Pläne der EZB zur Reinvestition des PEPP. Nach monatelangen Spekulationen hat die EZB nun einen Ausblick auf die zukünftige Entwicklung gegeben: Die Reinvestitionen sollen bis Ende 2024 vollständig eingestellt werden. Beginnen soll der Prozess dazu im Juli. Auf den ersten Blick würde ein schnellerer Abbau der Bilanz darauf hindeuten, dass sich die Zentralbank immer noch im Normalisierungsmodus befindet und noch nicht in der Phase der Lockerung. Der Markt dürfte dies jedoch aus zwei Gründen als eine dovishe Ausrichtung auffassen. Erstens ist das Tempo des Auslaufens geringer, als viele Marktteilnehmer erwartet hatten. Zweitens wird durch die Vorankündigung der PEPP-Auslaufpläne im Jahr 2024, die nun geräuschlos im Hintergrund ablaufen können, der Weg für die EZB geebnet, die Zinssätze bei Bedarf rascher zu senken.

EZB behält Leitzinsen bei, beschleunigt aber den Bilanzabbau

Bloomberg schreibt aktuell: Angesichts der sinkenden Inflation hat die EZB die Zinsen die zweite Sitzung in Folge beibehalten. Der Ausstieg aus dem 1,7 Billionen Euro schweren Anleihe-Ankaufprogramm PEPP wird beschleunigt. Die EZB beließ den Einlagensatz bei 4% und bestätigte damit den einhelligen Konsens aller 59 von Bloomberg befragten Ökonomen. Die EZB bekräftigte in ihren geldpolitischen Beschlüssen, das bestehende Zinsniveau werde einen “erheblichen Beitrag” zur Rückführung der Teuerung zum 2%-Ziel leisten, “wenn es lange genug aufrechterhalten wird”.

Der EZB-Rat beschloss, die Normalisierung der Bilanz des Eurosystems voranzutreiben. Die Tilgungsbeträge der im Rahmen des PEPP erworbenen Anleihen sollen in der ersten Jahreshälfte 2024 bei Fälligkeit weiterhin vollumfänglich wieder angelegt werden. Im zweiten Halbjahr soll das PEPP-Portfolio dann im Durchschnitt um monatlich 7,5 Milliarden Euro reduziert werden. Die Wiederanlage der Tilgungsbeträge aus dem PEPP wird zum Jahresende 2024 eingestellt.

“Die zukünftigen Beschlüsse des EZB-Rats werden dafür sorgen, dass die Leitzinsen so lange wie erforderlich auf ein ausreichend restriktives Niveau festgelegt werden”, so die EZB. Sie ließ jedoch die Formulierung fallen, dass die Inflation “voraussichtlich zu lange zu hoch bleiben wird”, und sagte stattdessen, dass sie “im Laufe des kommenden Jahres allmählich zurückgehen” werde.

Der Euro hielt sich gegenüber dem Dollar, während Bundesanleihen ihre früheren Gewinne geringfügig abgaben. Der Renditeabstand zwischen 10-jährigen italienischen und deutschen Staatsanleihen sank unter 170 Basispunkte, da einige Anleger ein radikaleres Vorgehen beim PEPP erwartet hatten. Die Wetten auf Zinssenkungen der EZB im nächsten Jahr gingen an den Geldmärkten zurück und preisen nun eine Lockerung um 155 Basispunkte ein, verglichen mit etwa 160 Basispunkten zu Beginn der Sitzung.

In seinen neuen Projektionen geht der EZB-Stab nun von einer durchschnittlichen Kerninflation ohne Energie und Nahrungsmittel von 5,0% für 2023, 2,7% für 2024, 2,3% für 2025 und 2,1% für 2026 aus. Dazu hieß es, während die zugrunde liegende Inflation weiter nachgelassen habe, bleibe der binnenwirtschaftliche Preisdruck erhöht, “vor allem aufgrund eines kräftigen Wachstums der Lohnstückkosten.”

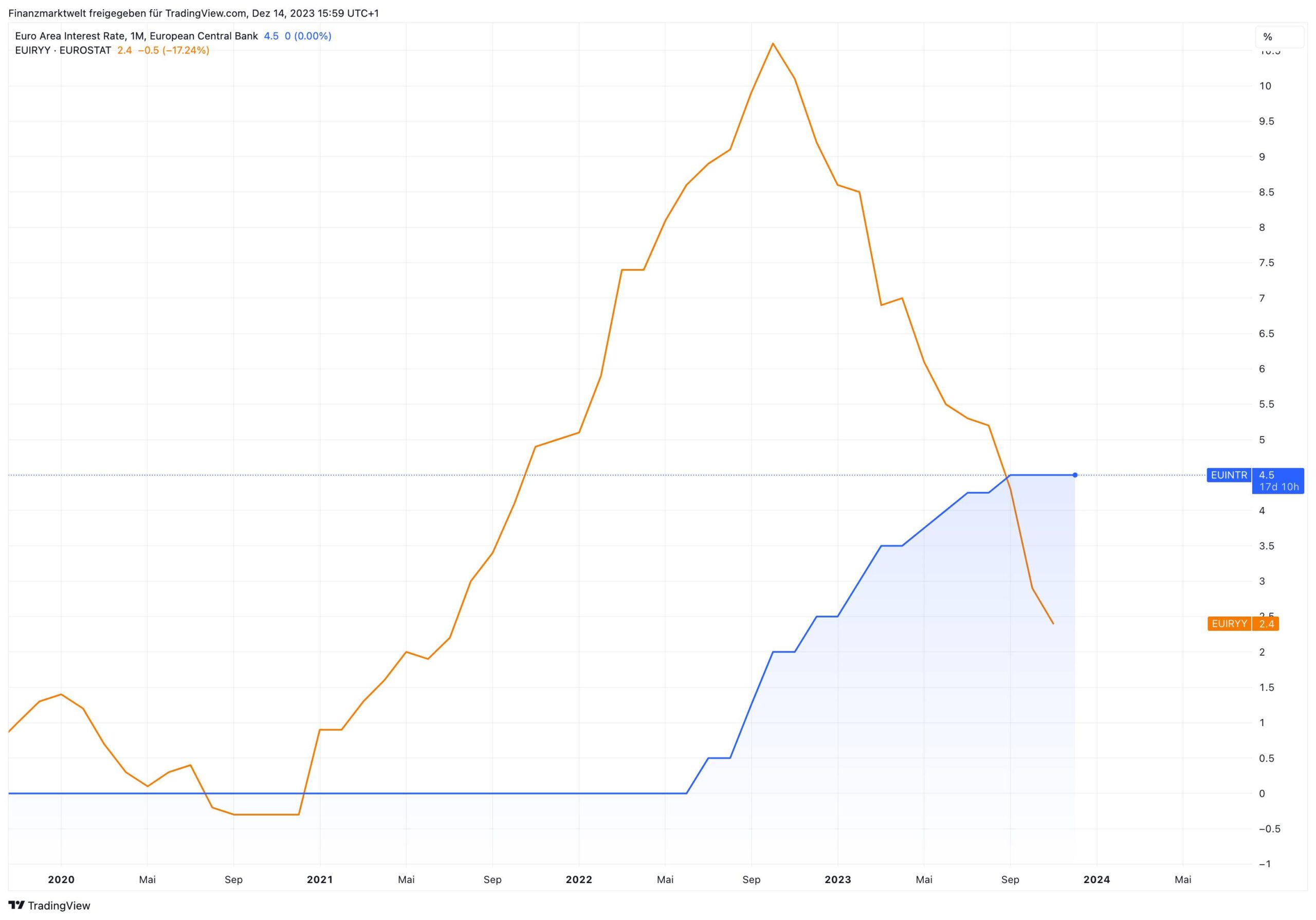

Die TradingView Grafik zeigt seit 2019 den EZB-Leitzins als blaue Linie, dazu als Vergleich die stark gesunkene Inflation in der Eurozone (orange).

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken