Die EZB offenbart mit ihren jüngsten geldpolitischen Entscheidungen, wie ausweglos die Lage inzwischen ist. Geldwertstabilität als Kernmandat spiel so gut wie keine Rolle mehr. Für die Bürger und Unternehmen der Eurozone wird das gravierende Konsequenzen haben. In der Türkei sind die Folgen eines laxen Umgangs mit der Inflation in Gestalt des Lira-Crashs bereits sichtbar. Agiert die türkische Zentralbank dabei auf Weisung eines Wahnsinnigen oder steckt ökonomisches Kalkül dahinter?

EZB kommt trotz Rekordinflation aus der Zinsfalle nicht mehr heraus

Für die EZB ebenso wie für die Türkische Zentralbank (TCMB) scheinen die Gesetze der Inflationsbekämpfung außer Kraft gesetzt zu sein. Sichtlich nervös versuchte die Präsidentin der EZB, Christine Lagarde, auf der gestrigen Pressekonferenz im Anschluss an die Ratssitzung den anwesenden Journalisten plausibel zu erklären, warum ein negativer Einlagenzins in Höhe von -0,5 Prozent gepaart mit einem Leitzins von null Prozent in Anbetracht explodierender Preise nach wie vor angemessen ist.

REALLY? #ECB’s Lagarde: Very unlikely ECB will raise rates in 2022. pic.twitter.com/Dq9XsXaya2

— Holger Zschaepitz (@Schuldensuehner) December 16, 2021

Als Feigenblatt für die Inflationsbekämpfung wird bald weniger Geld gedruckt: Statt 100 Mrd. Euro pro Monat nur noch 40 Milliarden Euro. Diese Reduzierung tritt allerdings erst in dreieinhalb Monaten in Kraft, also ab April 2022.

Bis dahin kommt es nur zu einer leichten Drosselung der Gelddruckorgie. Das insgesamt 1,85 Billionen Euro umfassende Pandemienotfallprogramm (PEPP) läuft bis dahin leicht reduziert weiter, ebenso wie das Standardgeldruckprogramm (APP) im Volumen von 20 Mrd. Euro pro Monat.

Die Inflationsrate (VPI) kletterte in der Euro-Zone im November bereits auf 4,9 Prozent p. a. – Tendenz weiter steigend. In Deutschland liegt die Inflationsrate (VPI) bei 5,2 Prozent p. a. und die harmonisierte Verbraucherpreisinflation (HVPI) sogar bei 6 Prozent p. a. Die Deutsche Bundesbank erwartet für Dezember auch für die VPI eine Steigerungsrate für Deutschland nahe der Marke von 6 Prozent. Trotzdem geht das Gelddrucken erst einmal munter weiter und der Zins bleibt am Boden festgenagelt.

#ECB leaves rates unch. Net buying under PEPP will end in March. ECB to extend PEPP reinvestments to at least end of 2024. ECB to boost APP pace to €40bn in Q22022 form €30bn in Q1. APP Purchases will revert to €20bn from Oct2022, continue for as long as necessary (open-ended) pic.twitter.com/tKxpY7RMKw

— Holger Zschaepitz (@Schuldensuehner) December 16, 2021

Dabei befinden sich die europäischen Geldpolitiker in Sachen Inflationsbekämpfung bereist weit „hinter der Kurve“, wie es im Fachjargon heißt. Denn die Erzeugerpreise, die der Verbraucherpreisinflation zeitlich vorauslaufen, stiegen in Deutschland im November mit 19,2 Prozent auf ein Siebzigjahreshoch. Eigentlich ein Alarmsignal für die Geldpolitiker. Zumal die Teuerung der Preise breit angelegt ist und zum Teil bereits strukturellen Charakter hat (Thema Energiewende).

Good Morning from #Germany where #inflation pressure keeps rising. PPI jumped 19.2% higher in Nov YoY, highest increase since Nov1951. Energy prices remain the main driver, but there is no sign of any let-up in the upward pressure on prices for other intermediate products either. pic.twitter.com/DdU0ACTISd

— Holger Zschaepitz (@Schuldensuehner) December 17, 2021

Doch anstatt der bereits am Horizont sichtbaren Inflationsspirale entgegenzuwirken, beharren die Zentralbanker bei der EZB auf völlig unrealistischen und längst überholten Inflationsannahmen.

ECB Governing Council members Robert Holzmann, Pierre Wunsch and Jens Weidmann disagreed w/their peers on the central bank’s decision to continue bond purchases and on the inflation outlook. https://t.co/dPjeercBWR pic.twitter.com/ERc5x9pFmy

— Holger Zschaepitz (@Schuldensuehner) December 16, 2021

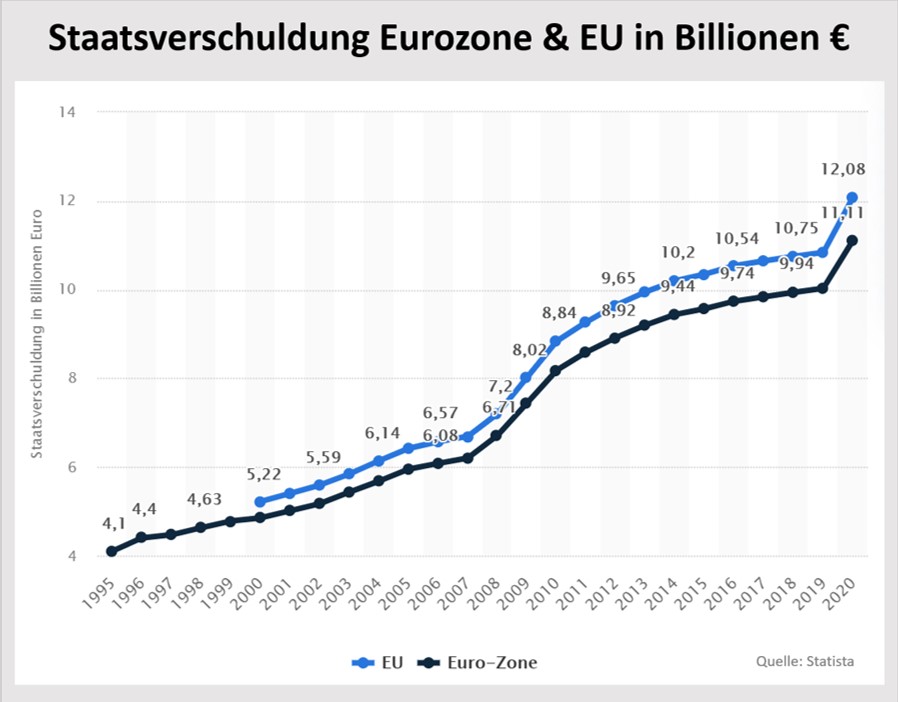

Der Grund für die stark eingeschränkte Handlungsfähigkeit der Europäischen Zentralbank ist die hohe Verschuldung v. a. südeuropäischer Staaten, auf die sie Rücksicht nimmt. Das ist kein Geheimnis mehr, sogar die Tagesschau berichtete gestern zur besten Sendezeit über dieses Dilemma der EZB.

Für die Zukunft der Eurozone ist das jedoch hochproblematisch. Nicht nur, weil die Unabhängigkeit der EZB damit obsolet ist; die Zentralbanker betreiben nun neben Geldpolitik auch Fiskalpolitik, was nicht in ihr Mandat fällt.

Das größte Risiko besteht kurzfristig darin, dass andere Zentralbanken, wie die Bank of England, die gestern ihren Leitzins leicht um 15 Basispunkte anhob, oder die US-Fed, die ihre Geldpolitik ebenfalls leicht strafft, eine restriktivere Geldpolitik verfolgen. Das hat Auswirkungen auf den Wechselkurs der Gemeinschaftswährung: Höher verzinste Währungen sind für Anleger bei ähnlichen ökonomischen Rahmenbedingungen attraktiver, als niedriger verzinste Währungen. Dem Euro droht aufgrund der Zinsfalle, in der die EZB feststeckt, eine Abwertungsspirale mit Rückkopplungseffekten auf die Importpreisinflation.

Wie gefährlich das Spiel mit dem Inflationsfeuer ist, zeigt der aktuelle Crash der türkischen Lira, die mit absurden Entscheidungen der türkischen Zentralbank zur Schlachtbank geführt wird.

Lira-Crashkurs der türkischen Zentralbank – Kalkül oder Harakiri?

Obwohl die Jahresinflation in der Türkei im November auf 21,3 Prozent anstieg, senkte die türkische Zentralbank (TCMB) das vierte Mal in Folge den Leitzins von 19 Prozent im August 2021 auf jetzt 14 Prozent ab. Der Kurs der türkischen Lira ging daraufhin in den freien Fall über.

Lira rout deepens as #Turkey’s central bank cuts interest rates by another 100bps to 14%. Turkish CenBank cut its benchmark rate for 4th consecutive mth even as inflation has surged & lira has slid to all-time lows, defying warnings that such move would increase econ instability. pic.twitter.com/tJIpzz7Dbp

— Holger Zschaepitz (@Schuldensuehner) December 16, 2021

Die ungenierte Einmischung des türkischen Präsidenten Recep Tayyip Erdoğan und das Einsetzen willfähriger Bürokraten bei der TCMB hat die Unabhängigkeit der Zentralbank in Ankara vollständig zerstört. Doch welche Agenda verfolgt Erdogan mit dieser Harakiri-Strategie? Immerhin finden übernächstes Jahr Präsidentschaftswahlen statt und seine Umfragewerte fallen parallel zum Lira-Kurs.

Seine These, dass sinkende Zinsen zu sinkenden Kreditbelastungen führen und dies wiederum fallende Preissteigerungen zur Folge hat, ist unplausibel und empirisch ausnahmslos widerlegt.

Logischer erscheint da schon das Ziel, dem gigantischen Leistungsbilanzdefizit der Türkei mit einer bewusst herbeigeführten Lira-Abwertung zu Leibe zu rücken. Türkische Produkte und Dienstleistungen, z. B. der Tourismus, werden für Ausländer deutlich günstiger. Doch der Plan kann schiefgehen. Schließlich muss auch die Türkei Rohstoffe und Vorprodukte am Weltmarkt einkaufen, wo die Preise ohnehin unter starkem Aufwertungsdruck stehen. Wenn die Inflation so dynamisch verläuft wie aktuell, dann können die Exporteure ihre Verkaufspreise nicht schnell genug an die Einkaufspreise anpassen und gehen reihenweise bankrott. Zudem ist der Tourismus bis auf Weiteres durch die Pandemie eingeschränkt.

Ein weiteres mögliches Motiv könnte sein, dass Erdoğan seine Felle in Sachen Wiederwahl davon schwimmen sieht und bewusst auf eine wirtschaftliche Entgleisung setzt. Dann könnte er mitten in der Krise dank Notstandsgesetzen die Wahl aussetzen und im Amt bleiben. Dieses Szenario hätte allerdings auch auf andere Länder große wirtschaftliche Auswirkungen. Die Türkei steht mit einem Bruttoinlandsprodukt von 630,5 Mrd. US-Dollar auf Rang 19 der größten Volkswirtschaften weltweit. Die Fremdwährungsverschuldung beträgt über 450 Mrd. US-Dollar. Damit wird der Lira-Crash zum Risiko für alle Dollar-Schuldner in der Türkei und für Teile des europäischen Bankensystem.

Auch darauf muss die EZB Rücksicht nehmen. Es sind die Schulden, die das Finanzsystem zunehmend ins Wanken bringen. Inflationsbekämpfung war gestern – heute geht es nur noch darum, ein wenig mehr Zeit bis zum finalen Schuldenkollaps zu gewinnen. Ein Zeitreisender aus dem Jahr der Euroeinführung würde die aktuelle Geldpolitik der EZB wahrscheinlich und zu Recht als völlig wahnsinnig bezeichnen.

Kommentare lesen und schreiben, hier klicken

Wie jeder Harakiri-Freak sagt sich auch der durch Ziegen geerdete Erdo: „Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende!“ Langes Siechtum scheint sein Ding jedenfalls nicht zu sein…

Ein sehr guter Artikel 👍! Das wird noch richtig grausam, die spanischen Banken sind große Kreditgeber in der Türkei. Allen voran die BBVA.

Pingback: EZB tief in der Zinsfalle – türkische Zentralbank auf Lira-Crashkurs – Nachrichten Deutschland

In der Tat, ein guter Artikel. Erdogan scheint für die EZB eine Blaupause zu sein.. Dann kommt der Kollaps recht zeitnah.

Ich könnte mir vorstellen, dass die wirtschaftliche Verbindung zu DE sehr gross ist und somit DE beim Türkenkollaps grosse Verluste erleidet.In dieser Hinsicht habe ich von den DAX Optimisten und WIRTSCHAFTSWAISEN noch nie etwas gehört. Vielleicht zählt man darauf ,weil Frankreich,Spanien u.s.w. grosse Gläubiger sind die EU auch noch die Türkei retten wird.Wagenknecht hat’s ja gesagt: Man hat nicht Griechenland gerettet sondern die EUROPÄISCHEN BANKEN.

Es ist wie bei der Pandemie, bald fehlen die Retter,es hat zuviele Opfer.Tragisch, dass man beim inflatinsbedingtem Zerfall der Türkei in Echtzeit noch immer die Inflation herunter- oder schönredet, noch vor kurzer Zeit hat man sogar behauptet die Inflation sei für immer tot und Gelddrucken ohne schädliche Auswirkungen.

Ich habe meine anlagen 2009 in nicht eu-ländern reinvestiert und bin ausgewandert. Der bruch der maastricht kriterien und die einführung der direketen finanzierung der staatsschulden durch die ezb , sowie eine transferunion, bedingen auf lange sicht unausweichlich eine währungskrise, sowie eine legitimationskrise der institutionen. Lucke und viele andere haben das deutlich dargelegt und mit einer zerstörung ihrer bürgerlichen reputation bezahlt. Aus sicherer entferung ist es spannend, der zerstörung der eu zuzusehen. Natürlich unter dem motto: wir retten die welt. Pathetisch.

Bei der Euro Einführung gründete sich eine neue Partei, die als einzigen Schwerpunkt auf die wahnsinnigen Gefahren dieser neuen Währung hingewies. Einer der Gründer war Professor Lucke.

Und, weiter?

Welche Partei soll das gewesen sein, die zur Einführung des Euro 1999 gegründet wurde?

Die AFD wurde 2013 gegründet. Lucke muss man nicht mögen und die jetzige AFD hat nichts mehr mit der Alten zutun aber er hatte mit vielen seinen Ahnungen und Aussagen recht.

Die EU fährt finanziell auf eine schöne grüne „nachhaltige“ Mauer zu und gibt noch einmal richtig Gas. Egal! Die Mauer ist ja grün.

Wir hatten einmal eine unabhängige Bundesbank, die nur eine Aufgabe hatte, im Rahmen der Geldwertstabilität die Inflation zu bekämpfen, auch wenn es Regierung und Wirtschaft nicht passte. Damit wurde die D-Mark zu einer Währung, die allen wirtschaftlichen Schwankungen Rechnung trug. Heute ist die EZB, die einzig und allein der Geldwertstabilität verpflichtet ist, zur Vollkaskoversicherung für alle möglichen Risiken in den EU-Ländern geworden.

Da Malta, Zypern etc. im EZB-Rat die gleichen Stimm-Rechte wie Deutschland hat, wird die Schulden-Orgie weiter zum Nachteil der Netto-Zahler verlaufen. Diese unsinnige Majorität hat uns drei profilierte Bundesbankpräsidenten gekostet, die diese Schuldenpolitik nicht mittragen wollten (Weber, Stark und nun Weidmann)

Wo dies alles enden wird, zeigen uns die Ohnmachtsanfälle der EZB.

Die türkischen Verhältnisse liegen in Griechenland seit Jahren vor, aber es gibt ja Retter!! Wie sagte doch BP Wulf, „wer rettet zum Schluß die Retter?“ Wir retten, bis wir selbst untergehen.