Derzeit überschlagen sich die Forderungen von Fed-Offiziellen nach stärkeren Zinsanhebungen: man sei sogar bereit, die Wirtschaft in eine Rezession zu befördern. Weil man mit aller Macht das Ungleichgewicht zwischen Angebot und Nachfrage beseitigen muss, als dauerhaften Antrieb für eine höhere Inflation. Hier ist sehr viel der Psychologie geschuldet, der Wille die Inflationserwartungen einzudampfen. Aber würde eine Fed tatsächlich sehenden Auges die Wirtschaft der USA in eine Rezession treiben, wenn dies die sichere Niederlage für den amtierenden Präsidenten bei US-Wahlen wäre?

Klar: die Daten sind noch viel zu stark, um eine unmittelbare Schrumpfung der Wirtschaft zu erwarten. Mit einem größeren Rückgang der Inflation bis zu den Midterm Elections ist nicht zu rechnen, auch nicht mit einem raschen Einbruch des Arbeitsmarktes. Aber was geschieht bis Jahresende, sollte sich Wirtschaft, Häusermarkt und Konsum gleichzeitig in einen Abschwung begeben? Hier zunächst einen Rückblick auf die vergangene Börsenwoche.

S&P 500: Ein Sommerchart, wie auf der Achterbahn

Um die Jahreswende erreichte der große Leitindex sein Allzeithoch bei etwa 4800 Punkten, seither ging es in Schüben bergab, aber in diesem Sommer spielen die Kurse beim S&P richtig JoJo.

Vom 16. Juni an lief der Index bis zum 16. August von 3640 auf 4327 Punkte nach oben, immerhin ein Plus von fast 19 Prozent.

Um vom 17. August bis zum 1. September von 4327 auf 3904 Punkte wiederum über 400 Punkte abzugeben – in einem Viertel der Zeit.

Jetzt die Kursentwicklung am Freitag. Man hätte es wieder einmal erahnen können – was sonst eher unter Random Walk fällt. Durch den extremen Zustand der Überverkauftheit an den Märkten lag schon eine heftige Gegenbewegung in der Luft. Aber wenn aus Furcht vor einem desaströsen September die Shortpositionen so in die Höhe geschossen sind, lauerte sie schon um die Ecke, die Short Squeeze, oder die Eindeckungsrally bei Market Makern oder Leerverkäufern. Bis die Meldung aus Russland von Gazprom und Nordstream 1 kam. Und wieder fuhren die Kurse Achterbahn.

Die Freitagsschlusskurse:

Dow Jones, minus 337 Punkte oder 1,07 Prozent auf 31.318 Punkte

S&P 500, minus 42 Punkte oder 1,7 Prozent auf 3924

Nasdaq Composite, minus 154 Punkte oder 1,31 Prozent auf 11.630

Russell 2000, minus 13 Punkte oder 0,72 Prozent auf 1809 Zähler

Besonders erwischte es in den letzten Handelsstunden unseren Dax 40, der zwar bei Xetra-Schluss mit 13.050 Punkten fett im Plus geschlossen hatte – bis die Meldung von Gazprom kam, die Gaslieferung ab Samstag doch nicht wieder aufzunehmen. Ein Absturz bis auf 12691 Punkte nachbörslich. Damit verschwand ein wenig die Hoffnung der Bullen, denn hätte es wirklich 42 Tage bis zum nächsten Inspektionstermin Gaslieferungen von 20 Prozent der Kapazität von Nordstream 1 ohne Unterbrechung gegeben, hätte man bis Mitte Oktober die größten Gasspeicher in Deutschland und der EU prall gefüllt. Es muss auch den russischen Gaslieferanten klar sein, was das mit dem Gaspreis machen könnte, wenn die Heizperiode in Frankreich, Spanien und Italien noch gar nicht begonnen hat.

Energie im Abwärtstrend, ein Problem für die Fed

Diese Aussage klingt auf den ersten Blick ziemlich verrückt, denn schließlich ist es ein Hauptanliegen von Präsident Joe Biden und der Fed die Energiepreise und damit die Inflation nach unten zu bringen. Aber die zweite Seite der Medaille ist eben, dass immer noch zu viel Geld im Umlauf ist und eine solche Entwicklung den Konsum eher wieder anfeuert.

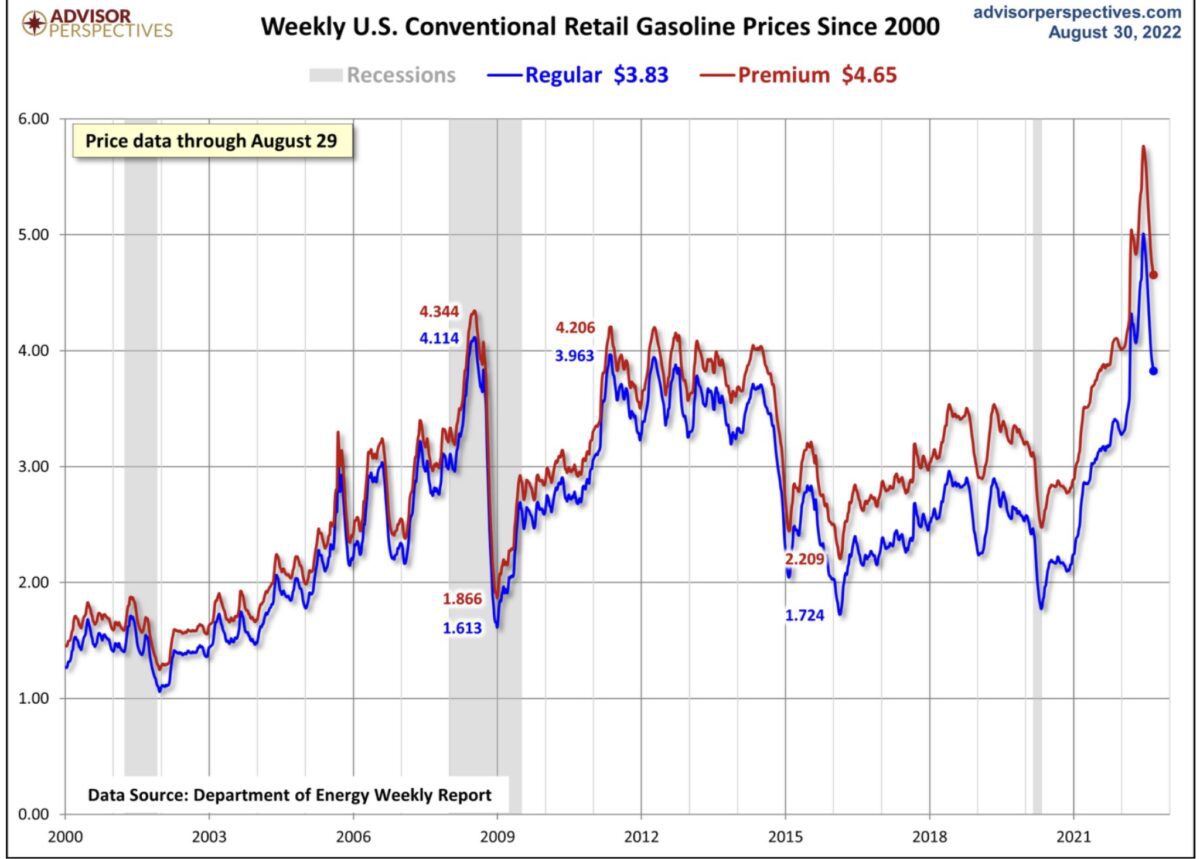

Die Spritpreise, im Absturz:

Ein Rückgang von über einem Dollar von fünf Dollar auf 3,83 Dollar pro Gallone (3,78 Liter) – und dies in nicht einmal drei Monaten. Klar, dass sich da wieder die Nachfrage erhöhen kann, im einem Land mit 700 Pkw auf 1000 erwachsene Bürger. Das ist wieder so eine kleine Expotentalfunktion, wie wir sie auch bei den europäischen Gas- und Strompreisen derzeit sehen konnten.

Auch Öl hat schon gewaltig nachgegeben, aus 100 Prozent Steigerung zum Vorjahr im Juni sind es kaum mehr als 30 Prozent geworden:

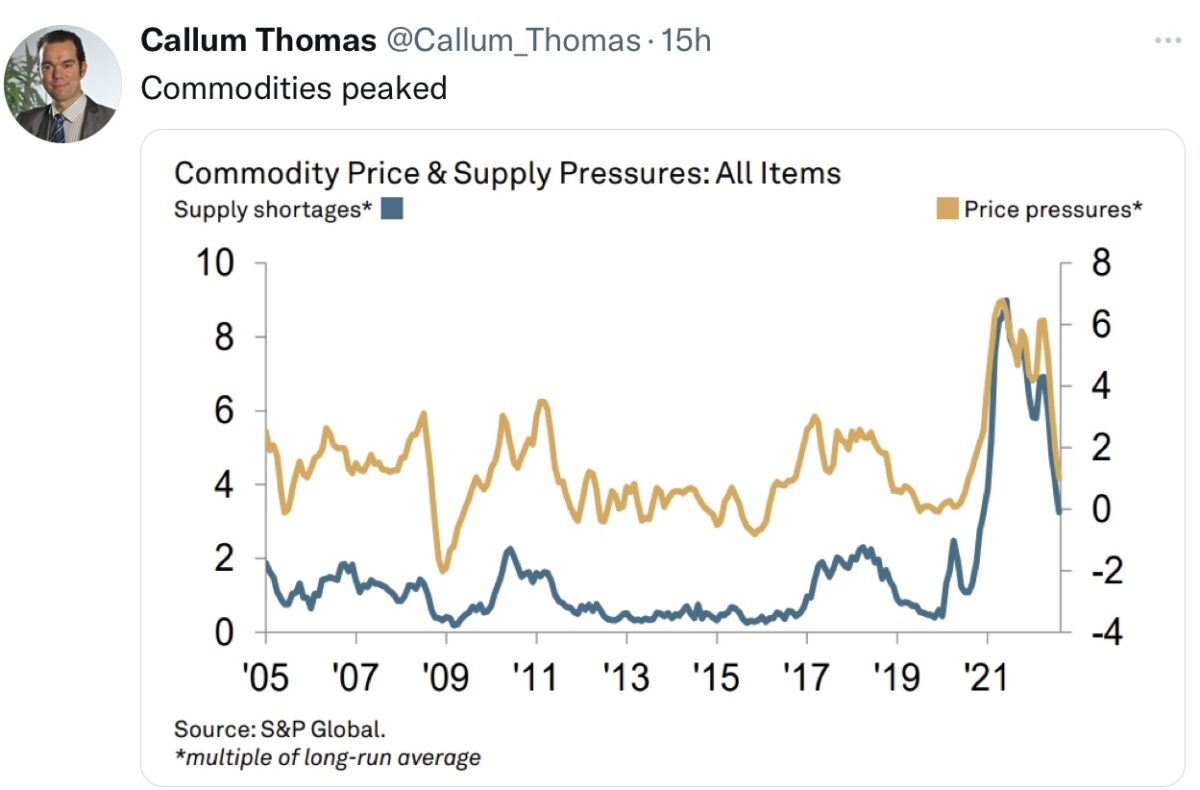

Deshalb bleibe ich bei einer Einschätzung: die Inflation in den USA hat deutlich „gepeakt“, überall gehen die Preise zurück, beim CPI (den Konsumentenpreisen), PPI (den Produzentenpreisen), in den Einkaufsmanagerindizes, bei den Transportkosten auf hoher See – nur wegen anderer Preisentwicklungen (Mieten, Lebensmittel) kann es dennoch kaum auf fünf Prozent in diesem Jahr zurückgehen.

Hier die Pipeline für Inflation, die Rohstoffe – im Absturz:

Das ist das Dilemma der Fed: sie muss die Inflationserwartung weiter herunterbringen und auch eine stärkere Lohn-Preis-Spirale verhindern. Dass wir spätestens im März 2023 einen gewaltigen Einbruch bei der Inflation sehen werden, ist finanzmathematisch bedingt, wenn dann kriegsbedingte Preise verglichen werden.

Der US-Arbeitsmarktbericht

„Clear out of Balance“, so die Formulierung von Fed-Chef Jerome Powell in der Vorwoche zum Zustand des Arbeitsmarktes. Nach 526.000 neu geschaffenen Stellen im Juli, deutlich mehr als damals erwartet. Damit auch ein Grund, warum die US-Notenbank so mit der Zinskeule schwingen musste (konnte), weil dies sowohl ein Treiber für Inflation darstellt als auch eine kleine Garantie dafür liefert, dass eine Rezession nicht unmittelbar bevorsteht.

Die Freitagsdaten:

Neu geschaffene Stellen: 315.000, erwartet 318.000

Arbeitslosenrate: 3,7 Prozent, erwartet 3,5 Prozent

Anstieg der Stundenlöhne zum Vormonat: 0,3 Prozent, erwartet 0,4%

Beteiligungsquote: gestiegen auf 62,4 Prozent

Die Märkte jubelten zunächst wegen der geringer als erwartet gestiegenen Löhne, der gestiegenen Arbeitslosenquote und der höheren Arbeitsbeteiligung sowie der verringerten Risiken einer Rezession. Weil etwas Stress aus dem Arbeitsmarkt entwichen ist – bis die Gazprom-Meldung kam.

Fed, Inflatio, Psychologie und die Financial Conditions

Wie schon mehrfach angesprochen, musste die Entwicklung bei den Kapitalmarktzinsen und am Aktienmarkt die Fed geradezu auf den Plan rufen. Denn ihre Absicht mittels satten Zinsanhebungen die so genannten Financial Conditions zu straffen, um das bereits fast schon ausgeleierte Schlagwort des Ungleichgewichts von Angebot und Nachfrage zu verringern. Aber was taten die Märkte im Sommer? Der Aktienmarkt in Gestalt des S&P 500 stieg von 3640 auf 4327 Punkte, die Benchmark für Verbraucherkredite, die 10-jährige US-Staatsanleihe, war von 3,50 auf 2,60 Prozent gefallen. It’s time to go shopping. Der Zorn der Notenbanker war verständlich und ich kann mich nicht daran erinnern, dass ein US-Notenbankchef von künftigen Schmerzen für Konsumenten und Unternehmen gesprochen hatte. Runter mit der Fantasie frühzeitiger Lockerungen. Wirtschaft ist zu 50 Prozent Psychologie, das wusste schon Ludwig Erhard. Bei der Fed im Sommer 2022 dürfte der Prozentsatz noch höher liegen.

Die Stärke des US-Dollars

Was der Wirtschaft der USA zunächst einmal guttut, ist eine starke eigene Währung, noch dazu als Leitwährung, die bei Rohstoffimporten Vorteile bringt. Erst recht, wenn sie wie derzeit fallen, ein disinflationärer Faktor. Aber: Der Dollar hat nicht nur gegen den Euro stark aufgewertet, sondern auch gegenüber den Währungen der Emerging Markets. Dies ist nicht nur eine Gefahr für die globalisierte Wirtschaft, sondern auch ein Problem bei der Verschuldung dieser Länder in US-Dollar. Auch dies wird Fed-Chef Jerome Powell bei seinen Zinsschritten nicht außer Acht lassen können: ein Blick auf den Außenwert des Dollars, zumal auch die eigene Exportwirtschaft darunter leidet – bereits erkennbar bei einigen Unternehmensberichten zu Q2.

Was steht an?

In der für die USA verkürzten Handelswoche (Labor Day am Montag) gibt es zwei zentrale Ereignisse, mit Zins- und Währungsrelevanz. Am 9. September die EZB-Zinsentscheidung und eine weitere Rede von Jerome Powell. Wird Christine Lagarde den großen Zinsschritt mit 75 Basispunkten wagen und wird der US-Notenbankchef nochmals seine Blut-, Schweiß- und Tränen-Rede wiederholen? Oder reagiert er ein wenig auf die seit einer Woche abgestürzten Kurse? Wohl eher nicht, außer es geht weiter in den Bärenmarkt. Zwei Monate nach seinem Statement sind die Midterm Elections schon vorbei – wird er vorher einen heftigen Aktieneinbruch provozieren?

Fazit

Der Kampf gegen die Inflation ist noch lange nicht gewonnen, er ist teilweise zu einem psychologischen Kampfgeworden. Denn die monetäre Straffung soll das Mismatch zwischen Angebot und Nachfrage reduzieren, den Arbeitsmarkt normalisieren, mit dem Mittel der Verschärfung der Financial Conditions. Eine ziemliche Gratwanderung, denn einer US-Notenbank wird sicherlich bewusst sein, dass nahezu jede stärkere Zinsanhebung zu einer Rezession geführt hat, bei insgesamt zwölf seit 1945.

Auch wenn die Notenbank als unabhängig dargestellt wird: keine US-Regierung will in ihrer Amtszeit eine Rezession erleben, wenn es zu steigender Arbeitslosigkeit und schwächeren Konsum kommt. Der Wähler hatte dies stets mit Konsequenzen belegt. Aber die Situation ist für die US-Notenbank sehr komplex geworden, vor allen Dingen, wenn die Märkte mit Blick auf 2023 ständig auf Zinssenkung spekulieren und damit auch die Finanzierungsbedingungen wieder lockern.

Ein Vergleich mit Europa bezüglich der Inflationsentwicklung ist übrigens nicht zielführend, der alte Kontinent ist unmittelbar vom Ukrainekonflikt betroffen, mit all seinen Facetten – außerdem hängt man schon historisch betrachtet der US-Entwicklung stets mindestens drei Monate hinterher. Der Fede bleibt derzeit gar nichts anderes übrig als von „Pain for Households and Businesses“ zu sprechen. Die Preise fallen bereits, aber nicht überall. Aber in Sektoren wie dem US-Spritpreis, welcher für jedermann ersichtlich, Normalisierung signalisiert und den „Demand“ wieder ankurbelt.

Wirtschaft paradox: Gute Wirtschafts- und Arbeitsmarktdaten sind schlechte Daten für die Fed – aber desto länger und stärker die Notenbank auf der Zinsbremse steht, desto wahrscheinlicher wird eine spätere Rezession. Die Verschuldung der USA mit 92 Billionen Dollar bleibt in jedem Fall erhalten und diese Bürde wird mit jedem weiteren Zinsschritt fataler.

Für die Aktienmärkte sind dies in Summa alles keine guten Nachrichten. Ob nur Wirtschaftsabschwächung oder Rezession, bei der Bewertung dürfte eine weitere Justierung erforderlich sein. Die Gewinnerwartungen sind wohl noch deutlich zu hoch.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken