Weniger Geldmenge in der Eurozone – gleichbedeutend mit weniger Inflation und weniger Liquidität für die Börsen, mit einer heraufziehenden Rezession? Seit einiger Zeit sehen wir, wie die enger gefasste Geldmenge M1 schrumpft. Aber heutige Daten der EZB zeigen, dass nun auch die „große“ Geldmenge M3 schrumpft. Sie beinhaltet laut offizieller Definition Bargeldumlauf, Einlagen bei Banken, Repogeschäfte, Geldmarktfondsanteile und Schuldverschreibungen. Die Geldmenge M3 ist ein wichtiger Indikator für die monetäre Analyse, die den geldpolitischen Entscheidungen des Eurosystems zugrunde liegt.

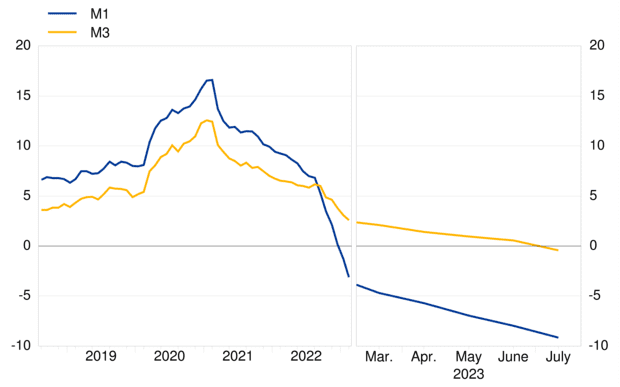

Geldmenge M3 mit erstem Rückgang seit 13 Jahren

Die folgende Grafik zeigt seit dem Jahr 2018 die jährliche Wachstumsrate. Die Geldmenge M1 zeigt bereits seit 2022 ein negatives Wachstum. Und jetzt sehen wir zum ersten Mal seit 13 Jahren ein negatives Wachstum bei M3 – diese Geldmenge schrumpfte um 0,4 % im Juli nach +0,6 im Juni. Die Jahreswachstumsrate des engeren Aggregats M1 (nur Bargeldumlauf und die täglich fälligen Einlagen) lag im Juli bei -9,2 %, verglichen mit -8,0 % im Juni.

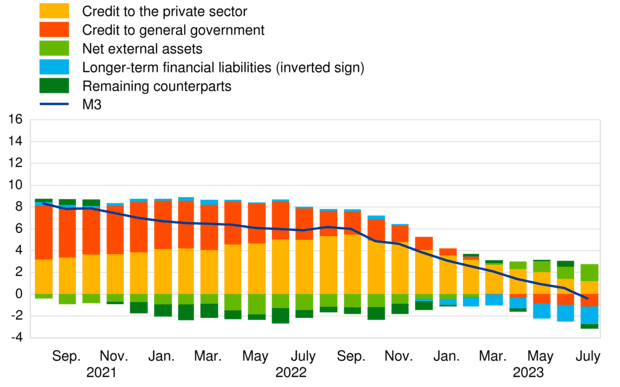

In der folgenden Grafik sehen wir im Verlauf der letzten beiden Jahre: Die orangen und roten Balken schrumpfen immer weiter, nämlich die Kreditvergabe an Staaten und an Privathaushalte. Für die Konjunktur, für Konsum und staatliche Investitionen ist das kein gutes Zeichen. Von daher ist es ein Anhaltspunkt für eine schrumpfende Wirtschaft, also eine Rezession?

Kreditwachstum fast bei Null

Neben Daten zur Geldmenge hat die EZB heute auch neueste Daten zum Kreditwachstum in der Eurozone veröffentlicht. Demnach verringerte sich die Jahreswachstumsrate der Gesamtkreditvergabe an Ansässige im Euroraum im Juli 2023 auf 0,1% gegenüber 0,3% im Vormonat. Die Jahreswachstumsrate der Kreditvergabe an öffentliche Haushalte lag im Juli bei -2,9%, verglichen mit -2,5% im Juni, während die Jahreswachstumsrate der Kreditvergabe an den privaten Sektor von 1,5% im Juni auf 1,3% im Juli zurückging – das ist die wirklich wichtige Zahl.

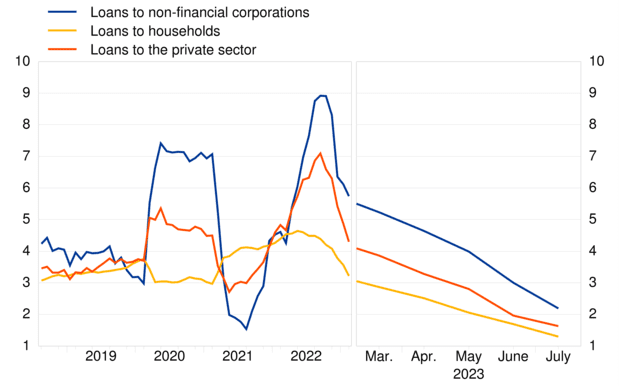

Die Jahreswachstumsrate der bereinigten Kreditvergabe an den privaten Sektor (d.h. bereinigt um Kreditverkäufe, Verbriefungen und fiktives Cash-Pooling) verringerte sich von 2,0% im Juni auf 1,6% im Juli. Bei den kreditnehmenden Sektoren verringerte sich die jährliche Wachstumsrate der bereinigten Kredite an private Haushalte von 1,7% im Juni auf 1,3% im Juli, während die jährliche Wachstumsrate der bereinigten Kredite an nichtfinanzielle Kapitalgesellschaften von 3,0% im Juni auf 2,2% im Juli zurückging.

Einordnung

Immer weniger Kreditwachstum, schrumpfende Geldmenge – diese Fakten helfen den „Tauben“ innerhalb der EZB, die sich wünschen, dass die Zentralbank am 14. September die Zinsen nicht weiter erhöhen wird. Wir wir heute bereits gezeigt haben, scheint sich Christine Lagarde (sinnbildlich) hinter einer Nebelwand zu verstecken, und es scheint noch nicht klar zu sein, ob es weitere 25 Basispunkte werden, oder eine Zinspause. Diese aktuellen Daten zu Geldmenge und Krediten helfen wie gesagt den Tauben. Diese Woche aber werden Inflationsdaten für die Eurozone noch wichtiger sein als Entscheidungshilfe für die EZB.

Kommentare lesen und schreiben, hier klicken