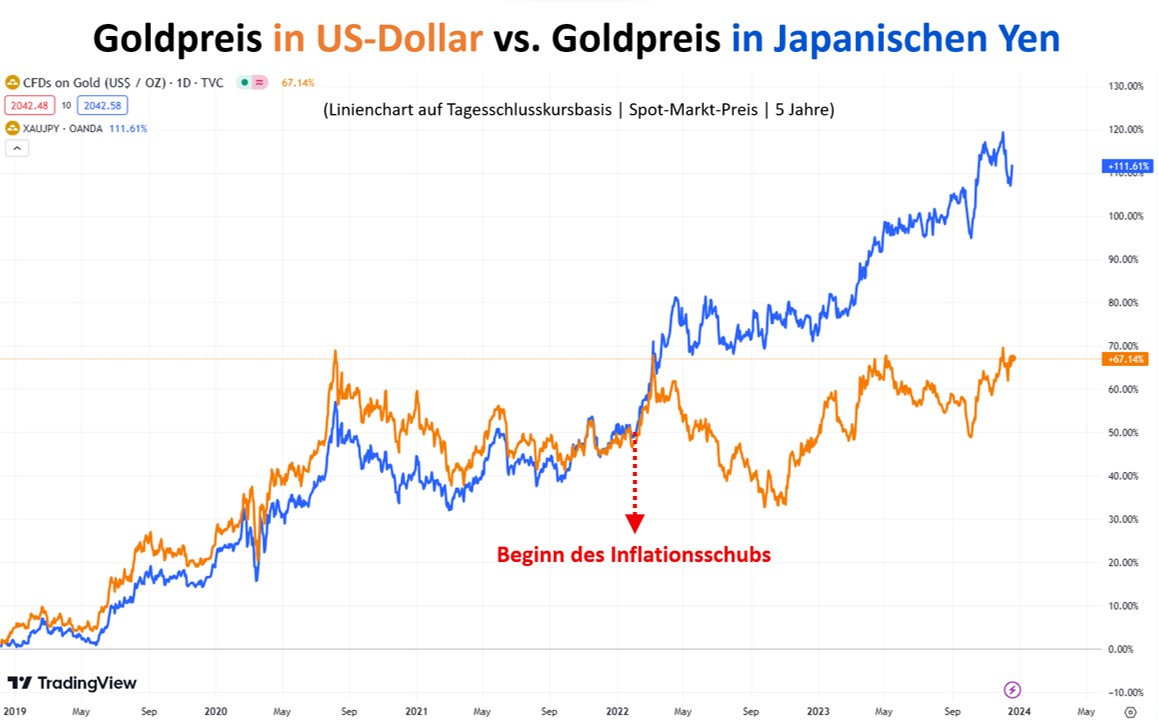

Der Goldpreis ist ein guter Seismograf, wenn es um Erschütterungen im Weltwährungssystem geht. Dies gilt für den Japanischen Yen ebenso wie für die Türkische Lira oder den Euro. Seit Beginn des jüngsten weltweiten Inflationsschubs kann man an der Preisentwicklung des gelben Edelmetalls die Handlungsunfähigkeit der Bank of Japan in Sachen Inflationsbekämpfung im Vergleich zu anderen Zentral- und Notenbanken erkennen. Dies gilt in abgeschwächter Form auch für die Gemeinschaftswährung der Euro-Zone und das Dilemma der EZB.

Goldpreis stellt die Geldpolitik der Bank of Japan bloß

Die Ausführungen des Chefs der Bank of Japan, Kazuo Ueda (71) am Dienstag und der anschließend veröffentlichte Begleittext zur Entscheidung, den negativen Leitzins von -0,1 Prozent beizubehalten, lassen nur einen Schluss zu: Ueda spielt auf Zeit. Die Maxime der japanischen Geldpolitik heißt „Abwarten“. Abwarten, wie sich die Löhne in Nippon entwickeln, abwarten, ob die Deflation nicht doch wieder zurückkehrt und abwarten, wie schnell und wie oft die US-Notenbank (Fed) ihren Leitzins im kommenden Jahr wieder absenkt.

Lediglich der drohende Totalabsturz des Japanischen Yen hatte Ueda dazu veranlasst, u. a. die Erwartung im Vorfeld der jüngsten Zinsentscheidung zu schüren, dass es in dieser Woche zu einer geldpolitischen Wende in Japan kommen würde. Aber genau das geschah nicht. In der Folge setzt der Yen seine Talfahrt fort.

Der Leitzins in Japan verharrt seit dem Jahr 2016 bei -0,1 Prozent p. a. Daran hat auch die zwischenzeitlich auf den höchsten Stand seit 42 Jahren gestiegene Inflationsrate nichts geändert, die Anfang dieses Jahres 4,3 Prozent erreichte. Als dies zuletzt der Fall war, lag der Leitzins der Bank of Japan bei 5,5 Prozent und damit nahezu auf dem gleichen Niveau, auf dem sich der US-Leitzins aktuell befindet.

Im November lag die Teuerung im Land der aufgehenden Sonne, trotz ausgeprägter Yen-Schwäche, 100 Basispunkte niedriger als noch im Januar 2023. Akuter Handlungsbedarf besteht für die japanischen Geldpolitiker also gar nicht. Ansonsten hätte die Bank of Japan (BoJ) schon viel früher handeln müssen, so wie es z. B. die US-Notenbank Fed getan hat. Der Vergleich zwischen dem Goldpreis in Yen und in US-Dollar zeigt, wie sich die Handlungsunfähigkeit der BOJ auf das Krisenbarometer ausgewirkt hat:

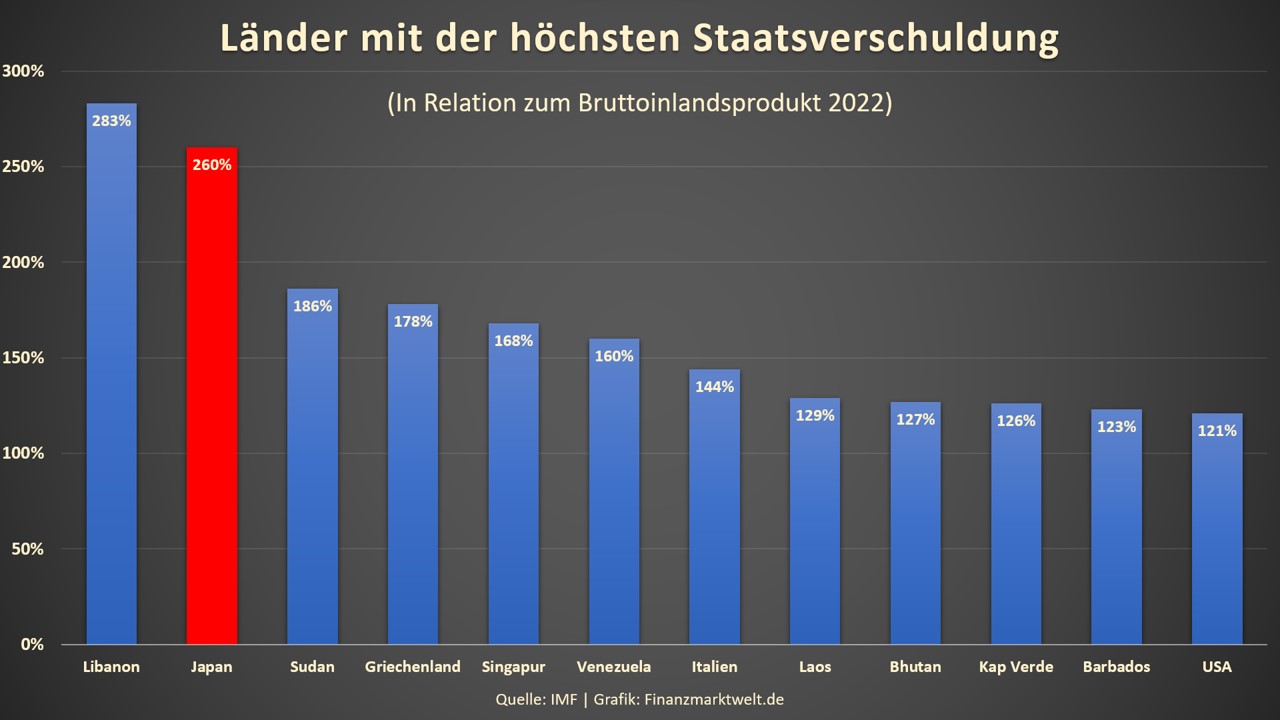

Japan weist die höchste Staatsverschuldung aller Industrienationen auf, hat mit demografischen Herausforderungen zu kämpfen und schiebt einen enormen Investitionsstau, v. a. bei der öffentlichen Infrastruktur, vor sich her.

Robert Halver, Leiter der Kapitalmarktanalyse bei der Baader Bank, stellt in einem Interview mit „Die Börse am Mittag“ auf Welt TV nach der Entscheidung der Bank of Japan die berechtigte Frage: „Wer soll das bezahlen, wenn in Japan die Zinsen steigen?“.

Auch der Euro-Zone droht die „Japanisierung“

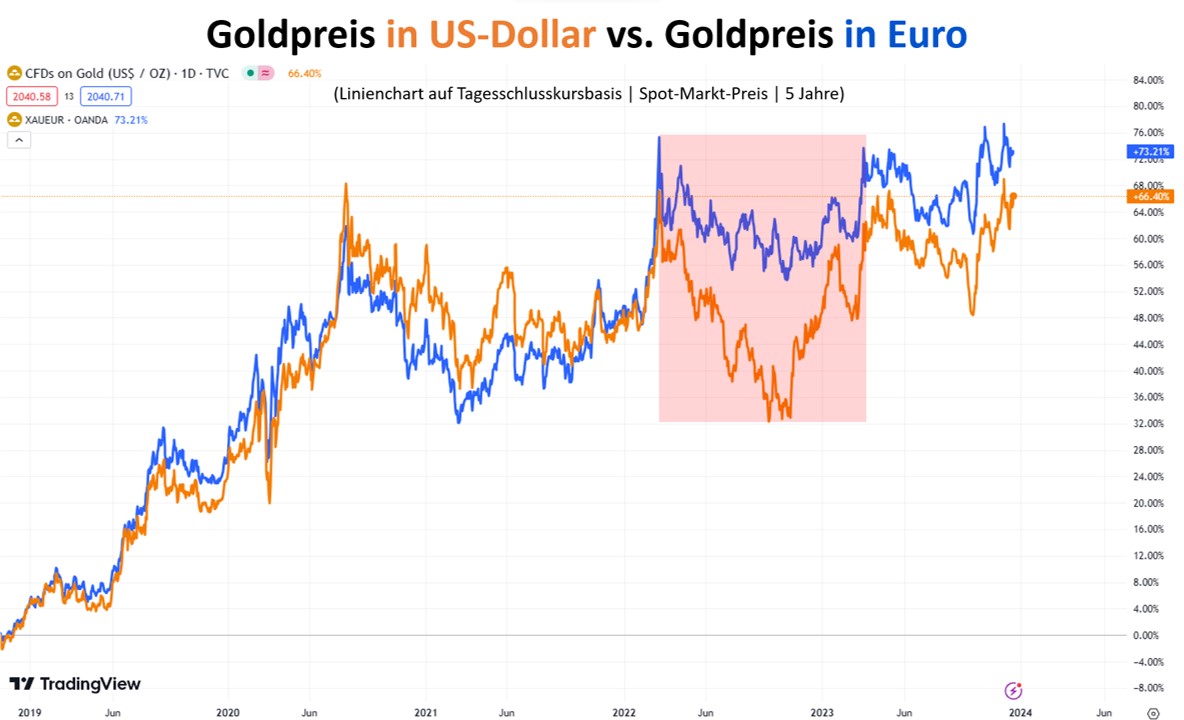

Ein ähnliches, wenn auch nicht ganz so deutliches Bild, ergibt sich, wenn man den Goldpreis in US-Dollar mit dem in der Gemeinschaftswährung Euro vergleicht. Das noch längere Zögern der Europäischen Zentralbank (EZB) in Sachen Inflationsbekämpfung machte sich zwischenzeitlich sehr deutlich in der Entwicklung des Euro zum US-Dollar und damit auch im Goldpreis in Euro bemerkbar. Erst die aufkommende Zinssenkungsfantasie in den USA hat die Kursentwicklungen in den beiden Währungen wieder näher zusammen geführt:

In Anbetracht der deutlich ausgeprägteren Konjunkturschwäche dürften sich allerdings die aus der EZB zu vernehmenden Schwüre eines noch länger anhaltenden höheren Zinsniveaus als unhaltbar herausstellen. Es ist sogar wahrscheinlich, dass die EZB die Zinsen im kommenden Jahr viel aggressiver wird senken müssen als ihr amerikanisches Pendant.

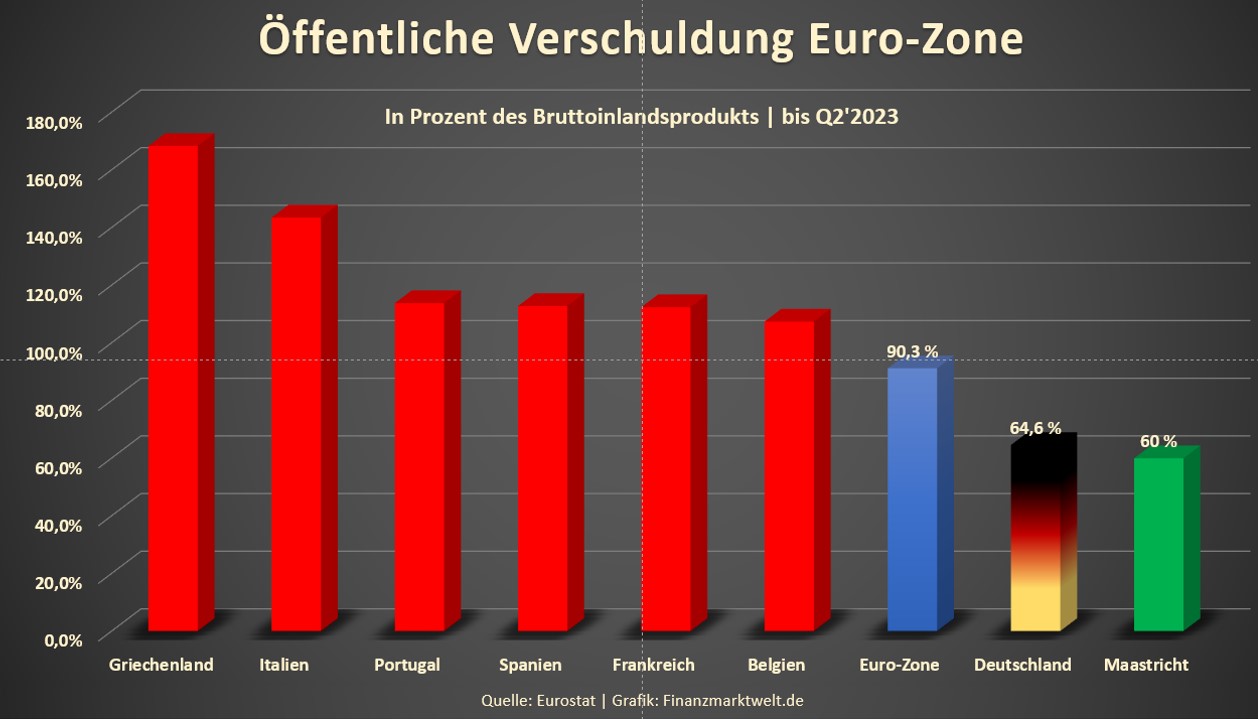

Die hoch verschuldeten Südländer und die ausgeprägte Konjunkturschwäche erzwingen dies förmlich. Griechenland und Italien zählen zu den am höchsten verschuldeten Staaten der Welt – gefolgt von den Mitgliedsländern Portugal, Spanien und Frankreich:

Die höheren Zinsen schlagen zudem von Monat zu Monat mehr auf die Wirtschaft und die Bankbilanzen der Euro-Zone durch, wie die Insolvenz des Immobilienentwicklers Signa Holdings erst kürzlich zeigte.

Der Schuldentrend im Euroraum, befeuert u. a. durch explodierende Militärbudgets und die Konjunktur stützende Maßnahmen, bringt die EZB immer näher an die gleiche Zwickmühle, in der die der Bank of Japan bereits steckt: Gewährleistung der Schuldentragfähigkeit versus Geldwertstabilität.

Die BOJ hat sich bereits für die Schuldentragfähigkeit und gegen die Stabilität des Yen entschieden (abgesehen von gelegentlichen Devisenmarktinterventionen). Die EZB wird dies auch auf Druck der Fiskalpolitiker hoch verschuldeter Euro-Staaten früher oder später ebenfalls tun.

Damit greift die „Japanisierung“ immer weiter um sich. Die nominell zweitgrößte Volkswirtschaft der Welt, China, bewegt sich ebenfalls in diese Richtung. Und selbst in den USA zeigen die explodierenden Zinszahlungen allein auf Ebene der Bundesregierung, dass der US-Fed immer mehr der Spielraum zur Wahrung der Geldwertstabilität ausgeht.

Der globale Schuldenmegatrend dürfte den Goldpreis perspektivisch weiter ansteigen lassen. Ob das gelbe Edelmetall andere Anlagen dabei outperformen kann, ist zweitrangig. Neben der Rendite sollten Anleger vermehrt auf die Sicherheit ihres Vermögens achten. Auf diesen Aspekt der Geldanlage nehmen Regierungen und Zentralbanken keine Rücksicht.

Kommentare lesen und schreiben, hier klicken

Spätestens seit den „Abenomics“ hat die Bank of Japan doch jede Glaubwürdigkeit verspielt. Das der Yen nicht stärker angegriffen wird, hängt mit dem Stillhalten der großen Spekulanten gegenüber Japan zusammen.

Würde man Japan ähnlich unter Druck setzen, wie seinerzeit die „PIIGS“ ,während der Eurokrise, wäre es vorbei mit der Herrlichkeit.

Japan kommt aus der Falle,ständig neues Geld zu drucken nicht mehr raus. Sie müssen zudem die Zinsen permanent im negativen Bereich halten, sonst bricht das ganze System in sich zusammen.

Bitcoin in Gold erzählt eine komische Wahrheit.

Ja und ? Solange das Geld in dieser Blase bleibt,und nicht Nachfrage generiert,passiert Inflationstechnisch nichts,also Geld Drucken und beim oberen 1% belassen und jenen,die ca 70% einfach Geld und damit Nachfrage entziehen,also kurz Umverteilung von unten nach oben,solange keine Inflation,ganz einfach.

Ist doch überall erkennbar,Kaufkraft auf dem Niveau der 90er Jahre,aber nur für die unteren Einkommen.Das ist unsere Marktwirtschaft,das Soziale streichen wir mal besser.