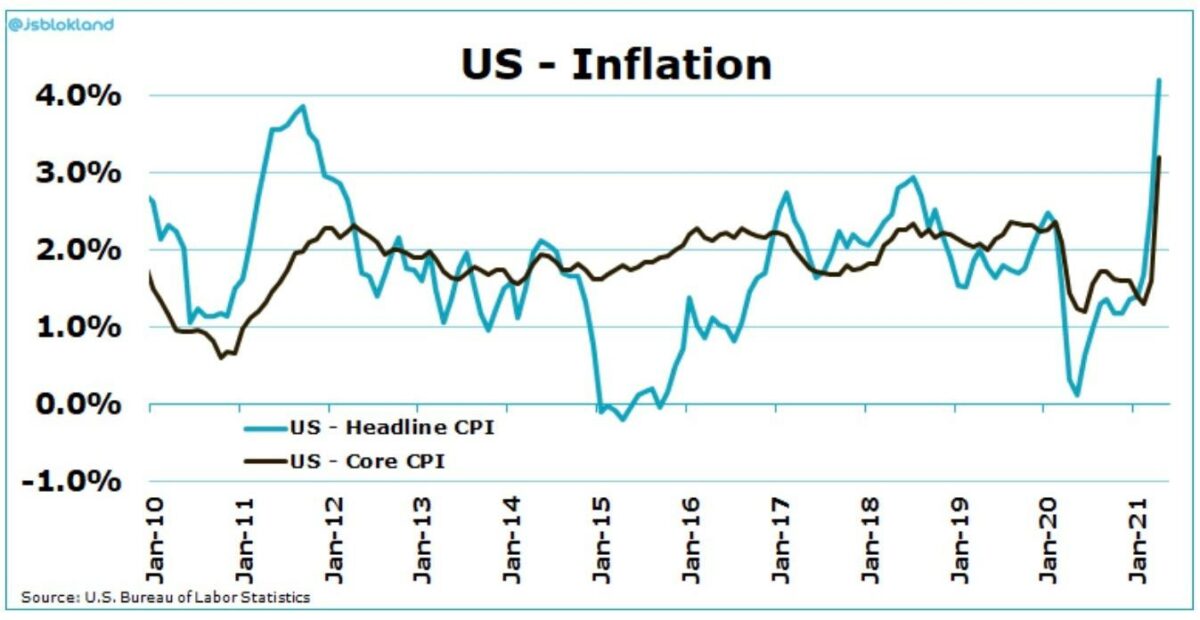

In den letzten Tagen gab es nur ein Thema in den Börsennachrichten und damit für die Aktienmärkte: Wie hoch steigt die Inflation am Mittwoch, wenn die US-Verbraucherpreise veröffentlicht werden? Wenn die Zahl über 3,6 Prozent auf Jahressicht hinausgeht, wird es krachen, so die Meinung. Es wurden 4,2 Prozent – und die Märkte reagierten verschnupft.

Inflation vorübergehend, geliftet durch den Basiseffekt?

Die aktuellen Daten zur Inflation müssen steigen, dabei dürfte sich es um eine der sichersten Prognosen handeln, die man in der letzten Zeit abgeben konnte. Aber aus dem Verhalten der Märkte ergeben sich doch eine Menge an Fragezeichen. Die Federal Reserve spricht von einer vorübergehenden Inflation mit Rückkehr zu den avisierten zwei Prozent im Jahr 2022. Die Future-Märkte, die auf die Inflation wetten, glauben, dass die Notenbank „Behind the Curve“ ist, also mit ihren Maßnahmen hinterherhinkt.

Aber was machen die billionenschweren Währungsmärkte oder die Anleihemärkte? Müsste der Dollar nicht viel stärker sein gegenüber dem Euro, wo Madame Lagarde nicht einmal träumen kann von von so hohen Kapitalmarktzinsen, wie in den USA erwartet? Oder die Zinsmärkte: 1,68 Prozent für die 10-Jährigen US-Staatsanleihen, bei Inflationserwartungen in Richtung fünf Prozent, da war man im Februar schon höher, als die Inflation noch unter zwei Prozent lag. Nein, es herrscht keine Einigkeit an den Märkten.

Basiseffekt: Schließlich war vor einem Jahr das Corona-Tief – wer erinnert sich nicht an einen Ölpreis von 20 Dollar pro Barrel oder bei einem auslaufenden Kontrakt sogar von minus 37 Dollar. Leere Straßen, 95 Prozent der Verkehrsflugmaschinen am Boden und Hunderte Schiffe im Hafen. Bereits nach zwei Monaten stand der Preis bei über 40 Dollar und fiel nie mehr darunter. Klar gibt es aktuell die Explosion der Rohstoffpreise (zum Beispiel Lumber), aber der Preis für das schwarze Gold, welches täglich mit bis zu 100 Millionen Barrel à 65 Dollar in den Verkehr gebracht wird, ist eine besondere Dimension mit Auswirkungen in der gesamten Gesellschaft.

Natürlich wird sich die Teuerung in alle Lebensbereiche fortpflanzen, die Frage ist nur wie stark und wie lange sie über zwei Prozent liegen wird.

Aus meiner Sicht wird eines ein wenig außer Acht gelassen: Im Frühjahr 2020 hatten wir eine Phase der Deflation und jetzt vergleicht man eine Phase der extremen Expansion, befeuert durch Konjunkturprogramme und den Auswirkungen von Helikoptergeld mit dieser Periode. Wie bei den Wirtschaftsdaten – ein V schafft ganz ungewöhnliche mathematische Parameter, erst recht nach oben.

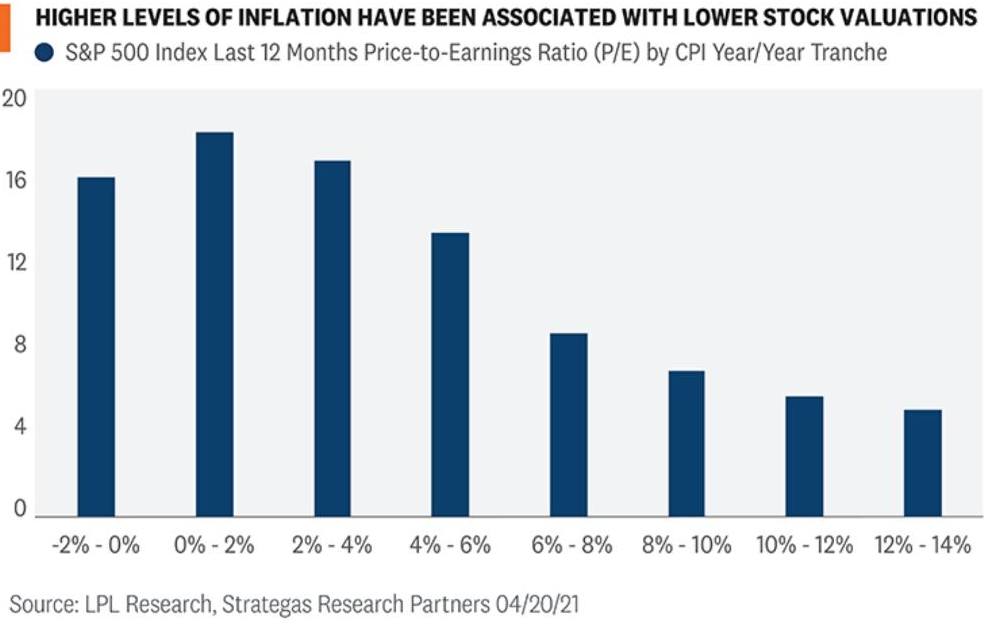

Inflation und Bewertung der Aktienmärkte

Eine Breakeven Rate von drei Prozent, das ist doch wirklich nicht der Untergang für die Märkte, gesetzt den Fall die Kapitalmarktzinsen springen nicht in die Höhe. Die guten Unternehmensergebnisse für Q1 haben die Aktienbewertung beim S&P 500 deutlich nach untergebracht.

Das Kurs/Gewinnverhältnis könnte deshalb für das relevante Jahr 2022 auf 20 fallen, über dem Durchschnitt von 17 seit dem Jahr 1980, aber nicht mehr sinnlos überteuert. Das ist aber nur ein Teil der Einschätzung, das Bild verändert sich, wenn die Inflationsrate mit ins Kalkül genommen wird.

Die Grafik zeigt, wie sich die Aktienbewertung bei steigender Inflation verändert, da diese den Wert zukünftiger Gewinne und Cashflows verringert. Aktienmärkte fühlen sich am wohlsten zwischen null und zwei Prozent, ab vier Prozent wird es ungemütlich.

Und die Konkurrenz, der Anleihemarkt?

Die obere Grafik zeigt auch, dass die Aktienperformance historisch etwas zu tun hat, einerseits mit dem eigenen KGV und zum anderen mit der Höhe der Inflation, die sich ab einer bestimmten Höhe als schädlich für die Märkte erweist.

Aber erst recht mit der Rendite des Anleihemarktes in Gestalt der zehnjährigen US-Staatsanleihe, die seit Urzeiten im ständigen Konkurrenzkampf zu den Aktienrenditen steht.

1,68 Prozent für die 10-Jährigen bedeuten ein KGV von fast 60 und eine negative Realrendite, die bei einer Inflationsrate von 4,2 Prozent noch nie so hoch war. Sind das Konditionen für die großen Vermögensverwalter zur Umschichtung?

Hier sehen wir das große Thema der Gegenwart: Die Notenbanken haben in den letzten zehn Jahren durch ständiges Quantitative Easing die Rendite für die Staatspapiere so tief gehalten, dass es für Vermögensverwalter kaum mehr möglich war, mit den Anleihekupons Rendite zu erwirtschaften. Die letzten Gewinne kamen über die Duration bei fallenden Zinsen, was sich aber ab dem Frühjahr 2020 erledigt hat.

Damit komme ich zu meiner Kernthese: die Inflation spielt dann eine Rolle, wenn Sie die Kapitalmarktzinsen in die Höhe treibt und vor allem Dingen die Notenbank dazu zwingt, demächst die Anleihekäufe zurückzufahren (Tapering) und anschließend die Leitzinsen zu erhöhen. Das dürfte die große Marktspekulation der nächsten Wochen werden: Zeitpunkt und Ausmaß.

Noch mal zur Verdeutlichung: alle Rezessionen seit dem zweiten Weltkrieg mit Ausnahme von externen Schocks (11. September, Corona) wurden durch eine Erhöhung der Leitzinsen zur Abkühlung der Wirtschaft oder zum Einbremsen der Inflation durch die Notenbank hervorgerufen.

Inflation und finanzielle Repression

Eigentlich ist die momentane Situation und das von vielen erwartete Szenario eine nahezu ideale Ausgangslage für die von den Notenbanken gewünschte finanzielle Repression. Also die Entwertung der Staatsschulden durch niedrige Zinsen, einem gleichzeitig hohem Wachstum (> 4 Prozent) und einer höheren Inflation (>4 Prozent). Anders als im letzten Jahrzehnt, als eine EZB (mit ihrem legendären Mario Draghi) die Belastung der Staatshaushalte durch das Quantitative Easing ständig senkte, dafür aber weder das Wachstum in den Südländern auf höhere Werte, noch die Inflation aus ihrem Keller bei unter einem Prozent brachte. Das Problem ist nur, dass der jetzige Zustand nicht von Dauer sein kann, weil sich eine Phase länger steigender Inflation sofort in die Wirtschaft hineinfrisst, mit allerlei Kollateralschäden. Lohn-Preisspirale, Belastung der Unternehmen, Anstieg der Leitzinsen.

Fazit

Wir sind anscheinend mitten drin in einer neuen Entwicklung: Inflation ist der Anfang, aber eigentlich nicht das vordringlichste Problem für die Aktienmärkte.

Für den Normalverdiener schon, dessen Budget durch höhere Lebensmittel- und Energiepreise sofort in Mitleidenschaft gezogen wird und natürlich auch für den Sparer, dessen Kaufkraft entwertet wird.

Das große und marktbewegende Thema heißt aus meiner Sicht: Anstieg der Kapitalmarktzinsen, Tapering und schlussendlich die mögliche Spekulation auf eine Anhebung der Leitzinsen. Das verändert die Kapitalbedingungen für die Wirtschaft und die Finanzmärkte und macht die Aktienmärkte à la Longue weniger attraktiv. Bereits im Februar wurde gemutmaßt, wo die Schmerzgrenze bei den Kapitalmarktzinsen für die Aktienmärkte sein könnte. Man rechnete mit um und bei zwei Prozent. Die Inflation ist der Katalysator dafür, dass man rasch in diese Zone vordringen könnte. Wenn der Markt durch die weitere Entwicklung zu der Ansicht kommen könnte: „Vorübergehend“ ist ein Wunsch der Fed, der aber nicht Wirklichkeit wird.

Aktuell kommt mehreres zusammen, vor allem eine exzessive Phase der Spekulation an den Märkten und in vielen Anlagevehikeln, gepaart mit großer Sorglosigkeit. Jetzt könnte das Thema Inflation dafür sorgen, dass die notwendige Abkühlung eingeleitet wird, in einem Zeitraum, der sowieso dafür prädestiniert ist.

Kommentare lesen und schreiben, hier klicken

Aktuell ist der Basiseffekt sicherlich entscheidend. Doch spätestens in 22 werden wirtschaftliche/politsche Aspekte dominieren: Steuererhöhungen z. B co2-steuer, Kosten für die Rückführung der Industrie aus Indien (Pharma), bei gleichzeitiger Abwanderung des Maschinenbau. Rohstoffverknappung aufgrund starkem Wachstums in Asien. Sicherlich werden die Handelskonflike zwischen Europa/USA mit China zunehmen. Intern werden die die Sozialkosten sehr steigen.

So wie die Experten die aktuelle Rohstoffverknappung nicht wirklich vorhergesehen haben (z

B. Holz), wies es auch im kommenden Jahr Effekte geben, an die heute niemand denkt. Die Nationalbanken und Regierungen machen eine „auf alles wird gut“..

Toller Artikel. Es wird auch die Frage beantwortet werden, wieviel Kapitalmarktzinsen verkraften die Staatsschulden? Ich glaube nicht, dass die Zentralbanken ihre Staaten über die Klippe springen lassen.

Es bleibt spannend.

Guter Artikel!

In welches Finanzmedium man jetzt auch blickt, das Thema ist Inflation, nichts anderes, als wenn es alle gewußt und nur darauf gewartet hätten. Dabei gab es bis vor kurzem eigentlich nur ein großes Untergangsthema: Corona.

Corona? Wer redet noch von Corona, diesem lächerlichen, mickrigen Virus?

2012 wars der Euro. Da riefen alle, der gehe jetzt gleich unter. Viele zitterten, einige freuten sich.

Aber dann wars halt doch nichts, außer dem Üblichen und Welt drehte sich weiter.

@Columbo, jetzt rauben Sie den Jüngern doch nicht immer gleich jegliche Hoffnung auf den lang ersehnten Untergang. Komm! Sehen Sie es einmal positiv und betrachten Sie den EURO und die Pandemie als zwei der Apokalyptischen Reiter. Inflation und die Auferstehung der Untoten in einer grauenhaften Zombiewelle werden die nächsten sein.

„Als das Lamm das dritte Siegel öffnete, hörte ich inmitten der vier Lebewesen etwas wie eine Stimme sagen: Ein Maß Weizen für einen Denar und drei Maß Gerste für einen Denar … Als das Lamm das vierte Siegel öffnete, hörte ich die Stimme des vierten Lebewesens rufen: Komm! Da sah ich und siehe, ein fahles Pferd; und der auf ihm saß, heißt ‚der Tod‘; und die Unterwelt zog hinter ihm her.“

Und dann wird es erscheinen, das Tier im Gewande des Klimasozialismus. Und es wird versuchen, Gottes Geschenk der Freiheit zu vernichten und die Menschheit in die Barbarei zu treiben. Und endlich ist die Zeit reif für die eschatologische Entscheidungsschlacht. Und die Weisen und die Mahner werden sagen ,Seht, Ihr Ungläubigen, haben wir es nicht immer gesagt!‘

@Harma Gedon

„…Als die Sonne über dem Land aufgegangen, ließ der Herr auf Sodom und Gomorra Schwefel und Feuer regnen, vom Herrn, vom Himmel herab. Er vernichtete von Grund auf jene Städte und die ganze Gegend, auch alle Einwohner der Städte und alles, was auf den Feldern wuchs…“

Hervorragend geschriebener Artikel mit gut begrünten Hinweise auf die kommende Schwerpunkte der Marktbeurteilung. Dafür besten Dank.

@Columbo: „Nun befürchtet er, dass ihnen nichts mehr unerreichbar sei, was sie sich auch vornehmen, das heißt, dass das Volk übermütig werden könnte und vor nichts zurückschreckt, was ihm in den Sinn kommt. Gott verwirrt ihre Sprache und vertreibt sie über die ganze Erde.“

@ Lohmann: „Gut begrünte Hinweise auf die kommende Schwerpunkte der Marktbeurteilung“ lässt sich so in seiner Entstehung und im Grundsatz zwar erklären, aber nicht in menschlich verständliche Sprache übersetzen. Geht es um Grüne, um Begrünung, um Zukunft oder um substanzloses Maulen?

Herrlich diese Texte der schieren Verzweiflung… die verzweifelte Lösungssuche der EZB mit der Geldflutung ist in etwa gleich erfolgreich, wie die Lösungssuche, die Welt zu retten. Das eigentliche Hauptproblem wird dadurch jedesmal nur zugedeckt und weiter verschoben. Die wirklichen Problestellungen sind bei der Wirtschaft die Strukturproblem und steigenden Schulden ins unermessliche und bei der Weltrettung ist das Hauptproblem die unglaubliche Vermehrung der Menschheit und deren Ressourcenverbrauch.

Welches dann jeweils der beste Lösungsansatz sein dürfte, ergibt sich eigentlich klar und logisch aus dem Hauptproblem.

@MIke Lohmann, das wirft ein, zwei interessante Fragen auf. Ich freue mich schon auf Ihre Antworten dazu, wobei ich weiß, dass Antworten nicht zu Ihren Kernkompetenzen zählt. Ich versuche es dennoch:

1. Mit dem rechtspopulistischen Kampfbegriff „Weltrettung“ dürften Sie die Klima- und Umweltprobleme meinen. Aber ist es nicht so, dass diese nicht hauptsächlich von einem eher kleinen Teil der Menschheit verursacht werden?

https://www.srf.ch/news/international/bericht-von-oxfam-reiche-verursachen-viel-mehr-co2-emissionen-als-arme

2. Das Hauptproblem ist die „unglaubliche Vermehrung der Menschheit“. Der Lösungsansatz ergibt sich klar und logisch daraus. Hier wird es spannend. Wie sähe Ihr Lösungsansatz dahingehend aus?