Die letzten Wochen zeigen es: Die Renditen der Anleihen steigen weltweit an, getrieben durch die Wachstumsaussichten und die langsam wieder erwachende Inflation. Covid-19 hat zu einem nochmaligen Einbruch der Renditen bis tief in den negativen Bereich gesorgt, aber auch ohne die Pandemie kam eine Entwicklung an ihr Ende, die seit dem Höhepunkt im Jahre 1981 ihren Startpunkt gefunden hatte.

40 Jahre fallende Zinsen

Manch älterer Börsianer mag sich noch erinnern an die massive Inflation in den 1970/80-ern, nach der Ölkrise, den Sonntagsfahrverboten und den zweistelligen Renditen für Sparzinsen! Tempi passati, was nach 1981 erfolgte, war ein ständiger, in Schüben stattfindender Rückgang der Renditen, wie es ein Chart eindrucksvoll veranschaulicht.

In den USA gab es damals tatsächlich 15,84 Prozent Rendite für die 10-jährige US-Staatsanleihe bei einer gleichzeitig zweistelligen Inflation von 13,55 Prozent im Jahre 1980. Dabei sieht man auch ein Weiteres: Hohe Realrenditen an den Kapitalmärkten sind ein frommer Wunschtraum, es gibt am Kapitalmarkt nichts zu verschenken.

Was für eine lange Periode für Anleiheinvestoren, man bekam zwar immer niedrigere Zinsen, aber höhere Anleihekurse, die spiegelbildlich zu den sinkenden Zinsen stiegen. Bis ins Jahr 2020, als infolge des Coronaschocks die Leitzinsen in nicht gekannte Tiefen gesenkt wurden. Die 10-jährige US-Staatsanleihe fiel bis auf 0,52 Prozent (in Realverzinsung unter minus ein Prozent), was das Tief für längere Zeit darstellen könnte.

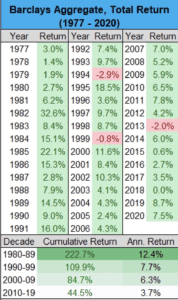

Eine Übersicht von Barclays über die vier Dekaden zeigt, welche Rendite mit Anleihen erwirtschaftet wurde. Auch sehr schwankend, nicht ganz so volatil wie bei der Aktienrendite des S&P 500, aber auch nicht allzu weit entfernt von dessen 10 Prozent per annum.

2020, kam es noch einmal zu einem guten Jahr für Anleihen.

Inflation: Wird 2021 zu einem Annus Horribilis für Anleihen?

Es erscheint unausweichlich. Die Zinsen sind seit Jahrzehnten gefallen, die Kurse gestiegen, aber innerhalb weniger Wochen hat sich eine heftige Umkehr ergeben – weil die Märkte ein starkes Anziehen der Inflation ewarten. Das Jahr ist bei einer Rendite für die US-Treasuries mit 0,92 Prozent gestartet, nach sieben Wochen ist man bereits bei 1,39 Prozent angekommen, was sich nach nicht viel anhört, aber bei diesen niedrigen Zinsen machen bereits kleine Veränderungen einen großen Unterschied. Das schlechteste Jahr für Anleihen war das Jahr 1994, in dem es ein Minus von 2,9 Prozent gab. Es bedarf keines großen Anstiegs mehr, um dieses Jahr im negativen Sinne zu toppen. Allerdings ist das Jahr noch ganz am Anfang und es gibt viele Faktoren, die einen zu starken Zinsanstieg bremsen könnten.

Die Gründe für den Renditeanstieg sind bekannt, wird es dazu kommen?

Investoren haben bereits blitzartig die erkennbaren Gründe für einen Renditeanstieg eingepreist. Zum Beispiel die heftig gestiegenen Erwartungen für Inflation, die sich bereits auf dem Niveau von 2012 befinden. Höhere Raten der Inflation sind direkt verbunden mit höheren Anleiherenditen. Investoren lassen sich die Entwertung bezahlen.

Ein weiterer Grund: die gewaltigen Rettungspakete der US-Regierung

Nach dem 900 Milliarden Dollar Covid Relief Bill, kommt jetzt der 1,9 Billionen Dollar schwere American Rescue Act? Bei einer US-Neuverschuldung von fast fünf Billionen Dollar kommt Druck auf den Markt und damit auf die Zinsen.

Grund Nummer drei ist natürlich die erwartete Wirtschaftserholung, die Impfung ist mit ihrer Immunisierung der Bevölkerung eingepreist, eine Sparrate von einer Billion Dollar in den USA wartet auf Konsum. Übrigens auch in der Eurozone, wo gestern berichtet wurde, dass im Jahr 2020 unglaubliche 585 Milliarden Euro auf Giro- und Sparkonten geflossen sind.

Fazit

Seit vielen Jahrzehnten gibt es das Wechselspiel zwischen den Renditen an den Aktien- und den Rentenmärkten. Das Pendel ist in letzter Zeit eindeutig in Richtung Aktienmärkte umgeschlagen, der Wert der globalen Märkte hat bereits die 110 Billionen Dollar überschritten, trotz der vielen neuen Schulden liegen die Volumina für Staatsanleihen noch unter 70 Billionen Dollar. Natürlich sind die akkumulierten Schulden inklusive der von Unternehmen und Verbrauchern weitaus höher, aber Letztere sind für viele Institutionelle nicht von Interesse, weil sie aufgrund ihres Ratings nicht in die großen Portfolios dürfen.

Globalisierung, der Rückgang an militärischen Konflikten und das exzessive Einschreiten von Notenbanken mittels niedriger Zinsen und Anleihe-Aufkaufprogrammen (Quantitative Easing) haben in den westlichen Industrieländern Renditen immer weiter fallen lassen. Damit waren langfristig erzielbare Durchschnittsrenditen von Aktien und Anleihen stets auf einem ähnlichen Level, immer mit einem kleinen Vorteil für die Dividendentitel, wo das höhere Risiko durch etwas höhere Renditen bezahlt wurde.

Die Anleiherendite kam dabei nicht nur durch die Kupons zustande, sondern durch die Kursgewinne, die sich durch fallende Zinsen ergeben hatten. Jetzt erleben wir gerade einen kleinen Paradigmenwechsel. Neue Anleihen werfen (noch) kaum verwertbare Kupons aus, gleichzeitig sinken die Kurse bei alten Anleihen durch steigende Kapitalmarktzinsen. Zunächst sind die Aktienmärkte Profiteure dieser Entwicklung, bis sich mit neuen Anleihen ausreichend positive Renditen erzielen lassen.

Das nicht nur für mich spannende Thema der nahen Zukunft lautet: Wann werden Aktienmärkte durch den Zinsanstieg ernsthaft tangiert werden, wann werden Anleiherenditen lukrativ für größere Umschichtungen aus dem auf 110 Billionen Dollar angestiegenen Volumen des globalen Aktienmarktes? Die Rendite für die so bedeutsame 10-jährige US-Staatsanleihe hat 1,38 Prozent erreicht, weitere Anstiege könnte die US-Notenbank durch eine Yield Curve Control (Kontrolle der Zinsstrukturkurve durch Käufe von Langläufern) einzudämmen versuchen. Ein kleiner Wettstreit zwischen Zinsen, erwarteteer Inflation und Dividendenrenditen hat begonnen.

Kommentare lesen und schreiben, hier klicken