Derzeit gibt es nur ein Thema an den Börsen, die Schlagzeilen lauten stets: Der größte Anstieg der Inflation seit Jahrzehnten, wie rettet man sein Geld? Ob bei Rohstoffen, auf Produzenten- oder Konsumentenebene, bei Immobilienpreisen, aber auch bei allen Arten von Sachwerten (Aktien). Sicher ist Vieles dem billigen Geld geschuldet, den Finanzierungsbedingungen, aber auch einer Reopening-Story für die Volkswirtschaften, wie es sie seit dem Zweiten Weltkrieg nicht mehr gegeben hat. Da aber liegt ein Problem, welches einige nicht auf dem Schirm haben: Schweinezyklus ante portas?

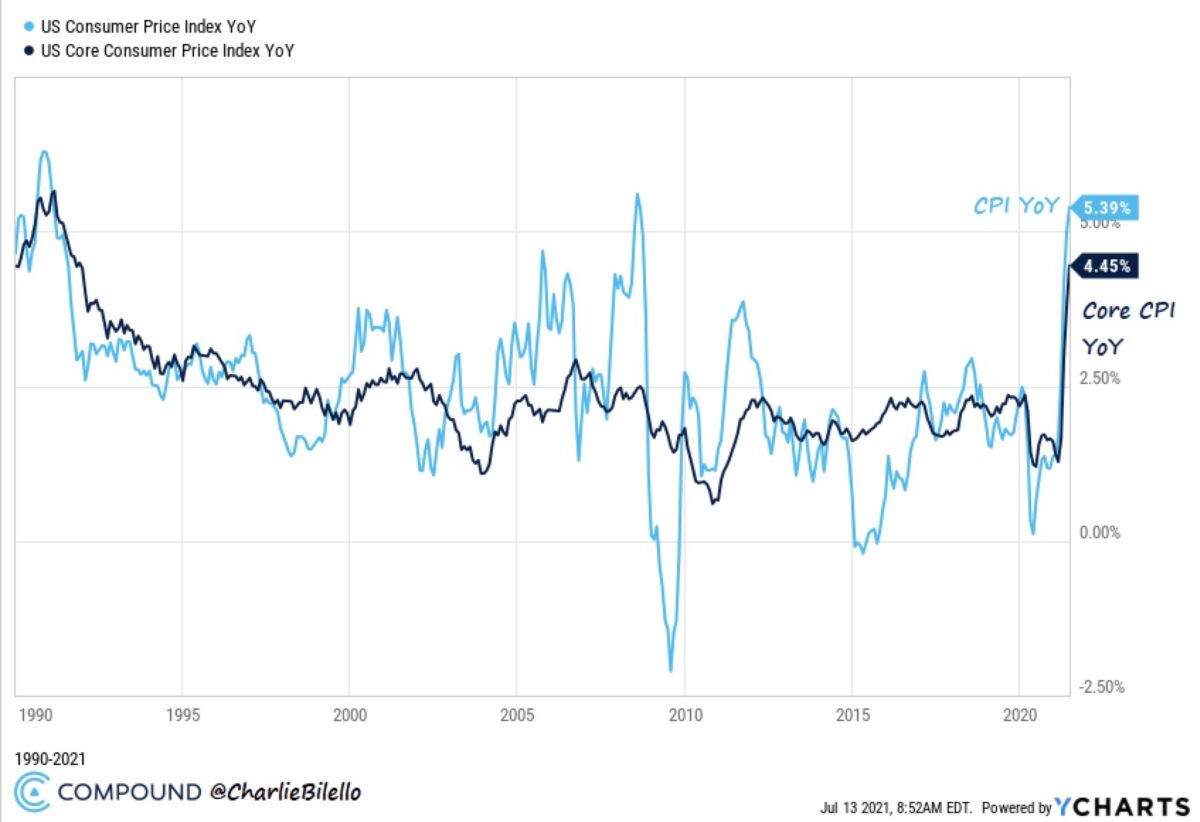

Inflation steigt selten gleichmäßig

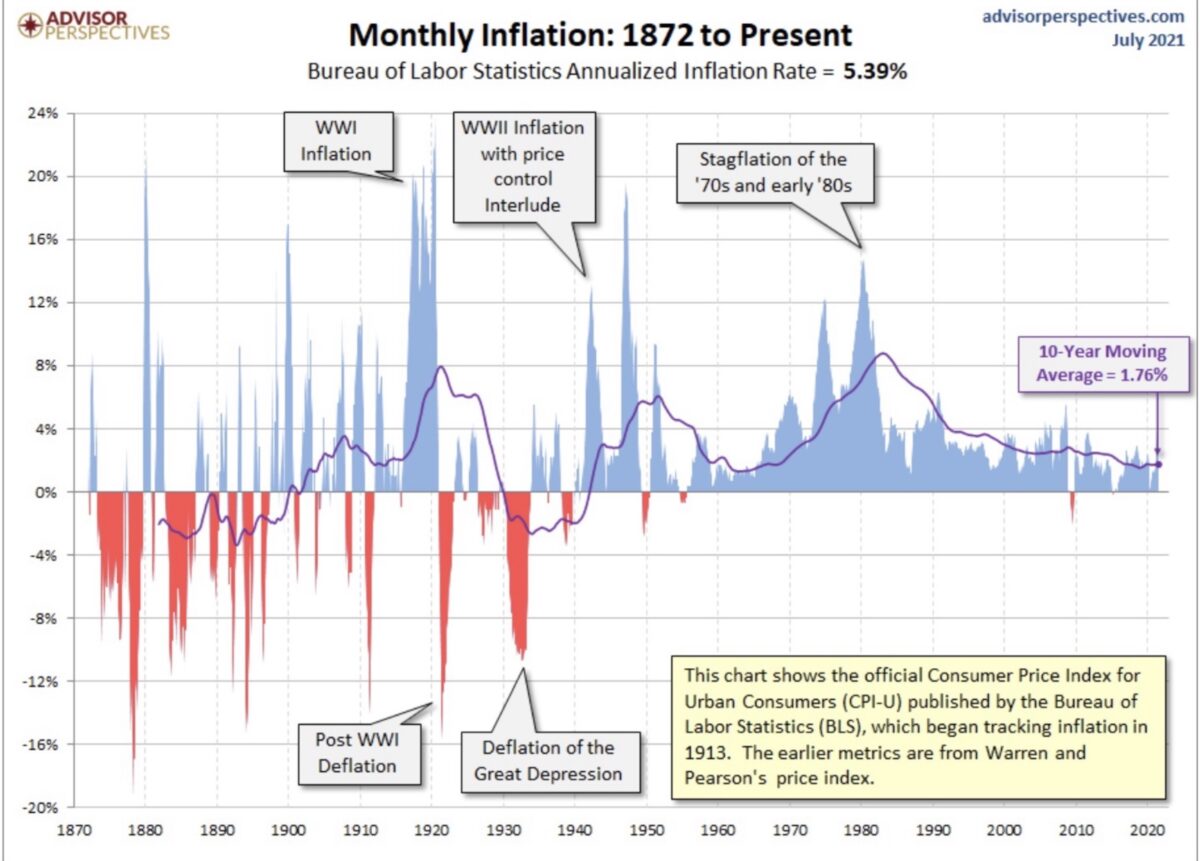

Ob auf kurze Sicht..

..oder in vielen Generationen – Inflation entwickelt sich in Spitzen, wie die Grafik von Advisor Perspectives zeigt:

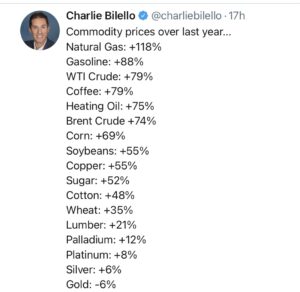

Warum gibt es bei vielen Rohstoffen oder Produkten den so genannten Schweinezyklus? Zunächst ein paar Daten zu besonderen Preisanstiegen bei Rohstoffen:

Aber musste eine solche Konjunkturentwicklung nicht zwangsläufig zu Spitzen bei der Inflation führen, vor allem wenn so etwas fast synchron in anderen Staaten passiert?

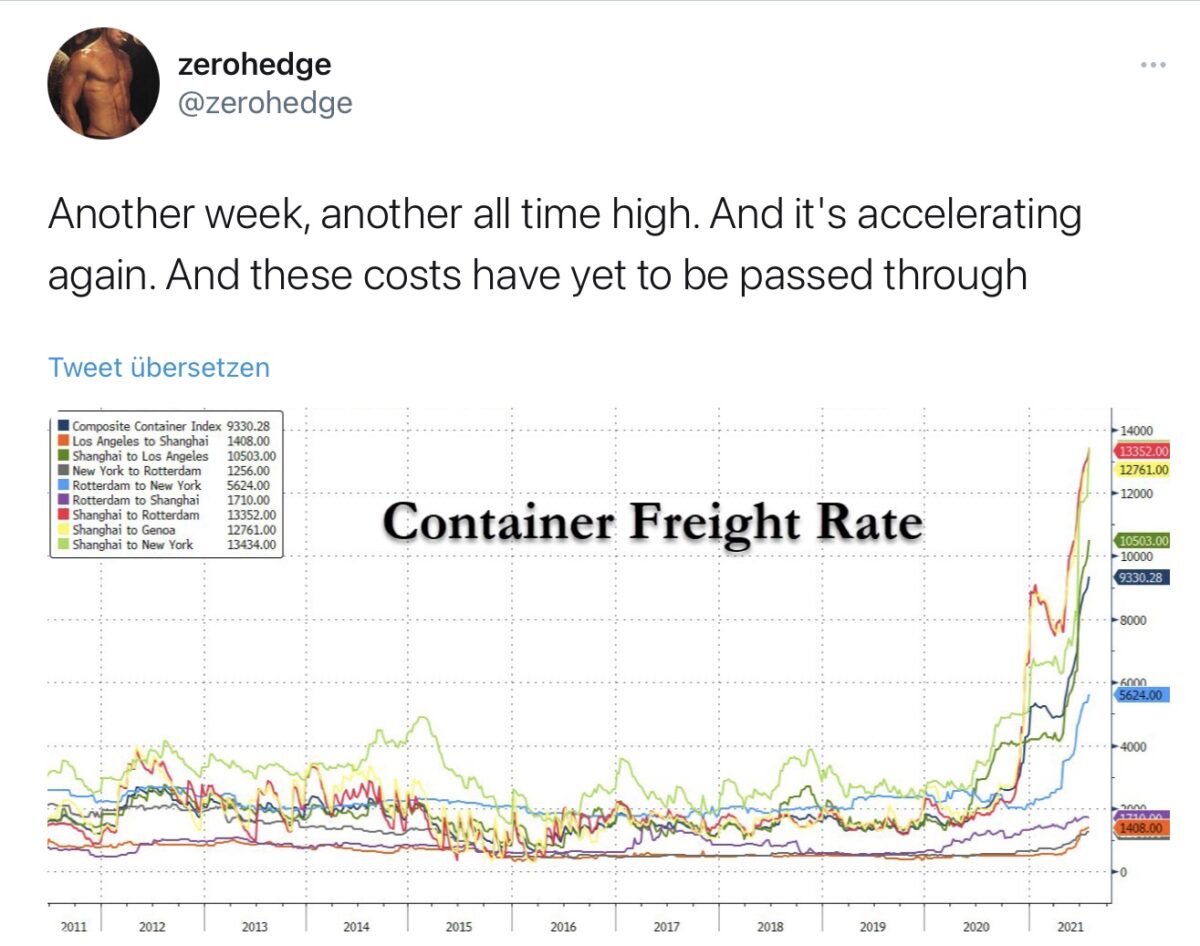

Wenn so etwas in vielen Ländern in großer zeitlicher Nähe geschieht, dann passiert Folgendes, was Markus Fugmann in seinem Marktausblick vom Freitag gezeigt hat – Containerfrachtpreise to the Moon:

Wie wahrscheinlich ist es aber, dass diese hohen Preise noch viele Monate Bestand haben werden? Werden die Reedereien nicht alle verfügbaren Schiffe und Container einsetzen und Kapazitäten erweitern, um von den hohen Preisen zu profitieren? Wenn sich der Nachholbedarf (pent-up demand) dann aber abgebaut hat..

Und was ist, wenn sich in zwölf Monaten das Preisniveau auf 6000 Dollar halbiert haben sollte, entstünden hierdurch binnen Jahresfrist aufgrund des Basiseffekts nicht schon wieder deflationäre Tendenzen?

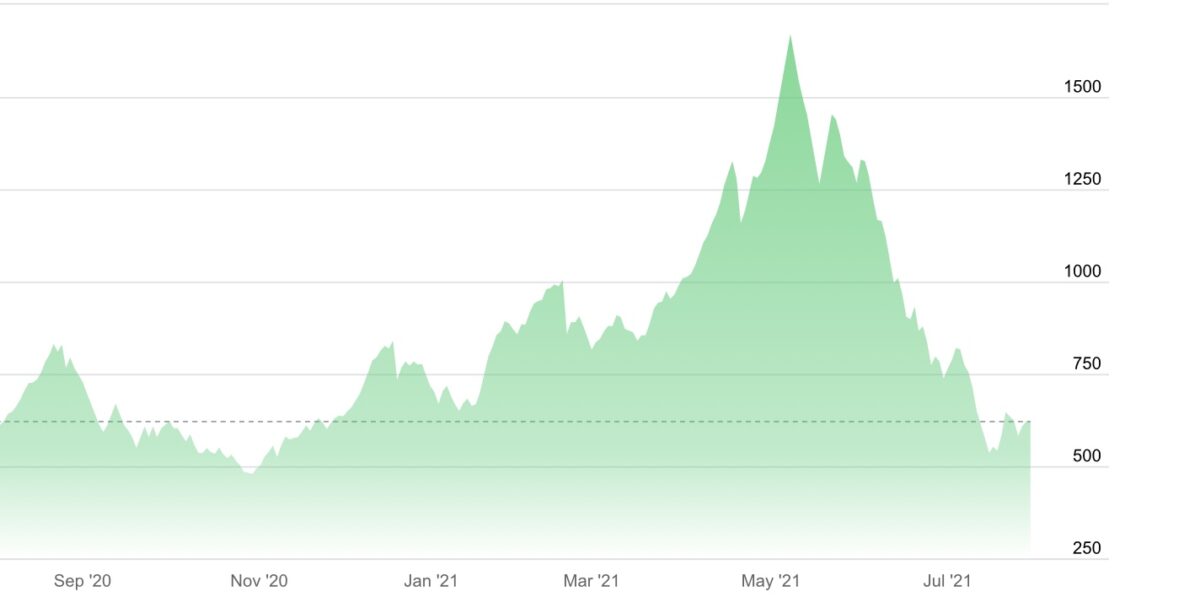

In diesem Kontext interessant ist der Jahreschart von Lumber (Bauholz):

Derzeit geht es auch mit diesem Baurohstoff wieder etwas nach oben, der Bloomberg Commodities Index steigt weiterhin an.

Wie kann man aber die Wachstumsraten in den Industrieländern von 6-8 Prozent auch nur annähernd über mehrere Quartale hochrechnen? Derartige Boomphasen sind für gesättigte Industriestaaten nicht denkbar, allenfalls nach Großkatastrophen oder wie nach dem Zweiten Weltkrieg, wo es Billionenschäden an Gebäuden, Infrastruktur und allem Equipment gegeben hat. Aber was hat Corona verursacht, neben den schrecklichen biologischen Folgen – Schäden an Produktionsstätten, an Hotels, Restaurants, Freizeitanlagen, Flugzeugen? Wird man nicht eher bald wieder zum Trendwachstum von unter drei Prozent zurückkehren?

Aber was ist eigentlich mit den Folgen der Inflation? Belastet diese nicht die Kaufkraft der Haushalte speziell in den USA, wo das Helikoptergeld ausläuft? Ich denke, dass die Lohnerhöhungen nicht ausreichen werden, um die verfügbaren Einkommen von Millionen Arbeitnehmern, Rentnern, Studenten, Arbeitslosen oder auch Schülern (als Konsumenten) aufrechtzuerhalten, die durch die gestiegene Inflation entstehen werden.

All das sind Voraussetzungen für einen so genannten Schweinezyklus. Die Produktion schießt aufgrund der Verdienstmöglichkeiten in die Höhe, aber die aufgestaute Nachfrage baut sich aus besagten Gründen rasch wieder ab.

So zum Beispiel in der Chipindustrie: Dutzende Fabriken sind weltweit in Planung, Weltmarktführer TSMC plant Investitionen für 100 Milliarden Dollar innerhalb von zwei Jahren.

Fazit

Mit diesen Argumenten will ich nicht den Beweis dafür versuchen abzuliefern, dass die Inflation in den nächsten Monaten (Jahren) nicht zu einem Problem für die Märkte werden könnte. Aber dennoch ist es augenscheinlich, dass ein derart steiler Anstieg der Inflation wie in 2021 erfahrungsgemäß zu einer extremen Gegenbewegung führen muss. Aufgrund der mathematischen Basiseffekte, der marktwirtschaftlichen Reaktionen der Profiteure und auch dem Verhalten der Konsumenten geschuldet. Basiert denn der große Preisanstieg aktuell nicht vorwiegend auf den steigenden Energiekosten? Aber hat man nach einem Abklingen des ersten Mobilitätsschubs nicht ausreichend Ölreserven, bei der OPEC+ oder bei den US-Frackern? Die Situation ist doch eine ganz andere als bei den beiden Ölembargos in den 1970-er und 1980-er-Jahren, wo es extreme Abhängigkeiten gegenüber den arabischen Ölförderstaaten gab.

Gerade bei steilen Angestiegen von Preiskurven in Exponentialfunktion liegt deren Umkehr sozusagen in der Luft. Nur auf diesen Effekt sollte dieser Artikel hinweisen.

Die Gegenagumente sind natürlich der Geldmengenumlauf, politische Entscheidungen, der Anstieg administrierter Preise (Umwelt- und CO2-Abgaben) – aber nach Peak Corona, Peak Quantitative Easing und Peak Wachstum könnte eben auch Peak Inflation folgen..

Kommentare lesen und schreiben, hier klicken

Hallo Herr Müller,

mit der Annahme, dass die Güterpreise (inklusive Frachtraten) ein Schweinezyklusverhalten an den Tag legen werden, liegen Sie sicher richtig. Die wesentliche Frage wird aber sein, inwieweit sich die Inflationserwartungen und die Löhne entwickeln. Da haben wir in den letzten 30 Jahren den Pfeil nur nach unten gesehen und können uns gar nicht mehr vorstellen, dass angesichts von Demographie und technologischem Fortschritt daran etwas ändert, vor allem auch angesichts der Schuldenberge. Könnte sich das dennoch ändern? Ich denke das ist, was zur Zeit wenige für realistisch halten. Aber der gegenwärtige Superschub aus maximaler Verschuldung, maximaler Notenbankaktion, maximaler Staatsausgaben verbunden mit einer Disruption der globalen Lieferketten könnte doch ausreichen, um eine Lohn-Preisspirale in Ganz zu setzen, wenn der Druck aus der Güterseite nicht schnell abnimmt. Im Moment höre ich von allen Seiten nur Engpass, Engpass, Engpass. Das klingt sicher ab, aber in welchem Zeitraum? Würde z.B. ein Jahr genügen, um die Geduld der Arbeitnehmer überzustrapazieren?

Dazu kommt noch, dass sogar Powell spezifiziert hat, was er unter „transitory“ bei der Inflation versteht, nämlich einen vorübergehenden Anstieg, der nachher nicht etwa zurückgenommen wird, sondern bleibt; nur dass der Preisanstieg danach wieder auf alte Größenordnungen zurückkommt. D.h. dass z.B. die Amerikaner, wenn nun die Raten z.B. ein Jahr über 5% bleiben, in der Zeit 5% Kaufkraft dauerhaft verloren haben. Sie werden das vermutlich einfordern und das könnte reichen, um die Spirale in Gang zu setzen. Es geht ja auch nicht um Hyperinflation. Denn sollte die Inflation für mehrere Jahre im Schnitt über 3 oder 4% liegen, dann sollte das bereits das Ende des Handlungsspielraumes der Notenbank bedeuten.

In der Tat, das sehe ich auch so. Das hohe Preisniveau wird bleiben. Der dann niedrigere Basiseffekt sorgt für eine moderate Inflation.

Das führt zu einem „Sterben“ auf Raten.

Wenn die Lohn / Preis Spirale nicht kommt, dann geht es den Margen oder den Umsätzen der Firmen an das Eingemachte, dann möchte ich dann wissen wo die dauernd prognostizierten Gewinnsteigerungen herkommen?

P.S .Die Situation bei den Amis ist schlechter als man immer vorgaukelte.( Die beste aller Welten mit riesigen angesparten Geldern wegen Corona ) Jetzt berichtet man sogar auf NTV von bevorstehenden Zwangsräumungen.

@Inflatori, was heisst SOGAR auf NTV. Seit Samstag die ganze Zeit bereits EXKLUSIV, heute berufen sich langsam sogar Dumpfbacken darauf.