Derzeit werden ständig spät Bedenken laut über eine hartnäckige Inflation in den USA, die sich in ihrer Kernrate (exklusive Lebensmittel und Energie) doch nur langsam nach unten bewegt. Eine hartnäckige (sticky) Inflation, der man höchste Aufmerksamkeit schenken muss, schließlich stellt diese eine Inflationsgröße dar, auf die die US-Notenbank ein besonderes Augenmerk legt.

Anders dagegen die so genannte „Headline Inflation“, die Gesamtrate, die schon fast wie an der Schnur gezogen elf Monate in Folge sinkt. In einer Kontinuität, wie es nicht einmal unter Fed-Chef Paul Volcker in den 1980-ern geschehen ist. Können sich Inflationsraten wirklich über einen längeren Zeitraum unterschiedlich entwickeln? Hierzu ein paar Daten.

Die Entwicklung der Inflation in den USA im Jahresüberblick

Eigentlich müsste diese Grafik einen Ökonomen, der Wert auf einen kontinuierlichen Rrückgang er Inflation legt, entzücken. Ein Rückgang wie aus dem Bilderbuch – wem dies zu langsam geht, muss sich überlegen, was in der größten Volkswirtschaft der Welt sich hätte abspielen müssen, wenn eine Inflationsrate von 9,1 auf unter 2 Prozent in wenigen Monaten fallen soll? Bei einem so schwerfälligen Tanker wie der US-Wirtschaft ist dies höchstens durch eine neue Pandemie denkbar oder gar durch eine militärische Auseinandersetzung, zumindest aber nur durch eine knackige Rezession.

Hier die Jahresentwicklungen mit Grafiken von TRADINGSECOMICS, basierend auf dem US-Bureau of Labor Statistics (die Jahresveränderung der US-Verbraucherpreise in der Headline):

Gesetzt den Fall, die Konsens-Prognosen träfen ein, dass die Inflation in den USA im Juni tatsächlich auf 3,2 Prozent in der Jahresveränderung fallen wird, dann wäre dies wohl der schnellste ununterbrochene Rückgang der US-Verbraucherpreise seit dem Zweiten Weltkrieg.

Zäh hingegen ist die Entwicklung der Kerninflation, langsam nähert man sich von oben kommend der 5 Prozent-Marke;

Was macht diesen Teil der Inflation so hartnäckig? Es ist natürlich der Sektor Housing, der im US-Consumer Price Index zu über 44 Prozent gewichtet ist, über 30 Prozent dabei der Bereich der Mieten.

In dieser Aufstellung von Advisor Perspectives sieht man den hohen Anteil der Hauskomponente, der sich in der Kernrate ohne Energie und Nahrungsmittel sehr deutlich bemerkbar macht:

Wer jetzt schnell folgert, der über 20-prozentigen Rückgang beim der Headline-Inflation CPI von April auf Mai läge alleine an den Energiepreisen, der verkennt:

Das Hoch beim US Crude Oil WTI gab es mit 128 Dollar schon am 6. März 2022 und der reine Anteil der Energiepreise am CPI beträgt nur acht Prozent.

Man beachte zudem: Diese Housing-Daten sind zum Teil veraltet, weil die Preise für Mietverträge nach Angaben der US-Administration nur ein bis zweimal jährlich aktualisiert werden. Laut Zillow, dem führenden Online-Immobilienmarktplatz in den USA fallen die Preise für neue Mietverträge aber bereits seit Monaten. Der Housing-Preisanstieg wird zurückgehen.

Zieht man aber die Kern-Kernrate des US-Verbraucherpreisindex CPI heran, auf die die Fed auch gerne blickt (also ohne Energie, Nahrungsmittel und Mieten), so ist auch hier ein kontinuierlicher Rückgang zu sehen:

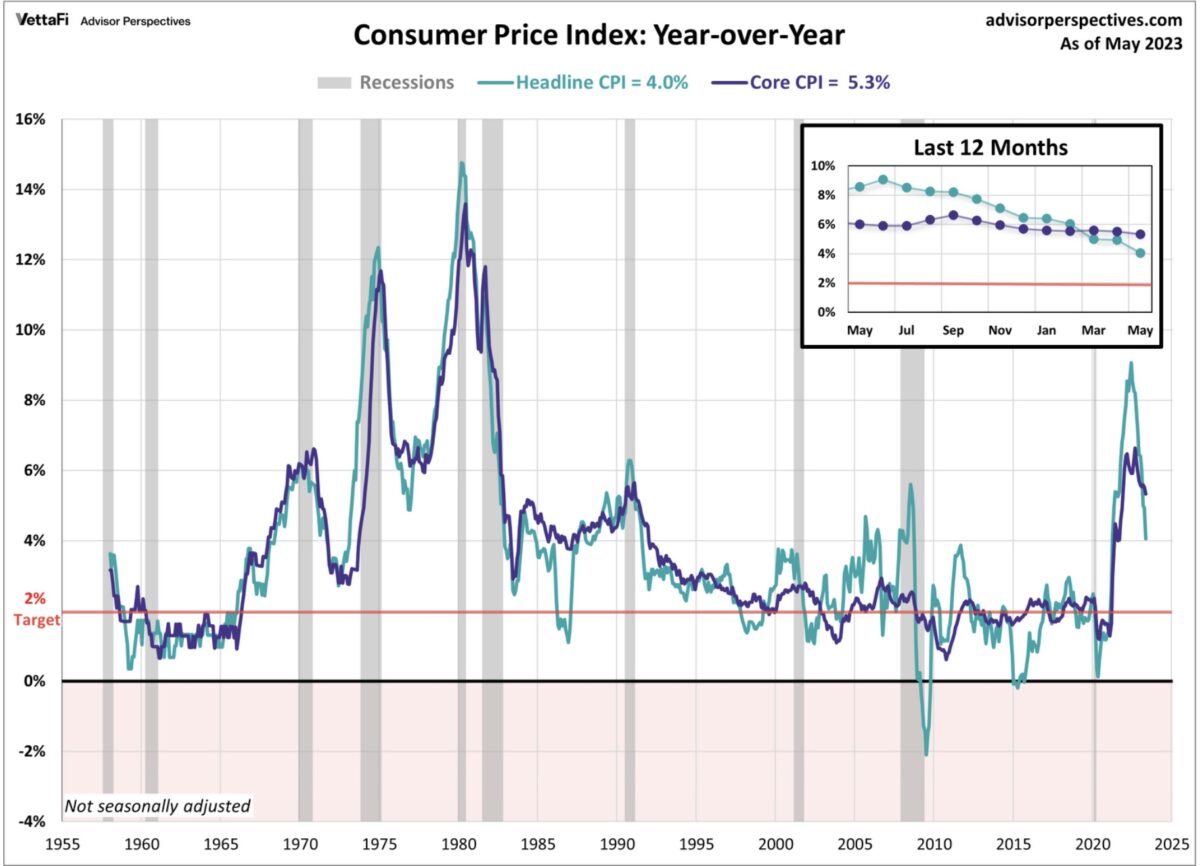

Der historische Vergleich zwischen Gesamt- und Kerninflation

Im ganz großen Maßstab kann man aber feststellen, dass sich die Inflationsraten nicht lange isoliert voneinander entwickeln können. Wenn die Headline-Inflation fällt, folgt ihr auch die Kerninflation, nur manchmal zeitlich etwas verzögert.

65 Jahre US-Inflation Headline versus Core CPI

Der Absturz der Erzeugerpreise

Heute kamen die nächsten Daten zu den Erzeugerpreisen in den USA, in Deutschland die Großhandelspreise mit minus 2,6 Prozent.

Bei dieser so genannten Pipeline-Inflation ist die Entwicklung sogar noch etwas disinflationärer – und dies unterstützt die These einer weiter rückläufigen Inflation. Der Wert für den Monat Mai fiel mit plus 1,1 Prozent in der Jahresveränderung auf den niedrigsten Wert seit Januar 2021.

Auch beim Producer Price Index PPI ein kontinuierlicher Rückgang:

Stellt sich damit zum Schluss die Frage:

Was passiert mit den Inflationsraten, wenn die großen Basiseffekte im Jahresvergleich bis zum Sommer 2022, ein Jahr danach, so langsam an Gewicht verlieren? Vermutlich könnte es dann wieder etwas nach oben gehen mit der Inflation, abhängig von der Konjunkturentwicklung in den USA, speziell aber global und einer besonderen Bedeutung für China.

Fazit

Trotz ständig aufschnappender Sorgen um ein Wiederaufflackern der Inflation in den USA war es statistisch doch ziemlich klar, dass es bis Jahresmitte 2023 mit den Raten deutlich nach unten gehen muss. Aufgrund des riesigen Anstiegs nach Beginn des Ukrainekriegs, was in den USA zu einem Top in der Headline-Inflation von 9,1 Prozent geführt hat. Gar nicht zu reden von Ölpreisen von dauerhaft über 100 Dollar, von explodierten Gas-, Weizen-, und Düngerpreisen, die in der Folge natürlich die Lebensmittel weltweit verteuert hatten.

Dies musste im Jahresvergleich finanzmathematisch zu extremen Abschlägen in Teilbereichen führen, verstärkt auch noch durch das Abebben der Corona-Maßnahmen (Stichwort Absturz der globalen Transportkosten auf hoher See). Aber mittelfristig bleiben die inflationstreibenden Faktoren – schon öfters dargelegt mit den drei großen D: Demographie, Deglobalisierung und Decarbonisierung.

Diese könnten zu einer neuen Welle bei der Inflatio führen, was natürlich auch den Ökonomen der großen Notenbanken bekannt sein wird. Deshalb auch die Vorsicht bei der Bekämpfung der Inflation mittels der aktuellen Zinsmaßnahmen. Das ist der große Unterschied zu den Zinszyklen in den 1970/80-er-Jahren: Damals wurde immer bereits mit den Zinssenkungen begonnen, als sich die Inflationsraten gen Süden begaben.

Ergo: In nächster Zeit dürften Inflation und Notenbankzinsen deutlich in den Hintergrund rücken, die Entwicklung von Konjunktur und Unternehmensergebnissen an den Märkten deutlich an Bedeutung gewinnen. Mit der großen Frage: Rezession, und wenn ja, wie stark?

Kommentare lesen und schreiben, hier klicken