Das Statistische Bundesamt hat einen sogenannten „Krisenmonitor“ geschaffen mit dem Titel „Vergleich Corona- und Finanzmarktkrise“. Die Coronakrise ist aus statistischer Sicht ja noch ganz frisch, von daher kann man keine wirklich guten Vergleiche ziehen. Aber dieses Tool der staatlichen Statistiker wird nun fortlaufende aktualisiert. Aussagekräftiger wird es wohl sein, wenn für das zweite Quartal 2020 Statistikdaten zum Beispiel für die Wirtschaftsleistung oder Industrieproduktion vorliegen. Aber eines wird klar: Die Statistiker erwähnen es, und die Charts zeigen es auch, dass der Absturz während der Finanzkrise 2008 langsam startete und sich über mehrere Quartale hinzog. Der Absturz wurde dann später größer.

In der Coronakrise kam der Absturz sehr schnell und kräftig. Gut möglich, dass von nun an eine langsame aber stetige Erholung einsetzt? Das wäre ein Unterscheidungsmerkmal zur Finanzkrise. Sie betraf weniger die Realwirtschaft, sondern eben die Finanzwirtschaft. Hier und heute sind Industrie, Gastronomie und Handel mit voller Wucht getroffen worden. Während der Finanzkrise 2008 bekam ein gewisser Teil der Bevölkerung diese Krise monetär und arbeitsplatztechnisch gar nicht mit. Der Beginn der jeweiligen Krise wird von den Statistikern in ihren Vergleichen anhand des ersten Rezessionsquartals bestimmt. Der Startpunkt der Corona-Krise im 1. Quartal 2020 wird dem 2. Quartal 2008 gegenübergestellt. Die Zahlen für das Jahr 2020 werden fortlaufend aktualisiert. Weiter merken die Statistiker an, Zitat:

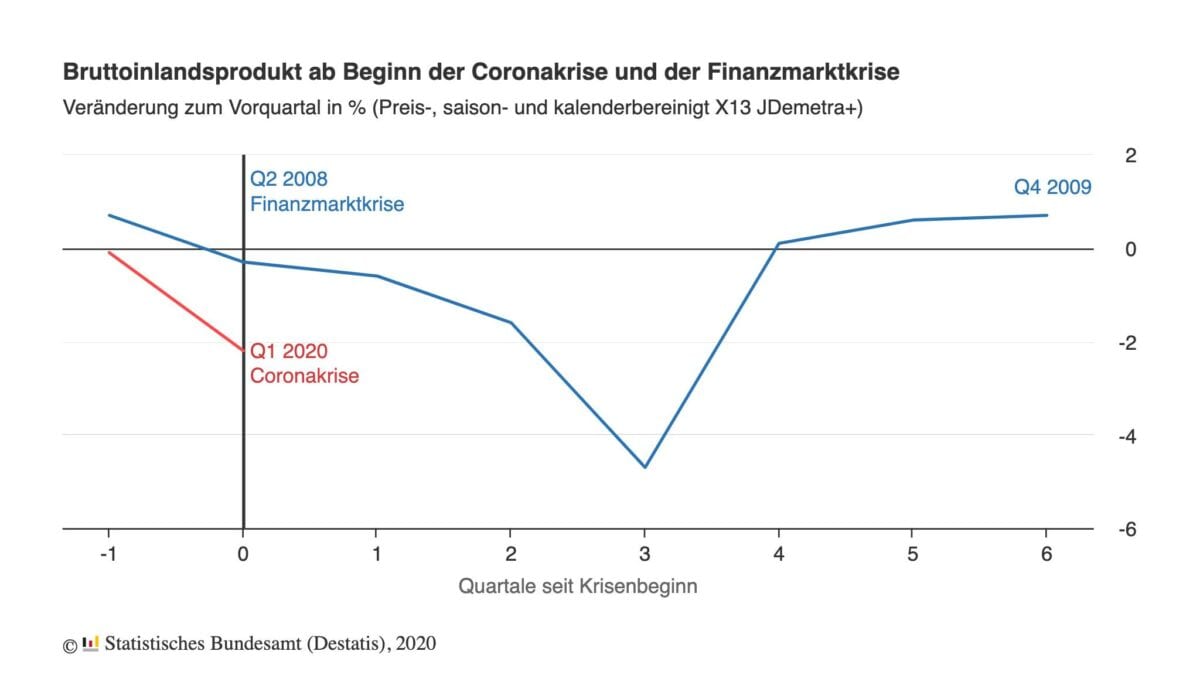

Der Vergleich der Entwicklung des preis- und saisonbereinigten Bruttoinlandsprodukts (BIP) zeigt beispielsweise den abrupten wirtschaftlichen Einbruch im 1. Quartal 2020 um 2,2 % gegenüber dem Vorquartal. Die Finanz- und Wirtschaftskrise setzte dagegen eher schleichend ein: Ab dem 2. Quartal 2008 begann der wirtschaftliche Abschwung mit einem Rückgang des BIP um 0,3 %, der sich in den nachfolgenden Quartalen weiter verstärkte. Der Tiefpunkt der damaligen Finanz- und Wirtschaftskrise in Deutschland war erst ein knappes Jahr später erreicht, mit einem Rückgang des BIP um 4,7 % im 1. Quartal 2009.

Hier sehen wir den Vergleich beim Bruttoinlandsprodukt:

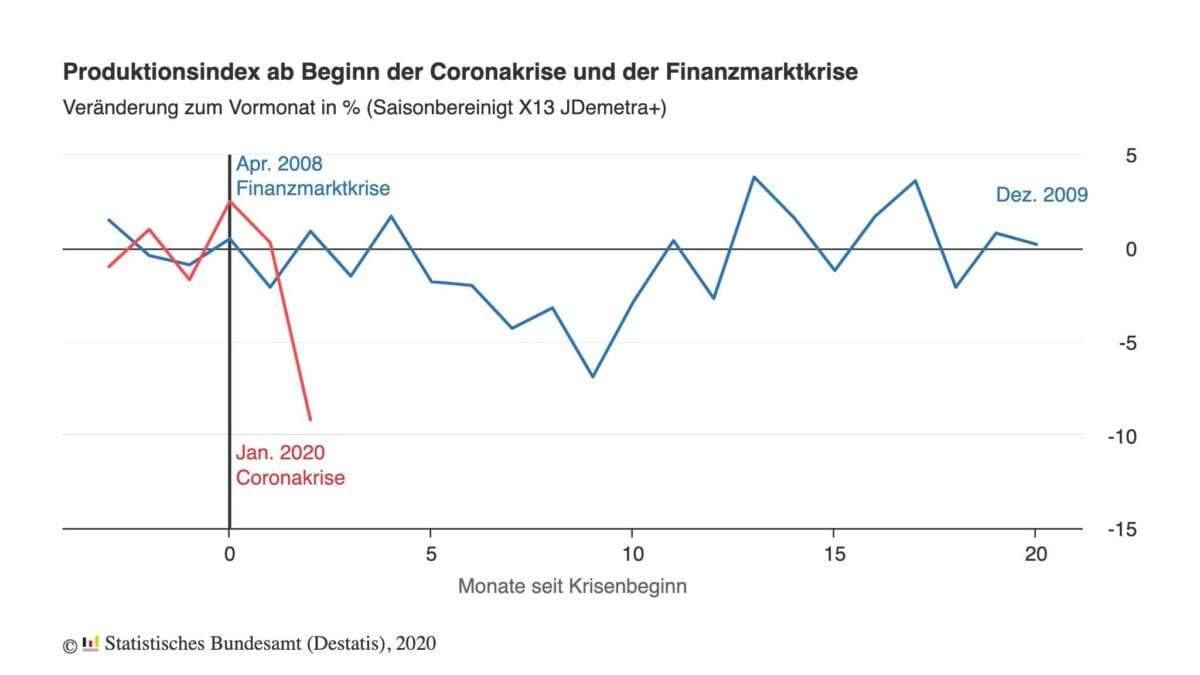

Hier der Vergleich bei der Industrieproduktion:

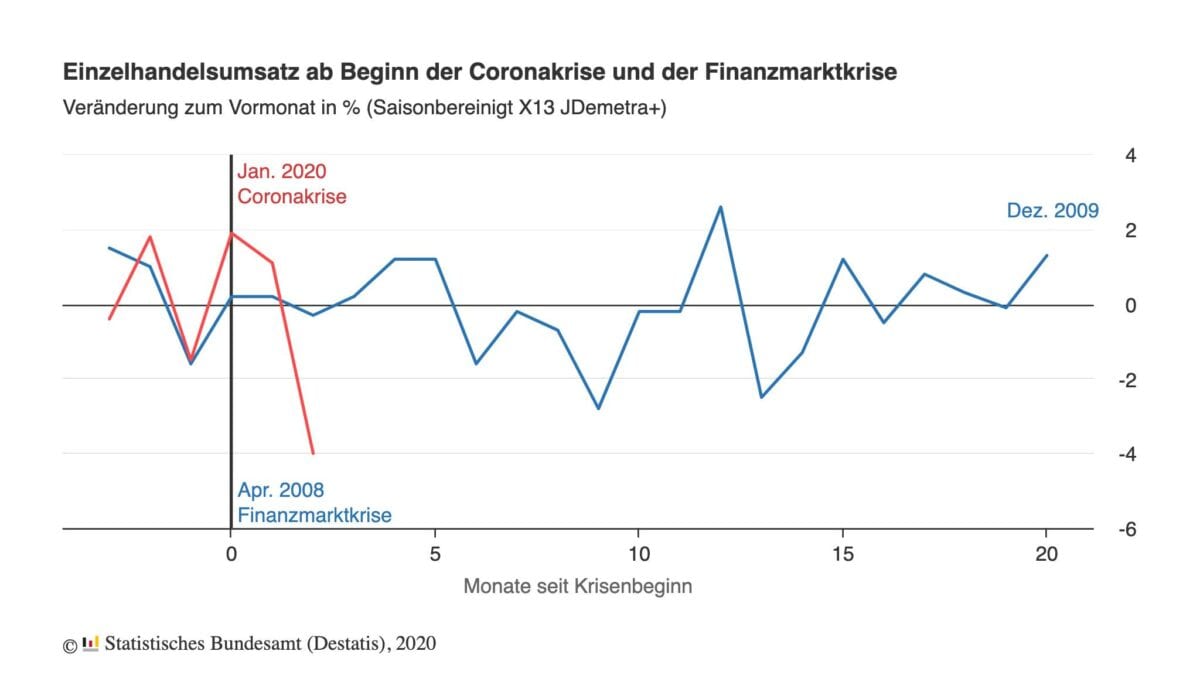

Einzelhandel:

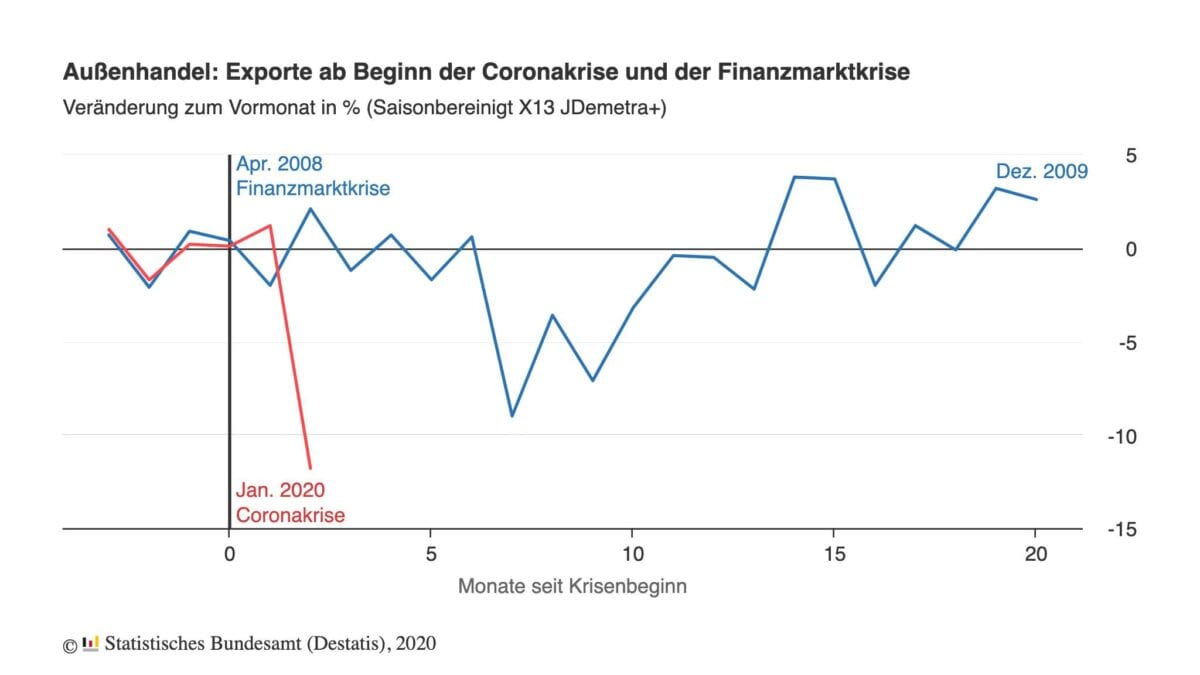

Exporte:

Kommentare lesen und schreiben, hier klicken

Weiss man was los war um 16:30 Uhr beim Börsentaucher ? der FAANG ca. 4% im Minus !

Der FAANG u.der Nasdaq waren die grossen Corona – Profiteure, jetzt wo Corona praktisch abgehackt ist ?

müssten diese Indices eigentlich absacken.