Die zehnjährige US-Anleiherendite, die aktuell bei 4,72 % steht, kann auf 6 % ansteigen? Im Chart sehen wir die Entwicklung seit 1995. Wenn die Renditen viel weiter steigen auf beispielsweise 6 %, wie tief rauscht dann der Aktienmarkt in den Keller? William Eigen hält an der Strategie fest, die ihm in der schlimmsten Anleihenkrise der Geschichte zum Erfolg verholfen hat: Er hält als Fondsmanager den größten Teil seines 8,8 Milliarden Dollar schweren JPMorgan Strategic Income Opportunities Fund in bar. Ende August befanden sich 63 % des Portfolios laut Bloomberg in bargeldähnlichen Instrumenten, hauptsächlich in Commercial Papers, wie aus den Daten des Fonds hervorgeht. Der Rest, so sagt er, ist hauptsächlich in kurzlaufenden, variabel verzinsten Investment-Grade-Schuldtiteln angelegt, eine Wette – die sich auszahlen wird, wenn die Renditen steigen, was sie seit Monaten unaufhaltsam tun.

Wette auf eine höhere Anleiherendite – 6 % im Blick

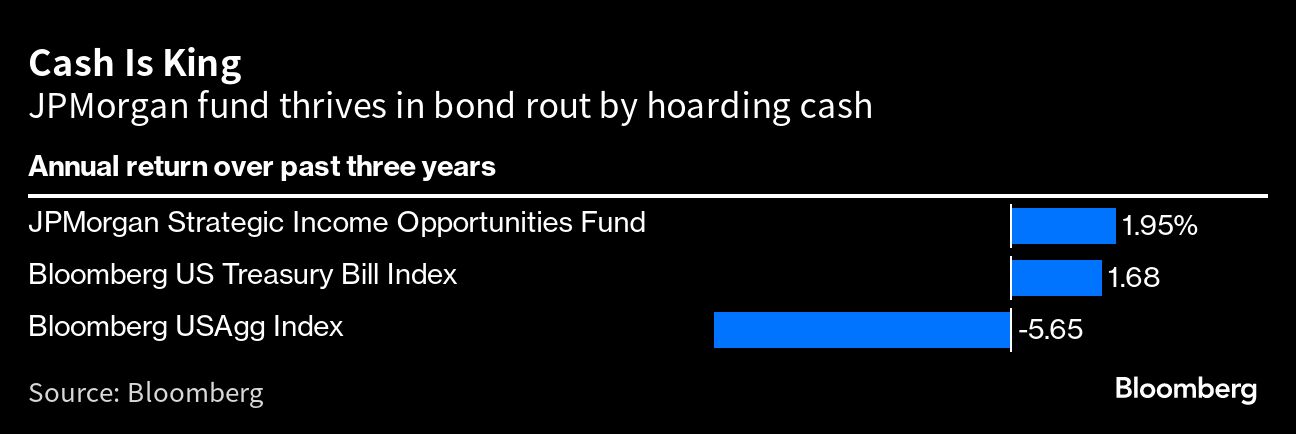

Der Fonds ist in diesem Jahr bis Dienstag um 4,1 % gestiegen, während der US-Anleihemarkt insgesamt 2,7 % verloren hat. Im vergangenen Jahr konnte Eigen einen Gewinn von etwa 0,5 % verbuchen, während der Bloomberg US Aggregate Index einen Rekordverlust von 13 % verzeichnete. Sein Vorteil ist, dass sein Fonds von Bargeld bis hin zu Ramschanleihen überall investieren kann, ohne dass es irgendwelche Einschränkungen gibt. Das ist anders als bei vielen Rentenfonds, deren Mandate die Abweichung von ihren Benchmarks begrenzen.

Nach Eigens Einschätzung der Wirtschaft müssen sich Anleiheinvestoren auf weitere Schmerzen einstellen. Seiner Meinung nach wird die US-Notenbank die Zinssätze mindestens noch einmal anheben und bis zu 18 Monate lang beibehalten, um die Wirtschaft zu bremsen und die Inflation einzudämmen. Infolgedessen sei es möglich, dass die 10-jährige Anleiherendite, die am Mittwoch ein 16-Jahres-Hoch von fast 4,9 % erreichte, 6 % erreichen könne – ein Niveau, das zuletzt im Jahr 2000 verzeichnet wurde. Was die Anleihe-Bullen nicht erkennen, ist, dass „diese Wirtschaft stärker ist, als sie denken, und mit höheren Zinsen besser umgehen kann, als sie denken“, so seine Aussage.

Interne Debatte

Mit seiner Einschätzung liegt Eigen auf einer Linie mit JPMorgan CEO Jamie Dimon, der davor gewarnt hat, dass die Federal Reserve möglicherweise mehr zur Inflationsbekämpfung tun müsse (US-Leitzins aktuell in der Spanne von 5,25 % bis 5,50 %). Er steht damit aber im Gegensatz zu einem anderen Kollegen, Bob Michele, Chief Investment Officer für festverzinsliche Wertpapiere bei J.P. Morgan Asset Management, der eine Erholung der Anleihen erwartet, da die Rezessionsrisiken steigen.

Nach Eigens Ansicht wurden seine Konkurrenten überrumpelt, weil sie sich in den letzten vier Jahrzehnten zu sehr an sinkende Zinsen gewöhnt haben, was es ihnen schwer macht, sich an die Realität eines Bärenmarktes anzupassen. „Jede Woche, die ohne eine Rezession vergeht, ist eine wirklich schlechte Nachricht für festverzinsliche Anlagen“, sagt er. Er hat im Wesentlichen eine Alles-oder-Nichts-Strategie gewählt. Während Portfoliomanager es in der Regel vermeiden, das Geld ihrer Kunden in bar zu parken, ist dies eine Säule seines Ansatzes.

Wenn die Kreditmärkte teuer sind, entscheidet er sich für Bargeld. Wenn die Lage aus dem Ruder läuft, könnte er sich in Junk Bonds stürzen und die Panik ausnutzen. Im Jahr 2015 kaufte er beispielsweise hochverzinsliche Anleihen (FMW: Niedrige Kurse, hohe Anleiherendite), als der Ölpreis einbrach – ein Schritt, der sich schließlich auszahlte, als sich die Märkte erholten. Seit seiner Auflegung 2008 hat der Fonds eine jährliche Rendite von 4 % erzielt, verglichen mit etwa 2,5 % für den gesamten Anleihenmarkt.

Längerfristige Renditen sollen kürzere übertreffen

Eigen überwacht täglich hunderte von Wertpapieren, von hypothekarisch gesicherten Anleihen bis hin zu Wandelanleihen, und passt seine Bewertungsmodelle ständig an, damit er bereit ist, zuzuschlagen. Für ihn deutet das Risiko-Ertrags-Verhältnis nicht darauf hin, dass dies der richtige Zeitpunkt ist, um anzugreifen. Um Bargeld aufzugeben, das eine Rendite von über 5 % abwirft, möchte er, dass die Anleiherendite bei längeren Laufzeiten ihre kurzfristigen Pendants übertrifft. Das ist seit etwa Mitte 2022 nicht mehr der Fall gewesen. Außerdem müssten sich die Spreads von Junk-Anleihen von derzeit etwa 420 auf 700 Basispunkte ausweiten, meint er.

Darüber hinaus wartet er darauf, dass sich das Geschäft in seiner Sportanlage, die er auch betreibt, verlangsamt, was ein Zeichen für die Abschwächung der Wirtschaft wäre. Dafür sieht er aber noch keine Anzeichen. Stattdessen steigen die Kosten für alles, von der Wartung des Heizkessels bis zur Reinigung der Toiletten. „Die Grundlagen der Inflation lassen einfach nicht nach“, sagt er. „Die Arbeitnehmer haben jetzt mehr Macht als in der Vergangenheit, das ist sicher.

FMW/Bloomberg/Erster Chart TradingView

Kommentare lesen und schreiben, hier klicken