Die Europäische Zentralbank (EZB) wird laut ihrer Präsidentin Christine Lagarde die Zinsen wahrscheinlich im Sommer senken. In einem TV-Interview mit Francine Lacqua im Bloomberg-Haus beim Weltwirtschaftsforum in Davos wurde sie vor wenigen Minuten gefragt, ob es eine Mehrheit für einen solchen Schritt geben könnte, da mehrere politische Ratsmitglieder diesen Zeitpunkt bereits signalisiert hätten. “Ich würde auch sagen, dass es wahrscheinlich ist”, sagte Lagarde. “Aber ich muss mich zurückhalten, weil wir auch sagen, dass wir datenabhängig sind und dass es immer noch ein gewisses Maß an Unsicherheit und einige Indikatoren gibt, die nicht auf dem Niveau verankert sind, auf dem wir sie gerne sehen würden.”

EZB-Lagarde: Zinssenkung im Sommer wahrscheinlich – Blick auf Kollegen

Nur einen Tag vor Beginn der so genannten Schweigeperiode, die den geldpolitischen Sitzungen der EZB vorausgeht, schloss sich die EZB-Präsidentin vielen ihrer Ratskollegen an und versuchte, die Erwartungen an eine baldige Lockerung zu dämpfen, während sie gleichzeitig anerkannte, dass die Währungshüter auf dem Weg sind, die Zinsen letztlich zu senken. “Sie haben mit einigen von ihnen (EZB-Direktoren) gesprochen, einige haben sich kürzlich geäußert, jeder von ihnen hat seine eigene Meinung, die ich voll und ganz respektiere”, sagte Lagarde. “Wir treffen unsere Entscheidungen in der Regel gemeinsam auf der Grundlage von Daten. Einige von ihnen haben ihre eigenen nationalen Daten, sie haben ihre jeweiligen Inflationsraten, die von Land zu Land unterschiedlich sind.”

Marktwetten auf frühe Zinssenkungen stören die EZB

Die aggressiven Wetten der Geldmärkte, die in Zinsswaps deutlich frühere Zinssenkungen einpreisen, sind für EZB-Präsidentin Christine Lagarde offenbar eine unwillkommene Ablenkung. “Es ist nicht hilfreich für unseren Kampf gegen die Inflation, wenn die Erwartung so ist, dass sie viel zu hoch ist im Vergleich zu dem, was wahrscheinlich passieren wird”. Die Geldmärkte reduzierten nach dem Interview das Ausmaß der eingepreisten Zinssenkungen. Sie gehen nun von 140 Basispunkten bis Jahresende aus, was fünf Senkungen um einen Viertelpunkt entspricht, mit einer 60-prozentigen Chance auf eine sechste. (aktuell Leitzins 4,5 % und Einlagensatz 4,0 %)

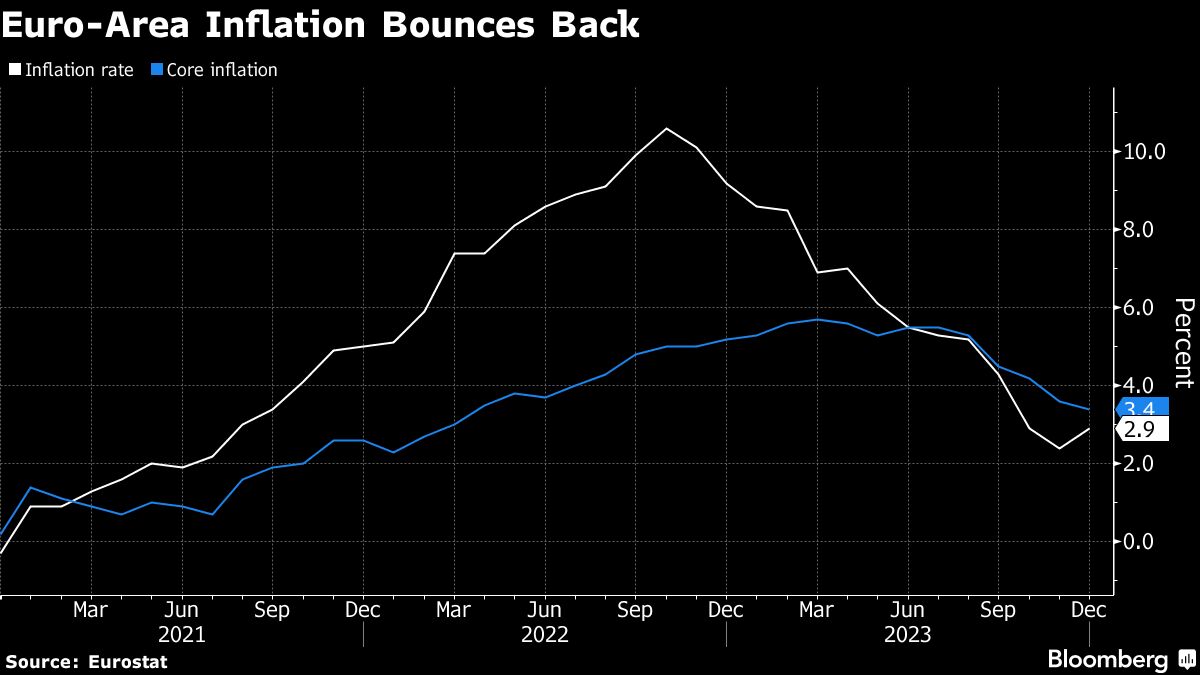

Ende letzter Woche rechneten die Händler noch mit sechs Senkungen. Auch die Überzeugung, dass der erste Schritt bereits im April erfolgen wird, der bisher als sicher galt, hat gelitten. Der Chef der niederländischen Zentralbank, Klaas Knot, äußerte sich zeitgleich auf CNBC zu den Wetten der Anleger. “Es ist ziemlich klar, dass die Märkte voreilig sind, und das Problem für uns ist, dass dies letztendlich kontraproduktiv werden könnte”, sagte er. “Wir sind optimistisch, dass wir eine glaubwürdige Aussicht auf eine Rückkehr der Inflation (aktuell 2,9 % in der Eurozone) auf 2% im Jahr 2025 haben, aber damit das passiert, muss noch viel richtig laufen.”

Christine Lagarde räumte auch ein, dass die EZB-Notenbanker mehr Belege brauchen, bevor sie sicher sein können, dass die Verbraucherpreise unter Kontrolle sind. “Wir sind auf dem richtigen Weg, wir bewegen uns auf die 2% zu, aber solange wir nicht sicher sind, dass die Inflation mittelfristig dauerhaft bei 2% liegt und wir die Daten haben, die das belegen, werde ich nicht den Sieg verkünden”, sagte sie. “Jetzt noch nicht.”

Lagarde: Unterbrechung der Versorgungskette könnte Inflation wieder anheizen

Störungen in der Versorgungskette gehören zu den Risiken, die die Präsidentin der Europäischen Zentralbank angesichts der Gefahr eines Wiederaufflammens der Inflation in den Mittelpunkt ihrer Überlegungen stellt. Die Dinge, die ich genau beobachte“, sind Lohnverhandlungen, Gewinnmargen, Energiepreise und – hoffentlich nicht, aber – das Wiederauftreten von Lieferengpässen“, sagte die EZB-Chefin auch gegenüber Francine Lacqua bei einer Veranstaltung im Bloomberg House in Davos. „Das sind vier Schlüsselelemente, die ernsthafte Auswirkungen auf die Arbeit haben könnten, die wir im Kampf gegen die Inflation leisten.“

Auch andere EZB-Geldpolitiker, darunter Robert Holzmann, haben die Situation am Roten Meer als mögliche Bedrohung für die Verbraucherpreise angeführt. Die geldpolitischen Entscheidungsträger haben Grund vorsichtig zu sein. Die Unterbrechung der Versorgungsketten, die während der Pandemie begann, war zum Teil der Grund für einen ersten Inflationsschub, bevor die Energiepreise im Zuge der russischen Invasion in der Ukraine in die Höhe schnellten. Eine große Herausforderung für den Welthandel stellt das Rote Meer dar, wo die vom Iran unterstützten Houthi-Rebellen in den letzten Monaten verstärkt Handelsschiffe angreifen. Der Westen versucht, weitere Aktionen zu verhindern und gleichzeitig einen umfassenderen Nahostkonflikt in einer Region zu vermeiden, die aufgrund des Krieges zwischen Israel und der Hamas bereits angespannt ist.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die negativen Realverzinsungen -fast aller Währungsräume- sind die größten Treiber für die Märkte. Nur dadurch waren die vielen, neuen All Time Highs möglich.

In Deutschland eindrucksvoll unter Beweis gestellt. Lag die deutsche Umlaufrendite, im Jahre 2000 ,noch stabil bei über 5 Prozent, so sind jetzt in der Regel keine 2,5 Prozent mehr fällig, während die Inflation immer gleichen Zeitraum immer weiter stieg, von unter 1,5 Prozent zur Jahrtausendwende bis auf 5,5 Prozent aktuell, gemittelt über die letzten 5 Jahre.

Theoretisch müssten so zumindest die Mehrwertsteuer- Einnahmen in Deutschland sprudeln….

Die historischen Inflationsraten können Sie unter statista. com einsehen und die historischen Umlaufrenditen unter boerse.de.

Dann setzen Sie alles in’s Verhältnis und Sie werden sehen das bis zum Sommer 2008 ( Beginn der Finanzkrise auch in Europa) die Realzinsen in Deutschland meistens positiv waren.

Ausnahmen bestätigen die Regel.

Woher sollen die hohen Zinsen auch kommen?

In der Bundesrepublik Deutschland sinkt die Produktivität schon seit einigen Jahren und jetzt gehen die Boomer aus der jemals besten Phase in die Rente, womit die Produktivität weiter sinken muss. Das BIP kann aber nur erhalten werden durch viel mehr oder viel produktivere Arbeitskräfte (wenn die Anzahl insgesamt sinkt). Das erste wäre eine Abstiegsspirale, da die Infrastruktur gar nicht darauf ausgelegt ist. Das politische Umfeld wirkt als Bremse gegenüber einer Steigerung in Richtung Fokussierung auf die produktivsten Bereiche (also mehr Produktivität), da dies Abbau von Bürokratie und oft die Abkehr von den von ihr verkündeten Zielen bewirken würde. Die Industrie hat auch ihren Anteil daran, weil die Ziele zu mehr Produktivität zugunsten niedrigster Löhne aufgegeben wurde. Das sind die berühmten Hartz Reformen, die wegen ihrer effektiv wirtschaftsnationalen Politik falsch waren. Kurzfristig haben sie den Arbeitsmarkt belebt, langfristig aber die notwendige Evolution durch Reduzierung des Anpassungsdruck verhindert.

Höhere Zinsen bei niedriger Inflation bedeutet längerfristig die Notwendigkeit von Wachstum im BIP. Niedrige Zinsen bei höherer Inflation sind Zeichen der Schrumpfung des BIP. Die Zeichen stehen also an der Wand.