„Wir sind die Retter und machen alles richtig!“ – so könnte man die heutigen Aussagen von Mario Draghi vor dem EU-Parlament zusammen fassen! Oder: es trievt vor Selbstherrlichkeit, die immensen Schieflagen innerhalb der Eurozone werden verschwiegen! So etwa die immer extremeren Target2-Salden:

Target inbalances in the Eurosystem have blown out to fresh high. #Germany's claims on course to €1tn, while #Italy's liabilities have risen to almost half a trillion. https://t.co/qM1GyeAq5D pic.twitter.com/N7xAjSEd44

— Holger Zschaepitz (@Schuldensuehner) July 8, 2018

Davon ist bei Draghi natürlich nicht die Rede. Sondern nur davon, dass alleine die EZB-Politik die Welt (oder die Euozone) gerettet habe:

„Our monetary policy measures have been very effective. We estimate that the measures we have taken since mid-2014 will have an overall cumulative impact of around 1.9 percentage points on both euro area real GDP growth and inflation for the period between 2016 and 2020.“

Da muß man sich einmal auf der Zunge zergehen lassen! Im Klartext heißt das: ohne unser QE etc. hätte es praktisch kein Wachstum und so gut wie keinen Anstieg der Inflation gegeben! Wer das glaubt, wird unmittelbar und sofort selig! Aber es zeigt eine geradezu größenwahnsinnige Einstellung zu den Dingen! Was die EZB erreicht hat, ist eine Inflationierung der Vermögenspreise, kaum aber der eigentlichen Verbraucherpreise!

Und plötzlich ist die EZB auch zuversichtlich für die Inflation – und zwar seitdem sie erkannt hat, dass sie das QE rein technisch in der alten Form gar nicht mehr weiterführen kann (mangels kuafbarer Anleihen) und daher aussteigen muß:

„Our confidence in the inflation path is also rising. First, the range of uncertainty around the inflation projections has narrowed. Second, underlying inflation has increased from the very low levels that prevailed in 2016 and is foreseen to rise as the economy continues to expand, capacity utilisation strengthens and labour markets further tighten.“

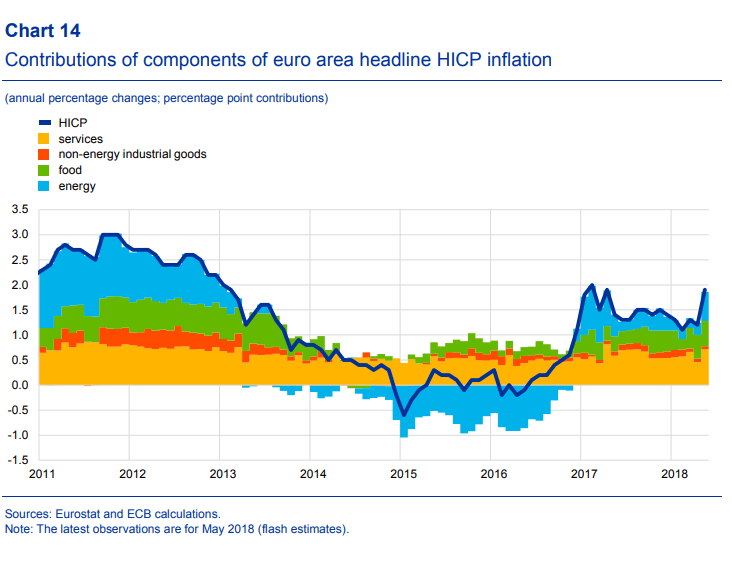

Aber hat die EZB wirklich dafür gesorgt, dass die Inflation (im klassischen Sinne der Verbraucherpreise) ansteigt? Nicht wirklich. Wie wir kürzlich gezeigt hatten, war das fast ausschließlich der Ölpreis:

„Die Energiepreise (Öl und Gas) in blau waren jahrelang der Antreiber bei den Preisen, und sind es jetzt aktuell wieder. 2015 und 2016 fielen sie und sorgten für massive Deflationsängste in Euroland. Was sieht man daran? Die EZB selbst ist mit ihren Maßnahmen nicht verantwortlich für die „Rettung vor der Deflation“, sondern der wieder kräftig anziehende Ölpreis!“.

(Grafik durch anklicken vergrößern)

Also viel Größenwahn seitens Draghis – und wenig Grund dazu!

Und sonst? Die Forderung Draghis nach Vergemeinschaftungen von Risiken durch einen europäischen Stabilisierungsfond und eine europäische Einlagensicherung. Nach dem Motto: wenn wir uns alle zusammen tun, fällt gar nicht auf, wie pleite wir sind! Ach ja, und der Aufruf Draghis zur Einigkeit gegen die Gefahren des Protektionismus, also der von Trump ausgehenden Gefahren:

„As I have said before, downside risks to the outlook mainly relate to the threat of increased protectionism. A strong and united European Union can help reap the benefits of economic openness while protecting its citizens against unchecked globalisation. In leading by example, the EU can lend support to multilateralism and global trade, which have been cornerstones of growing economic prosperity over the past seven decades. But to be successful on the outside, the EU requires strong institutions and sound economic governance at home.“

Kommentare lesen und schreiben, hier klicken

Nunja, bevor das QE begann hiess es, das bringt nichts. Nun ist es empirisch natürlich schwer nachzuweisen, welche Einflüsse was bewirkt haben. Fakt ist doch aber, dass sich die Eurozone mittlerweile klar auf Erholungskurs befindet, die Staatsschuldenquoten sinken in den allermeisten Ländern, die Schuldenquoten der Privathaushalte sind bereits gesunken. Außerdem wissen wir doch, dass die Fiskalpolitik dazu nichts beigetragen hat, sondern im Gegenteil belastend war. Natürlich führt Draghi die Erfolge also auf die Geldpolitik zurück – worauf sonst? Dass es auch bei einer weniger expansiven Geldpolitik einen Aufschwung gegeben hätte, mag sein. Dass es aber einen Aufschwung gegeben hätte, wenn zusätzlich zur FIskalpolitik auch noch die Geldpolitik restriktiv gewesen wäre, darf getrost bezweifelt werden.

Zum Thema Target 2 schrieb Natixis am 29.6.:

„From 2015 onwards, however, they started to increase again. But unlike previously the increase did not reflect fragmentation of the financial system but rather the ECB’s asset purchases under its APP programme. The rising Target2 balances simply reflected this time the fact that foreign sellers of sovereign bonds under the APP were often located in Germany.“ und verweist auf ECB Economic Bulletin 3/2017 Box „The ECB’s asset purchase programme and TARGET balance”

https://www.ecb.europa.eu/pub/economic-bulletin/html/eb201703.en.html

„Da muß man sich einmal auf der Zunge zergehen lassen! Im Klartext heißt das: ohne unser QE etc. hätte es praktisch kein Wachstum und so gut wie keinen Anstieg der Inflation gegeben!“

Nein, das behauptet die EZB nicht. Wie Ihr doch korrekt zitiert, schötzt die EZB, dass die seit Mitte 2014 ergriffenen Maßnahmen einen kumulierten (!) Effekt von 1,9 Prozentpunkten für den Zeitraum von 2016 bis 2020 hatten bzw. haben werden – also von 0,4 bis 0,5 Prozentpunkten pro Jahr.

Draghi und Musk, zwei Helden die sich selbst am offenen Herzen operieren können.

Mario Draghi ist ein Zentralbanker, also auch ein akademischer Theoretiker ! Das ganze QE hat die Probleme nur mit Liquidität zugedeckt, aber gerettet ist da gar nichts ! Die hohe Verschuldung der Staaten ist bei weitem nicht behoben, die europäischen Bankbilanzen sind nach wie vor eine absolute Katastrophe, und die Schuldnerländer geraten nur nicht ins Visier der Märkte weil die EZB durch ihr QE die zu zahlenden Zinsen künstlich nach unten drückt.

Die Staatsschuldenquoten sinken doch fast überall:

https://de.statista.com/statistik/daten/studie/167464/umfrage/staatsverschuldung-von-portugal-in-relation-zum-bruttoinlandsprodukt-bip/

https://de.statista.com/statistik/daten/studie/214012/umfrage/staatsverschuldung-der-niederlande-in-relation-zum-bruttoinlandsprodukt-bip/

Welche Probleme werden denn Ihrer Meinung nahc nur verdeckt?

Und wo müssten Ihrer Meinung nach die Zinsen in der Eurozone notieren und weshalb? Nach Taylor-Regel müsste der Leitzins in der Eurozone bei 0% liegen…

Sehen sie eine Quote von 121,24 % in Relation zum BIP als tragfähig an ? Welche Probleme verdeckt werden, habe ich oben ausgeführt.

Man muss bei den Zentralbanken endlich mal von diesem Konzept des Inflation Targeting wegkommen, das ist schon lange nicht mehr salonfähig. Des Weiteren muss man sich davon verabschieden das die Zentralbanken schon alle Probleme irgendwie lösen werden. Man labert und labert von Strukturreformen, aber umgesetzt wurde die letzten Jahre gar nichts. Die Zinsen müssen ganz einfach nach Fed Vorbild aus dem Grund angehoben werden, das die EZB für den Fall einer weiteren Krise (die definitiv kommen wird) überhaupt noch irgendwelchen Handlungsspielraum hat. Genau wie das QE: dieses Instrument wird in der nächsten Finanzmarktkrise keinerlei Wirkung mehr entfalten, weil es von temporär zu dauerhaft wurde.

Die Lösungsansätze sind ganz einfach: 1.)Das europäische Bankensystem muss drastisch bereinigt (Bilanzen und insolvente Banken) und massivst rekapitalisiert werden. 2.) Die Staatsschulden müssen auf tragfähige Niveaus (40-60%) gesenkt werden, mittels Schuldenrestrukturierungen. Alles andere ist Oberflächenkosmetik.