Gastbeitrag von Matthias Weik und Marc Friedrich

In vielen Euro-Staaten, insbesondere im Süden Europas, sieht es alles andere als rosig aus. Die Verschuldung der EU-Staaten steigt weiterhin kontinuierlich, während sich die Arbeitslosenzahlen in Ländern wie Frankreich, Italien, Spanien, Portugal und Griechenland nach wie vor auf einem extrem hohen Niveau und die Industrieproduktion (Italien beispielsweise auf dem Niveau Mitte der 1980er) auf einem äußerst niedrigen Level befinden. Nichtsdestotrotz können sich Staaten wie beispielsweise Italien oder Spanien immer günstiger verschulden. Dies bedeutet obwohl es in dem Land wirtschaftlich immer weiter bergab geht wird man mit immer niedrigeren Zinsen belohnt. Das ist volkswirtschaftlicher Irrsinn!

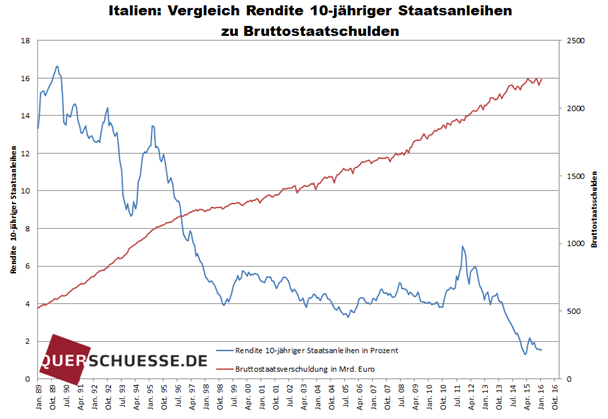

Das mit 2,24 Billionen Euro (über 136,5 Prozent des nominalen BIP! – erlaubt sind eigentlich laut Maastrichter Kriterien gerade einmal 60 Prozent) verschuldete Italien kämpft vermehrt mit seinen maroden Banken und deren faulen Krediten. Die Frage die einem hier sofort ins Auge springt: Wie soll ein so immens verschuldeter Staat seine marode Banken retten? Weder kann Italien sich das leisten, noch wäre es konform zum geltenden EU-Recht! Wieder einmal müsste man Gesetze brechen um die Banken zu retten und zwar die extra gerade erst geschaffenen EU-Abwicklungsrichtlinien im Zuge der europäischen Bankenunion.

Prophylaktisch hat man in Italien schon mal die stolze Summe von 350 Milliarden Euro in eine Bad Bank ausgelagert. Gelöst wurde das Problem damit freilich nicht – es wurde lediglich in die Zukunft verlagert und auf die Bürger abgewälzt. Im Juli 2016 wird die Misere der italienischen Banken offiziell amtlich. Auf Grund der hohen Anzahl von doubtful debts (Notleidende Kredite von Unternehmen und Privatpersonen die seit mehr als 90 Tagen nicht mehr bedient werden) drohen zahlreiche italienische Banken – welche de facto Pleite sind – umzukippen. Die offizielle Summe bewegt sich bei 360 Milliarden Euro. Das sind ca. 21 Prozent aller Kredite in Italien. Italienische Banken haben haufenweise Kredite an Kunden vergeben, die diese nun nicht mehr zurückzahlen können. Damit ist jedoch das Ende der Fahnenstange offensichtlich noch nicht erreicht, denn zahlreiche Banken lassen anscheinend wegen der äußerst niedrigen Zinsen „den einen oder anderen“ Kredit ohne Tilgung – dies bedeutet das die Bankkunden nicht mehr zahlen – weiterlaufen. Die Überraschung dieses Irrsinns wird uns eher früher serviert werden.

Die Autoren Matthias Weik und Marc Friedrich.

Bereits 2014 haben wir in unserem Buch „Der Crash ist die Lösung“ folgendes geschrieben:

Italiens Banken stehen vor gewaltigen Problemen. Die Entwicklung der notleidenden Kredite bei italienischen Banken ist seit 2009 von knapp 40 Milliarden auf einen Rekordwert von über 160 Milliarden Euro gestiegen. Damit sind 9,7 Prozent aller Verbindlichkeiten italienischer Unternehmen und Privatschuldner »unter Wasser«! Sollte es mit der wirtschaftlichen Entwicklung weiter bergab gehen, was mehr als wahrscheinlich ist, wird das gesamte italienische Bankensystem implodieren.

Entweder das oder es wird wieder von den Steuerzahlern Italiens und Europa kostspielig reanimiert.

Der folgende Chart zeigt warum es geradezu dazu kommen musste. Die Wirtschaft Italiens befindet sich seit Jahren im Abschwung und in einer Rezession (orangene Linie). Dadurch verlieren immer mehr Menschen ihren Job – die Arbeitslosenquote ist auf einem Hoch von über 12 Prozent und bei der Jugendarbeitslosigkeit hat man ein historisches Rekordhoch von 44 Prozent erreicht. Wer aber arbeitslos ist oder keine Aufträge mehr erhält, verdient kein Geld mehr und kann folglich seine Kredite nicht mehr bedienen (blaue Linie). Das ist nicht „rocket science“ sondern logischer Sachverstand. In dieser destruktiven Abwärtsspirale befindet sind Italien seit Jahren.

Fakt ist: Im Währungskorsett der EZB wird Italien niemals auf die Beine kommen sondern von Krise zu Krise stolpern – bis zum bitteren Ende. Zweifellos ist das politisch motivierte Währungsexperiment Euro viel zu stark für Italien.

Wieder einmal sieht man, dass die Krise – konträr zu den Behauptungen aus der Politik und Finanzwelt – nicht gelöst wurde, sondern dass man sich lediglich teuer, mit dem Geld der Steuerzahler, Zeit erkauft hat. Trotz der tatkräftigen Hilfe des Landesmannes und EZB Chefs Mario Draghi aus dem fernen Frankfurt in Form von Niedrig-, Null- und bald auch Negativzinsen, sowie zahlreichen Geldspritzen, stehen Italiens Banken am Abgrund. Die Folgen eines Crashs einer oder mehrerer größerer Italienischer Banken sind heute nicht abzusehen. Deutsche Banken haben ca. 84 Milliarden Euro in Italien im Feuer. Frankreich über 250 Milliarden Euro. Jetzt will die Regierung Renzi geltendes Recht brechen und doch wieder mit Steuergeldern der maroden italienischen Finanzbranche helfen. Die italienische Bankenkrise hat durchaus die Kraft eine neue, sehr viel größere Krise auszulösen.

Trotz der mehr als besorgniserregenden Situation verbreitet Italiens Wirtschaftsminister Pier Carlo Padoan Gelassenheit. Er betrachtet die Sorgen um Italiens Banken als übertrieben. Seiner Ansicht nach werde das italienische Bankensystem von außen „völlig verzerrt“ wahrgenommen und die Institute seien durchaus „solide“. Böse Zungen sprechen in Anbetracht solcher Aussagen zurecht entweder von Realitätsverweigerung beziehungsweise oder gar deren Verlust. Doch auch Bundeskanzlerin Merkel macht sich offenkundig keine großen Sorgen, denn anders ist ihre Aussage vom 12.07.2016 „Ich sehe keine krisenhafte Entwicklung insgesamt“ nicht zu verstehen. Diesbezüglich sollte die Kanzlerin nicht zu sicher sein. Nicht nur die Experten des Internationalen Währungsfonds (IWF) halten die Probleme italienischer Banken für systemgefährdend. Angesichts des geringen Wirtschaftswachstums und der insgesamt desolaten wirtschaftlichen Lage Italiens wird es unserer Ansicht fast unmöglich für die Banken, aus eigener Kraft und zeitnah das Problem ihrer notleidenden Kredite zu lösen.

Nun ist guter Rat teuer. Der italienische Premierminister Matteo Renzi dringt nach dem „alt bewährten“ – auf Staatshilfen. Jedoch kann er diese den Banken nicht so einfach gewähren, denn die EU-Staaten haben sich – nach den für den Bürger schwer vermittelbaren Bankenrettungen im Zuge der Euro-Krise – auf strikte Regeln, bezüglich des Handlings strauchelnder Banken geeinigt. Das Resultat dieser Einigung ist, dass im Zuge der „Haftungskaskade“ zuerst die Gläubiger (Aktionäre, Anleihebesitzer und Sparer) für den Schaden aufkommen müssen bevor der Staat zur Hilfe kommen „darf“. Premierminister Renzi fürchtet jedoch offensichtlich, dass zahlreiche Kleinsparer sich dies nicht bieten lassen und ihn aus dem Amt jagen werden. Beppe Grillos Fünf-Sterne-Bewegung (M5S) – strikte Gegner des Euros – ist weiter auf dem Vormarsch und hat mehreren Umfragen zufolge sogar den Partito Democratico (PD) von Matteo Renzi als stärkste Partei überholt. Bei der Regierung in Rom schrillen die Alarmglocken. Also muss dringend eine Alternative her – ein Schlupfloch in der EU-Regelung gibt diese her. Dieses Schlupfloch sieht folgendermaßen aus: Banken können weiterhin mit Staatsgeld gerettet werden, wenn das „zur Abwendung einer schweren Störung der Volkswirtschaft eines Mitgliedstaats und zur Wahrung der Finanzstabilität“ dient. Dies bedeutet nichts weiter wie der Steuerzahler ist abermals der Dumme.

Die Bankenunion ist gerade ein Jahr alt und wird schon wieder zu Grabe getragen. Man bleibt dem Rettungsirrsinn treu und bricht offenbar auch in Zukunft weiterhin Gesetze am laufenden Band um das marode Finanz- und Bankensystem weiterhin am Leben zu erhalten.

Wir sind gespannt, wann Merkel, Renzi und Konsorten umschwenken werden und uns erklären werden, dass die Rettung der italienischen Banken alternativlos ist. Wir sagen knallhart, nichts ist alternativlos. Es muss ein Ende haben mit der unleidlichen Konkursverschleppung. Gründet „Good Banks“ anstatt „Bad Banks“, lasst Banken endlich pleitegehen und bringt die Verantwortlichen aus der Finanzwelt und Politik endlich hinter Schloss und Riegel. Ein Land hat uns vorgemacht wie das bestens funktioniert – das kleine Island.

–

–

–

Die beiden Ökonomen, Querdenker, Redner und Honorarberater Matthias Weik und Marc Friedrich haben im Mai ihren dritten Bestseller „Kapitalfehler – Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen“ veröffentlicht. Ihr Erstlingswerk “Der größte Raubzug der Geschichte – warum die Fleißigen immer ärmer und die Reichen immer reicher werden“ wurde 2012 veröffentlicht. Es war das erfolgreichste Wirtschaftsbuch 2013. In ihrem zweiten Buch, „Der Crash ist die Lösung – Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten“, haben sie u.a. die EZB Leitzinssenkung und Minuszinsen für die Banken, die Absenkung des Garantiezinses bei den Lebensversicherungen sowie den Ausgang der EU-Wahl richtig prognostiziert. Es war das erfolgreichste Wirtschaftsbuch 2014. Weitere Informationen über die Autoren finden Sie unter: www.friedrich-weik.de und bei Facebook. Matthias Weik und Marc Friedrich sind Initiatoren der Petition „EZB Stoppen – wir zahlen nicht für Eure Krise“.

Kommentare lesen und schreiben, hier klicken

Die Einführung des Teuros ist Italiens Untergang (und nicht nur Italiens).

Ab den Zeitpunkt ging es mit Italien abwärts.

Sehr pointierte und klare Analyse!

Kapitalfehler – Interview mit Marc Friedrich

http://aktien-boersen.blogspot.de/2016/08/kapitalfehler-interview-mit-marc.html