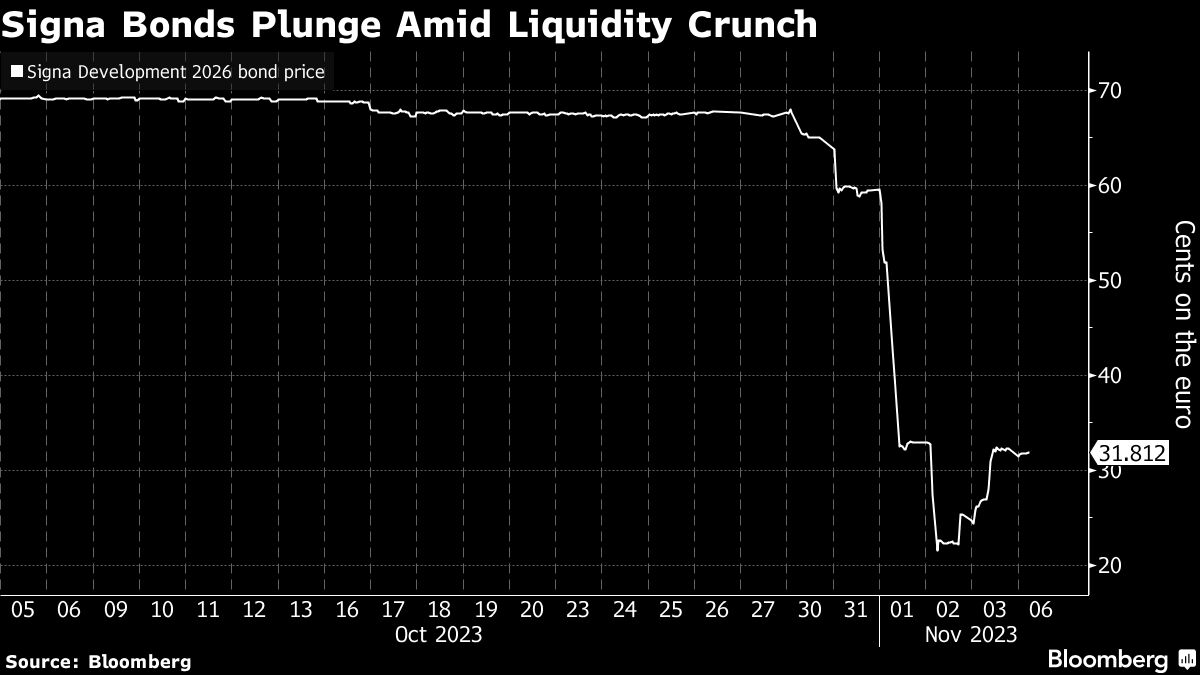

Würden Sie ein Rückzahlungsversprechen von 100 Euro für 31 Euro kaufen? Das wäre ein super Rendite, ein phantastischer Gewinn bei einem Rückzahlungstermin schon in drei Jahren! Dieser Kurs von 31 Cents auf den Euro (31 % vom Nennwert) bietet aktuell die einzige von der Signa-Firmengruppe von Rene Benko öffentlich handelbare Anleihe. Das bedeutet: Anleger, die in letzter Zeit verkauft haben, waren derart in Panik, dass sie immense Kursverluste in Kauf nahmen, Hauptsache man wird die Papiere los. Umgekehrt kann man auch sagen: Die Käufer wissen, welch immenses Risiko sie gerade eingehen (nämlich die Nicht-Rückzahlung der Anleihe), und wollen daher ihr Risiko entsprechend vergütet bekommen – dies geschieht in Form der hohen Preisabschläge und damit möglichen sehr hohen Gewinne bei Rückzahlung in drei Jahren. Heute nun gibt es auch noch eine Rating-Abstufung auf Schrott-Niveau!

Anleihe von Rene Benko-Firma Signa auf Schrott herabgestuft

Das Immobilien-Imperium von Rene Benko bröckelt, Baustellen stehen still, und er wird gerade vermutlich aus der Leitung seinen Firmen gedrängt. Investoren üben massiven Druck aus, dass er das Ruder abgeben soll. Und einer seiner Co-Investoren drängt gerade andere Anleger dazu, zusätzlich zu bereits getätigten Investitionen Geld nachzuschießen, damit die Signa-Immobilienprojekte gerettet beziehungsweise saniert werden können. Heute nun wird die 2026-Anleihe von Fitch Ratings auf Junk (Schrott) herabgestuft. Die Signa Development Selection AG wurde laut Bloomberg von Fitch Ratings um zwei Stufen tiefer in den Junk-Bereich herabgestuft. Fitch senkte die Kreditwürdigkeit des einzigen öffentlich gehandelten Wertpapiers von Signa von B+ auf B- und, begründete dies mit der Ankündigung des Unternehmens, Liquiditätsschwierigkeiten zu haben und Berater zu ernennen, so hieß es heute in einer Erklärung.Das Emittentenrating, das bereits auf B- stand, wurde ebenfalls um zwei Stufen auf CCC gesenkt.

Sanierungsexperte soll übernehmen

Die im Jahr 2026 fällige Anleihe im Wert von 300 Millionen Euro hat mehr als die Hälfte ihres Wertes verloren, seit letzte Woche Finanzierungsengpässe in Rene Benkos Imperium auftraten, das von Luxushotels über Online-Sportgeschäfte bis hin zum Chrysler Building in New York reicht. Der österreichische Baumagnat Hans Peter Haselsteiner hat die Mitgesellschafter der Signa Holding aufgefordert, mehr Mittel für eine Sanierung bereitzustellen. Nach seinem Plan würde Rene Benko die Kontrolle über das Unternehmen an den deutschen Sanierungsexperten Arndt Geiwitz übergeben, der etwa einen Monat benötigen wird, um das Ausmaß der Finanzierungslücken zu bewerten. Haselsteiner sagte letzte Woche, dass Benko die Strategie unter der Bedingung unterstützen wird, dass die Aktionäre mehr Kapital bereitstellen.

Investoren müssen sich entscheiden

Zum jetzigen Zeitpunkt ist noch nicht klar, ob andere Investoren – darunter der Transportmagnat Klaus-Michael Kühne, der Zoohandelsgründer Torsten Toeller und die Familien Peugeot und Rausing – bereit sind, mehr Geld in eine Branche zu stecken, die durch steigende Zinsen und sinkende Bewertungen in Bedrängnis geraten ist. „Das Unternehmen kann gerettet werden. Es ist nicht überschuldet, sondern in einer schwierigen Liquiditätssituation“, sagte Haselsteiner der Tiroler Tageszeitung vom Samstag. Es sei zu hoffen, dass alle Aktionäre mitmachen, „sonst wird es nicht funktionieren“, so wird er zitiert.

Die Signa Prime Selection AG ist Miteigentümerin des Kaufhauses Selfridges in London und plant den Bau des Elbtowers, Deutschlands höchstem Gebäude außerhalb Frankfurts. Das Unternehmen verbuchte im Jahr 2022 einen Nettoverlust von 750 Millionen Euro, nachdem es eine Abschreibung von 1,17 Milliarden Euro auf Immobilienbewertungen vorgenommen hatte. Rene Benko hat sich im Laufe der Jahre auf externe Finanzmittel verlassen, um Signa zu einem der bedeutendsten Immobilieneigentümer in Europa zu machen. Die Aktionäre könnten einen Anreiz haben, zu zahlen, da Eigenkapitalinvestoren im Falle einer Insolvenz in der Regel am Ende der Schlange stehen, um ihr Geld zurückzubekommen.

Roland Berger, der deutsche Beratungsexperte, hat eine Verkaufsoption ausgeübt, um seine 1,6 %ige Beteiligung an Signa Prime zurückzuverkaufen, wie er dem Handelsblatt letzten Monat mitteilte. Kühne, der 10 % des Unternehmens besitzt, hat Forderungen zurückgewiesen, eine direkte Beteiligung an dem ausgesetzten Elbtower-Projekt in seiner Heimatstadt Hamburg zu erwerben.

Schon bald fällige Anleihe

Zu den nächsten Fälligkeiten von Signa Prime gehören eine privat begebene Anleihe in Höhe von 200 Millionen Euro, die Ende November fällig wird, sowie Genussrechte, die laut Geschäftsbericht zum Jahresende fällig werden. Bei Signa Development wird laut Fitch im nächsten Jahr ein Baudarlehen in Höhe von 250 Millionen Euro fällig. „Niemand weiß, wie hoch der Betrag für die Aktionäre sein wird“, so Haselsteiner gegenüber der Tiroler Tageszeitung. Das Unternehmen werde nicht zerschlagen, „aber es wird sicherlich verschlankt werden müssen“, sagte er.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Es ist erschreckend wie ohne Ideen versucht wird Lösungen zu finden bestes Beispiel ehemaliger Herti Stuttgart ewig Baustelle und dann Fantasie lose Büro Supermarkt Lösung so wird das nix Guten Profit beim Aufteilen.

Wenn René Benkos Signa fällt, dann wird’s lustig werden am Immobilienmarkt.

Es geht nämlich darum, dass durch die Notverkäufe von Benko neue Referenzpreise entstehen werden.

Man besitzt ein Bürogbäude in Frankurt. Rundherum hat es weitere Bürogebäude, zwei davon gehören Benko.

Nachdem die Bürogebäude Jahrzehntelang immer voll vermietet waren, sind sie nun seit der Pandemie nie mehr voll vermietet.

Zudem muss man neuen Mietern beim Preis enorm entgegenkommen.

Obwohl also der Wert der Immobilien (festgemacht an den möglichen Miteinnahmen) gesunken ist, hat bisher weder der Investor noch die anderen Besitzer der Bürogebäude eine Abschreibung auf dem Wert getätigt.

Die Regulatoren, die Kreditgeber (Banken) und auch die Wirtschaftsprüfungsgesellschaft und die Revisoren haben das bisher geduldet.

Doch nun passiert es:

Benko muss verkaufen. Dadurch wird der Wertverlust der Bürogebäude (und Kaufhäuser) am Markt sichtbar.

Nun können Wirtschaftsprüfer, Kreditgeber und Regulatoren nicht mehr so einfach über den Wertverlust hinwegschauen und verlangen allenfalls Wertberichtigungen.

Das kann bei den Banken passieren, dass die EZB nachfragt oder auch woanders. ☺

Nach den neuen viel tieferen Referenzpreise am Büro- Immobilienmarkt werden viele Investoren (Fonds, etc.) Panik bekommen und Liquidität benötigen.

Sie werden ihre Immobilienportfolios auch neu bewerten müssen- das trifft dann auch den Wohnimmobilienmarkt- die Kaskade beginnt zu drehen.

Könnte man nicht wie bei entwerteten Anleihen die Sache aussitzen und sagen in 30Jahren sind die Immos wieder mehr wert?

Geht nicht, die Zentralbanken können und wollen nicht alle überschuldeten Immos kaufen, bei Anleihen macht man es, ein ungelöstes Problem bleibt es trotzdem.

Die EZB kauft ausschließlich Staatsanleihen aus dem Sekundärmarkt und sorgt damit für einen geringere Streuung des Basiszins im EURO-Raum. Die einzelnen Staaten sind dann weniger vom Markt anhängig. Das ist ein kleiner Ersatz für die Währungshoheit vor dem EURO. Anleihen kann man nur bis zur Fälligkeit halten, nicht „aussitzen“, dann entscheidet die Liquidität des Emittenten über Wohl und Weh. Der Rechtsweg ist natürlich möglich. Immobilien sind nie überschuldet, Kreditnehmer möglicherweise schon.

Phantastische Zeiten für Investoren. Der Gewinn wird bekanntlich mit dem Einkaufs Preis begründet.