Der Dollar steht vor seinem schlechtesten Jahr seit Beginn der Pandemie, da die Wall Street darauf wettet, dass die US-Notenbank Fed die Zinsen senken wird, nachdem die Inflation in den USA gefallen ist. Die Dollar-Schwäche hatte Fed-Chef Powell bei seiner Pressekonferenz nach der letzten Notenbank-Sitzung im Dezember beschleunigt, als er andeutete, dass Zinssenkungen durchaus ein Thema gewesen sei. Die Beteuerungen andere Fed-Mitglieder, dass man derzeit eher nicht über Zinssenkungen nachdenke, verpufften dagegen an den Märkten.

Die geldpolitische Wende durch Fed-Chef Powell ist jedoch ein Risiko: ein schwacher Dollar schürt latent wieder die Inflation in den USA, weil mehr Dollars für Importe aufgewendet werden müssen. Hinzu kommt die Lockerung der Finanzkonditionen (fallende Kapitalmarktzinsen, steigende Aktienkurse), die die Nachfrage erhöht und damit erneute Preissteigerungen wahrscheinlich macht. Was tun, wenn die Inflation wieder ansteigt?

Dollar unter Druck durch die Fed

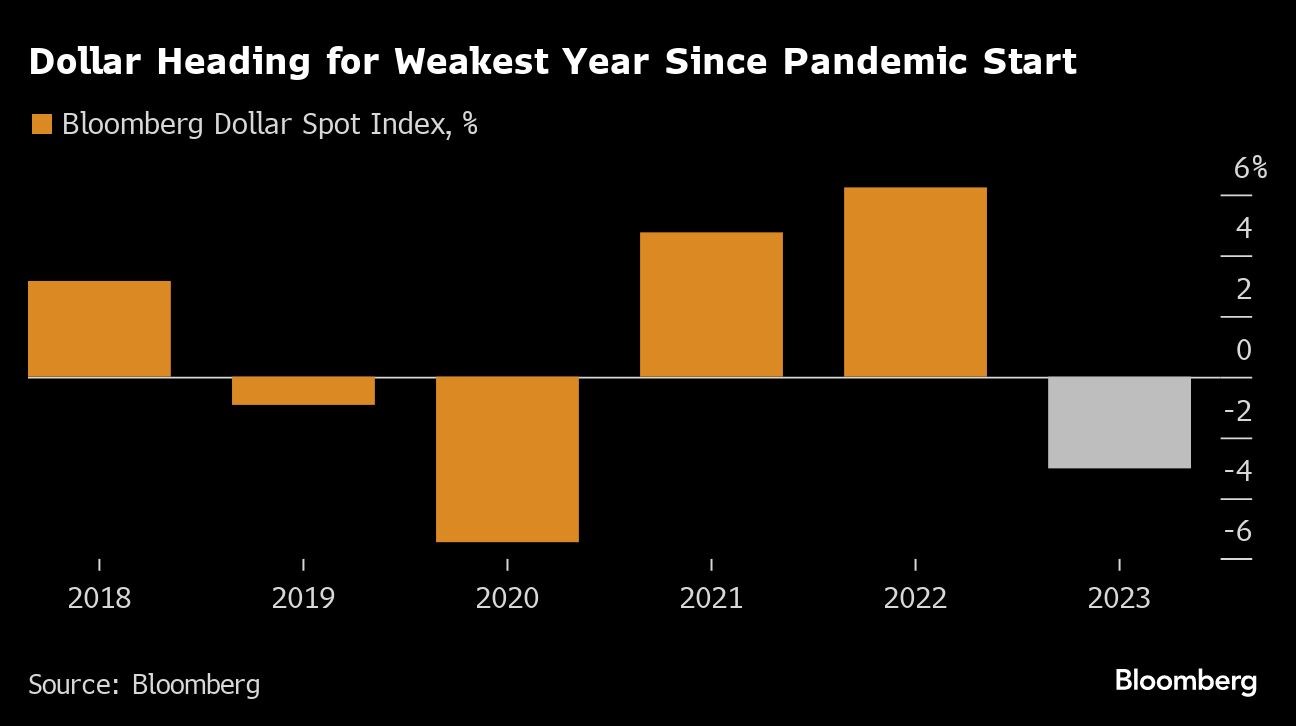

Der Bloomberg-Indikator für den Dollar ist in diesem Jahr um fast 3% gefallen, was den stärksten jährlichen Rückgang der US-Währung seit 2020 darstellt, wie Bloomberg berichtet. Ein Großteil des Rückgangs kam im vierten Quartal zustande, als die Wetten darauf zunahmen, dass die Fed ihre Politik im nächsten Jahr lockern wird, da sich die US-Wirtschaft verlangsamt. Das schmälert die Attraktivität des Dollars, da andere Zentralbanken ihre Zinsen länger hoch halten könnten.

Der Dollar steuert auf das schwächste Jahr seit Beginn der Pandemie zu

Dollar: Senkt die Fed die Zinsen um 1,5%?

Swap-Händler rechnen inzwischen mit Zinssenkungen der Fed um mindestens 150 Basispunkte, wobei die erste bereits im März erfolgen könnte. Das sind weniger als 100 Basispunkte als noch Mitte November und doppelt so viel wie die Fed-Notenbanker auf ihrer letzten Sitzung in Aussicht gestellt hatten. Bei den spekulativen Händlern hat sich die Long-Positionierung im Dollar seit der Dezembersitzung der Fed noch weiter verringert.

„Die Märkte sind auf dieses Goldlöckchen-Szenario eingestellt, bei dem die Fed die Zinsen so weit senkt, dass die Wirtschaft angekurbelt wird, ohne den Inflationsdruck erneut zu entfachen“, so Amanda Sundstrom, Strategin für festverzinsliche Wertpapiere und Devisen bei SEB AB in Stockholm. „Das bringt den Dollar unter Druck“.

Sundstrom fügte hinzu, dass der schwächere Dollar wahrscheinlich auch 2024 anhalten wird, da sich die US-Daten abschwächen – aber nicht genug, um Risikoaversion an den Märkten zu erzugen, die den Dollar stützen würde.

Dennoch deuten die jüngsten Verluste des Dollars darauf hin, dass zumindest eine vorübergehende Erholung möglich ist. Der 14-Tage-Relative-Stärke-Index (RSI) des Bloomberg Dollar Spot Index ist kürzlich unter 30 gefallen, was für einige ein Signal dafür ist, dass die Währung jetzt überverkauft und für eine Erholung bereit ist.

Nach Ansicht von Koji Fukaya, Mitarbeiter bei Market Risk Advisory Co. in Tokio, könnte sich der Dollar im Vorfeld der US-Präsidentschaftswahlen im November stark bewegen. Insbesondere Donald Trumps Präsenz als Kandidat könnte zu politischen Unruhen führen und die Volatilität der Währung erhöhen, sagte er.

Das Schicksal des Dollars kehrt sich im Laufe des Jahres um – der Greenback nähert sich überverkauftem Niveau

Zinsdivergenz

Der Rückgang des Dollars steht im Gegensatz zum Pfund, das auf sein bestes Jahr seit 2017 zusteuert, und zum Franken, der auf dem Weg zu seiner stärksten Jahresperformance seit 2010 ist.

Das Pfund Sterling hat im bisherigen Jahresverlauf 2023 gegenüber dem Dollar um mehr als 5% zugelegt, der größte Anstieg seit der Aufwertung der britischen Währung um 9,5% im Jahr 2017. In der Schweiz ist der Franken handelsgewichtet auf ein Rekordhoch gestiegen, da Händler die Schweizerische Nationalbank zunehmend in einer restriktiveren Geldpolitik sehen als ihre Konkurrenten, selbst nach einer relativ zurückhaltenden SNB-Sitzung am 14. Dezember.

„Wenn ich eine Zentralbank auswählen müsste, die im nächsten Jahr am ehesten intervenieren würde, um ihre Währung zu drücken, wäre es die SNB“, sagte Geoffrey Yu, ein Währungs- und Makrostratege bei BNY Mellon in London. Was das Pfund betrifft, „werde ich es nicht aggressiv verfolgen, bis wir Klarheit von der BOE bekommen“, sagte er.

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Es ist schon erstaunlich, die Märkte preisen für das nächste Jahr mindestens 5 Zinssenkungen ,zu jeweils 0,25 Prozent ,bei der FED ein, obwohl die Inflation noch nicht besiegt ist.

Die dovishe Zinswende der FED passt nicht so recht zu den makroökonomischen Daten, die den Volkswirten vorliegen.

Stabiler Arbeitsmarkt, hohe Zinsen aber trotzdem noch hohe Kurse.

Bisher hat die FED immer nur in Kursabschwüngen die Zinsen gesenkt, so 1929, nach dem Schwarzen Freitag, der eigentlich ein Donnerstag war, so 1987,nach dem Oktober Crash oder 2001 nach dem Dot Com Crash…

Das jetzt, bei absoluten Höchstkursen an der Börse, die Zinsen gesenkt werden sollen, passt nicht so recht in’s historische Bild, das wir sonst von der FED haben.

Sicherlich der Arbeitsmarkt kam zuletzt unter Druck, aber er liegt immer noch im Bereich der Vollbeschäftigung.

Sicherlich die Inflation kam zuletzt unter Druck, aber das ist im Wesentlichen dem sogenannten Basiseffekt zu verdanken, die Kerninflation bleibt aber hoch.

Sicherlich die Fed hat die Bilanz reduziert, sie liegt mit 550 Prozent aber immer noch weit über dem historischen Mittel.

So sank alleine die Rendite der richtungsweisenden Zehnjährigen zuletzt um über 125 Basispunkte vom Top.

Der Grund ist in der riesigen Bilanz der FED zu suchen. Indem sie diese nur unzureichend reduziert, signalisiert sie den Märkten eine kommende Zinswende.

Sie müsste hier agressiver vorgehen…

Insgesamt bleibt die Lage angespannt, denn sollte die Fed Politik nicht aufgehen, droht das Comeback der Inflation mit allen negativen Auswirkungen auf die Volkswirtschaft, Kaufzurückhaltung, Konsumverzicht, Lohn Preis Spirale usw und so fort…

Die FED wäre wirklich besser bei ihrer ursprünglichen Linie geblieben, so aber wird sie für die Märkte unglaubwürdig oder schlicht erpressbar…