Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, kurz OECD, erwartet für die Schweiz eine Beschleunigung des Wirtschaftswachstums von 0,8 Prozent in diesem Jahr auf 1,4 Prozent im kommenden Jahr. Gleichzeitig stellt die Schweizer Nationalbank weitere Zinssenkungen in Aussicht.

Die Schweiz ist ein Land der geldpolitischen Extreme

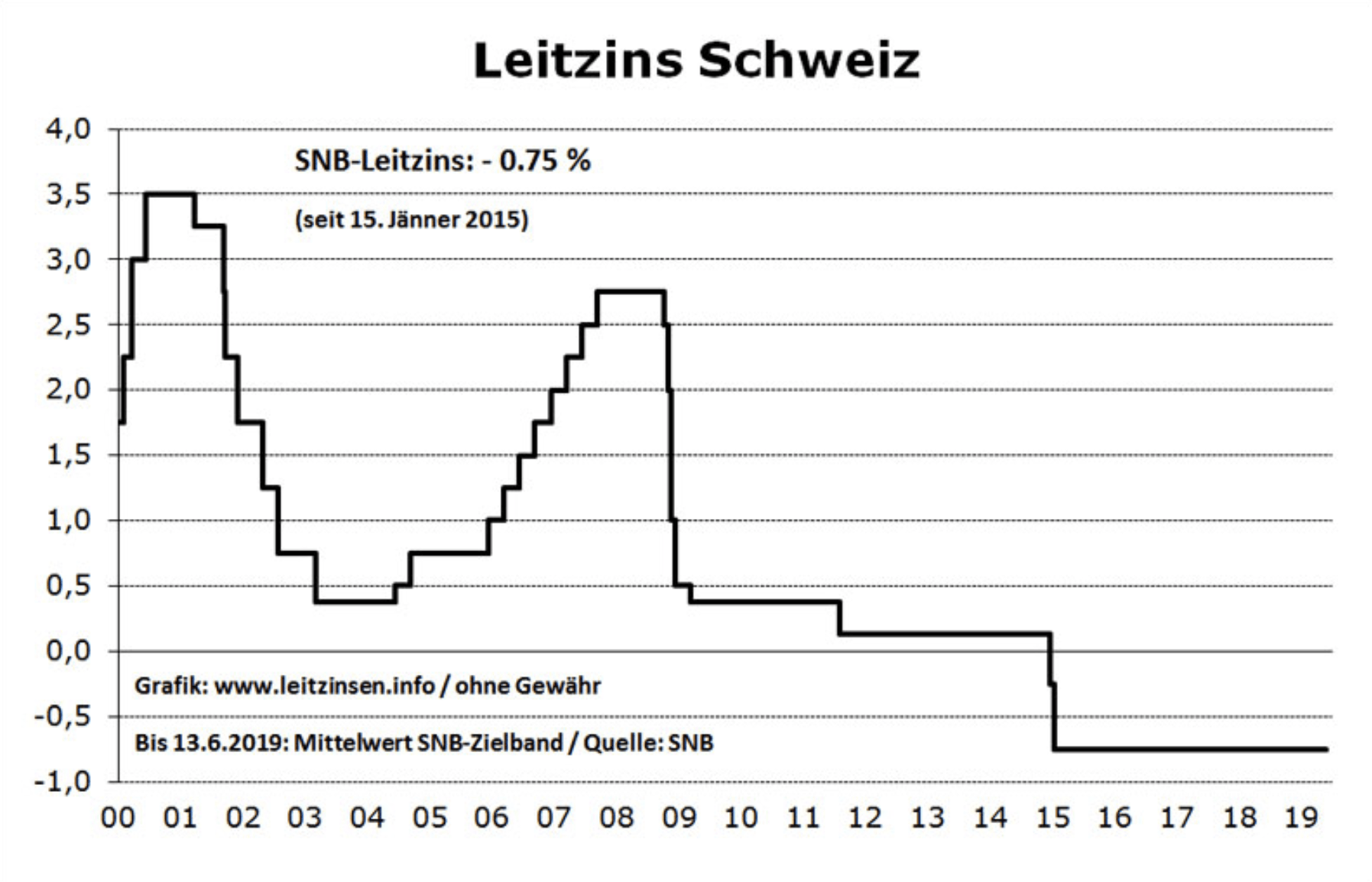

Mit einem Leitzinsniveau von -0,75 Prozent ist die Schweiz Weltmeister bei den Negativzinsen. Selbst für eidgenössische Staatsanleihen mit zehnjähriger Laufzeit muss man jährlich 0,54 Prozent auf den Tisch legen, um investiert bleiben zu dürfen. Auch bei der Aufblähung der Bilanzsumme ihrer Notenbank SNB sind die Schweizer Weltmarktführer: Satte 125 Prozent misst das Verhältnis der Notenbankbilanz in Relation zum Bruttoinlandsprodukt (BIP). In Zahlen ausgedrückt erreichte die Bilanzsumme der SNB zum Ende des dritten Quartals 2019 ein Volumen von 858,89 Mrd. Franken. Der zweite Platz geht mit 100 Prozent Bilanzsumme in Relation zum BIP an die Bank of Japan.

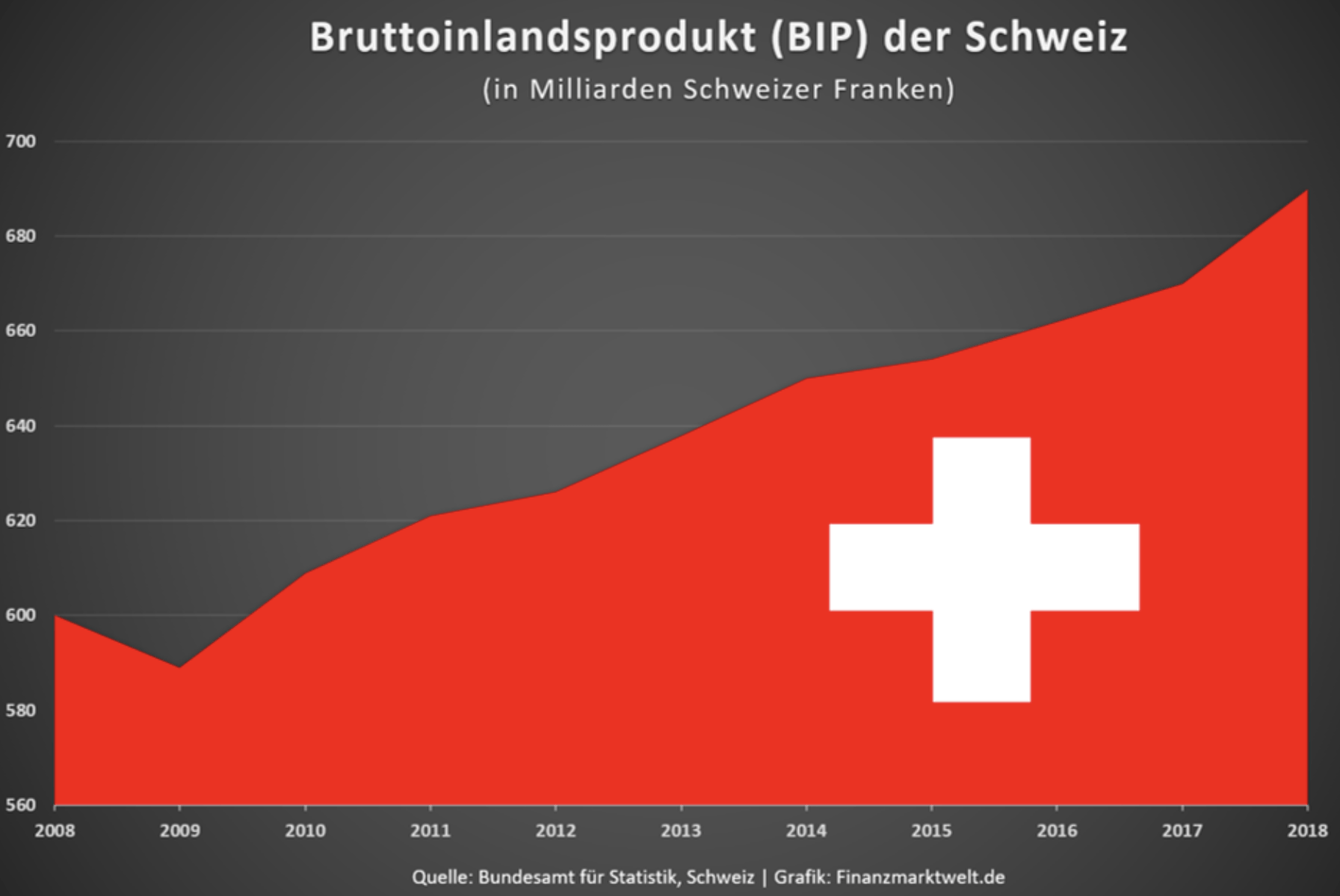

Auch dank dieser extremen geldpolitischen Maßnahmen wächst die eidgenössische Volkswirtschaft seit 2009 ununterbrochen. In diesem Jahr ist eine Expansionsrate von 0,8 Prozent geplant, für 2020 eine Wachstumsbeschleunigung auf dann 1,4 Prozent.

Prävention de luxe in der Schweiz

Der Grund, warum die SNB seit Jahren trotz Aufschwungs eine derart aggressive Geldpolitik betreibt, liegt in ihrer starken Exportabhängigkeit. Der Anteil des Außenhandels am gesamten BIP beträgt gut zwei Drittel. Im Jahr 2013 waren es sogar noch 72 Prozent. Im Vergleich dazu betrug dieser Anteil für die ausgewiesene Exportnation Deutschland im Jahr 2018 lediglich 42,3 Prozent. Umso wichtiger ist der Wechselkurs des Franken im Verhältnis zum US-Dollar als Welthandelswährung sowie zum Euro.

Die Intention der SNB liegt also im Währungsdumping, zur Aufrechterhaltung der internationalen Wettbewerbsfähigkeit. Da der Franken nach wie vor als sicherer Hafen unter den Währungen dieser Welt gilt, steht er unter permanentem Aufwertungsdruck durch den Markt. Dieser Druck wurde dadurch verstärkt, dass andere Zentralbanken, wie z. B. die EZB und die US-Fed, ihrerseits die Zinsen im Zeitverlauf gesenkt haben. Die EZB ging im Zuge der Weltfinanzkrise und der sich direkt daran anschließenden Eurokrise besonders aggressiv vor. Damit zwang sie die Nationalbank der Schweiz dazu, mit noch extremeren Maßnahmen gegenzuhalten, um eine starke Aufwertung des Franken zu verhindern.

Neben rekordhohen Negativzinsen schwächt die SNB den Franken auch mittels massiver Devisenmarktinterventionen. Zu diesem Zweck erzeugt sie digital, also quasi nahezu kostenfrei, Unmengen an Franken und kauft damit Vermögenswerte, die in US-Dollar, Euro, Yen, Pfund, Kanada-Dollar und Austral-Dollar denominiert sind – sogar Cannabis- und Rüstungsaktien. Spöttisch wird die Schweiz daher bereits als einer der größten Hedgefonds mit angeschlossenem Staat bezeichnet.

Gebracht hat es der SNB neben einem für die Exportwirtschaft günstigen Wechselkurs auch eine auf das Siebzehnfache des Eigenkapitals aufgeblasene Bilanz sowie einen sehr ansehnlichen Gewinn. In den ersten drei Quartalen dieses Jahres verdiente die SNB mit ihren internationalen Kapitalanlagen 42,7 Mrd. Franken. Der Gesamterlös bezifferte sich gar auf 51,5 Mrd. Franken. Die Kosten der SNB sind hingegen relativ gering: Für Aufwendungen und Abschreibungen fielen im gleichen Zeitraum lediglich 295 Mio. Franken an. Jeder der 923 Mitarbeiter erwirtschaftete damit im Schnitt der ersten drei Quartale einen Erlös von 55,3 Mio. Franken. Damit gehört die SNB neben dem Ölriesen Saudi Aramco zu den profitabelsten „Unternehmen“ der Welt.

SNB – Gefangene des Währungsdumpings

Aus der skizzierten Politik der SNB ergeben sich jedoch Probleme. Die SNB folgt nicht mehr der Konjunkturlage in der Schweiz, sondern der Geldpolitik andere Staaten und betreibt nahezu ausschließlich Wechselkurspolitik. Solange die EZB die Zinsen unten hält und ihre Bilanz weiter aufbläht, so wie seit neuestem auch wieder die US-Notenbank, solange muss die SNB weiter intervenieren. Andernfalls würde der Franken stark aufwerten und die alles dominierende Exportwirtschaft der Schweiz in eine Rezession schicken. Aufgrund ihres politischen Mandats kann die SNB das aber nicht zulassen.

Dies hat zu der grotesken Entwicklung geführt, dass gestern der Präsident der SNB, Thomas Jordan, gegenüber der „NZZ am Sonntag“, weitere Zinssenkungen in Aussicht stellte, während gleichzeitig die OECD für 2019 eine Wachstumsbeschleunigung für die Schweiz erwartet. Umso erfolgreicher die Schweiz wirtschaftlich ist, umso mehr droht der Franken aufzuwerten, umso aggressiver muss die SNB die Zinsen senken und Franken drucken. Verrückt!

Fazit

Die Geldpolitik der Schweizer Nationalbank ist exemplarisch für das Dilemma aller bedeutenden Zentralbanken: Ihre Politik ist eigentlich eine für depressionsgeplagte Volkswirtschaften. Aber das BIP der Schweiz steigt und das Wachstum beschleunigt sich sogar. Der Grund dafür, warum die Zentralbanken selbst in Ländern mit expansiver Wirtschaft nicht mehr anders können, als den Weg der Negativzinsen und Geldschwemme weiterzugehen, ist die mittlerweile hohe Abhängigkeit des Wachstums von diesen Notfallmaßnahmen und den Interdependenzen zwischen den Notenbanken – mit allen bereits bekannten und noch unbekannten Nebenwirkungen für die Zukunft.

Kommentare lesen und schreiben, hier klicken