Schönes neues Börsenjahr: S&P 500, Nasdaq und Dow Jones erreichen neue Allzeithochs, beim marktbreiten Leitindex wurde in der vierten Handelswoche mit dem Erreichen der 4900 Punkte-Marke sogar schon das durchschnittliche Kursziel für das Gesamtjahr 2024 überschritten. Trotz der überraschend positiven Signale aus der Wirtschaft, steigenden Kapitalmarktzinsen und nachlassenden Zinssenkungserwartungen durch die US-Notenbank. Dies schadet den zinssensitiven Werten aus dem Russell 2000, die großen Werte wähnen sich davon weitgehend unbelastet. Der Januaranstieg für den marktbreiten S&P 500 liegt bereits deutlich über dem langjährigen Durchschnitt.

Aber damit sind Enttäuschungen und Korrekturen fast schon vorprogrammiert, wie sollen die großen Highflyer die hochgesteckten Erwartungen mit ihren Zahlen erfüllen, wenn schon so viel Wachstum eingepreist wurde? Ein Kursrückgang, der von vielen Geldhäusern schon erwartet wurde, ist bisher ausgeblieben, aber die Daten aus der Wirtschaft, von Unternehmen und von der Inflationsfront schütteten zuletzt immer mehr Treibstoff in eine Rally, die schon lange etwas heiß läuft. Ein Plus von fast 19 Prozent beim S&P 500 seit seinem Tief vom 27. Oktober kann nicht so einfach in die Zukunft fortgeschrieben werden.

Zunächst ein Rückblick auf die vergangene Börsenwoche

S&P 500: BigTech, was sonst

Der große S&P 500 macht weiter, wo er 2023 aufgehört hat. Apple und Microsoft bringen drei Billionen Dollar Marktkapitalisierung auf die Waage. Dimensionen, die jeden dieser Highflyer bereits schon in die Riege eines G7-Staates befördern würden, auf das Bruttoinlandsprodukt bezogen. Dazu ein Kursanstieg bei Nvidia in den ersten Wochen des Jahres von über 300 Milliarden Dollar, eine Summe, die deutlich höher ist als die gesamte Marktkapitalisierung von so großen Aktien wie Coca Cola oder McDonalds.

Verrückte Welt: Aus einem „Don’t fight the Fed“ ist ein „Don’t fight the Mag 7“ geworden.

Wenn man dabei Tesla herausnimmt, denn aus dem Hype um den schwächelnden Elektroauto-Pionier ist ein Boom um die Firmen geworden, die in irgendeiner Weise von der künstlichen Intelligenz profitieren könnten.

Was hatte die nächste Hausse-Welle bei BigTech ausgelöst? Es waren zunächst die Zahlen des taiwanesischen Chipproduzenten TSMC, dessen angehobene Prognosen für 2024 einen allgemeinen Kursanstieg verursacht hatten. Ein Chipgigant, der für über 60 Prozent der wesentlichen globalen Halbleiter-Produktion steht, eine Dominanz im Weltmarkt, die zugleich eine große Achillesferse für die Weltwirtschaft darstellt (Stichwort Taiwankonflikt). Ein Trend, der sich fortsetzte, denn auch die niederländische ASML sowie die deutsche SAP bestätigten kurz darauf diese Entwicklung – Chip Chip Hurra.

Aus der Heatmap auf den S&P 500 und dessen Kursentwicklungen seit Jahresbeginn ist die Dominanz des Techsektors ersichtlich, die sich scheinbar nicht nur fortsetzt wie im Jahr 2023, sondern sich sogar bei manchen Titeln sogar noch etwas beschleunigt hat:

Nvidia, AMD, Broadcom, die großen Chipproduzenten (symbolisch die Schaufelhersteller) und natürlich Microsoft, Google und Meta, die künftigen Profiteure der KI. Außer eben die Aktie Tesla, deren Quartalszahlen enttäuschten, weil der EV-Boom etwas abschwillt, die Konkurrenz wächst BYD) und die Welle von Preissenkungen durch Elon Musk gewaltig auf die Margen drückt.

Aber auch Berkshire Hathaway (BRK-B) ist mit auf der Liste der Gewinner. Und dies trotz des riesigen Anteils von Apple. Altmeister Warren Buffett scheint wieder die richtigen Aktien im Depot zu haben.

Im Stundenchart auf den Future des S&P 500 erkennbar. Das alte Hoch ist überwunden, aber jetzt scheint sich ein Deckel auf den Kursen zu bilden:

Die Konjunkturdaten der Woche

Eigentlich gab es nicht allzu viele marktbewegende Daten aus der Wirtschaft. Sie begann mit der Bekanntgabe der US-Frühindikatoren des Conference Board, die zum 21. Mal gefallen waren. Nur um 0,1 Prozent, aber es ging eben immer noch nicht nach oben. Der Reigen der Einkaufsmanager für Industrie und Service brachte eigentlich das gewohnte Bild: Schwäche im Verarbeitetenden Gewerbe, in Europa auch im Dienstleistungssektor. Man befindet sich auf dem alten Kontinent deutlich unter der Wachstumsschwelle von 50 Punkten, anders in den USA, wo selbst der PMI Industry mit 50,3 Punkten über diese Marke gestiegen ist. Bestätigt wurde die Schwäche in der größten Volkswirtschaft Europas mit dem Ifo-Index, einer Umfrage unter 9000 Unternehmenchefs in Deutschland.

Das Ifo-Geschäftsklima sank im Januar auf 85,2 Zähler von 86,3 Punkten im Vormonat. Dies ist der niedrigste Wert seit Mai 2020. Von Reuters befragte Fachleute hatten hingegen mit 86,7 Punkten gerechnet. Man bedenke, das war die Corona-Zeit. Wie da EZB-Präsidentin Lagarde auf ihrer Pressekonferenz feststellen kann, man habe sich noch gar nicht mit Zinssenkungen beschäftigt, erschließt sich einem in diesem Zusammenhang nicht. Schließlich betonte sie, sie wolle sich strikt nach den Wirtschaftsdaten ausrichten (Data Dependency).

Die entscheidenden Daten für die Börsen kamen am Donnerstag mit der nicht erwarteten Höhe des Bruttoinlandsprodukts für die USA im vierten Quartal von 3,3 Prozent, angenommen hatte man 2,0 Prozent. Zusammen mit den PCE-Daten zum vierten Quartal von 1,7 Prozent und leicht gestiegenen Erstanträge auf Arbeitslosenhilfe, von 189.000 auf 214.000. Fertig war der Kursbooster – eine unerwartet resiliente US-Wirtschaft und zugleich ein Rückgang der Inflation.

Aus Sicht der Optimisten eine ideale Kombination, die Daten besänftigten Konjunktur-Ängste, ohne die US-Notenbank wieder zum Falken zu machen. Auch für die Fed ergibt dies momentan noch ein angenehmes Szenario: Wirtschaft und Inflation auf Kurs, dazu die Gelegenheit ein wenig „higher for longer“ zu bleiben.

Nebenbei bemerkt: Die Hoffnungen auf sechs bis sieben Zinssenkungen durch die Fed würden mit einem hohen Preis bezahlt. Mit einer sehr rezessiven US-Wirtschaft, mit fallenden Unternehmensgewinne – und zunächst mit fallenden Aktienkursen. Wichtiger sind die Kapitalmarktzinsen.

Was macht das Sentiment, was die Großinvestoren?

Das Bullenlager hat sich auf 39,3 Prozent verkleinert, aber so richtig bearish sind die Privaten noch nicht geworden. 26,1 Prozent Bären stehen 34,6 Prozent an Neutralen gegenüber.

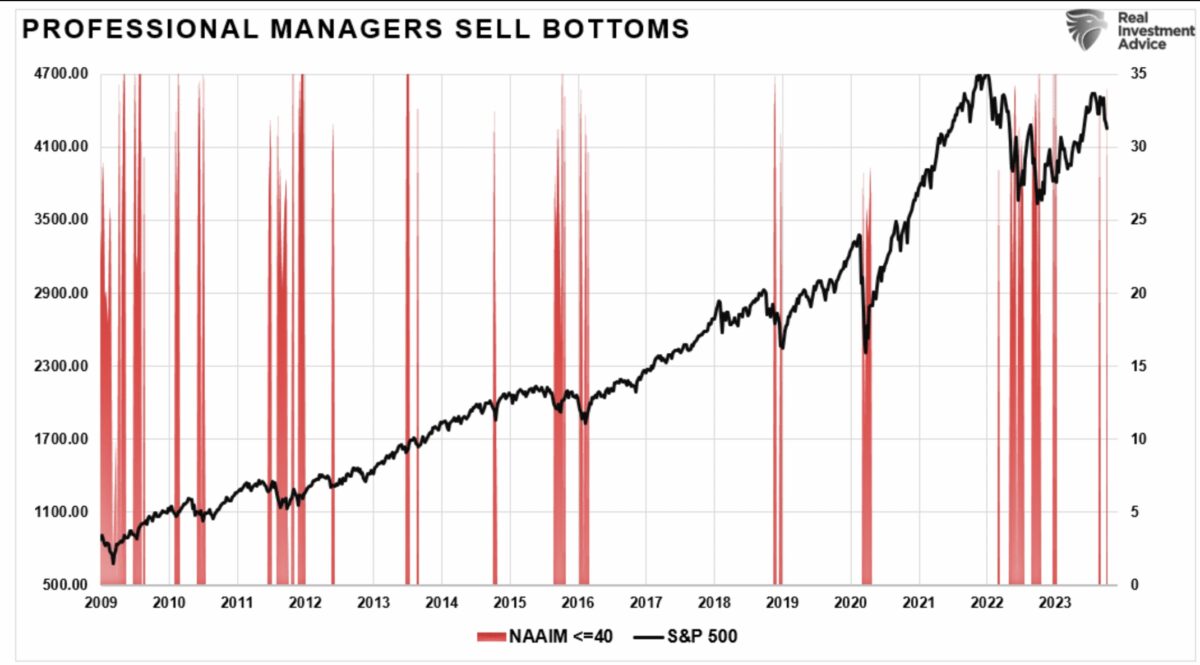

Big Money und der Aktienmarkt, wie Hase und Igel, könnte man sagen. Sobald die Kurse beim S&P 500 und anderen Indizes steigen, muss das aktive Fondsmanagement nachziehen. Sind sie dafür nicht eigentlich die Ursache? Sicherlich nicht mehr so wie früher, denn das passive Anlegen über ETFs hat bereits die 10-Billionen-Dollar-Marke überschritten. Die Investitionsquote von Big Money (NAAIM) steigt wieder deutlich – die große Zurückhaltung von Mitte Januar wurde bereits wieder umgekehrt.

Zur Veranschaulichung, was passiert ist, wenn die Investitionsquote des NAAIM (National Association of Active Investment Managers) in der Vergangenheit unter 40 Prozent gefallen ist. Die Kurse sind anschließend stark gestiegen. Von wegen „Smart Money“:

Das Angstbarometer Fear&Greed steht in den USA bei 76 Punkten, wenig entfernt vom Eintritt zur extremen Gier. Vier der sieben Unterindikatoren stehen auf extremer Gier, zwei auf Gier und nur einer im neutralen Bereich. Abkühlung tut Not.

Die Freitagsschlusskurse:

Der Kursanstieg geht weiter. Es ist bereits die dritte Woche an Zuwächsen bei den großen Indizes in den USA. Ohne den leichten Kursrückgang am Freitag wäre der marktbreite Leitindex schon den 6. Tag in Folge gestiegen. Etwas, was selbst Bullen wie den Daueroptimisten Ed Yardeni, der für Ende 2024 eine Prognose von 5.400 Zählern ausgegeben hat, erstaunt.

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,16 Prozent, 38.109 Punkte, Vorwoche 37.863 Punkte

S&P 500: minus 0,07 Prozent, 4890 Punkte, Vorwoche 4839 Punkte

Nasdaq Composite: minus 0,36 Prozent, 15.455 Punkte, Vorwoche 15.310 Punkte

Russell 2000: plus 0,12 Prozent, 1978 Punkte, Vorwoche 1944 Punkte

Dax 40: plus 0,3 Prozent, 16.961 Punkte, Vorwoche 16.555 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,30 Prozent, minus 1,12 Prozent, Vorwoche 13,30 Punkte

10-jährige US-Staatsanleihe: 4,143 Prozent, Vorwoche 4,13 Prozent

2-jährige US-Staatsanleihe: 4,359 Prozent, Vorwoche 4,387 Prozent

Wir haben einen der stärksten Zinsanhebungszyklen in den USA gesehen, gestartet im März 2022 und dennoch gibt es noch keine ausgeprägte Wirtschaftsschwäche. Warum?

US-Wirtschaft und Aktienmärkte: Warum wirken Leitzinsanhebungen (bisher) nicht richtig?

Dieses Mal ist wirklich vieles anders. Bereits vor einem Jahr hatten Ökonomen mit einer Rezession in den USA gerechnet, es war die am meisten antizipierte – die aber nicht kam. Obwohl der Sammelindex der FrühIndikatoren des Conference Board und die inversen Zinskurven schon seit vielen Monaten auf eine Wirtschaftsschrumpfung hindeuten. Aber ganz im Gegenteil, in den letzten beiden Quartalen Q3 und Q4 des Jahres 2023 war die US Wirtschaft sogar um 4,9, beziehungsweise um 3,3 Prozent gewachsen.

Warum wirken die Mechanismen der Zinsanhebungen nicht so wie früher? Dafür gibt es aus meiner Sicht zwei Wirkkomplexe.

Die lange Nullzinsphase und große Rettungpakete

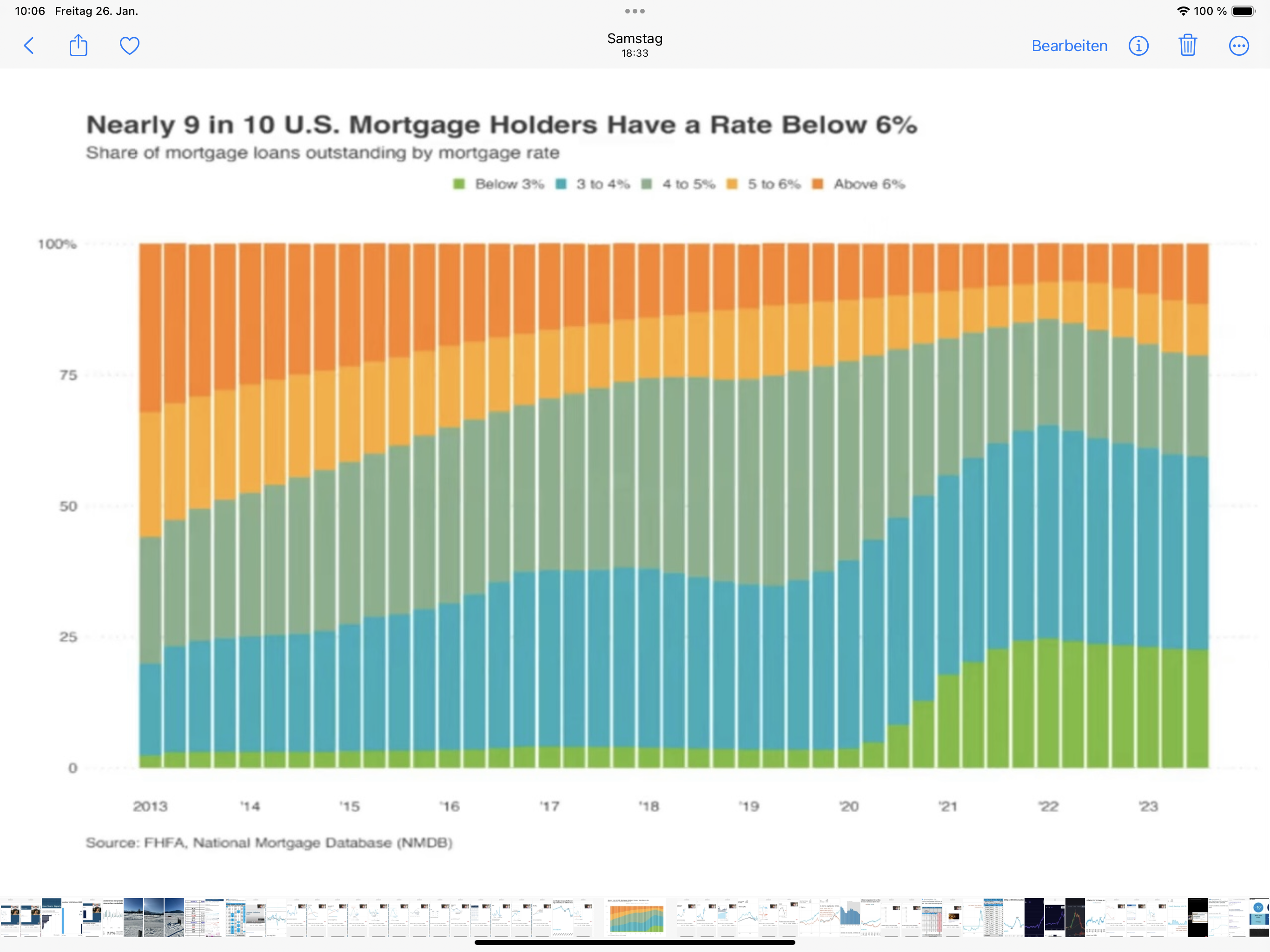

Die Federal Reserve hatte bekanntermaßen 2020 die Leitzinsen auf fast null gesenkt und diese lange auf diesem Stand gehalten. Selbst Mitte 2021, als die Inflation schon über fünf Prozent geklettert war, dachte sie noch gar nicht daran, die Leitzinsen anzuheben. Zeit genug für Verbraucher und Unternehmen, sich die niedrigsten Zinsen für Kredite zu sichern und das für längere Zeit. Am extremsten ist dies an der Verteilung der Immobilienkredite in den USA zu sehen, so wie es diese Übersicht von Charlie Billilo aufzeigt. Neun von zehn Kreditnehmern haben einen Zinssatz von unter sechs Prozent:

Da hätte die Notenbank die Zinsen auf zehn Prozent anheben können, und sie hätte dennoch die Masse der Immobilienkreditnehmer nicht damit tangiert. Was der US-Staat bei seinen Schulden nicht gemacht hat, nämlich sich langfristig günstig zu verschulden – der US-Konsument hat die Offerte dankend angenommen.

Ähnliches geschah auch bei den Krediten für Unternehmen, insbesondere die Zombiefirmen hatten sich in dieser Phase mit mehrjährigen niedrigverzinsten Anleihen eingedeckt. Leitzinsanhebungen konnten damit auch im Unternehmensbereich nicht wie üblich wirken. Eine nächste Ursache waren die vielen Rettungpakete sowie die Helikopterschecks der US-Regierung. Die in dieser Zeit gar nicht in Konsum umgesetzt werden konnten, aufgrund der Einschränkungen durch COVID-19.

Dazu gab es noch eine opulente Arbeitslosenunterstützung durch Staat, dem jeweiligen Bundesstaat und teilweise auch von den Kommunen, die vielen Arbeitnehmern sogar höhere Einnahmen einbrachten, als sie vorher durch ihre Arbeit erarbeitet hatten. Fertig war der Cocktail für eine ausufernde Inflation, wenn viel Kapital auf wenig Angebot trifft.

Der US-Staat und seine schuldenfinanzierten Konjunkturprogramme

Den nächsten Grund für eine überraschend resiliente Wirtschaft liefert „Uncle Sam himself“.

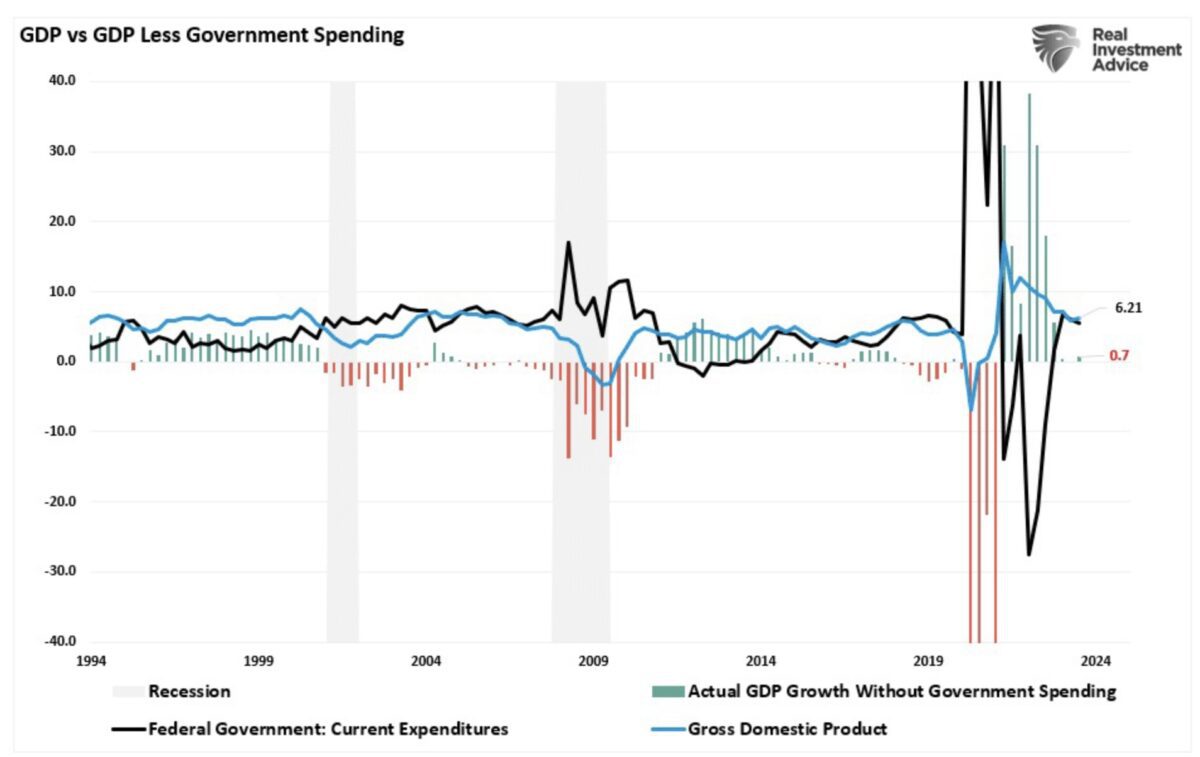

Die Verschuldung des US-Staates stieg ungebremst weiter, selbst im letzten Jahr mit einem satten Wirtschaftswachstum von etwa drei Prozent hat sich die Regierung mit satten 7,5 Prozent zum Bruttoinlandsprodukt neu verschuldet. Eine Schuldenaufnahme, wegen der vielen Konjunkturprogramme, die von US-Präsident Biden implementiert worden sind. Unter anderem dem Inflation Reduction Act, der die USA reindustrialisieren soll. Damit trat der Staat als Konjunkturstütze auf und sorgt dafür, dass das Gegenteil von dem eintrat, was man von der Federal Reserve erwartet, nämlich dass sich aufgrund einer restriktiven Geldpolitik die US-Konjunktur abschwächen soll, um eben der Inflation einzudämmen.

Hier eine Grafik von Lance Roberts, die aufzeigt, wie stark die Staatsausgaben die Wirtschaft, schuldenfinanziert, angeschoben haben. Auch wenn die Wirtschaftsdaten für das dritte Quartal 2023 inzwischen nach unten revidiert worden sind, verdeutlicht das Schaubild: Ohne den Staat hätte sich die Wirtschaft bereits vor einigen Monaten am Rande einer Rezession bewegt:

Dies wird sich auch im Jahr 2024 nicht ändern. Wenn es bei der aktuellen Regierung darum geht, die eigene Wählerklientel bei Laune zu halten.

Was können wir aus diesen Überlegungen schlussfolgern?

Die Notenbank hat durch ihre Niedrigzinspolitik über einen so langen Zeitraum die Basis dafür gelegt, dass ihre Zinswaffen fortan stumpf geworden ist. Aber die Kreditfinanzierung wird jetzt von Quartal zu Quartal teurer, weil alte Anleihen auslaufen und durch das Schuldenmachen ständig neue Emissionen getätigt werden müssen. Dies betrifft den Staat, die Unternehmen und auch den Konsumenten, denn Anleihen haben ein Ablaufdatum. Für die US-Notenbank und ihren Präsidenten Jerome Powell geht es damit um einen Spagat: Kann die Fed die Zinsen rasch genug senken, ohne die Inflation wieder zu befeuern, oder wird vorher doch noch eine Rezession in den USA zuschlagen? Jerome Powell wird mit Sorge den US-Wahlkampf verfolgen, denn Donald Trump hatte ihn vor gut vier Jahren schon einmal als Versager öffentlich tituliert, weil er nicht rasch genug die Zinsen abgesenkt hatte. Ergo: Gelingt ein Soft Landing, wird Powell zum Notenbank-Helden, kommt eine Rezession könnte Donald Trump erst recht der nächste US-Präsident werden und dann wird sich „Geschichte wiederholen“, zumindest in einem Punkt.

S&P 500: Gibt es ein Auffangnetz für den Markt?

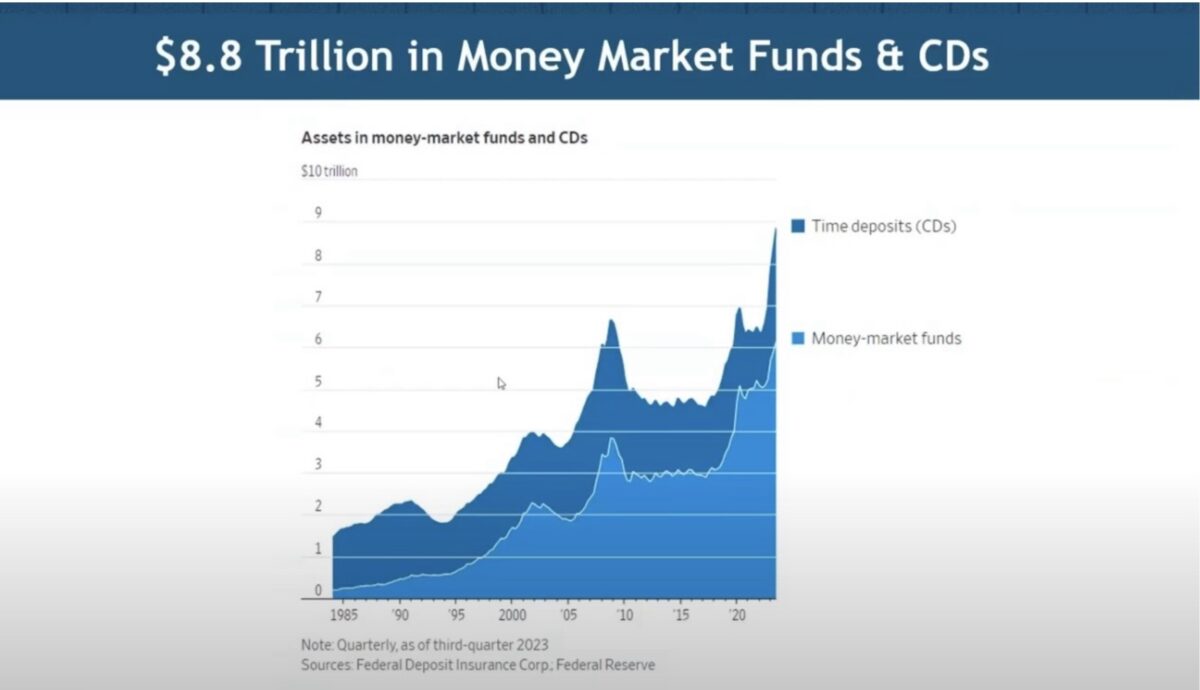

Die hohen und seit einem halben Jahr unveränderten Fed Funds Rate haben auch eine weitere Entwicklung begünstigt. Die Zinsen am Kapitalmarkt und am kurzen Ende sind über 5 Prozent gestiegen und führen zu immer mehr Zuflüssen in die Geldmärkte. Wie bereits schon zusätzlich dargestellt: Für viele Amerikaner gibt es seit über einem halben Jahr schon wieder Kaufkraftzuwächse durch positive Lohneinkünfte. Daher gab es im Januar es mit 173 Milliarden Dollar die stärksten Zuflüsse aller Zeiten in Geldmarktfonds. Diese riesige Geldmenge steht zur Disposition, sollte es mit den Leitzinsen nach unten gehen. Geldmarktfonds sind anders als die Renditen für Langläufer an die Entwicklung der Fed Funds Rate gekoppelt und könnten auf Wanderschaft gehen. Soweit sind wir natürlich noch nicht, die Wahrscheinlichkeit von Zinssenkungen vor Ende März ist verschwindend gering. Hier die Grafik zum gigantischen US-Geldberg:

Im Übrigen legt Starinvestor Warren Buffett bei Berkshire Hathaway fast schon traditionell seine opulenten Cash-Reserven in dreimonatigen T-Bills an, etwas, was bei fast 160 Milliarden Dollar und Renditen von deutlich über fünf Prozent eine saftige Zusatzeinnahme bedeutet. Nicht ganz so hoch sind auch die Cash-Reserven von Apple, dessen Geschäfte 2023 zwar stagnierten, aber aufgrund der hohen Zinseinnahmen kann der Konzern nicht so einfach in Schwierigkeiten geraten. Unternehmen straucheln zumeist wegen Liquiditätsproblemen.

Ich warne davor die Firma Apple mit ihrem (unentrinnbaren) Ökosystem zu unterschätzen. Ihr CEO Tim Cook ist mit Warren Buffett befreundet, dem ältesten Finanzfuchs der Gegenwart, dessen Portfolio mit einem fast 50 Prozent Klumpen an Apple-Aktien bestückt ist.

Inflation, die Angst vor der Rückkehr

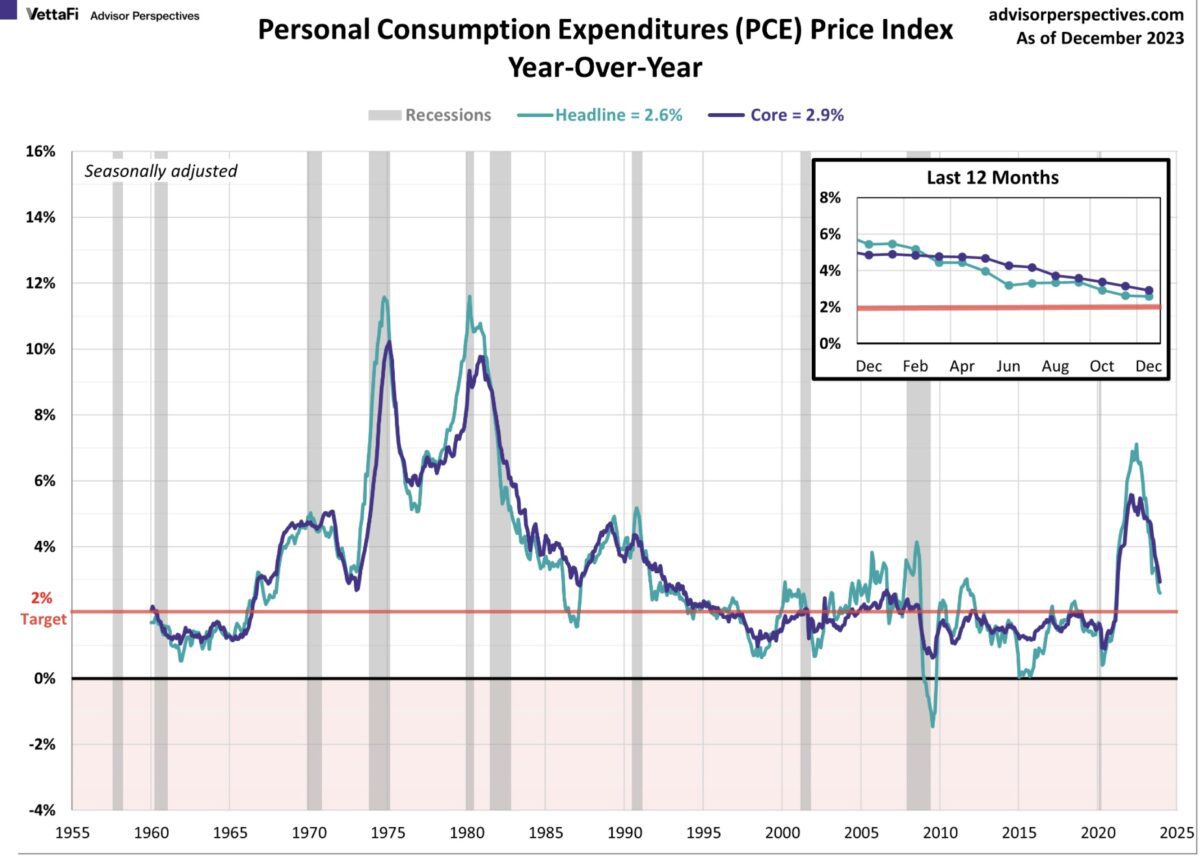

Wir erleben gerade den schnellsten Rückgang der Inflation von über neun Prozent im CPI auf etwa drei Prozent, aber die Angst vor einer Wiederholung der 1970-er-Jahre schwingt stets mit.

Aber wenn man sich das langfristige Bild beim PCE Price Index ansieht. Sind die Zyklen wirklich vergleichbar? Es geht doch um etwas andere Dimensionen, damals gab es zwei heftige Ölkrisen hintereinander:

Und was macht die US-Geldmenge? Nach Milton Friedman: Inflation ist immer und ewig ein monetäres Problem!

Fazit

Wieder einmal, und schon zu Beginn eines neuen Börsenjahres, hat man den Eindruck, dass die großen Investoren erneut vom Phänomen FOMO, „Fear Of Missing Out – die Angst etwas zu verpassen“, infiziert sind. Es geht wieder um die Magnificient Seven, die aufgrund der nicht mehr zu ignorierenden Schwäche von Tesla auf sechs reduziert worden sind.

Das Trauma des Vorjahrs für Big Money wirkt sicherlich noch nach, als man diese Highflyer lange Zeit untergewichtete, die aber in 2023 eine Rally von nicht weniger als 100 Prozent an Zuwachs hingelegt hatten.

Auch im Nachhinein war diese Vorgehensweise äußerst nachvollziehbar, denn welcher Fondsmanager kann das Geld seiner Kunden auf nur sieben Aktien konzentrieren, wo allein der S&P 500 schon aus 500 Einzeltiteln besteht?

Ist das Prinzip der Diversifikation seit Harry Markowitz Nobelpreis 1990 nicht Allgemeingut für die Kapitalanlage – die Verteilung des Kapitals auf viele Einzeltitel, um Risiken zu minimieren? Und genau dieses Verfahren hat 2023 nur sehr unterdurchschnittliche Renditen produziert. Sollten da die aktiven Fondsmanager genau das nicht noch einmal erleben wollen, jeder Kursentwicklung bei Nvidia und Co hinterherzuspringen? Was jedoch die Gefahr in sich birgt, mittels einer zu hohen Konzentration (the most crowded trade) vielleicht ein zweites Mal in eine Falle zu tappen?

Denn: „Die Bäume wachsen nicht in den Himmel“, so gut die Geschäftsmodelle auch aufgestellt sein mögen. Eine Korrektur liegt in der Luft, aber nicht nur das. Es geht in diesem Jahr um so viele Fragestellungen: Kann tatsächlich eine Rezession vermieden werden, nach dem stärksten Zinsanstieg seit Jahrzehnten, können die unterbewerteten Small Caps einen Aufholprozess starten, ebenso wie die schon seit einem Jahrzehnt „unterperformenden“ Emerging Markets? Sinken die langfristigen Zinsen tatsächlich so stark wie für 2024 erwartet und wer zieht in gut neun Monaten ins Weiße Haus ein, eine Frage, die die ganze Welt interessiert und nicht nur besonders Wolodymyr Selenskyj?

Die Frage nach dem Auslöser der nächsten größeren Korrektur ist wieder einmal offen. Werden es die Quartalsberichte der Magnificient 6 sein, die bei der Erfüllung der hochgesteckten Erwartungen in Schwierigkeiten geraten? Oder muss man darauf warten, bis sich die Investitionsquote von Big Money auf 100 Prozent angehoben hat?

Aufgeschoben ist nicht aufgehoben, aber werden wir vorher noch den 5000-er sehen, nachdem der Gipfel des Mont Blancs (4805 Meter, nach neuer Messung) im Januar beim Weltleitindex in Punkten so scheinbar locker genommen worden ist? Es kommen spannende Wochen.

Kommentare lesen und schreiben, hier klicken

So einfach wie der Autor des Artikels die Sache darlegt, ist es nicht. Das erste von vielen QEs startete schon in der Finanzkrise, im Dezember 2008.

Seitdem wurden Aberbillionen in die Märkte gepumpt, sei es von der FED, der EZB, der Bank of Japan usw…

Das führte dazu das die Realverzinsung, die Zinsen nach Abzug der Inflation, in fast allen Währungsräumen negative wurden.

Das beste Beispiel ist Deutschland. Die historischen Inflationsraten können Sie unter statista. de nachsehen und die historischen Umlaufrenditen unter boerse.de.

Dann setzen Sie alles in’s Verhältnis und Sie werden sehen das bis zum Sommer 2008 die Realzinsen in Deutschland meistens positiv waren.

So im Jahre 2000,Dot Com Crash, Inflation in Deutschland 1,3 Prozent, Umlaufrendite bei 5 Prozent im Schnitt.

Vergleichen Sie das mal mit heute, wo heute die deutsche Umlaufrendite stehen müsste, um eine vergleichbare positive Realverzinsung zu erzielen….

Das können Sie mit jedem Währungsraum durchexerzieren, Sie werden immer auf das gleiche Ergebnis kommen…

Natürlich hätten die Notenbanken Futter die jeweiligen Umlaufrenditen wieder in die Höhe zu treiben. Dazu müssten sie endlich beginnen, ihre Anleihen aktiv am Markt zu verkaufen. Und zwar aggressiv und mit hohem Tempo.

100 Milliarden wöchentlich und wenn das nicht reicht, die Schlagzahl erhöhen….

Wieder ein typischer Schaarschmidt. Was hat der Kommentar mit dem Artikel zu tun? Hauptsache die Sache mit der Realverzinsung ist wieder dabei.

„Natürlich hätten die Notenbanken Futter die jeweiligen Umlaufrenditen wieder in die Höhe zu treiben. Dazu müssten sie endlich beginnen, ihre Anleihen aktiv am Markt zu verkaufen. Und zwar aggressiv und mit hohem Tempo.

100 Milliarden wöchentlich und wenn das nicht reicht, die Schlagzahl erhöhen….“

Was soll dieser Unsinn? Die Notenbank soll Anleihen für 100 Milliarden Dollar wöchentlich auf den Markt werfen, während die USA ständig neue Anleihen emittiert? Soll die Fed die Wirtschaft mit Brachialgewalt abwürgen? Was würde das zu großen Marktverwerfungen führen! Da würde sich Biden sicherlich freuen?, ganz bestimmt Trump.

Du hast wirklich keine Ahnung von Marktmechanismen.

herr Müller, danke für die wie immer hervorragende analyse.

Hallo Herr Müller…Sie haben mir vor einigen Jahren die Augen geöffnet, dass die Liquidität der Treiber der Märkte ist…und dem war dann auch so…aktuell nimmt die Liquidität ja eigentlich ab (zumindest auf den Charts die ich anschaue) und die Konjunkturpakete in den USA stellen ja, nicht so wie in den vergangenen Jahren die Liquiditätsspritzen, direkte Liquidität für die Börsen zur Verfügung. Das Geld wird ja für Infrastruktur eingesetzt und da muss es sich erst durch den Wirtschaftsprozess fressen, bis es am Ende als Investition in die Börsen bereitsteht, was ja Abriebverluste, etc. mit sich bringt…Wie schätzen Sie das Zusammenspiel zwischen Liquidität und Börsenkurse zum aktuellen Zeitpunkt ein?

@Ranzentier. Hallo, jaja der monetäre Faktor. Die Situation ist in dieser Hinsicht derzeit ziemlich komplex. Da gibt es die Geldmenge M2 in den USA, die in den Jahren 2020/21 zusammen um sagenhafte 40 Prozent erhöht wurde. Darauf folgten zwei Jahre hintereinander an leichter Schrumpfung, etwas, was es seit dem Zweiten Weltkrieg noch nicht gegeben hat. Deshalb ist auch die Inflation zurückgegangen, auch wegen anderer Faktoren. Das Gegenläufige ist aber, dass sich der US-Staat verschuldet, wie noch nie außerhalb von Kriegszeiten. Allein etwa 8 Prozent pro Jahr in den letzten Jahren – durch Build Back Better, CHIPS Act, Inflation Reduction Act und weiteren Programmen. Das ist ein wesentlicher Grund, warum die US-Wirtschaft noch nicht in eine Rezession geraten ist. Übrigens lag man in der Eurozone hierbei nicht einmal bei der Hälfte.

Die hohen Leitzinsen in den USA, die für hohe Zuflüsse in Geldmarktfonds und anderen Kurzläufern verantwortlich sind (8,8 Bio $, sind an die Fed Funds Futures gekoppelt und nicht an die Kapitalmarktzinsen) bilden eine Liquiditätsreserve, sollte die US Notenbank die Zinsen rasch senken. Aber das Problem ist, dass die hohe Neuverschuldung der USA mittel- und langfristig nicht durchhaltbar ist. Damit würden die Kapitalmarktzinsen, die die Financial Conditions in den USA prägen, stark steigen. Wer würde dann den USA dauerhaft die Langläufer zu notwendigen Minizinsen abkaufen?

Die niedrigere Inflationsrate hat dafür gesorgt, dass der US Verbraucher bereits seit acht Monaten an Kaufkraft gewonnen hat (Lohnzuwachs minus Inflation), anders als die 25 Monate zuvor. Aber da gab es auch noch die Helikopterchecks. Das ist liquiditätssteigernd.

Also, kurzfristig wird die Fed und die US-Regierung für eine Geldversorgung der Märkte sorgen wollen, aber mittel- und langfristig ist das Verschuldungsniveau nicht durchzuhalten. Amerikas Aktienmärkte dürften, wie ich schon in einem Artikel dargestellt habe, vor einem schwächeren Jahrzehnt stehen. Auch die Wirtschaft, selbst wenn es derzeit nicht danach aussieht. Die letzte Dekade lag mit ihren Renditen weit über dem Durchschnitt eines ganzes Jahrhunderts.

Reversion to the Mean sollte kommen.

Achten wir also auf die Kapitalmarktzinsen, die Wirtschaft und Börse bestimmen. Während starke Leitzinssenkungen, wenn sie denn in diesem Umfang kommen sollten, Liquiditätsabflüsse aus dem Geldmarkt verursachen. Die Kehrseite der Medaille ist aber, dass starke Zinssenkungen nur in einem rezessiven Umfeld erfolgen. Und das ist zunächst einmal schlecht für Unternehmen und Aktienmärkte.

Sie sehen, die Situation ist ziemlich komplex, da sich verschiedene Faktoren überlagern, aber der Schluck aus der Schuldenpulle in den USA war in den letzten Jahren ein zu großer. Die USA haben in der Zeit nach WW2 immer die Schulden in den Griff bekommen, indem sie die Unternehmenssteuern erhöht haben. Derzeit sind diese extrem niedrig, vor allem für BigTech. Das könnte ein großes Thema werden, wenn ausgerechnet ein Donald Trump die Steuern anheben muss, um handlungsfähig zu bleiben.

Ich hoffe, ich habe jetzt nicht für Verwirrung gesorgt.

Grüße

…nein haben Sie nicht…danke…es ist halt komplex…die USA muss die Unternehmen erst durch die Reindustrialisierung an die USA binden, bevor man die Steuern wieder erhöhen kann…oder man sorgt irgendwie für Inflation…dann erledigt sich das Thema von ganz alleine…oder es wird ein Mix aus allem

Wieder Super- Einschätzung von Herr Müller. Damit deckt sich seine Meinung mehr oder weniger mit Nicolai Tangen vom Norwegischen Staatsfonds, der auch meint ,dass es nicht so weitergehen könne und die nächsten Jahre renditemässig mit Aktien schwierig wird.

Die von den Notenbanken konditionierte Gelddrucker Generation könnten enttäuscht werden.

Können die unterbewerteten Small Caps einen Aufholprozess starten, ebenso wie die schon seit einem Jahrzehnt „unterperformenden“ Emerging Markets?

„Emerging Markets“ ist nicht nur China. Ich hatte im vergangenen Jahr BSE Sensex ETFs ( Indien ) gekauft und die haben sich ganz prima entwickelt. Irgendwer, von den USA einmal abgesehen, musste doch von der Selbstschädigung der EU durch ihre Russland-Sanktionen profitieren und Indien schien mir ein natürlicher Kandidat, zumal die Euros Indien dann auch noch für die Sanktionswäsche als Zwischenhändler für russisches Öl nutzen.

A pro pos EU: die Eurozone kommt in dem Bericht zur Lage der Märkte gar nicht mehr vor. Betretenes Schweigen, soll nicht schon wieder auf Deutschland und seiner unsäglichen Ampel herumgehackt werden oder kommt noch etwas nach? Ich meine, der DAX ist immerhin auch in ATH-Stimmung, ganz ohne M6 und Fantastillionen wegen KI-Hoffnung.

@Nvidianer. Schon richtig die Sache mit Indien. Aber der Anteil Indiens an den Emerging Markets ist jetzt erst auf 16 Prozent gestiegen, China hat trotz Kurssturz noch einen Anteil von 26 Prozent. Er war mal über ein Drittel. Aber der Knackpunkt ist, dass der S&P 500 seit 16 Jahren um 407 Prozent gestiegen ist, während der MSCI Emerging Markets um 38 Prozent gefallen ist. Dieses Missverhältnis wird sich auflösen.

Tja, die Eurozone. Warum hat der Dax trotz hohem Kursstand noch ein KGV wie in einer Krise? Obwohl der Leitindex eher von der Weltkonjunktur abhängt (Call auf die We-Wi). Weil man die Schwäche sieht, die sich zweifelsohne ausweiten kann.