Der US-Leitindex S&P 500 hat eine blutrote Woche hinter sich. „What a difference a year makes!“ Nachdem sich das Börsenjahr 2021 in die schwankungsärmsten Perioden der letzten Jahrzehnte eingeordnet hat, zeigt der bisherige Januar das glatte Gegenteil davon. Die lang erwartete Volatlität ist da, es gab bereits an einigen Tagen Kursausschläge wie sonst in einer ganzen Woche und Schuld daran ist der große monetäre Gamechanger, den die Inflation zwangsläufig verursacht hat. Die Märkte antizipieren eine „hawkishere“ Geldpolitik der US-Notenbank, obwohl derzeit die Fed-Bilanz sogar noch auf neue Höchststände steigt. Die Börse versucht wieder einmal eine Entwicklung vorherzusehen und wird aufgrund ihrer Dimension von fast 50 Billionen Dollar zu einem wichtigen Faktor für die US-Wirtschaft.

S&P 500: extreme Aktienwoche vor der Fed-Sitzung

Vor genau einer Woche hatte ich an dieser Stelle geschrieben:

„Seit Wochen gibt es nur noch ein Thema an den Märkten: Wie kann die Geldpolitik eine ausufernde Inflation eindämmen, wie viele Zinserhöhungen sind dafür notwendig, wie stark wird die geldpolitische Wende? Aber die Kapitalmärkte warten nicht auf die Notenbanken, man versucht wie immer das Bevorstehende zu antizipieren. Womit man Tatsachen schafft, die bereits Auswirkungen auf die Wirtschaft haben, die eine „hinter der Kurve“ liegende Notenbank vor sich hertreiben.

Die schon lange angekündigte Rotation von Growth zu Value hat eingesetzt. Aber was wird dies bei den großen Indizes bewirken?“

Man sieht es anhand der Kursentwicklung der vergangenen Woche und der Freitag brachte noch einmal eine Zuspitzung der Lage. Nachdem es in den ersten beiden Handelsstunden noch den Versuch einer technischen Gegenreaktion gab, erfolgten zum Handelsschluss noch weitere Abgaben, die Dow Jones und S&P 500 die größte Verlustssträhne seit Februar 2020 bescherten. Damit liegt der große Leitindex bereits schon über acht Prozent hinter seinem 70. Allzeithoch des Jahres 2021, der Nasdaq 100 befindet sich mit seinem 14-Prozent-Rutsch bereits im Korrekturmodus.

Alle großen Indizes gaben ab, auch die in Europa. Auch wenn EZB-Chefin Christine Lagarde noch so sehr beteuert, bei ihrer Zinspolitik nicht so aggressiv vorgehen zu wollen wie die Federal Reserve: Die Wall Street gibt den Takt vor, allein schon der Wechselkurs bringt die westlichen Exportnationen in Bedrängnis und natürlich die Höhe der Kapitalmarktzinsen mit ihrer überragenden Benchmark, der 10-jährigen US-Staatsanleihe.

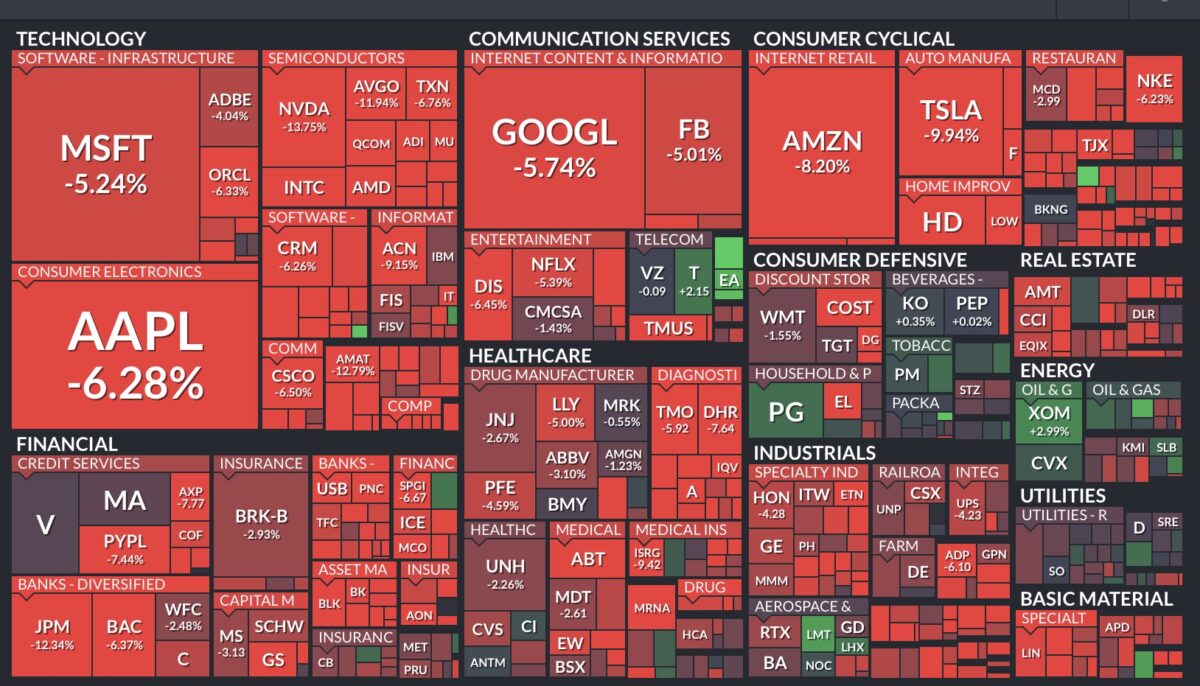

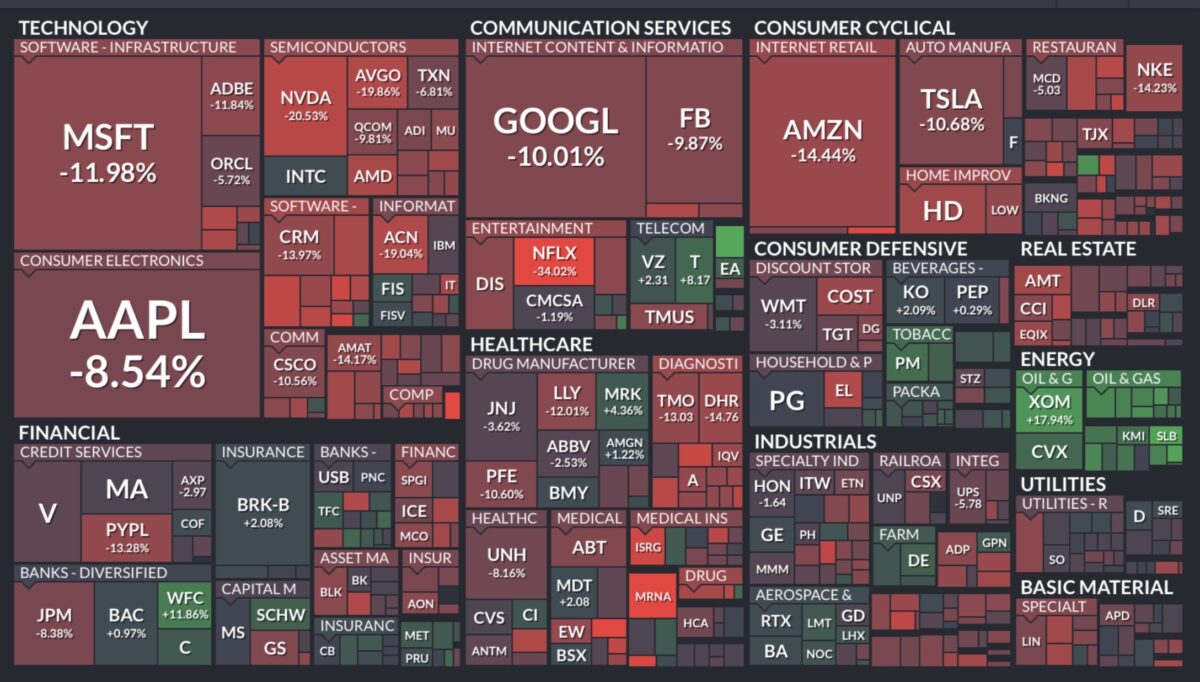

S&P 500: Eine blutrote Woche für Big Tech

Das Unvermeidliche scheint einzutreten. Die großen Fünf an der Wall Street – FAANG zusätzlich mit Microsoft und Tesla – also Aktien, die seit der Finanzkrise teilweise weit über 1000 Prozent gestiegen sind mit Marktkapitalisierungen in den Billionen Dollar-Bereich, fangen an heftig zu korrigieren. Im Nachhinein klingt dies mehr als logisch. So stark können Unternehmen gar nicht wachsen, um diese Einpreisung auf Dauer zu rechtfertigen. Es ist Zeit für eine „Mean Reversion“ eine Rückkehr zum Mittelwert, das Wachstum beim S&P 500 war Monat für Monat nurmehr auf wenige Titel beschränkt, während sich die Masse der Titel bereits im Korrektur – beziehungsweise im Bärenmarkt befand.

Bereits am 6. Oktober 2021 hatte ich in dem Artikel „Der ewige Kampf zwischen Growth und Value“ auf die Arbeiten des US-Wirtschaftsprofessors Ken French hingewiesen, der aufgezeigt hatte, dass es stets einen Ausgleich zwischen Growth und Value gegen hat:

Vergleich Hightech versus US-Gesamtmarkt:

2015 bis 2020: 19,2 Prozent p.a. zu 8,5 Prozent p.a

1970 bis 2020: 6,8 Prozent p.a. zu 6,9 Prozent p.a.

Irgendwann muss der Ausgleich stattfinden, Geschäftsmodelle hin oder her. Es scheint, dass diese Phase jetzt mit Macht eingesetzt hat.

Seit Jahresbeginn, fast alle großen Tech-Werte bereits im Korrekturmodus.

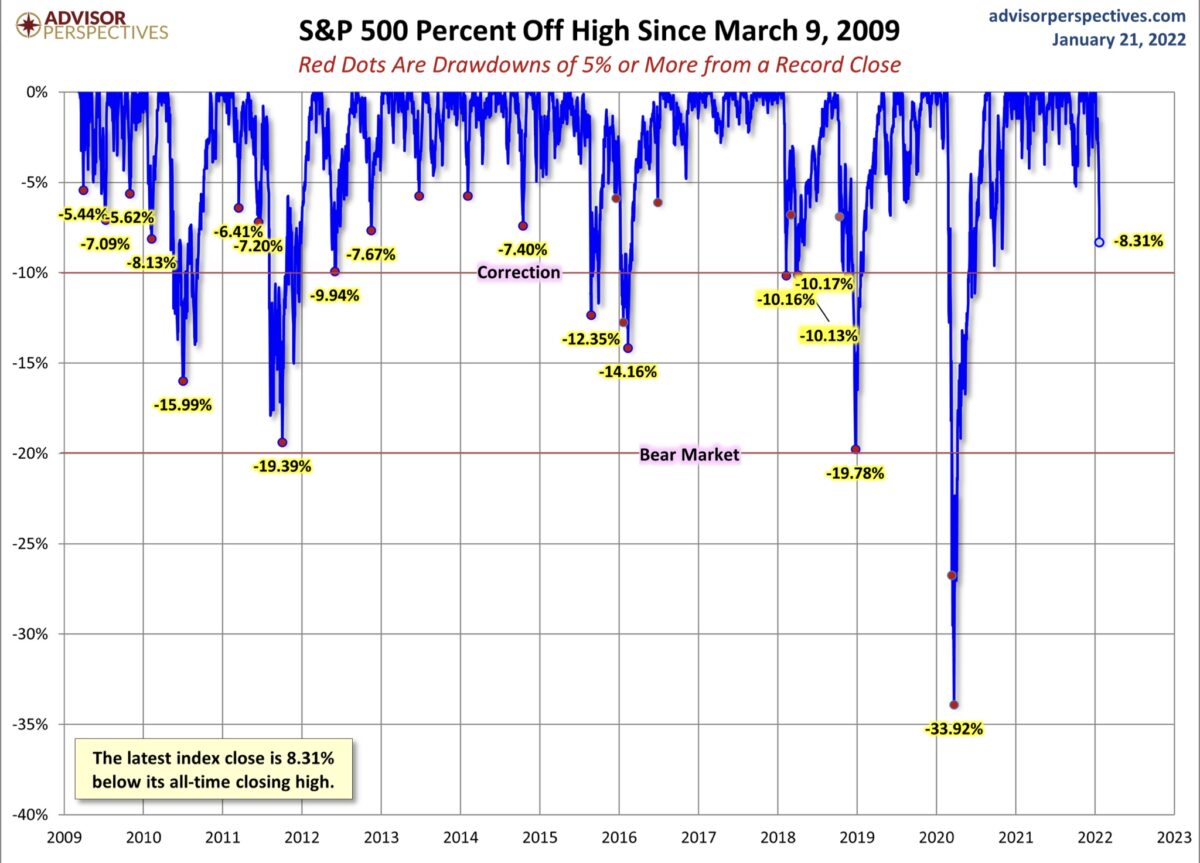

Das Aktienjahr 2022, vorbei die Korrekturlosigkeit

Diese Grafik von Advisor Perspektives war im letzten Jahr neben den Auflistungen von Charlie Bilello, der in regelmäßigen Abständen die insgesamt 70 Allzeithochs beim S&P 500 dokumentierte, eine oft Präsentierte. Denn sie zeigt auf, wie extrem schwankungsarm das letzte Börsenjahr verlaufen ist, in 12 Monaten nur ein maximaler Drawdown von 5,39 Prozent. Ein Wert, der allein in der dritten Kalenderwoche weit übertroffen wurde, bis zu einer sogenannten Korrektur (> 10 Prozent) ist es nicht mehr allzu weit hin.

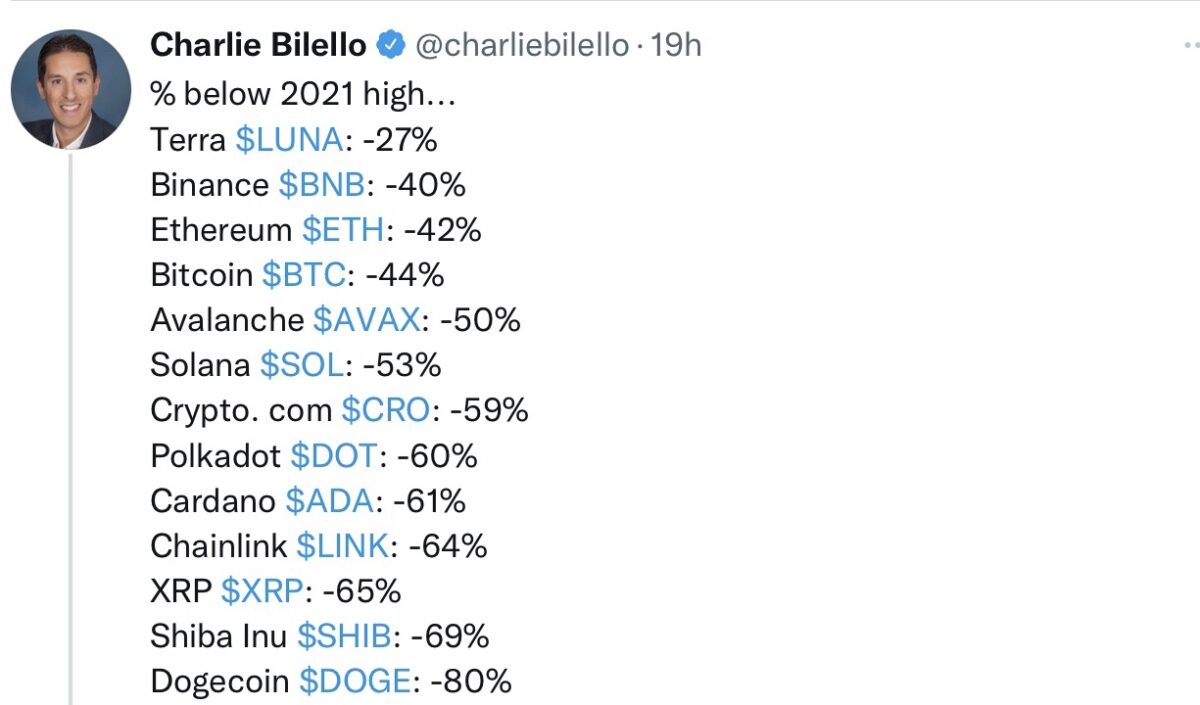

Crash bei den Kryptowährungen

Ungeachtet der technischen Möglichkeiten der Kryptos zeigt sich, dass diese in keinster Weise einen Hedge gegen Markteinbrüche der alten Finanzwelt darstellen, viel mehr wird sich bald die Frage stellen, ob es wirklich Platz für 10.000 „Kryptowährungen“ auf dieser Welt gibt? Die Abschläge seit dem letzten Hoch sind bereits signifikant, kommt es bald zu einer Bereinigung bei der explodierenden Zahl an Coins?

Die Alternativen der Fed

Für die Geldpolitik der US-Notenbank bahnt sich eine recht unangenehme Konstellation an, die schon mehrfach mit der Metapher „Pest oder Cholera“ umschrieben wurde. Die Bekämpfung der Inflation wird zur Top Priority, sie laufen zu lassen, führt zur sicheren Rezession.

Bereits seit sieben Monaten liegt diese über fünf Prozent, die Sparrate der Amerikaner ist von 19 Prozent auf deutlich unter zehn Prozent abgestürzt, die Kaufkraft sinkt beständig, da die Lohnsteigerungen nicht mit der Teuerung mithalten können.

Werden die kommenden Zinssteigerungen als zu heftig eingeschätzt, reagiert der Kapitalmarkt schon vorher mit der Steigerung der Kapitalmarktzinsen, was bei einer mit über 82 Billionen Dollar verschuldeten US-Gesellschaft eine Beeinträchtigung des Wachstums auf allen Ebenen, über die Verteuerung von Krediten, zur Folge haben muss.

Das US-Verbrauchervertrauen (Uni Michigan und Conference Board) befindet sich schon für geraume Zeit auf Rezessionsniveau. Jetzt müssen nur die Zinsen nur einen weiteren Satz nach oben machen. Dann wären viele Prognosen über die Wirtschaftsaussichten rasch Makulatur.

Der überbordende Pessimismus

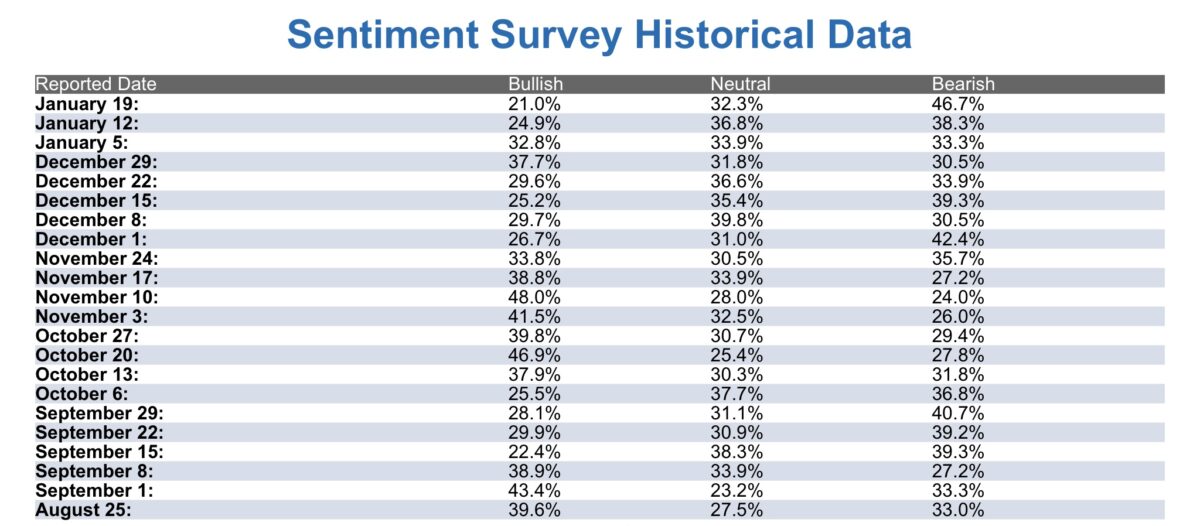

Die Anleger realisieren diese ungute Gemengelage, man verabschiedet sich nicht nur aus den hoch bewerteten Technologiewerten, sondern teilweise auch aus dem Markt als Ganzes. Die Bärenquote bei den Privatanlegern hat schon eine lange nicht mehr gesehene Höhe erreicht, wie diese AAII-Auswertung bei den Investoren aufzeigt.

Was sich demnächst als Faktor für eine temporäre Gegenbewegung für den S&P 500 erweisen könnte, denn wer so gestimmt ist, hat seine Quote zurückgefahren – die ewige Kontraindikation.

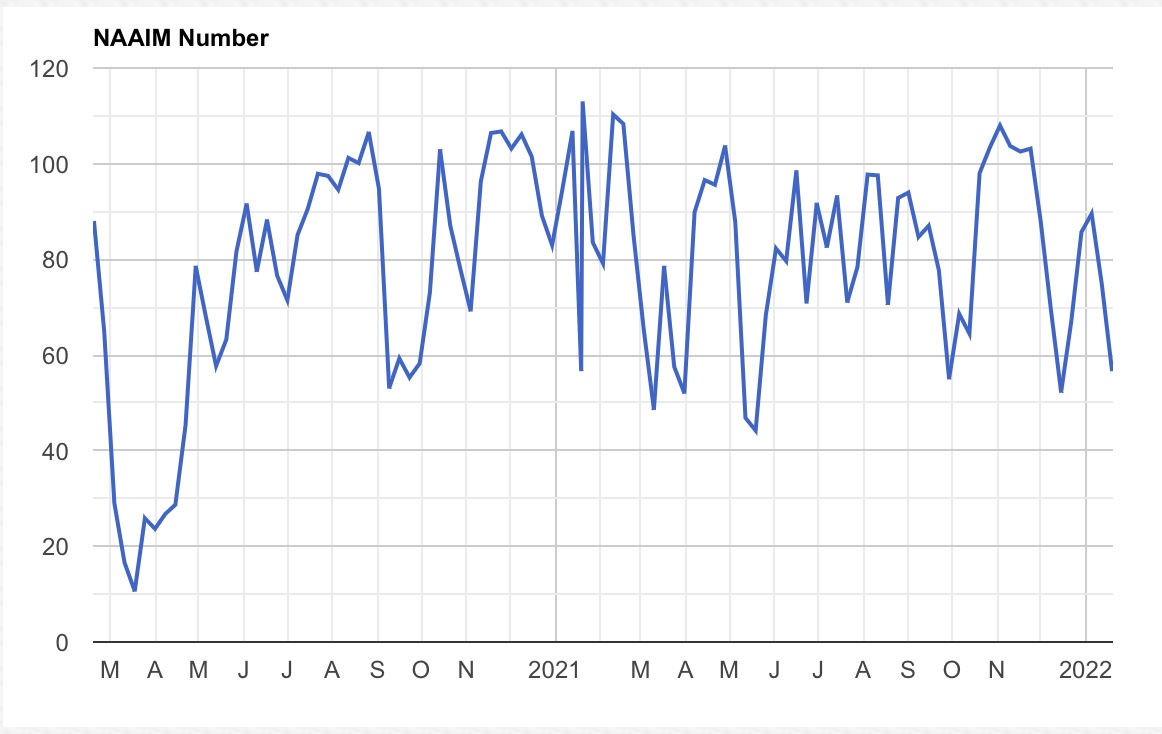

Die professionellen Anleger haben noch eine etwas optimistischere Sicht der Lage, auch erkennbar am Fear&Greed-Index, der mit seinen 43 Punkten nur ganz leichte Furcht andeutet. Daher befindet sich der Index für Profianleger (NAAIM Exposure Index) noch innerhalb einer normalen Schwankung.

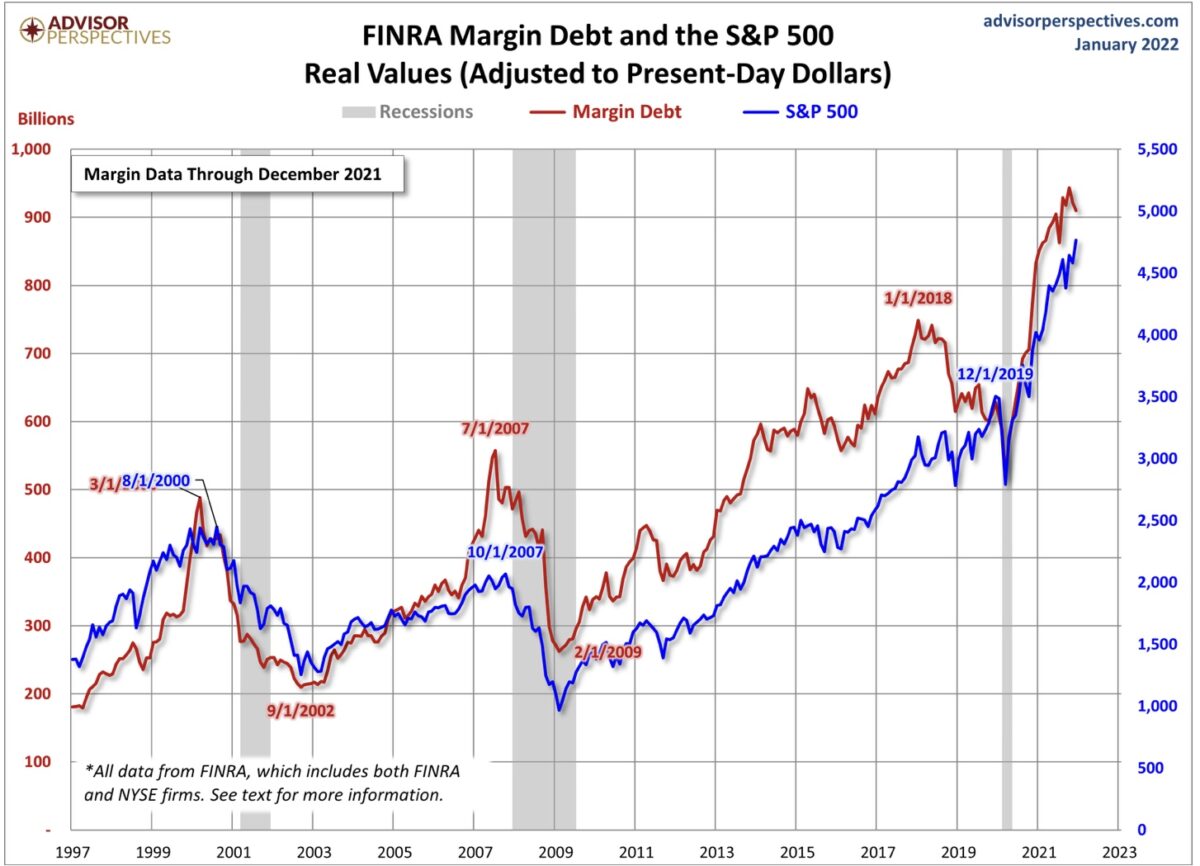

Mittelfristig gibt es noch jede Menge Korrekturpotenzial für den S&P 500 und andere US-Indizes. Hierzu braucht man sich nur die letzte Übersicht der Wertpapierkredite (Margin Debt) der Anleger anzusehen. Wie lange könnte diese über 900 Milliarden Dollar an Hebelung Bestand haben, sollten die Kapitalmarktzinsen weiter steigen und vor allem die Aktienmärkte korrigieren? Dann droht der böse „Margin Call“, der die Aktienmarktentwicklung oftmals befeuert – aber nicht im Sinne der Bullen.

Ist das die Topbildung?

Was bringt die neue Woche?

Es ist natürlich in erster Linie die Sitzung der US-Notenbank am Mittwoch, die die Märkte erneut in Wallung versetzen könnte. Vor allen Dingen, sollte es Fedchef Powell tatsächlich wagen, in seiner Kommunikation den „hawkishen“ Ton abermals zu verschärfen. Was jedoch angesichts der schlechtesten Börsenwoche seit einem Jahr unwahrscheinlich geworden ist.

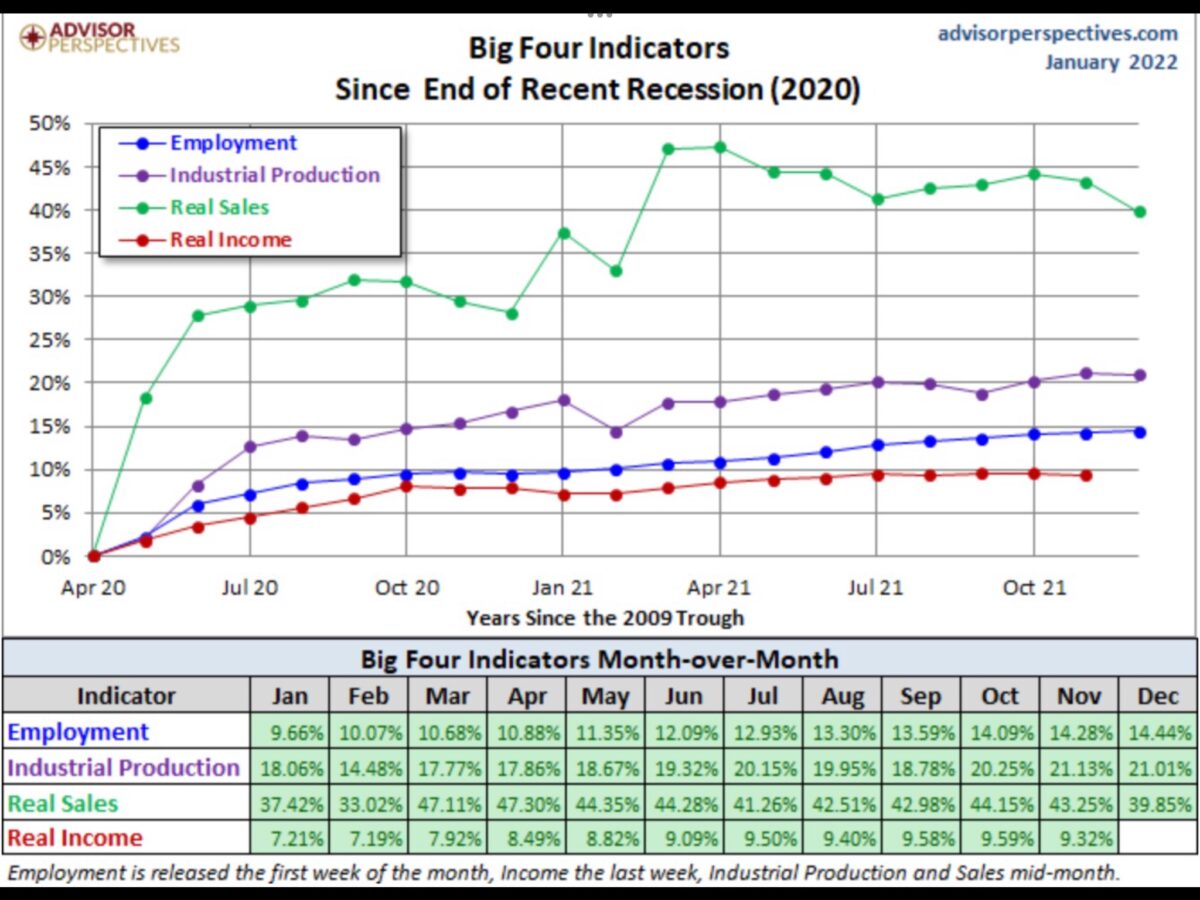

Neben Arbeitsmarkt und dem Topthema Inflationsbekämpfung gibt es für die Fed auch den Auftrag die US-Konjunktur zu stützen und diese ist bekanntermaßen sehr von der Ausgabefähigkeit und -freude seiner Konsumenten abhängig. Hierzu gibt es am Freitag (nach der Fed-Sitzung) Angaben zu persönlichen Einkommen und den Konsumausgaben der Amerikaner. Das Verbrauchervertrauen befindet sich, wie erwähnt, seit Monaten bereits im Keller, Analysten erwarten bei den neuesten Daten eine Abschwächung zum Vormonat von 0,3 Prozent. Zusätzlich gibt es auch Daten zur Inflationsentwicklung. Hierzu noch einmal die Grafik von Advisor Perspektives, die die Bedeutung der staatlich mit Helikoptergeld gepushten Retail Sales aufzeigt, ohne die der Aufschwung in den USA nicht möglich gewesen wäre.

Fazit

Die ersten Wochen des Jahres deuten auf etwas sehr Spezielles hin, was es schon immer gegeben hat, in diesem Jahr aber in besonderem Maße Bedeutung haben könnte. Die allgemeinen Wirtschaftsinfos berichten über die Daten von gestern, die Börsen versuchen die Entwicklung von morgen einzupreisen und schafften damit bereits Tatsachen. Die Notenbanken agieren wie immer im Nachgang – zwangsläufig, wie groß wäre das politische Geschrei gewesen, hätte die Notenbank inmitten der Pandemie im Vorjahr die Zinsen angehoben oder auch nur die Anleihekäufe reduziert, während die Biden-Regierung noch die letzten Helikopterschecks unter das Volk brachte?

Aufgrund der gigantischen Geldmenge, die an den Börsen akkumuliert ist (Welt: 118 Billionen Dollar, USA: 48 Billionen Dollar), hat ein Rutsch der Aktienkurse in den Bereich eines Bärenmarktes sofort große Auswirkungen auf die Volkswirtschaften. Besonders in den USA ist der so wichtige Konsum von zwei Seiten gefährdet: Von der Inflation und von einem Börseneinbruch. Deshalb hatte ich zuletzt für die nächsten Jahre die Fed-Politik schon etwas mutig wie folgt beschrieben: Achte nicht auf das, was sie sagen, sondern auf das, was sie tun (können).

Sollte es noch etwas weiter mit dem großen Leitindex S&P 500 nach unten gehen, werden wir bereits an diesem Mittwoch bei der Fed-Sitzung eine verbale Beruhigungspille verpasst bekommen.

Aber auch sonst ist zunächst einmal eine Gegenbewegung überfällig, das Sentiment hat sich auf ein Extrem zubewegt. Von Himmelhoch jauchzend, auf ein Zu-Tode-betrübt. Enantiodrom eben, wie manchmal das Wetter.

Dann könnte die Korrekturphase weitergehen, bis zur Sitzung der US-Notenbank am 16. März, wo die Zentralbank dann zur Tat schreiten und der zinspolitischen Rate-Runde ein Ende bereiten könnte.

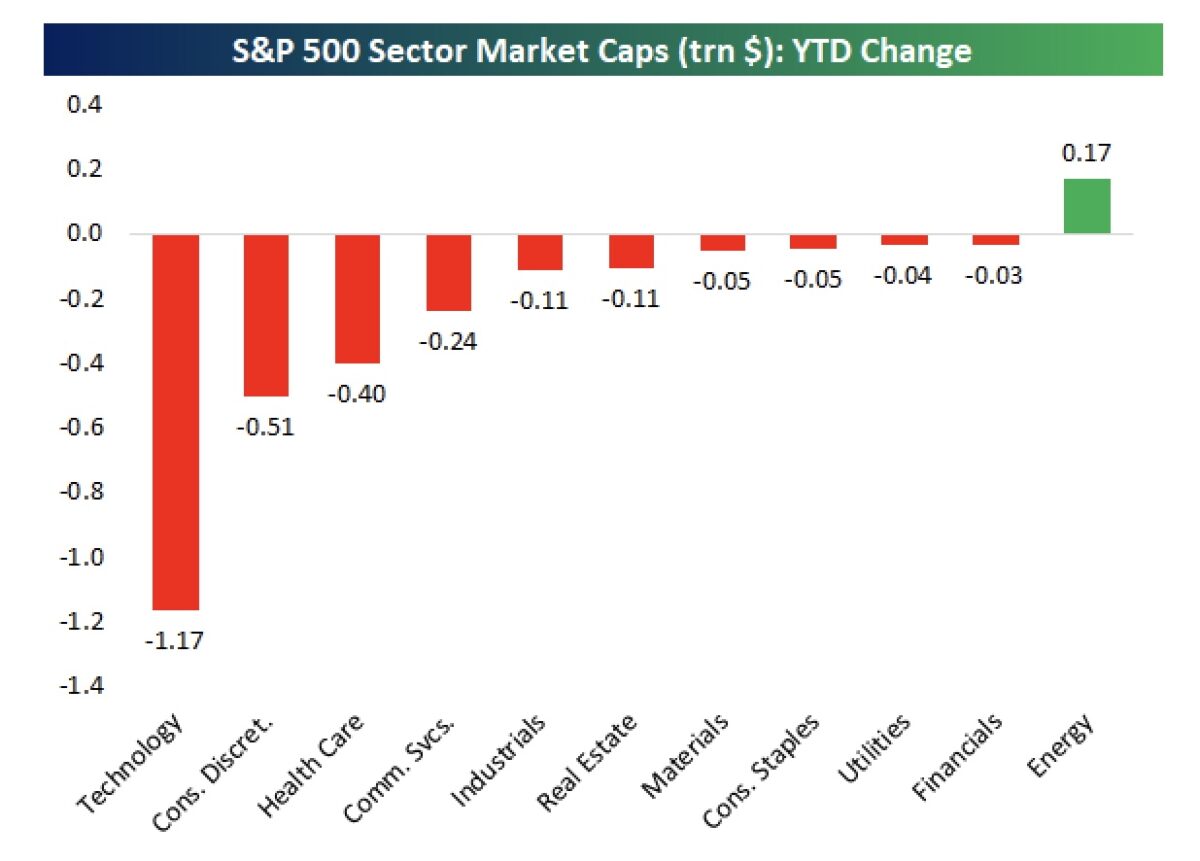

Denn dass die bisherige Korrektur bei den großen Techtiteln schon ausreicht, um die extremen Kursanstiege zu bereinigen, ist recht unwahrscheinlich, auch wenn diese Grafik des Analysehauses Bespoke die Dimension des Abverkaufs der Technologie schon sehr deutlich zum Ausdruck bringt (minus 1,17 Billionen Dollar).

Kommentare lesen und schreiben, hier klicken

Während des gesamten letzten Jahres und gerade die letzten vier Monate in 2021 wurde doch

schon ein „Crash“ vielfach prognostiziert.

Ein Crash ist es noch nicht,aber viele,die länger an der Börse sind,haben schon lang die Chips vom

Tisch.Aktuell traut man sich mehr und mehr an Short Positionen und viele warten darauf,wirklich

billig einzukaufen.“Fear of missing out“ – aktuell eher etwas für Zocker und Neulinge.

Daher bin ich mit meiner Meinung nach sicher nicht allein zu behaupten „ist das wirklich schon der Boden ? “

Geschichte wiederholt sich nicht,aber der 20er Crash ging über einige Jahre und die Abschläge sahen anders aus.Die aktuellen Blasen hätten schon einiges an Potential.