Heimlich still und leise ging es in dieser Woche zunächst abwärts mit dem großen S&P 500, beginnend am Freitag in der Vorwoche. Bis zum Mittwoch, als es plötzlich wieder einen großen Sprung nach oben gab.

Eigentlich sollte ein Rebalancing der Mischfonds bei ihrem 60/40-Verhältnis Aktien zu Anleihen und das Austrocknen der Aktienrückkäufe die Aktienmärkte zu Monats- und Quartalsende belasten. Aber dies war anscheinend nicht dimensioniert genug, um das Window Dressing zum Quartalsende zu neutralisieren.

Das Ganze geschah allerdings bei dünnen Umsätzen in der Woche vor Ostern, mit wenig bedeutsamen Konjunkturdaten. Die große Diskussion beschäftigte sich mit der möglichen Anzahl der Zinssenkungen im Jahr 2024. Viele Fed-Mitglieder meldeten sich zu Wort, das Spektrum der sogenannten Rate Cuts reicht derzeit von drei bis zu gar keinem Schritt. Obwohl doch keiner der Notenbanker, die sich in den letzten Jahren nicht gerade mit prognostischem Ruhm bekleckert hatten, wissen kann, wie sich Inflation und Konjunktur in den nächsten Monaten entwickeln werden.

Die Märkte zeigten sich davon unbeeindruckt, man scheint weiter von der Aussicht beseelt zu sein, dass es in diesen Jahr mit den Zinsen nach unten geht und die Wirtschaft nicht in eine Rezession abgleitet. Denn in einem solchen Fall würden die Märkte korrigieren, wie sie es in den vergangenen Zyklen stets getan haben, wenn eine Wirtschaftsabschwächung ursächlich war für eine erste Zinssenkung. Das ist das wohl Spannendste an diesem Wirtschaftzyklus, in dem es trotz elf Zinsanhebungen mit insgesamt 525 Basispunkten und einer mit 100 Billionen Dollar gesamt verschuldeten US-Gesellschaft zu einem Wiedererstarken der Wirtschaft kommen soll. Sollte Fed-Chef Powell tatsächlich ein Soft Landing gelingen, würde er als der „Notenbanker“ in die Geschichte amerikanischer Geldpolitiker eingehen.

Zunächst ein kurzer Rückblick auf die vergangene Börsenwoche.

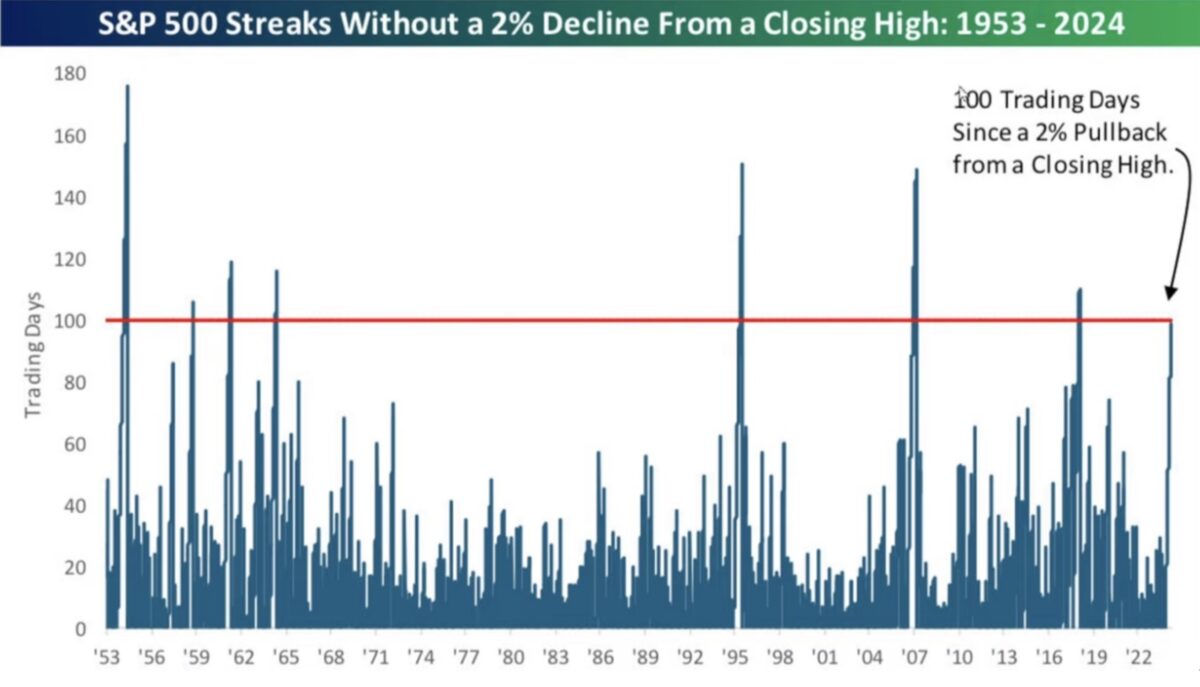

S&P 500: 109 Handelstage ohne eine kleine Korrektur

Derzeit überschlagen sich die Berichte über die Superlative des aktuellen Börsenbooms, der am 27. Oktober 2023 bei einem Stand des S&P 500 von 4111 Punkten seinen Anfang genommen hat.

Ein Anstieg von fast 28 Prozent in fünf Monaten mit nahezu ununterbrochenen Kursgewinnen im mit Abstand wichtigsten Aktienindex der Welt, was nicht weniger als einen Zuwachs von über 10 Billionen Dollar bedeutet.

Selbst seit Jahresanfang ist der S&P 500 bereits um 10,79 Prozent gestiegen, das Plus im Monat März lag schon wieder bei 3,1 Prozent. Das Jahr 2024 brachte nun schon 22 Allzeithochs, es wurde auch das beste Quartal seit dem Jahr 2019.

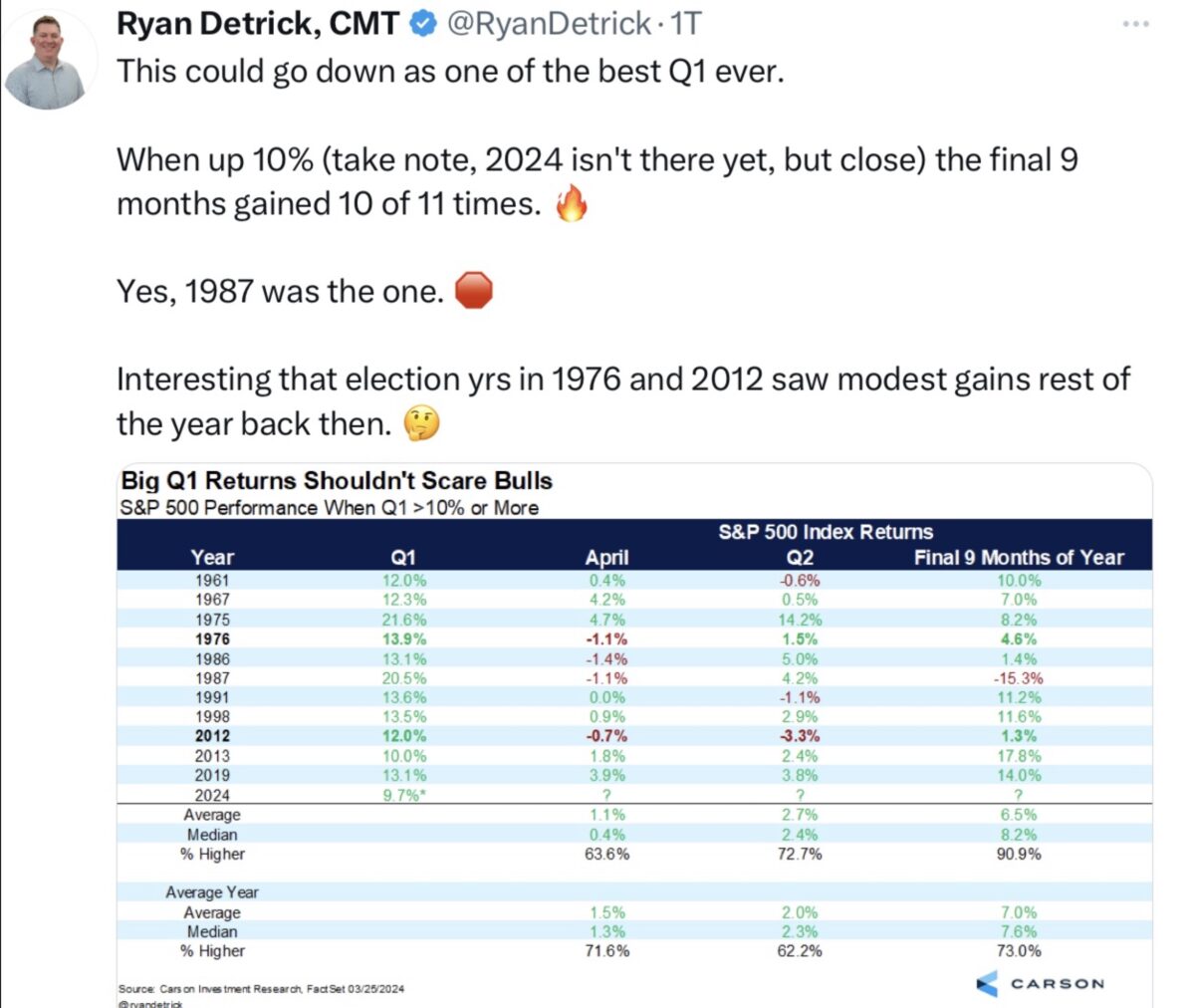

Wenn das erste Quartal eines Jahres beim S&P 500 um mindestens 10 Prozent im Plus endete, was bisher elfmal seit Aufstellung des Index der Fall war, stieg der Markt in zehn von elf Fällen auch im Rest des Jahres. Die Ausnahme bildete das Jahr 1987. Da gab es aber auch schon ein gewaltiges Plus von 20 Prozent in Q1 und im Oktober erfolgte der legendäre, einmalige Tagescrash im Dow Jones.

Was natürlich auch in diesem Jahr keine spürbare Korrektur in der Zwischenzeit ausschließt, schließlich läuft diese Hausse nicht erst seit Jahresbeginn.

Hier die unvermeidliche Statistik von Ryan Detrick über den S&P 500 mit der Einordnung von Q1 des Jahres 2024 in seiner Historie seit seiner Aufstockung im Jahr 1957.

So sieht sie aus, die Hausse beim S&P 500, seit fünf Monaten fast wie an der Schnur gezogen, nach oben:

Einige Gründe für die ungewöhnliche Börsenphase hatte ich an dieser Stelle letzte Woche dargelegt, beginnend mit dem Ausbleiben der am besten prognostizierten Rezession aller Zeiten in 2023.

Natürlich war es BigTech, das den Leitindex auch seit Jahresanfang weiter nach oben gezogen hat, vor allem Nvidia mit dem riesigen Plus von 82 Prozent in der Spitze, aber auch Meta mit gut 37 Prozent. Bei den Sektoren im S&P 500 war es der Bereich Communication Services mit seinem Plus von über 15 Prozent oder Tech allgemein mit über 12 Prozent. Aber die Rally wurde breiter, auch die Bereiche Energy und Financials legten um jeweils 12 Prozent zu.

Immer wieder wurde das Thema Zinssenkungserwartungen und dessen Einfluss auf die Aktienmärkte rauf und runter diskutiert. Aber die Zinsen konnten nicht der Treiber für die Märkte im bisherigen Jahresverlauf gewesen sein, sonst hätte der Markt seit Januar ständig fallen müssen. Anfangs ging man noch von sieben Senkungen in diesem Jahr aus, zuletzt wurden am Markt nur noch drei in den Futures eingepreist. Es sind eindeutig Hoffungen auf ein „Soft Landing“.

In dieser Woche war Big Tech nicht mehr der große Treiber. Die weltweit größte Aktie, Microsoft, verlor 2,02 Prozent, die Nummer zwei, Apple, folgte mit einem marginalen Plus von 0.06 Prozent, während die Nummer drei, der große Highflyer Nvidia, sogar um 1,18 Prozent nachgab. Es wurde nichts mit dem Rekord von 12 Wochen an ununterbrochenen Kursanstiegen bei dem Chipdesigner.

Die großen Quartalsenttäuschungen waren Tesla mit einem Minus von 29,30 Prozent und vor allem Apple. Die bis vor Kurzem wertvollste Aktie der Welt fiel im ersten Quartal um 11,14 Prozent, während der S&P 500 um 10,8 Prozent gestiegen ist. Wer hätte dies zu Jahresbeginn erwartet?

Die bisherige Regel: „As Apple goes, so goes the Market“, hat an Gültigkeit verloren.

Am imponierendsten finde ich diese Grafik mit der Einordnung der 109 Börsentage des Jahres 2024 ohne eine Korrektur von mindestens zwei Prozent. Ein überaus selten vorkommende Börsenentwicklung und wir befinden uns jetzt schon deutlich über der roten Linie. Viele Tage dürfte es nicht mehr dauern, mit dieser unterdurchschnittlichen Volatilität:

S&P 500: Das Sentiment, in Dauerüberhitzung

Bei der Betrachtung der Euphorie an den Aktienmärkten ist es schon wieder vorbei mit der leichten Beruhigung des Sentiments der Privatanleger in den letzten beiden Wochen. Denn deren Bullenquote sprang in dieser Woche von 43,2 auf 50,0 Prozent, während sich das Bärenlager von 27,2 auf 22,4 Prozent verringerte. Der langjährige Durchschnitt bei den Optimisten beträgt 37 Prozent – die Stimmung der Privaten ist wieder im Extrembereich angelangt.

Die Investitionsquote der Institutionellen ist wieder auf über 100 Prozent gestiegen (103,88%), was auf den Einsatz von Hebel schließen lässt.

Das Stimmungsbarometer Fear&Greed von CNN steht fast wie angewurzelt bei 71 Prozent, am Ende des Bereichs von Gier, noch nicht in extremer Gier.

Eine interessante Information kam in dieser Woche von FINRA, einer vom US-Kongress beauftragten Organisation, die die Wertpapiermärkte überwacht. Man meldete den jüngsten Margin Debt, also die Beleihung von Wertpapierdepots. Dieser ist im Februar um 5,8 Prozent gestiegen (19,8% zum Vorjahresmonat), es war der vierte Monat in Folge, nachdem es vorher eine scharfe und über ein Jahr andauernde Korrektur dieser Kreditaufnahme gegeben hat. Diese Zahl dürfte sich im März noch einmal deutlich gesteigert haben. Die Gier der Anleger ist auch hier wieder zurück.

Die Freitagsschlusskurse

Obwohl es am Freitag nur geringe Kursveränderungen bei den Indizes in den USA gab, endete das Quartal mit neuen Allzeithochs bei Dow Jones und S&P 500. Es waren sehr erfolgreiche drei Auftaktsmonate mit 10 Prozent plus für den Leitindex, 9 Prozent plus für den Nasdaq Composite und 5 Prozent für den Dow Jones Average. Die Wochenveränderungen waren nicht mehr sehr ausgeprägt, möglicherweise verliert die Rally an Schwung.

Dow Jones: plus 0,12 Prozent, 39.807 Punkte, Vorwoche 39.475 Punkte

S&P 500: plus 0,11 Prozent, 5254 Punkte, Vorwoche 5234 Punkte

Nasdaq Composite: minus 0,12 Prozent, 16.379 Punkte, Vorwoche 16.428 Punkte

Russell 2000: plus 0,48 Prozent, 2124 Punkte, Vorwoche 2072 Punkte

Dax 40: plus 0,2 Prozent, 18504 Punkte, Vorwoche 18.205 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,01 Punkte, plus 1,8 Prozent, Vorwoche 13,05 Punkte

10-jährige US-Staatsanleihe: 4,206 Prozent, Vorwoche 4,21 Prozent

2-jährige US-Staatsanleihe: 4,628 Prozent, Vorwoche 4,596 Prozent

Ungewöhnlich stak präsentiert sich weiterhin der deutsche Leitindex, Dax 40. Der Performance-Index mit seiner starken internationalen Ausrichtung (82 Prozent), legte nun schon eine Rekordserie von sieben Tagen an neuen Allzeithochs in Folge hin. Nicht nur das, mit 26 neuen ATHs im ersten Quartal, stellte der Index sogar seinen Rekord aus dem Jahre 2015 ein.

Die Fed

Fed-Mitglieder erwarten nur eine Zinssenkung dieses Jahr – wäre dies eine gute oder schlechte Situation für die Börsen?

Ein wenig merkwürdig mutet es schon an, wenn aus dem Fed-Direktorium immer mehr Mitglieder den Festlegungen ihres Chefs Jerome Powell widersprechen, zu seinen avisierten drei Leitzinssenkungen in diesem Jahr.

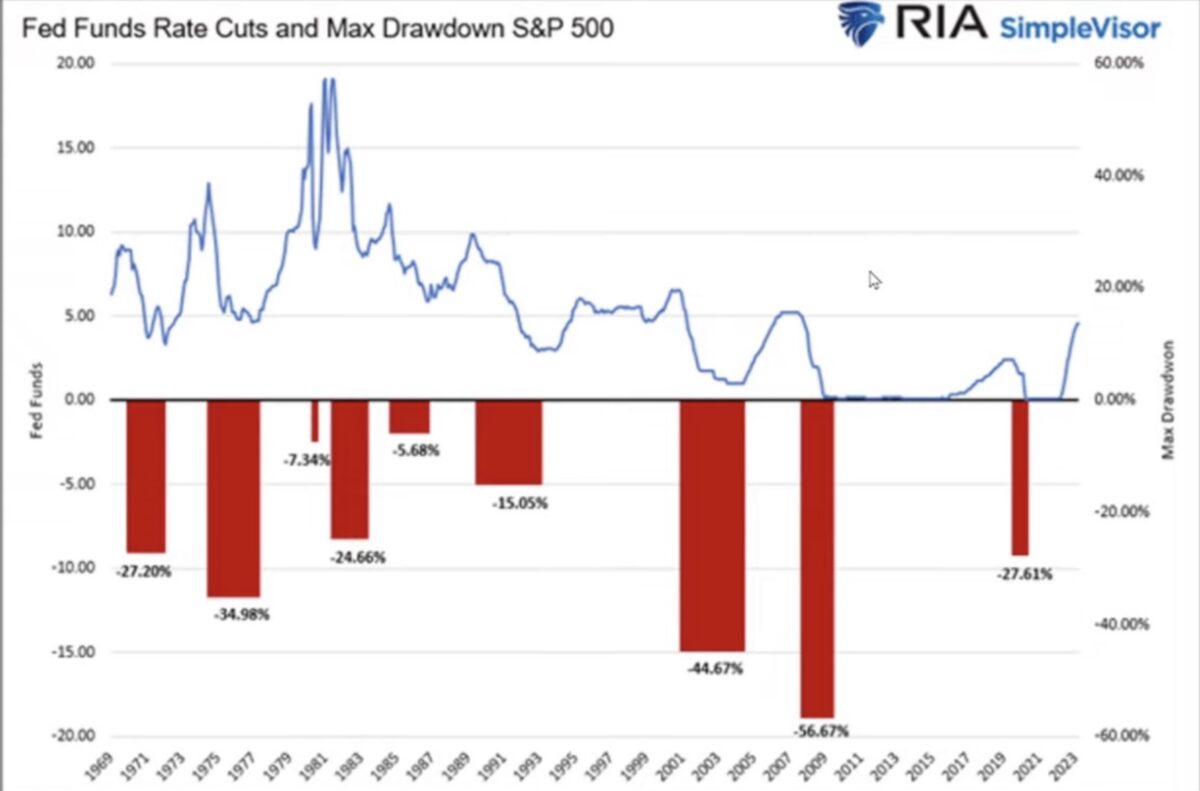

Deshalb lohnt es sich darüber nachzudenken, was dieses Szenario für Folgen für die Märkte haben könnte, anstatt davon auszugehen, dass die verschobenen Zinssenkung mit einer Belastung der Börsen einhergehen müssten. Denn wie war es in der Vergangenheit? Ein Zinschritt nach unten stand zumeist im Zusammenhang mit einer Rezession. Der durchschnittliche Rückgang des S&P 500 betrug dann 23,3 Prozent. Hier eine Übersicht, die die Folgen der Leitzinssenkungen seit 1970 visualisiert:

„Be careful what you wish for“, könnte man hier ausrufen, zumindest wenn die erhofften Senkungen auf eine deutliche Abschwächung der Wirtschaft zurückgehen.

Andererseits bleibt festzustellen: Historisch haben die Märkte von der letzten Zinsanhebung (Pivot) bis zur ersten Zinssenkung um durchschnittlich fünf Prozent zugelegt. Aber der Zinssenkungszyklus ist zunächst ein negativer Marktzyklus. In der Vergangenheit ging es sogar im Durchschnitt 213 Tage nach unten, bis nach der ersten Zinssenkung der Boden bei den Märkten gefunden war.

Ergo: Vielleicht ist es gar nicht so schlecht, wenn die Daten von Konjunktur und Arbeitsmarkt die US-Notenbank zum weiteren Abwarten zwingen. Allerdings hängt das Phänomen der inversen Zinskurven mit ihrer hohen Trefferquote für Rezessionen immer noch wie ein Damoklesschwert über den Märkten.

S&P 500: Antizipierte Unternehmensgewinne, oder was 2024 nicht schief gehen darf!

Warum ist der US-Aktienmarkt in den letzten Monaten so gestiegen? Klar war es die Euphorie um die künstliche Intelligenz, bei der (zeitweise) allein Nvidia für 29 Prozent der Gewinne im S&P 500 verantwortlich gewesen ist. Und natürlich ist es die Hoffnung auf niedrigere Zinsen im Jahr 2024, die viele Aktien bereits im Voraus hat steigen lassen. Immerhin ist der S&P 500 Equal Weight, bei dem alle Aktien gleichgewichtet sind, in diesem Jahr auch schon um 7,42 Prozent gestiegen.

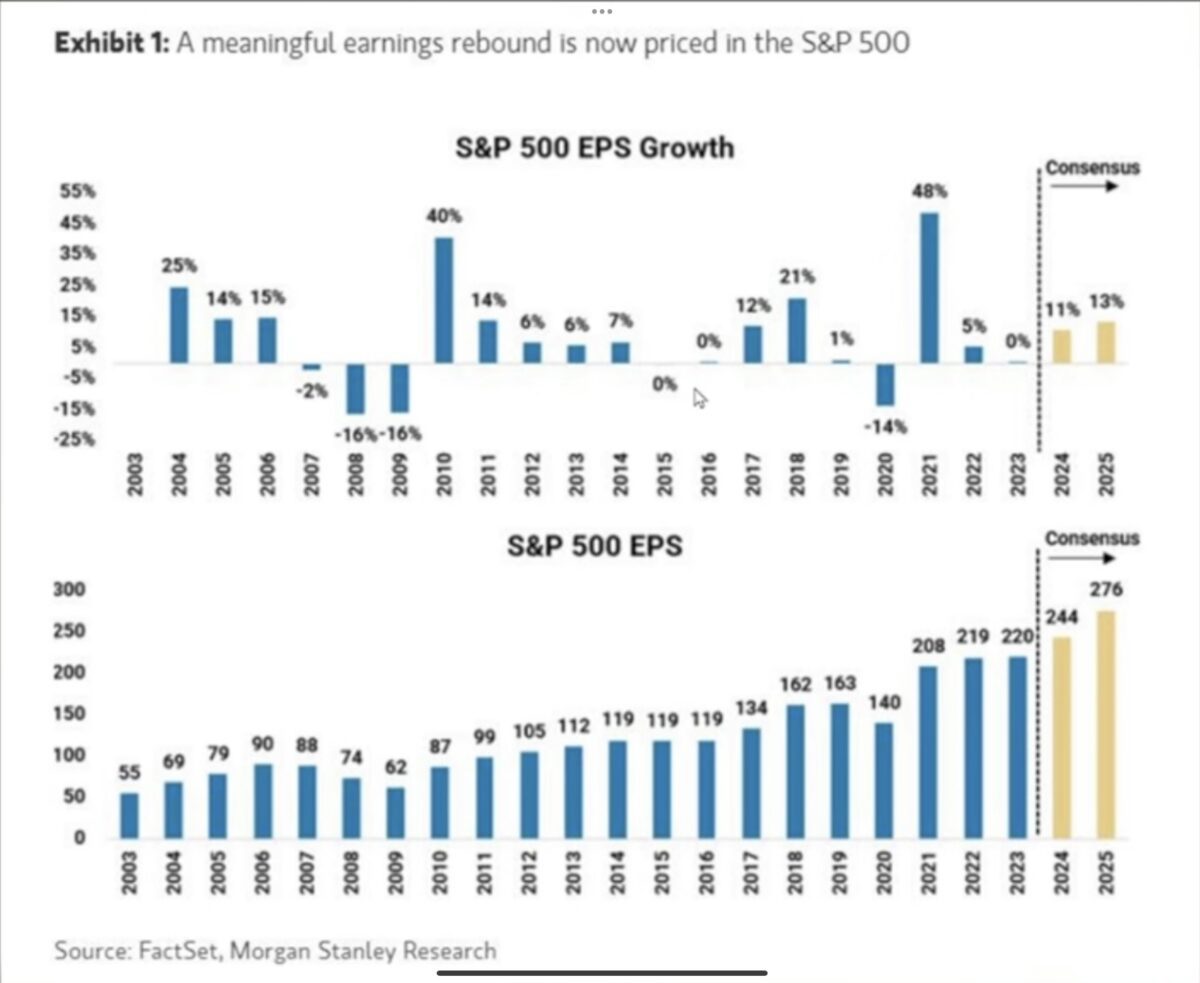

Hierin liegt das große Enttäuschungspotenzial für 2024. Bereits in wenigen Wochen gibt es die ersten Hinweise in der ersten Berichtsphase, ob die 11 Prozent Gewinnwachstum in diesem Jahr zu hoch gegriffen sind.

Hier eine Langzeitgrafik, die die Entwicklung der Gewinne beim S&P 500 aufzeigt:

Es gibt keine lineare Beziehung zwischen dem Verlauf des S&P 500 und den Unternehmensgewinnen – aber à la Longue besteht doch eine zeitversetzte Korrelation zwischen beiden.

Die US-Staatsschulden und das neue Narrativ der Fed

Alle starren auf die Inflation, auf das Ziel der US-Notenbank, welches doch so essenziell für die Geldpolitik ist. Aber, wie bereits mehrfach begründet, dürfte es der Notenbank noch um andere Zielstellungen gehen, insbesondere in einem Wahljahr.

Zunächst möchte man natürlich die Wirtschaft mittels gewaltiger Konjunkturprogramme am Laufen halten und gleichzeitig geht es um die Bewältigung des ausgeuferten Schuldenberges, der dem Staat von Monat zu Monat höhere Zinslasten aufgebürdet.

Die in Regierungskreisen so wenig thematisierten US-Schulden, die der bekannte Finanzmathematiker Nassim Taleb schon als Weißen Schwan bezeichnet hat. Weil man diese genau verfolgen und ihre Auswirkungen in der Zukunft beurteilen kann. Aktuell hat die US-Staatsverschuldung schon 34,6 Billionen Dollar erreicht, die Zinszahlungen die 1000 Milliarden Grenze überschritten. Wobei man hier immer noch nur einen durchschnittlichen Zinssatz von knapp unter 3 Prozent schultern muss. Im Frühjahr 2023 lag diese Quote noch bei 2,8 Prozent und Monat für Monat laufen billige Altanleihen aus.

Die Auktionen von 5- und 7-jährigen Anleihen in dieser Woche hatten gewaltige Volumina von 67 und 44 Milliarden Dollar, die Renditen lagen dabei um 4,2 Prozent.

Hier sieht man das Dilemma der US-Regierung: Finanzministerin Janet Yellen möchte sich nicht mit Langläufern verschulden, denn dann würde man den hohen Coupon für viele Jahre zu entrichten haben. Kurzläufer verschwinden rasch wieder und könnten unter Umständen billiger refinanziert werden. Aber wo liegen die Renditen für alle derzeit verfügbaren Staatsanleihen, besonders bei Kurzläufern? Finanzministerin Janet Yellen wäre da für eine Drei vor dem Komma sehr dankbar.

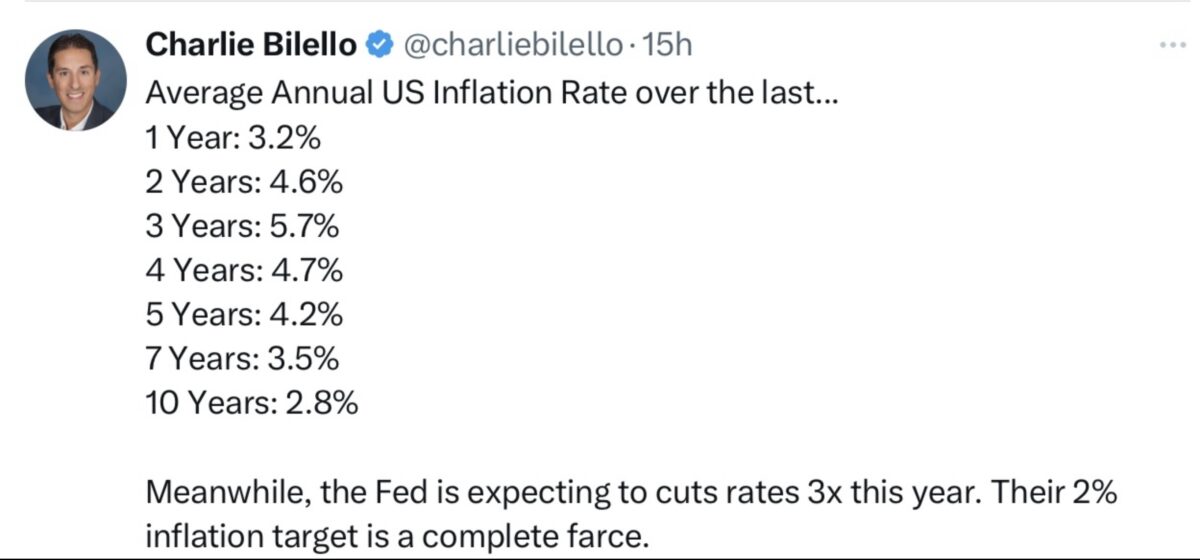

Vergessen Sie das 2-Prozent-Ziel der Fed

Beim Betrachten dieser Aufstellung von Charlie Bilello kann man sich fragen, wieso wird das Mantra der Fed eines Rückgangs der Inflation auf 2,0 Prozent wie ein unverrückbares Ziel, wie ein Gesetz vorgetragen? Die Niedrigzinsphase vor Corona war eher eine Ausnahme. Die Inflationsrate lag in den letzten Jahrzehnten zumeist über den avisierten zwei Prozent:

Auch wenn die Bemerkung Bilellos, das Inflationsziel von 2 Prozent sei eine Farce, schon sehr provokativ klingt. Die durchschnittliche Inflationsrate betrug in den USA über 150 Jahre gesehen, 3,15 Prozent.

Über das im Hintergrund schwelende Thema der finanziellen Repression wurde an dieser Stelle schon viel geschrieben. Denn was würde passieren, wenn die Inflationsrate unter die Rendite der Kapitalmarktzinsen fiele?

Mit Steuereinnahmen, die dann langsamer wachsen als die Zinsbelastung, in einem Staat mit über 34,6 Billionen Dollar Staatsschulden? Vergessen wir nicht, diese Schulden werden noch in diesem Jahr über 36 Billionen Dollar ansteigen.

S&P 500: Was wird der Monat April bringen?

Zu dieser Frage haben die Amerikaner wie immer eine Statistik parat. Der Börsenmonat April war der zweitbeste Monat des Jahres seit 1950, der drittbeste in den letzten 20 Jahre, der viertbeste seit seit 10 Jahren und dies gilt ebenso in einem Wahljahr.

Hier eine weitere Statistik von Ryan Detrick, die zudem auf die ungewöhnliche Serie von mindestens fünf Monaten mit ununterbrochen gestiegenen Aktienmärkten Bezug nimmt. Auf der Sicht von einem Jahr scheint es schon eine sehr positive Perspektive zu geben, auf Monatssicht eher nicht so deutlich:

Fazit

Wie eingangs erwähnt, herrschte in dieser Woche eine große, vorösterliche Ruhe, in der viele Fed-Mitglieder die Gelegenheit nutzten, sich ins mediale Rampenlicht zu stellen. Als ob sie bereits beurteilen könnten, wie sich Wirtschaft und Inflation in den nächsten Monaten entwickeln werden.

Der Aktienmarkt insgesamt stellt Viele wieder vor ein Rätsel. Denn es gibt so viele Parameter, die auf eine Überhitzung hindeuten, die eigentlich einer raschen Korrektur bedürften. Aber dass der Aktienmarkt nach der Fed-Sitzung so gestiegen ist, obwohl Chef Powell eigentlich nur das wiederholt hat, was er in den Wochen vorher festgestellt hat – die Sache mit den drei Zinssenkungen, – ist schon sehr ungewöhnlich.

Dies deutet prinzipiell darauf hin, dass der S&P 500 und die anderen US-Indizes weiter nach oben wollten oder mussten. Dass Viele mit einem Rückschlag gerechnet haben, mit der Reduzierung auf zwei oder nur einer Zinssenkung und sich diese wieder einmal eindecken mussten.

Aber natürlich liegt eine Korrektur in der Luft, wie schon in den letzten Wochen angedeutet, es fehlt eben nur der Auslöser. Nach 109 Tagen ohne Minikorrektur von zwei Prozent fragen sich Viele: „Wie kann es sein, dass…!“ Aber das ist wiederum ein Spezifikum der Börse. Es geschieht selten unmittelbar das Offensichtliche, einer der dies in seinen über 70 Jahren Börsenerfahrung schön in einen Börsenspruch verpackt hat, war André Kostolany:

An der Börse ist 2 mal 2 nicht 4, sondern 5 minus 1. Und das Minus 1 müsse man eben aushalten.

Na dann, Frohe Ostern!

Kommentare lesen und schreiben, hier klicken