Nicht nur die Investoren im großen S&P 500 starrten zuletzt auf die Kursentwicklung in den ersten fünf Handelstagen des Jahres. Auf die so genannte 5-Tagesregel, „wie die ersten fünf Tage, so das Jahr“, die aber kein eindeutiges Ergebnis brachte. Der Leitindex blieb nur wenige Zehntelprozent unter seinem Jahresschlussstand und schon kurz darauf nahm er sogar sein Allzeithoch mehrfach ins Visier. Was aber misslang, denn etwas höher als erwartete Inflationsdaten ließen die Anleger zunächst wieder Gewinne mitnehmen.

Also noch kein neues Allzeithoch beim S&P 500, eine Korrektur will sich zu Beginn des neuen Börsenjahres aber auch (noch) nicht etablieren, trotz der neunwöchigen Gewinnphase vor dem Jahreswechsel. Die großen Adressen sind anscheinend immer noch frustriert von ihrer Fehleinschätzung des Jahres 2023, wo man doch so sicher von einer Rezession in den USA ausgegangen war. Nachdem so treffsichere Indikatoren wie die inversen Zinskurven, oder auch die bereits seit 20 Monaten fallenden Frühindikatoren des LEI auf eine Wirtschaftsschrumpfung in den USA hinweisen. Aber immer wieder überraschen die Wirtschaftsdaten, ob vom Arbeitsmarkt oder vom Konsum, US-Finanzministerin Janet Yellen hat aus politischen Gründen schon einmal eine weiche Landung der US-Wirtschaft vorausgesagt. Deshalb sollte es im Wahljahr 2024 speziell um folgende Themen an den Aktienmärkten gehen: Um die wirtschaftliche Entwicklung, um das Soft Landing, um niedrigere Kapitalmarktzinsen. Der Kampf gegen die Inflation könnte 2024 an Bedeutung verlieren, das Wichtigste in einem Wahljahr ist ein stabiler Arbeitsmarkt, da das fehlende soziale Netz in den USA Arbeitslose sofort aus dem Konsum und in die Frustration gegenüber der Politik befördert.

Zunächst ein Rückblick auf die zweite Handelswoche des Jahres.

S&P 500: Auf der Suche nach der Richtung

Viel richtungsweisende Konjunkturdaten hat es im neuen Jahr noch nicht gegeben. Dieses war beim S&P 500 anfänglich geprägt von einer Branchenrotation, raus aus BigTech, rein in Small Caps und in zyklische Werte – aber nicht lange. Nach anfänglichen Gewinnmitnahmen bei den Magnificient Seven wurden Nvidia und Co wieder zurückgekauft, allerdings schwächeln Apple und Tesla bisher weiter. Beide mit minus 3,56 Prozent und minus 11,95 Prozent erstaunlich schlecht ins neue Börsenjahr gestartet.

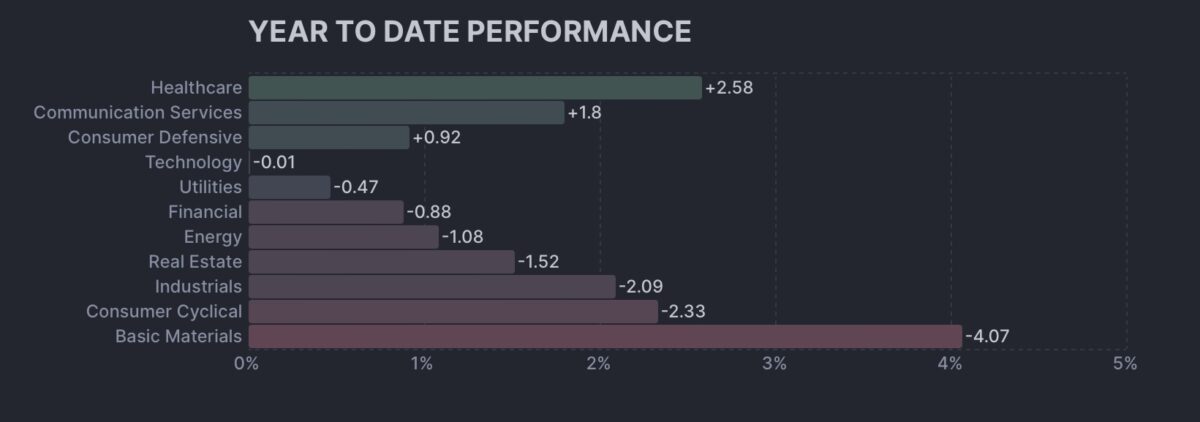

Was können wir aus der Sektorenperformance beim S&P 500 bisher entnehmen? Der lange vernachlässigte Gesundheitssektor ist zum Leben erwacht, zyklische Werte hängen stark hinterher. Der Markt scheint dem Soft Landing-Szenario noch nicht allzu viel Gauben zu schenken. Hier die bisherige Performance der elf Sektoren im S&P 500:

Der Gesamtmarkt schwankt in einer Range, die hier im Stundenchart des Futures auf den S&P 500 zwar recht nach Berg- und Talfahrt aussieht, aber die Amplituden der Kursbewegungen sind in Prozenten gerechnet nicht allzu groß:

Der schwache Jahresauftakt und die bisherigen Daten zur Wirtschaft, zum Arbeitsmarkt und zur Inflationsentwicklung, haben aber Sentiment und Positionierung von Big Money nicht besonders beeinträchtigt.

Die große Anzahl der Bullen bei den Privatanlegern hat sich bei der letzten Erhebung mit 48,6 Prozent überhaupt nicht zur Vorwoche verändert, jene der Bären ist nur leicht von 23,5 auf 24,2 Prozent gestiegen. Die Euphorie aus dem Dezember hat nur wenig abgenommen.

Die Großanleger haben ihre hohe Positionierung von 102,7 Prozent vom Jahresende (Window Dressing) zwar zu Jahresbeginn zurückgefahren, auf etwa 71 Prozent, aber schon eine Woche später wieder über 80 Prozent angehoben. Das erklärt die anfängliche Schwäche der Magnificient Seven zu Jahresauftakt, denn ohne Big Money könnten diese Billionen-Werte nicht groß bewegt werden.

Das Angstbarometer Fear&Greed, welches aus sieben Einzelindikatoren wie der Absicherung der Investoren (Put/Call-Ratio) oder auch dem Marktmomentum, der Marktbreite besteht, um nur einige zu nennen, liegt mit 71 Prozent immer noch am Eingangsbereich zur extremen Gier.

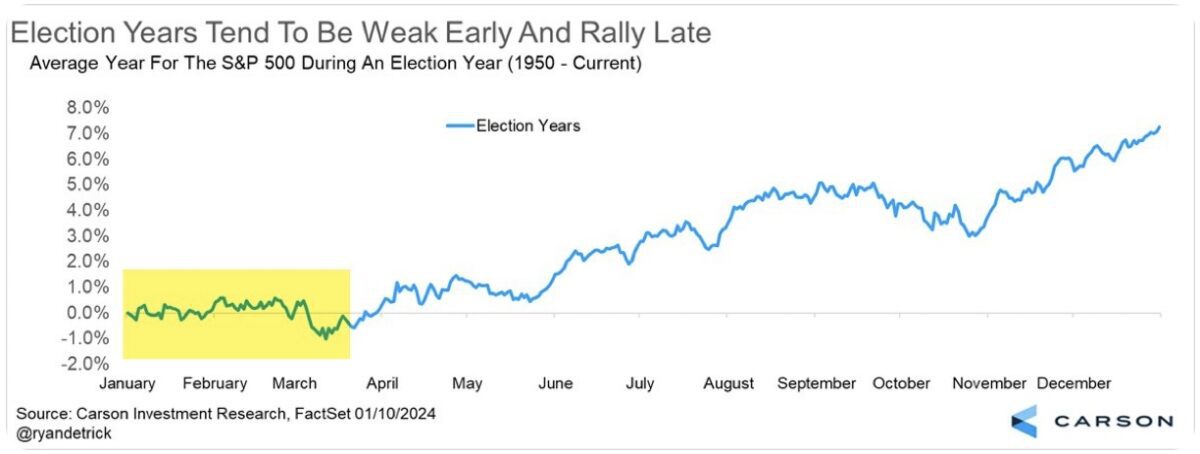

Man könnte also sagen, eine Korrektur liegt sehr wahrscheinlich in der Luft, wenn nicht im Januar, dann im Monat Februar/März. Würde auch zu dieser Grafik eines durchschnittlichen Börsenjahres in einem Wahljahr passen, wie aus einem Tweet von Ryan Detrick ersichtlich:

Aufgeschoben ist nicht aufgehoben. Vergessen wir nicht, in etwa zwei Drittel der Zeit in einem Börsenjahr laufen die Kurse seitwärts, Trends wie im Herbst 2023 oder bei der Jahresendrally sind eher die Ausnahme. Die Lage ist noch ziemlich uneindeutig, wenngleich die Geopolitik immer als Möglichkeit eines externen Schocks herangezogen wird. So wie jetzt im Roten Meer – aber wie lange wird sich der Yemen, eines der ärmsten Länder der Welt mit einem Bruttoinlandsprodukt von 23 Milliarden Dollar es noch erlauben können, terroristische Angriffe auf die wichtige Handelsroute der Welt zu starten. Wie wird eine westliche Allianz zuschlagen, sollte es ausgerechnet in einem US-Wahljahr zu längeren Beeinträchtigungen von Lieferketten und zu einem Anstieg der Preise kommen? Sicherlich ist es im Interesse des Iran, die Lieferschwierigkeiten im Westen zu befördern, die Inflation durch höhere Transportkosten anzufachen und den Ölpreis nach oben zu treiben. Aber gerade dies werden die Amerikaner nicht zulassen. Wie viele Kriege hat man wegen Öl schon begonnen/unterstützt, wenn es um die Versorgung mit dem schwarzen Gold ging?

Am Freitag hat die Berichtssaison für Q4 des Jahres begonnen, traditionell mit einigen Großbanken.

Die Ergebnisse waren gemischt, die Reaktion auf die Ergebnisse eher mager. Also auch von dieser Seite bisher keine großen Erkenntnisse.

Die Freitagsschlusskurse

Nach dem ersten Wochenminus nach neun Wochen mit steigenden Notierungen, ging es mit dem S&P 500 in dieser Woche wieder nach oben, um 1,9 Prozent. Seit Jahresanfang ist allerdings auf Index-Sicht noch nicht viel passiert. Ebenso zu Wochenschluss, wie folgende Kursentwicklungen aufzeigen.

Die Tages und Wochenveränderungen:

Dow Jones: minus 0,31 Prozent, 37.593 Punkte, Vorwoche 37466 Punkte

S&P 500: plus 0,08 Prozent, 4783 Punkte, Vorwoche 4697 Punkte

Nasdaq Composite: plus 0,02 Prozent, 14.972 Punkte, 14.522 Punkte

Russell 2000: minus 0,23 Prozent, 1950 Punkte, Vorwoche 1951 Punkte

Dax 40: plus 1,0 Prozent, 16.704 Punkte, Vorwoche 16.595 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 12,72 Punkte, plus 2,25 Prozent, Vorwoche 13,38 Punkte

10-jährige US-Staatsanleihe: 3,946 Prozent, Vorwoche 4,042 Prozent

2-jährige US-Staatsanleihe: 4,152 Prozent, Vorwoche 4,395 Prozent

Die Mär von der (aktuellen) Zinsmacht der Fed

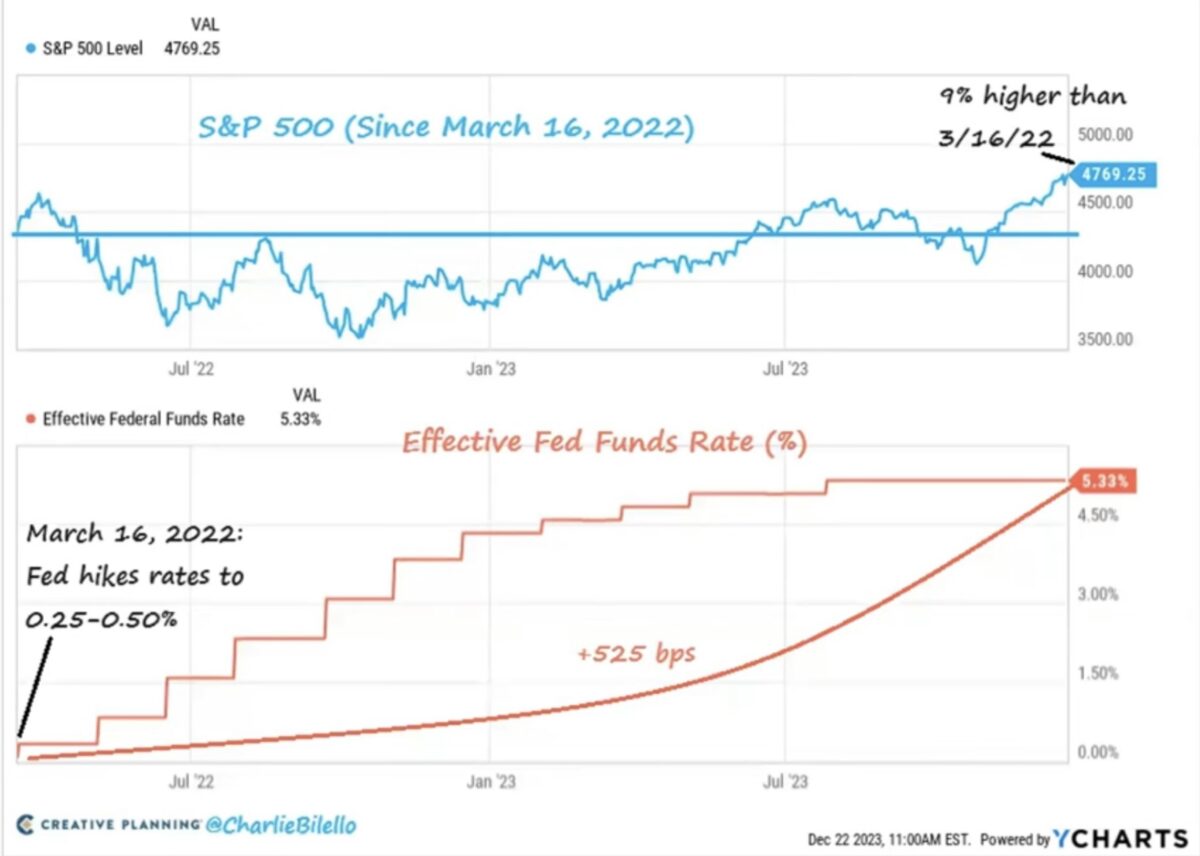

Bei den US-Inflationsdaten (CPI) wurde es wieder einmal deutlich, worum es in der letzten Zeit bei der Beurteilung von Zinsen, Fed-Politik und Wirtschaft geht. Die Marktteilnehmer versuchen aus den Daten herauszulesen, wie es um die Konjunktur und um die Inflation im nächsten Jahr steht. Daraus resultieren die Kapitalmarktzinsen, die wiederum die Bedingungen für Kredite und den Konsum bestimmen. Die Fed spielt derzeit nur eine untergeordnete Rolle, mit ihren Dotplots. Egal ob sie zwei, drei oder vier Zinssenkungen ankündigt, entscheidend ist doch, was der Kapitalmarkt daraus macht. Wie in der letzten Woche dargestellt. Die Fed hat in 16 Monaten die Zinsen um 525 Basispunkte angehoben und dennoch ist der S&P 500 seither um 9 Prozent gestiegen.

Weil sich die Wirtschaft eben stabil entwickelt hat und die Kapitalmarktzinsen begonnen haben nachzugeben. Und bei einem Anstieg der langen Renditen fallen eben die Aktienmärkte, so wie im August bis Oktober letzten Jahres. Als die Kapitalmarktzinsen von vier auf fünf Prozent stiegen und vice versa von November bis Dezember.

Die Fed ist zwangsläufig „Behind the Curve“, weil sie sich an rückwärtsgewandte Daten wie Arbeitsmarkt und Inflation auszurichten hat und nicht auf Indikatoren blicken kann, die die wirtschaftlichen Entwicklung vorhersagen. Die Rendite bei den 2-jährigen US-Staatsanleihen steht aktuell bei 4,15 Prozent, also preist der Markt von dieser Seite Zinssenkungen um 120 Basispunkte ein.

Entscheidend ist die Fed natürlich (Don’t fight the Fed), wenn sie aktiv am Anleihemarkt eingreift, d.h. wenn sie durch Quantitative Easing Anleihen kauft und damit deren Renditen drückt. Oder durch Overnight-Geschäfte Liquidität in die Märkte spült oder entzieht. Mit ihren Leitzinsen beeinflusst sie nur die ganz kurzlaufenden Renditen, aber nicht die Langläufer. Die zehnjährige US-Anleihe wird durch den Markt bestimmt und dieser Zinssatz ist die Benchmark für die Konsumentenkredite, ob Kreditkarten- oder Immobilienkredite.

Wie hatte es Fed-Chef Powell im letzten Jahr selbst ausgedrückt: Wir navigieren auf hoher See unter bewölktem Himmel.

US-Konjunktur: Warum der Konsument (noch) nicht in die Knie geht

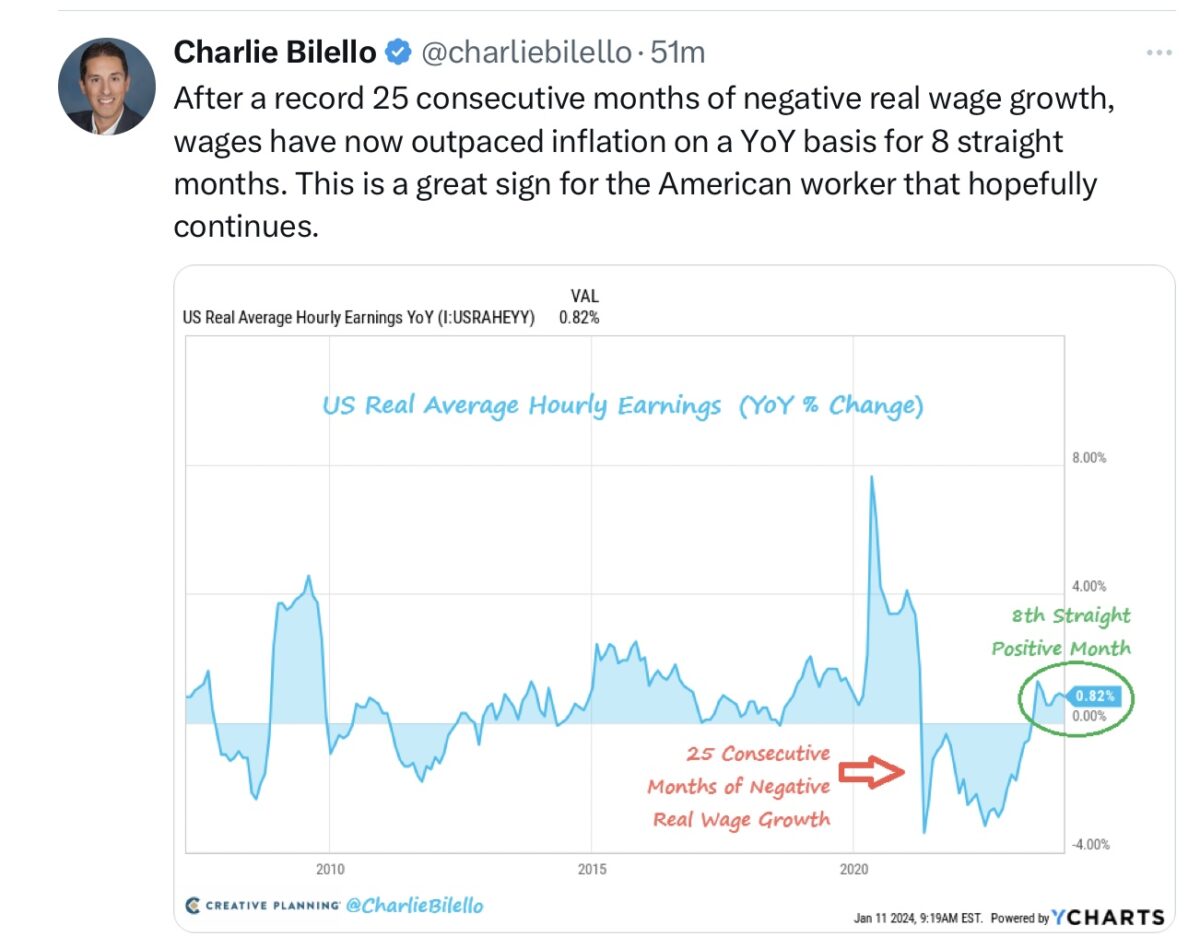

Der US-Konsument steht erfahrungsgemäß für etwa 70 Prozent des Bruttosozialprodukts in den USA. Deshalb auch die Maßnahmen der Regierung während Corona (Helikopterschecks), schon unter Trump, um alles zu unternehmen diese wesentliche Komponente der Wirtschaft nicht abstürzen zu lassen. Aber nach und nach wurden diese riesigen Summen, die in der Corona-Phase nicht ausgegeben werden konnten, aufgebraucht. Viele Beobachter gingen deshalb davon aus, dass bereits im Herbst 2023 der große Einbruch mangels Kaufkraftverlust der überschuldeten Amerikaner kommen müsse. Aber durch die stetig sinkende Inflationsrate, bei gleichzeitig Demografie-bedingten höheren Lohnabschlüssen entstand Kaufkraft in den USA – durch diese Differenz bei den Lohnsteigerungen und der Inflationsrate. Wie es diese Grafik von Charlie Bilello aufzeigt.

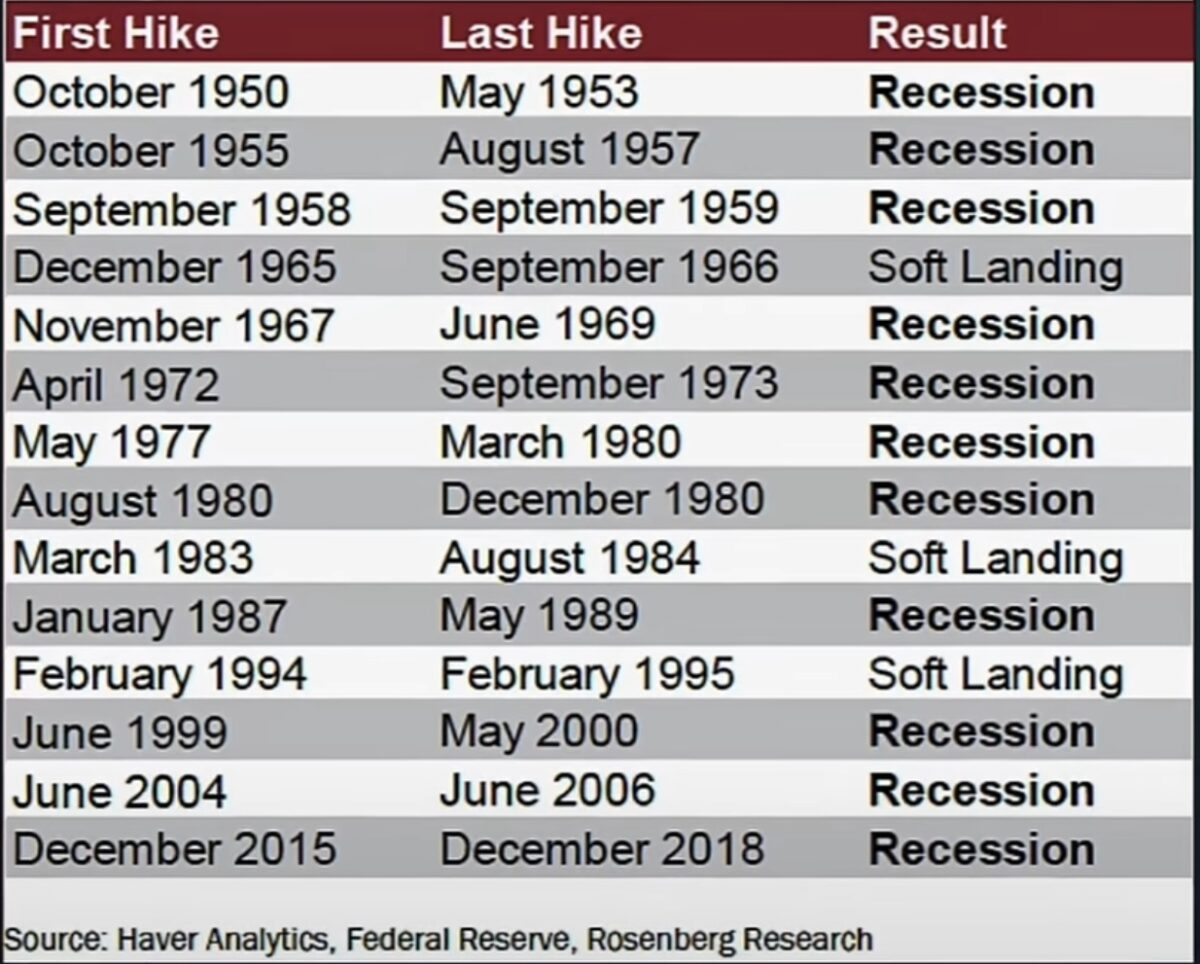

Nach 25 Monaten an negativem Lohnwachstum in den USA, ist dieses jetzt schon acht Monate positiv. Sollte 2024 tatsächlich ein Soft Landing gelingen?

Etwas was nur selten gelungen ist. Starke Zinsanhebungen ohne darauffolgende Rezession.

US-Zinspolitik und die gestiegene Inflationsrate

Immer wieder flammt die Diskussion auf, dass die US-Notenbank die Zinsen nicht absenken kann, falls die Inflationsdaten nicht weiter deutlich nach unten zeigen. Der Anstieg der Headline-Inflation von 3,1 auf 3,4 Prozent im Dezember (Jahresrate) hat wieder Bedenken aufkommen lassen. Und zahlreiche Statements von Fed-Mitgliedern halten diese Unsicherheit am köcheln. Aber hat Fed-Chef Jerome Powell nicht versprochen transparent sein zu wollen und das bedeutet, dass er die Märkte nicht überraschen will. Ich habe es bereits schon in einem Artikel erwähnt: Seit 2009 hat die US-Notenbank keine einzige Zinsentscheidung gefällt, die nicht kurz vorher von den Märkten erwartet worden ist. Sollte sich also das Fed Watch Tool im Februar nicht nach unten bewegen, so wird die erste Zinssenkung in neun Wochen erfolgen.

Das FedWatchTool zeigt immer noch eine sehr hohe Wahrscheinlichkeit für den ersten Zinsschritt am 20. März.

Übergeordnet betrachtet stellt sich die Frage: Brauchen die USA mittelfristig nicht höhere Teuerungsraten, um von ihrer hohen Verschuldung herunterzukommen? Mit Wachstum alleine wird dies bei einem Niveau der Staatsschulden von über 122 Prozent nicht möglich sein. Es wird nur kein Politiker dies je so formulieren, denn eine erhöhte Inflation – und die damit verbundene finanzielle Repression – ist so etwas wie eine Steuer, die vor allem den kleinen Mann trifft. Nicht so sehr den Vermögenden, auch nicht den großen Aktionär, denn durch eine moderate Inflation erhöht sich das nominale Wachstum und dies schlägt sich für gewöhnlich auch in den Aktienkursen nieder. Stichwort: Preissetzungsmacht der Unternehmen.

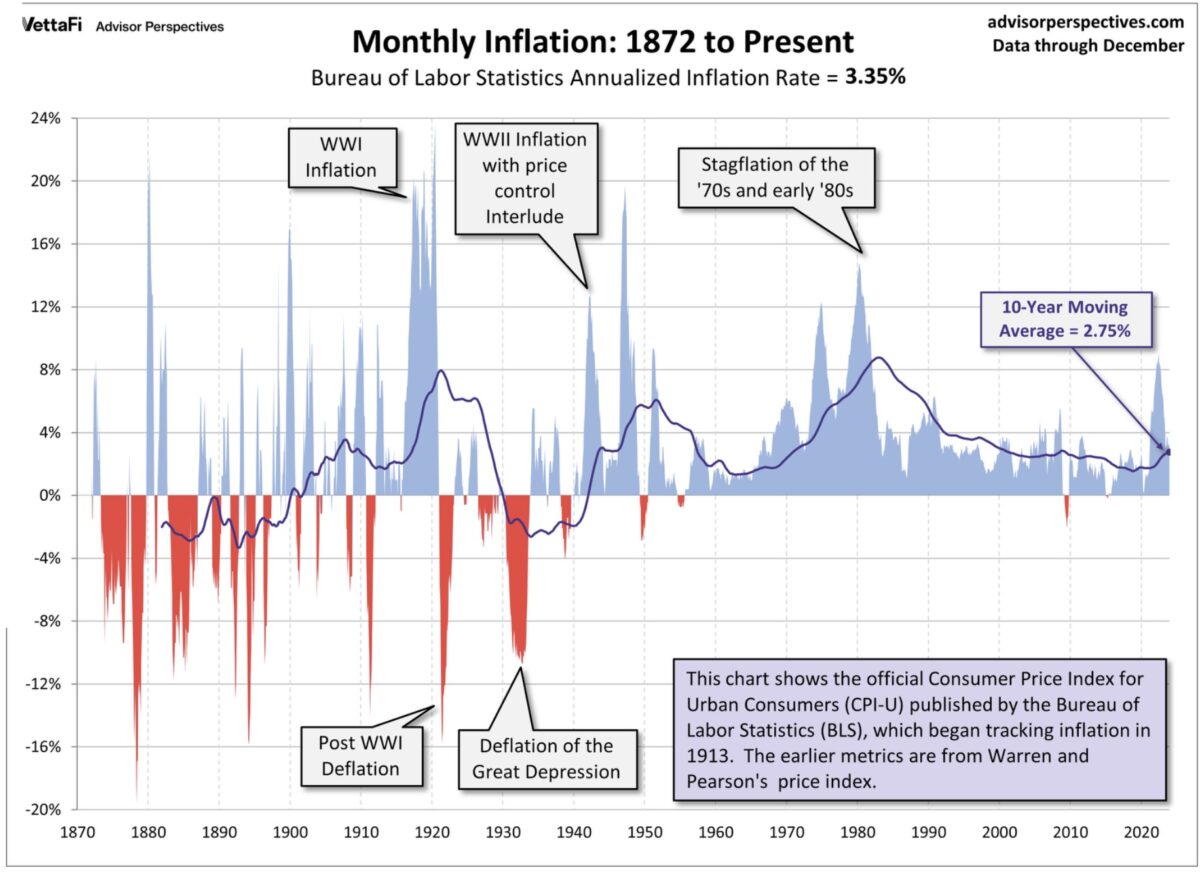

Das jetzige Inflationsniveau liegt im Übrigen auf einem Durchschnittswert für die USA über einen sehr langen Zeitraum:

Hat sich Jerome Powell nicht bereits selbst verraten, als er bei seiner letzten Pressekonferenz im Dezember auf die Frage einer Journalistin „Warum senkt die Fed nicht die Leitzinsen, wenn der Zielkorridor von zwei Prozent erreicht ist?“ geantwortet hat: „Dann könnte es zu spät sein.“

Fazit

„Ab Montag beginnt das Börsenjahr erst so richtig, denn dann sind die Anleger aus dem Weihnachtsurlaub zurück, Big Money zurück am Markt“, so eine Zeile im letzten Wochenüberblick.

Die Kurse beim S&P 500 und anderen US-Indizes sind seither angestiegen, aber ein klares Bild hat sich seither nicht ergeben. Die große Diskussion dreht sich aktuell um die Zinspolitik der Fed, was aus meiner Sicht aber nicht besonders weiterhilft, in der Einschätzung von Wirtschaft und Börse im Wahljahr 2024.

Die US-Notenbank ist weiterhin eine Getriebene der Märkte, abhängig von den Konjunkturdaten und natürlich auch von der Politik. Auch wenn dies Jerome Powell nicht zugeben würde, er wird höllisch aufpassen nicht zu lange auf der Bremse zu stehen, sollte sich die Konjunktur doch stärker abkühlen. Ein nachgebender Arbeitsmarkt ist etwas, was sich kein amtierender Präsident in einem Wahljahr wünscht, die Erfahrungen, die der aktuelle Fed-Chef mit dem letzten und möglicherweise neuen Regierungschef gemacht hat, dürfte er und sicherlich einige seiner Kollegen nicht vergessen haben.

Ob ein Soft Landing 2024 gelingt, hängt in großem Maße natürlich auch von den Kapitalmarktzinsen ab, deren Höhe Konsum, Wirtschaft und auch den US-Haushalt prägen. In einem Jahr mit einem fast zweistelligen Billionen-Dollar-Betrag an zu verlängernden Staatsschulden. Bessere Financial Conditions sind kein Damoklesschwert für die Fed, sondern Voraussetzung für eine sanfte Wirtschaftslandung. Wie würden Verbraucher und Unternehmen bei Kapitalmarktzinsen von über fünf Prozent reagieren, wenn 2024 immer mehr Kredite zu verlängern sind? Selbst Fed-Chef Powell hat zuletzt betont, dass die volle Wirkung der Zinsnaßnahmen noch nicht zu spüren sei.

Ein Worst Case, oder zumindest ein Bad Case wäre eine US-Rezession, mit einem sinkenden Steueraufkommen, einem Anstieg der Arbeitslosigkeit und nachgebenden Aktienmärkten. Was sich aber ein Donald Trump in der jetzigen Phase wünscht.

It’s Economy, Stupid, dürfte in diesem Jahr besonders gelten. Sollte sich eine Rezession in den USA andeuten, wird sich all der „Notenbank-Speak“ von Jahresanfang als redundant erweisen. Die Notenbank wird die Zinsen 2024 senken, über 104 Billionen Dollar Gesamtverschuldung der USA erlauben kein „Higher for Longer“. Und darin liegt das langfristige Problem der USA. Ein Großteil des Wachstums der Wirtschaft wird aktuell durch die Defizitpolitik des Staates generiert. Eine jährliche Neuverschuldung des Staates von 7,5 Prozent zum Bruttoinlandsprodukt ist auf Dauer nicht durchhaltbar. Irgendwann wird man die Rechnung dafür serviert bekommen.

Jerome Powell wird sich zurückhalten mit Einschätzungen zur Wirtschaft, weiter „unter bewölktem Himmel navigieren“. Schafft er ein Soft Landing, wird er zum Super-Notenbanker, kommt es zur Rezession, wird er zum Buhmann, der wieder einmal zu spät dran war.

Kommentare lesen und schreiben, hier klicken

Mir missfällt die Konzernstrategie der Deutsche Bank AG unter dem jetzigen Vorstandsvorsitzenden Christian Sewing.

Weder bekennt er sich zur energiepolitischen Agenda der Öl-Allianz OPEC+/Energiemix bestehend aus ca. 28% fossilem Erdöl, fossilem Erdgas, Wasserstoff, Wasserkraft, Sonnenenergie, Atomenergie, Kohleindustrie, Windenergie und Biomasse im Zusammenhang mit dem Finanzprodukt Rohstoffsicherungsgeschäft/Hedgefonds, noch zu einer multipolaren Außenwirtschaftspolitik auf Grundlage der UN-Charta. Andauernd bekomme ich von meiner Hausbank E-Mails unter dem Motto Wasserstoffstrategie. Was hat dieser Herr eigentlich für einen Schaltfehler?