Das Psychospiel um die Jahresperformance für S&P 500 und Nasdaq geht weiter. Waren nach der dreimonatigen Korrektur zwischen Juli und Oktober die Manager in der aktiven Fondsbranche noch unterinvestiert, im Bereich der Hedgefonds sogar stark short aufgestellt, so hat sich dies in den letzten Wochen dramatisch geändert. Viel Kapital ist an die Märkte geflossen, viel wieder einmal in die Highflyer des Jahres, den Magnificent Seven, die vorherigen Verlusten wurden aufgeholt. Aber was nun? Sich wieder aus dem Markt verabschieden, weil eine Korrektur überfällig ist oder doch nicht, weil man bei nur schwachen Abgaben wieder vor einem Problem steht, was an jedem Jahresende Bedeutung hat, wenn es ein gutes Aktienjahr gewesen ist?

In diesem Fall sollte man als aktiver Geldverwalter im Jahresabschlussbericht schon die Gewinner des Jahres im Depot haben, sonst kommt man bei den Kunden schwer in Erklärungsnot – mit den bekannten Folgen. Jedoch ist nach derart opulenten Gewinnen im Monat November eine Korrekturphase sehr wahrscheinlich. Zu extrem war das Verhalten der Anleger von einem Extrem ins andere – salopp ausgedrückt: „Von zu Tode betrübt“ auf „himmelhoch jauchzend“.

Erfahrungsgemäß neigen die kommenden zwei Wochen nach Thanksgiving zur Kursschwäche, oftmals bedingt durch steuerinduzierte Verkäufe bei den Verlierern des Jahres, dem Tax Loss Selling.

Zunächst ein kleiner Rückblick auf eine in den USA verkürzte Handelswoche.

S&P 500: Das Emporschleichen der Kurse

Was für ein Monat November für S&P 500, aber auch für den US-Technologieindex Nasdaq.

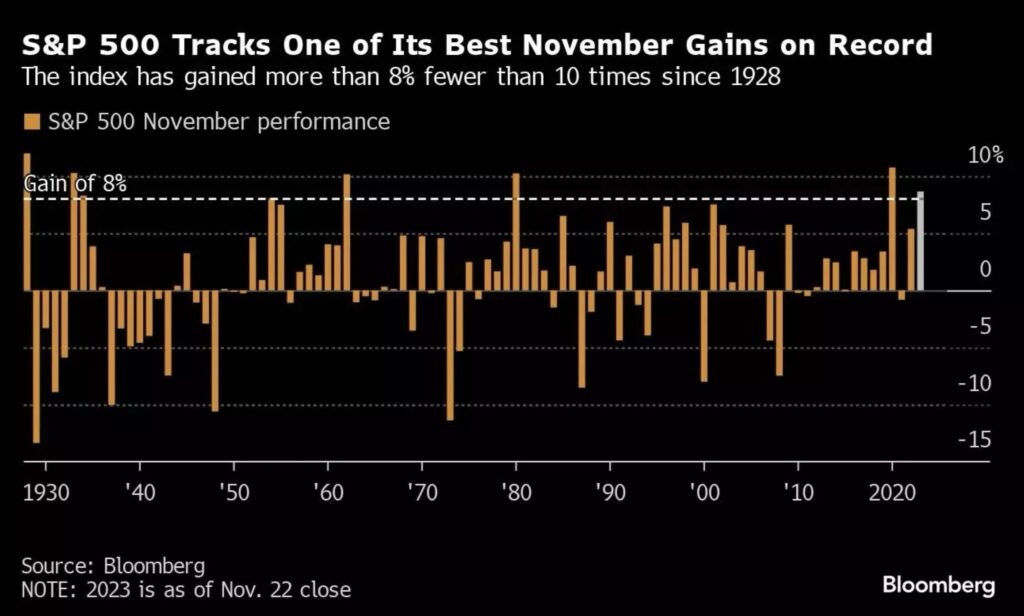

Auf knapp zweistellige Verluste in der Herbstphase bis zum 27. Oktober folgte eine Eindeckungs- und Aufholrally der Unterinvestierten, wie sie es in einem November nicht oft gegeben hat. Bisher ein Plus von 8,7 Prozent beim marktbreiten Index, der letzte große Schub kam nach den besser als erwarteten Inflationsdaten zu Monatsmitte. Der Stundenchart des S&P 500 zeigt es: Die Kurse zogen weiter nach oben, trotz des großen Anstiegs scheute man sich davor Gewinne mitzunehmen, auch nicht in der gewohnt positiven Woche um Thanksgiving und dem Shopping-Event Black Friday.

Über die Hintergründe für diesen fast schon erwartbaren Anstieg der Kurse war in den letzten Wochen ausführlich berichtet worden. Eine Investitionsquote von Big Money von 24,82 Prozent am 25. Oktober konnte nicht länger Bestand haben in einem insgesamt positiven Börsenjahr, auch wenn dies nur durch eine extrem geringe Marktbreite zustande kam. Tempi passati, jetzt ist man im NAAIM-Index der Großanleger bei knapp 78 Prozent angelangt. Wie die Grafik aber anzeigt, ist dies jedoch noch immer kein ungewöhnlich hoher Investitionsgrad.

Genauso wie der Sentiment-Indikator Fear&Greed, der mit 68 Prozent noch nicht die Zone der extremen Gier erreicht hat.

Anders das Sentiment, welches mit einem Bärenanteil von nur noch 23,6 Prozent fast das Tiefstniveau von Anfang August erreicht hat – vor der mehrwöchigen Korrekturphase. Alarmierend niedrig liegt auch das Put/Call-Ratio der spekulativen Investoren und auch das Volatilitätsbarometer VIX mit einem über 40-prozentigen Einbruch der letzten Wochen in die 12-er-Zone. Dies ist der niedrigste Stand seit Januar 2020. Man ist sehr sorglos, unabgesichert, sehr auf die Beständigkeit der Jahresendrally vertrauend. All das hat zu den stärksten Zuflüssen in Aktien seit Februar 2022 geführt.

Jetzt kommt aber die Phase der jahresübliche Schwäche beim S&P 5000 und anderen US-Indizes nach Thanksgiving – es fehlt nur der Anlass, typischerweise relativ unspektakulär, aber geeignet die schwachen und gierigen Hönde aus dem Markt zu spülen. Oft als Skakeout-Day, wie es die Angelsachsen auszudrücken pflegen.

Die Wirtschaftsdaten in dieser Woche vermochten es nicht, die Märkte einzubremsen. Ob ein den 19. Monat in Folge gefallener Sammelindex der US-Frühindikatoren LEI , schlechteren Auftragseingänge langlebiger Güter, nachlassendem Verbrauchervertrauen, weiter schlechten Daten vom US-Häusermarkt, negativen Signalen bei den Ergebnissen der US-Einzelhändler, dafür aber wieder bessere Arbeitsmarktdaten bei den wöchentlichen Erstanträgen. Es war wieder alles dabei, lockte aber die Investoren nicht aus der Reserve.

Nächste Woche könnten es die PCE-Daten sein, die für Unruhe sorgen, weil sie von der Fed stark beachtet werden. Aber es sind Zweifel angebracht, ob die nächsten und bald letzten Inflationsdaten des Jahres wirklich das Inflationsgespenst noch kurzfristig aufwecken können. Ich erwarte eher das Gegenteil – in der Inflations-Headline – bei den massiv eingebrochenen Ölpreisen, zuletzt stark gefallenen Gaspreisen und Spritpreisen, die gerade die neunte Woche in Folge nachgegeben haben.

Die Wochenschlusskurse

Der Freitag brachte erwartungsgemäß keine große Bewegungen bei den Indizes, mit einem verkürzten Handel nach einem Feiertag. Aber nach der langen Korrektur von Ende Juli bis Ende Oktober erleben wir schon Woche vier mit Gewinnen beim S&P 500: Plus 5,85 Prozent, plus 1,3 Prozent plus, plus 2,24 Prozent und nun plus 1,0 Prozent in der Thanksgiving-Woche. Die Tagesveränderungen:

Dow Jones: plus 0,33 Prozent, 35.390 Punkte, Vorwoche 34.947 Punkte

S&P 500: plus 0,06 Prozent, 4559 Punkte, Vorwoche 4514 Punkte

Nasdaq Composite: minus 0,11 Prozent, 14.250 Punkte, Vorwoche 14.125 Punkte

Russell 2000: plus 0,67 Prozent, 1807 Punkte, Vorwoche 1797 Punkte

Dax 40: plus 0,2 Prozent, 16.029 Punkte, Vorwoche 15.919 Punkte (Xetra-Schluss)

Trotz aller Konjunktursorgen wurde die Marke von 16.000 Punkten beim deutschen Leitindex zurückerobert.

Volatilitätsindex VIX: 12,46 Punkte, minus 2,66 Prozent, Vorwoche 14,88 Punkte

10-jährige US-Staatsanleihe: 4,474 Prozent, Vorwoche 4,439 Prozent

2-jährige US-Staatsanleihe: 4,955 Prozent, Vorwoche 4,898 Prozent

Der Börsenmonat November ist noch nicht ganz vorbei, aber wenn es so bliebe, würde er mit seinem 8,7 Prozent plus als einer der besten Monate in die Statistik eingehen.

S&P 500: Warum die Jahresendrally unspektakulär auslaufen könnte

Es gibt derzeit sehr viel Verwunderung über die unglaublich heftige Gegenbewegung seit Ende Oktober mit zweistelligen Kurssteigerungen in nur 20 Handelstagen.

Aber dies war in erster Linie der extremen Lage geschuldet: Der mehrfach beschriebenen Unterinvestitionen von Big Money, einer extremen Short-Positionierung von Hedgefonds und so weiter.

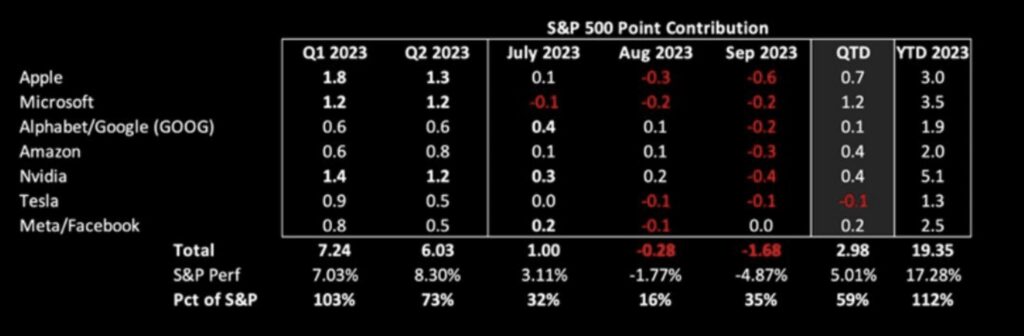

Aber es war eben nicht der breite Markt, sondern die großen sieben Tech-Werte, die für das große Plus beim S&P 500 und noch mehr beim Nasdaq 100 gesorgt hatten. In der letzten Spalte dieser Übersicht sieht man die Prozentpunkte, die die einzelnen Werte zum Plus beim S&P im Jahr 2023 beigesteuert haben (Stand vor Thanksgiving).

Damit stellt sich aber vor dem Monat Dezember die große Frage:

Ungeachtet einer möglichen Korrektur beim S&P 500 von ein paar Prozent, die aus technischen Gründen jederzeit kommen kann, warum sollte Big Money 20 Handelstage vor Weihnachten noch einmal groß aus dem Markt aussteigen?

Würde man in den verbleibenden Tagen große Milliardenbeträge aus dem Markt abziehen, wie dann mit ebensolchen wieder in den Markt zurückkehren? Über zwei Drttel der Aktien liegen in festen Händen, bei nachlassenden Umsätzen in den letzten Handelstagen sind große Positionswechsel schwierig. In diesem technologisch getriebenen Ausnahmejahr sollte man schon die Magnificient Seven im Abschlussbericht eines großen Fonds vorweisen können. Wie sonst seinem Kunden erklären, warum sich die Gebühren für einen aktiven Fonds rechnen?

Wie schon bereits mehrfach erwähnt, in den letzten Wochen eines Jahres gibt es abhängig vom bisherigen Jahresverlauf ein großes psychologisches Thema und das lautet Window Dressing. Im übrigen sind Renditen von 10-20 Prozent plus pro Jahr die häufigsten, die man für ein Aktienjahr im S&P 500 statistisch beobachten kann. Hier die ewige Renditeverteilung, seit es den Index gibt.

Das erklärt auch die sehr hohe Quote für positive Renditen in den Monaten November/Dezember, wenn das Jahr bis Oktober zweistellig im Leitindex zugelegt hatte. In diesem Jahr liegen wir bisher knapp unter der 20 Prozentschwelle, einer Performance, die gar nicht so selten ist.

US-Leitzinsen 2024: Übertreiben die Märkte in ihren Erwartungen in den Futures?

Vielerorts wird angemahnt, dass die Einpreisung von Zinssenkungen durch die Federal Reserve von mindestens 4 mal 25 Basispunkte übertrieben sei. Aber was wäre, wenn sich wirklich eine Rezession verwirklichen und die Inflation dabei auf 2 Prozent sinken würde?

Dann müsste der US-Staat dennoch 8 Billionen Dollar an Anleihen verlängern, zu hohen Coupons und das bei einem sinkenden Steueraufkommen. Das wäre dann das Gegenteil von finanzieller Repression, nämlich die Entschuldung des Staates durch eine Inflation, die etwas über dem Zinsniveau liegt. Die Staatsschulden würden im Verhältnis zum Bruttoinlandsprodukt nämlich stark ansteigen.

Dann könnte etwas passieren, was Bond-Guru Jeff Gundlach schon vor wenigen Wochen angedeutet hat. Die Fed könnte in Not geraten und die Zinsen sogar um bis zu 200 Basispunkte im Jahresverlauf senken. Damit wäre natürlich nicht der Weg zu Nullzinsen geebnet, denn dieses Experiment hatte einen extrem negativen Ausgang und wird nicht wiederholt werden. Außerdem liegen die US Zinsen bei 5,5 Prozent und bis ganz nach unten bräuchte man schon eine Kaskade an Zinssenkungen.

Bekämen wir tatsächlich die historische Anomalie eines Soft Landings nach einem derart straffen Zinszyklus, so wären derartige Zinssenkungen natürlich geldpolitischer Unsinn. Alles spekulative Überlegungen, aber an der Börse muss auch immer das Gegenteil des Mainstreams ins Kalkül genommen werden. Was ist also das große Thema, in Bälde?

It’s Recession, Stupid.

US-Wirtschaft: Wie steht es um den Konsum?

Wohl in keinem anderen größeren Staat ist eine Wirtschaft so abhängig von der Konsumbereitschaft seiner Bürger wie im Land der unbegrenzten Kreditkarten. Schließlich wird das Inlandsprodukt in den USA mit über 70 Prozent vom Verbraucher und seinen Ausgaben geprägt. Anders ausgedrückt – der US Konsument würde sich mit seiner Wirtschaftsleistung in der Nähe der zweitgrößten Volkswirtschaft der Welt, China, platzieren.

Deshalb werden die Daten am wichtigsten Shopping-Tag des Jahres, am Black Friday, einen Wink mit dem Zaunpfahl liefern, wie es um die Zahlungsfähigkeit und – Bereitschaft des Konsumenten steht. Drei Jahre lang hatten die Zuwendungen der Politik, über opulente Arbeitslosenunterstützung und Helikoptergeld schuldenfinanziert, den US-Bürger über Wasser gehalten, obwohl er seit geraumer Zeit bereits 21 Prozent für seine Kreditkartenüberziehungen bezahlen muss. Die es in den USA im Übermaß gibt, in einer Anzahl, die sogar die Zahl der US-Bewohner übersteigt (allein 400 Millionen durch Mastercard und Visa) und es ist, wie bereits öfters in Zahlen dargestellt, der Dienstleistungssektor sowie der Konsum, die maßgeblich für die US-Wirtschaft verantwortlich sind.

Wenn es hier bergab geht, wäre es auch vorbei mit einem Soft Landing, aber auch mit dauerhaft höheren Zinsen. Denn eines kann die USA mit Sicherheit nicht verkraften: sinkende Steuereinnahmen und exponenziell steigenden Zinsbelastungen, die unweigerlich aus der zu Ende gegangenen Nullzins-Ära entstehen müssen.

Der Black Friday ist mit seinen gigantischen Umsätzen, seinen Rabattschlachten, ein Fingerzeig für die US-Regierung und für die US-Notenbank, die auch gespannt auf die Zahlen warten. Über 130 Millionen Amerikaner sollen nach Medienberichten den Tag zum Shoppen nutzen. Die Amerikaner sind teilweise schon extrem kaufsüchtig, laut CNBC würden 25 Prozent der Konsumenten noch heute die Schulden ihres Kaufrauschs des Vorjahres bezahlen.

Deshalb gilt auch in punkto Konsum: Die staatlichen Prognostiker aus Regierung und Notenbank haben auch keine wirtschaftliche Glaskugel, wenngleich man das aus den vielen Äußerungen von Geldpolitikern fast annehmen könnte.

Fazit

Auch vier Wochen vor den Festtagen gilt weiter die Feststellung: Es war bisher schon ein ungewöhnliches, fast schon irreales Börsenjahr 2023. Mit unglaublich vielen Aufregerthemen, von der Bankenkrise im Frühjahr mit der zweit- und drittgrößten Bankenpleite in den USA, bis zum Israel-Konflikt. Aber die Börsen wurden aus kurstechnischer Sicht recht wenig davon in Mitleidenschaft gezogen, der maximale Rückgang von gut 10 Prozent entsprach nicht einmal dem Langzeit-Median von 13 Prozent.

Das liegt wahrscheinlich am taumelnden Anleihemarkt, der im Bereich der 10 bis 30-jährigen Staatsanleihen Rückgänge bis 50 Prozent und mehr vom bisherigen Hoch verzeichnen musste. Das ist aber wieder einmal eine Ex-Post-Betrachtung, die sich sehr spektakulär liest, aber für die zukünftige Positionierung recht irrelevant ist. Denn nach drei Jahren mit fallenden Anleihekursen dürfte es mit hoher Wahrscheinlichkeit kein viertes geben.

Sollte da das US-Wahljahr 2024 wieder ein Jahr mit geringer Aktienvolatilität sein? Aus jetziger Sicht schwer vorstellbar.

Kurzfristig könnte der Jahresendrally etwas der Dampf ausgehen, Korrekturtage folgen aus technischen und steuerlichen Gründen, gut 30 Wochentage vor dem Jahresultimo. Aber sollte es nicht zu einem externen Ereignis kommen, welches einen Gamechanger verursacht, so dürfte sich beim S&P 500 kein größerer Abwärtsdruck bis zum Bilanzstichtag ergeben. Wieso sollte ein aktiver Fondsmanager jetzt die Werte wieder verkaufen, die im Jahr die große Performance gebracht haben und dann im Jahresabschlussbericht wieder mit etwas „heruntergelassenen Hosen“ dastehen?

Das ist der kurzfristige Ausblick, das Jahr 2024 aber steht unter einem anderen Stern. Wie immer schwer prognostizierbar, aber um jetzt etwas Wasser in den Wein zu gießen: Für eine zu optimistische Betrachtung der mittelfristigen Lage besteht aus aktueller Sicht auch nicht allzu viel Anlass.

Zwar würden die eingepreisten Zinssenkungen der Notenbank die Konditionen für den Aktienmarkt grundsätzlich verbessern, aber historisch war eine erste Zinssenkung nach einem Pivot zumeist mit Kursverlusten verbunden. Weil regelmäßig eine Schwäche der Wirtschaft die Ursache für den Zinsschritt war, was auch die Gewinne der Unternehmen reduzieren musste.

Anders formuliert: Kurz- und mittelfristig wäre eine moderates „higher for longer“ gar nicht so verkehrt für die Kapitalmärkte, nach einem Jahrzehnt des monetären irrationalen Überschwangs.

Der monetäre Faktor ist stets der wichtigste für die Börsen, aber man unterschätze nicht den Timelag. Etwas was in diesem Zyklus in Extremform vorliegt, man denke nur an inverse Zinskurven oder fallende Frühindikatoren, von der Auswirkung von Zinssenkungen erst gar nicht zu reden.

Kommentare lesen und schreiben, hier klicken

Vielen Dank Herr Müller.

Wie immer eine top Analyse, die es auf den Punkt trifft.

Wenn ein grosser Anleger ( z.B. Norwegischer Staatsfonds ) im ersten Halbjahr sehr gut arbeitet, im 3.Quartal eine Klatsche einfängt und Ende November wieder gut dasteht, könnte man annehmen ,dass diese vernünftigen Leute nicht mehr weiter pokern und Gewinne absichern.Klar macht Herr Müller gute Analysen, aber an die starken Zinserhöhungen hat er auch nie geglaubt.

Ein Kompliment vom Euphoriekönig sollte jedoch stutzig machen.

Danke, sehr guter Artikel.