Die aktuelle Rallye bei S&P 500, Nasdaq und Co überrascht derzeit selbst Optimisten. Nach dem Sturz in den Korrekturmodus (über 10 Prozent minus) seit Ende Juli, legten die großen Indizes von Ende Oktober gleich um einen fast zweistelligen Prozentsatz zu. Die Stimmung schlug binnen weniger Tage von einem Extrem ins andere um, zumindest was die Absichten zur Positionierung betrifft. Absicht ist das eine, aber die Umsetzung eben das andere. Klar kann sich die Bereitschaft in Aktien zu engagieren, in kurzer Zeit verdoppeln, aber bei Big Money (der aktiven Fondsbranche) und den Anlagesummen von Abermilliarden Dollar wird das Ganze schon schwieriger. Bei 70/80 Prozent der Aktien, die sich in festen Händen und fast nie angerührt werden, würde dies bedeuten, dass manche Kurse der restlich verfügbaren Positionen so richtig nach oben schössen.

Aber der permanente Anstieg über drei Wochen hinweg, deutet eben schon darauf hin, dass das große Geld so nach und nach in den Markt gelangen konnte, trotz der hohen Summen. Natürlich kann dieser Anstieg sich nicht bis zum Jahresende linear fortsetzen, die Märkte sind überkauft und es gibt noch etwas anderes, was in jedem Jahr zu dieser Zeit eine große Rolle spielen kann: Tax Loss Selling oder die steuerbedingten Aktienverkäufe.

Zunächst ein Rückblick auf die vergangenen Börsenwoche.

S&P 500: Wie Phönix aus der Asche

Dass es nach drei Monaten an Kursverlusten nach oben gehen, die Saisonalität zuschlagen und Window Dressing einsetzen würde, konnte man beim marktbreiten S&P 500 durchaus erwarten.

„Wollen Anleger Rally nicht verpassen oder klettern die Kurse an der Wand der Angst,“ waren die Titel meiner Berichte in den letzten Wochen, die das Phänomen beschrieben, welches häufig zu Jahresende auftritt, wenn die großen Anleger unterinvestiert, pessimistisch eingestellt sind und vor allem hinter hinter ihrer Benchmark zurückliegen. Das konnte man in diesem Jahr besonders stark in der aktiven Fondsbranche, speziell bei Hedgefonds beobachten – wenn dann oft nur ein kleiner Hoffnungsschimmer ausreicht, um eine Eindeckungsrally in Gang zu setzen, die zumeist auch fundamentalen Gründen entgegenläuft. Aktuell: FOMO, Fear of Missing Out, in Extremform.

Die ausgelöst wurde durch den Rückgang der langlaufenden Renditen, nachdem einige finanzstarke Spekulanten ihre Wetten auf Kursverluste bei langlaufenden Anleihen eingestellt hatten.

Auf die mögliche Konfliktlage mit der Underperformance der aktiven Fondsbranche gegenüber der Benchmark (aber auch den passiven ETFs) hatte ich schon im Sommer hingewiesen, weil diese in diesem Jahr so ausgeprägt ist. Es wurde in den Medien nicht darüber berichtet, von Banken erst recht nicht, denn wer würde seine Schieflagen schon öffentlich kommunizieren?

Angefacht wurde die Rally weiter durch niedriger als erwartete Inflationsdaten, die eine nochmalige Beschleunigung der Kursgewinne zur Folge hatten. Hierzu noch mehr im nächsten Abschnitt.

Die Investoren wetteten sofort auf ein Ende der Zinsanhebungen der US-Notenbank, da Fed-Chef Powell immer wieder betont, datenabhängig handeln zu wollen. Die Wahrscheinlichkeit einer weiteren Zinspause am 14. Dezember stieg im FedWatchTool schlagartig auf selten gesehene 100 Prozent, die Erwartungen für Zinssenkungen wurden hinsichtlich Zeitpunkt und Ausmaß stark nach vorne verlegt.

Wie seltsam klingen da die Reden der vielen Notenbanker in diesem Zusammenhang, die sehr häufig betonen, es gäbe noch viel zu tun, um das Inflationsziel zu erreichen.

Der Future auf den S&P 500 zeigt das Ausmaß der November-Hausse:

Die Wahrscheinlichkeit eines guten Jahresendes ist damit weiter gestiegen. Wenn es historisch bis Mitte November um mindestens zehn Prozent mit dem S&P 500 nach oben gegangen war.

Eine überaus seltene Statistik: Don’t fight the Likelihood..

Bei der Anlegerstimmung der Privatanleger gab es im Vergleich zur Vorwoche nur eine marginale Veränderung. Der Anteil der Bullen stieg von 42,6 auf 43,8 Prozent, die Investitionsquote der Großinvestoren stieg aber von 61,76 auf 72,06 Prozent. Das Stimmungsbarometer Fear&Greed ist von Panik bis in den unteren Bereich der Gier (58 Punkte) gestiegen. Da hatte man schon andere Parameter in diesem Jahr erlebt. Die Investitionsquote von Big Money lag Ende Juli bei über 100 Prozent, Fear&Greed mehrfach über 80 Punkten.

S&P 500: Unterstützung durch die Inflationsdaten

Ein Mitgrund für die starke Börsenentwicklung bei Dow Jones, S&P 500 und Nasdaq in dieser Woche waren zweifelsohne die Daten zur Teuerung in den USA. Als da wären: Der Rückgang bei den allgemeinen Verbraucherpreisen in der Jahresveränderung – CPI (von 3,7 auf 3,2 Prozent), bei den Erzeugerpreisen (von 2,2 auf 1,3 Prozent), durch die negativen Export- und Importpreise und zuletzt durch den Rückgang der bezahlten Preise beim Philly Fed Index.

Hinzu kamen noch höhere wöchentliche Erstanträge mit 231.000, statt der erwarteten 220.000. Was für Fed-Chef zu einem Problem werden könnte, da er versprochen hat, bei seiner Geldpolitik datenabhängig zu reagieren. Wie will er da weiter den warnenden Finger heben?

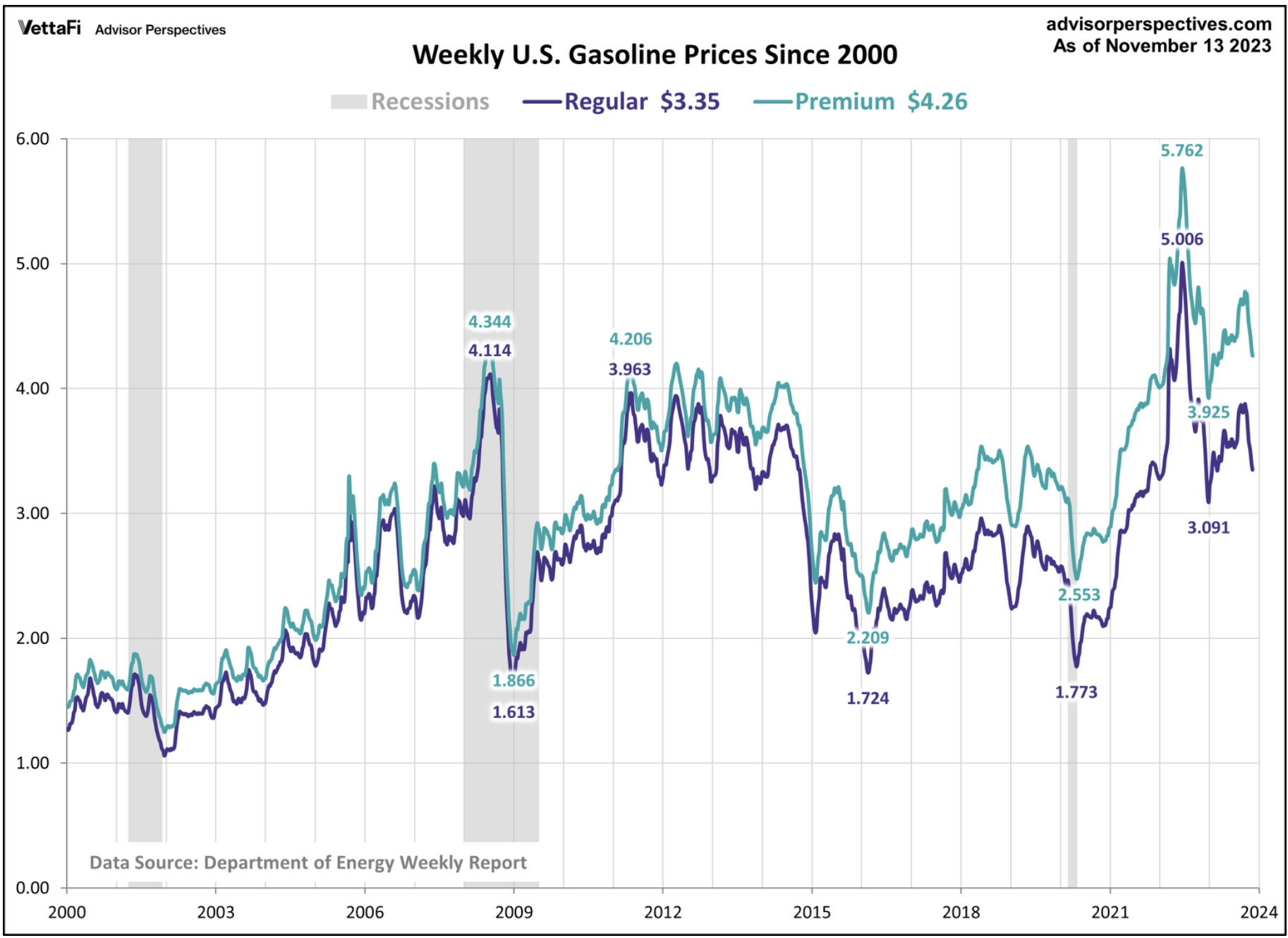

Zumal die US-Benzinpreise in dieser Woche das achte Mal in Folge gefallen sind, ein Ölpreis, der nun schon vier Wochen abwärts tendiert, während der Jahresvergleich damit noch einmal negativer ausfallen müsste (Basiseffekt).

Hier die politisch und gesellschaftlich so wichtige Spritpreisentwicklung in den USA:

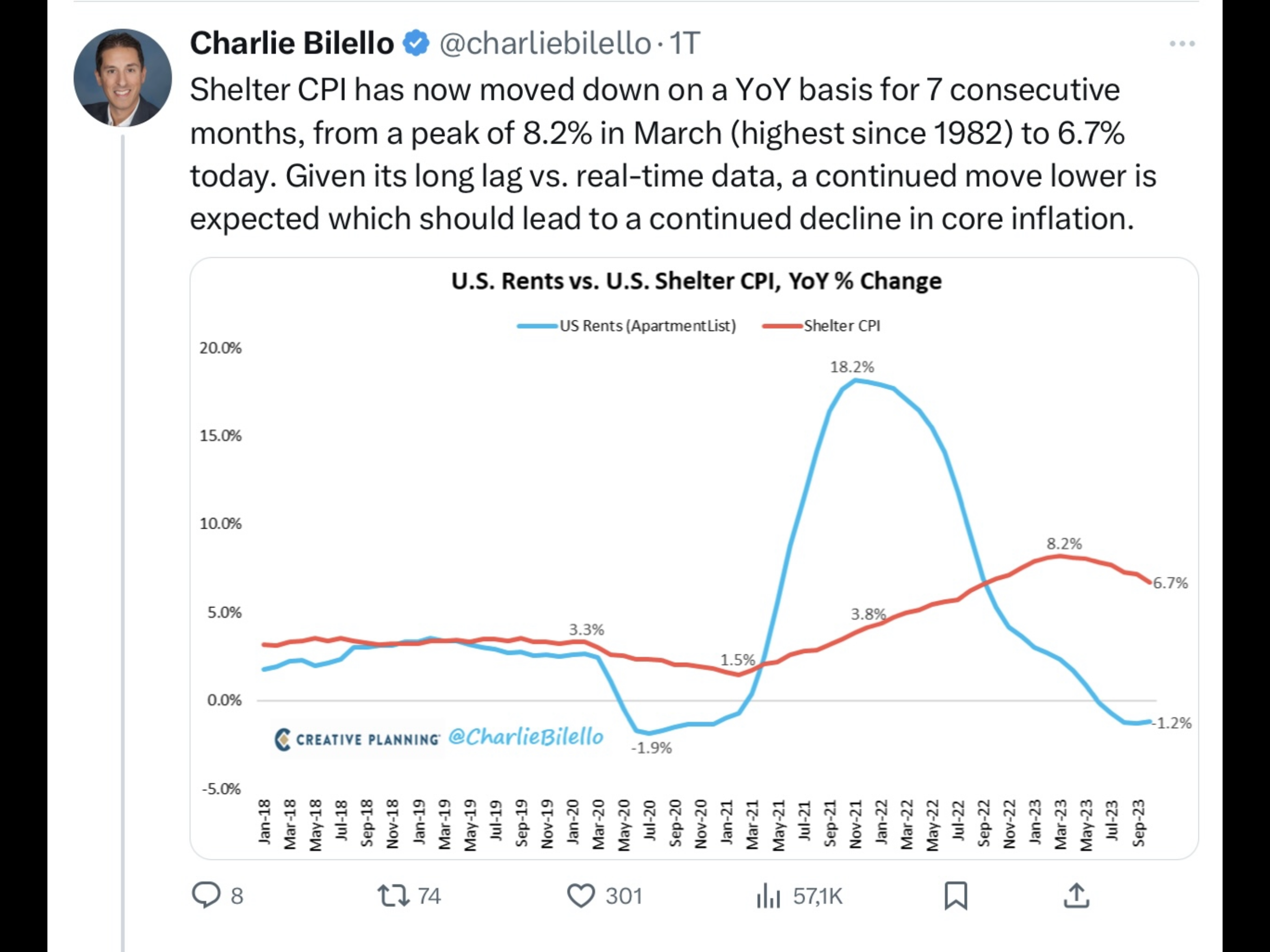

Neben den rückläufigen Lebensmittelpreisen gibt es eine weitere disinflationäre Entwicklung von einem Faktor, der zwar veraltete Daten einarbeitet, aber gleichzeitig ein hohes Gewicht im CPI von einem Drittel besitzt.

Wie im Chart von Charlie Bilello ersichtlich, der Faktor Shelter ist langsam rückläufig:

Ergo: Ohne externen Schock in den letzten Novembertagen könnte die Headline-Inflation im nächsten Monat sogar unter die 3-Prozent-Marke fallen.

Der Wochenschluss

Nach der großen Erleichterungsrallye in der ersten Novemberwoche mit plus 5,85 Prozent, der Folgewoche mit 1,3 Prozent plus, jetzt schon die dritte Woche mit einem 2,24 Prozent Kursgewinn beim großen S&P 500. Der Spruch „Stärke gebiert Stärke“ hat in dieser Marktphase besondere Bedeutung, weil es nach der Fast-6-Prozent-Woche keine Gewinnmitnahmen gab – der Druck für die Unterinvestierten steigerte sich weiter. Das Prinzip der Reflexivität an den Märkten schlug unbarmherzig zu. „Es muss doch eine Korrektur kommen“, dachten Viele und genau deshalb kam sie zunächst nicht.

Am Freitag sorgte der kleine Verfall für einen weiteren Tag mit Kursstillstand.

Dow Jones: plus 0,01 Prozent, 34.947 Punkte, Vorwoche 34.283 Punkte

S&P 500: plus 0,13 Prozent, 4514 Punkte, Vorwoche 4415 Punkte

Nasdaq Composite: plus 0,08 Prozent, 14.125 Punkte, Vorwoche 13.798 Punkte

Russell 2000: plus 1,35 Prozent, 1797 Punkte, Vorwoche 1705 Punkte

Dax 40: plus 0,8 Prozent, 15.919 Punkte, Vorwoche 15.234 Punkte (Xetra-Schluss)

Kaum zu glauben. Ausgerechnet in der Woche mit weiteren Nachrichten zur Konjunkturschwäche Deutschlands stieg unser Leitindex um 4,5 Prozent.

Volatilitätsindex VIX: 14,88 Punkte, minus 1,76 Prozent, Vorwoche 14,19 Punkte

10-jährige US-Staatsanleihe: 4,439 Prozent, Vorwoche 4,62 Prozent

2-jährige US-Staatsanleihe: 4,898 Prozent, Vorwoche 5,052 Prozent

Es war die Woche der Marktbreite. Der S&P 500 Equal Weight stieg um 3,2 Prozent, der Russel 2000 gleich um 5,42 Prozent.

S&P 500: Tax Loss Selling, oder warum es demnächst zu Kursrückgängen kommen könnte

Das Thema ist aktuell, vor einem Jahr konnte man dazu in einem Artikel an dieser Stelle lesen:

Der Fall des Nasdaq 100: Ist es der Tax-Loss-Selling-Effekt?

„Der Tech-Index Nasdaq hat den schwächstem Dezember-Anfang seit 1975 vollzogen. Bis Mitte der Woche, mit minus 4,4 Prozent, trotz gefallener Kapitalmarktzinsen, die bisher stets für Aufschwung bei den Growth-Titeln gesorgt hatten. Schließlich werden die Wachstumstitel, deren Gewinne man in der Zukunft abdiskontiert, mit fallenden Zinsen mehr wert. Aber es könnte eine Erklärung für diese Anomalie geben, den sogenannten Tax Loss Selling Effekt“.

Der Verkauf von Verlustbringern am Ende eines Börsenjahres, um diese mit Gewinnen zu verrechnen oder als Verlustvortrag ins neue Jahr zu übertragen. Diese gab es im Jahr 2022 zur Genüge, man denke nur an die Verluste von Meta oder zuletzt Tesla.

Entscheidend ist aber die Wash Sale Rule, eine Spezialität des US-Steuerrechts, welches eine Schonfrist von 30 Tagen vorschreibt, in der die verkauften Titel nicht zurückgekauft werden dürfen. Ansonsten ist der Steuereffekt verloren.

Wenn man also im Januar mit Wachstumstiteln, denen man weiter Potenzial zuschreibt, starten möchte, so eignet sich eben der Beginn des Monats Dezember als geeigneter Zeitpunkt für dieses finanztechnische Manöver. Die großen Tech-Titel haben seit 2021 etwa 7,4 Billionen Dollar Verlust eingefahren. Und gerade diese befinden sich eben hochkonzentriert im Technologie-Index Nasdaq 100.“

So der Artikel aus dem Dezember 2022.

Wie ist die Situation in diesem Jahr?

Aktuell gibt es zwar riesige Gewinne durch die Magnificent Seven, aber für die Masse der Unternehmen im S&P 500 Kursverluste. Wer würde hier die Gelegenheit nicht nutzen, Verluste steuergeltend zu machen, um in der Folge bei einer Gewinnveräußerung der stark gelaufenen Hightech-Werte steuerlich nicht zu stark zur Kasse gebeten zu werden?

Es ist nämlich gar nicht so unwahrscheinlich, dass es 2024 zu einem Aufholprozess von Value und den Small Caps kommt, da die Wachstumsgeschichte von Big Tech nicht unendlich in dieser Form weitergehen kann. Auch wenn derzeit Befürchtungen über eine Rezession in den USA aufkeimen.

Viele der kleinen Werte haben über zwei Jahre schon eine Konjunkturschwäche kurstechnisch eingepreist.

Ergo: Berücksichtet man diese Konstellation und die Wash Sale Rule-Frist von 30 Tagen, so ist die Erwartung eines Kursrückgangs in den nächsten Tagen gar nicht allzu spekulativ. Nur dass es sich dabei nicht um die großen Tech-Werte des Nasdaq handeln könnte, sondern um die vielen Verlierer des Jahres im S&P 500, die zusammen auch auf eine große Marktkapitalisierung kommen.

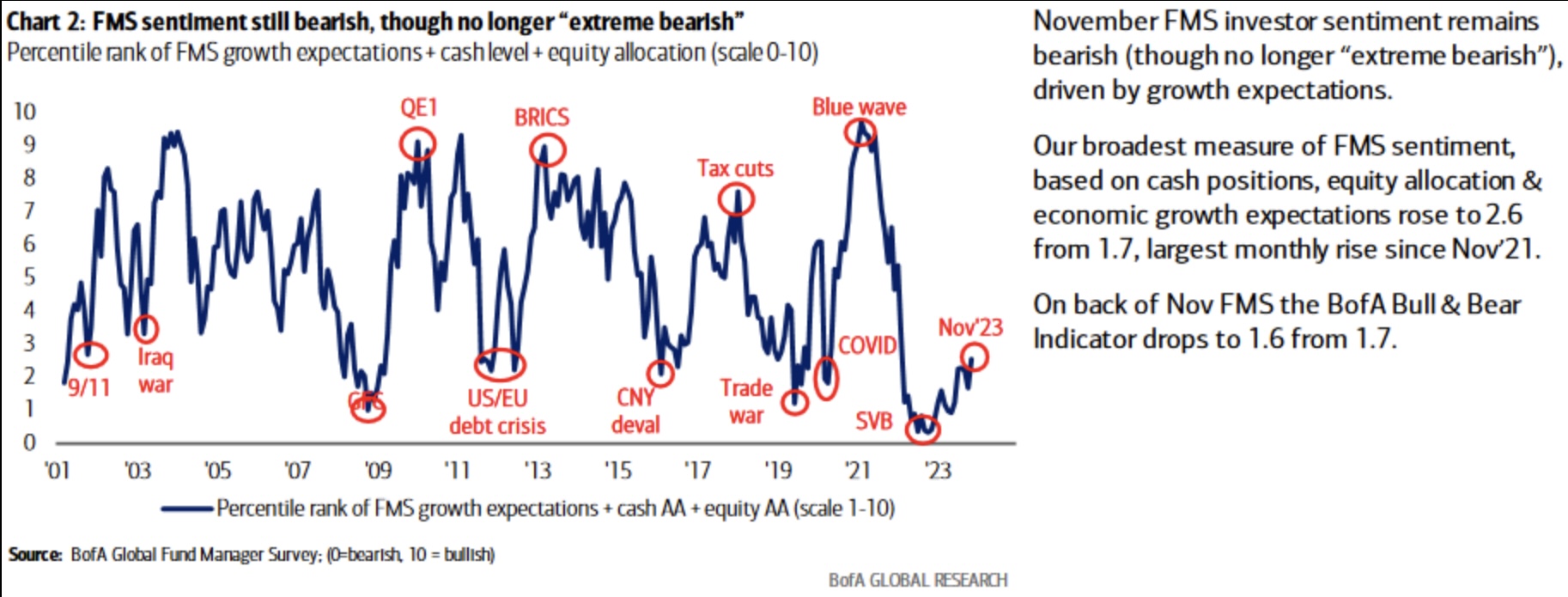

Die Umfrage unter den großen Vermögensverwaltern – Fund Manager Survey November 2023

Immer wieder interessant, aber eher unter dem Gesichtspunkt: Was ist der „most crowded trade“, also wo ist man sehr stark engagiert? Denn dieser ist oftmals als Kontraindikation zu betrachten, wenn sich das Anlagekapital zu stark ballt. Dann genügen leichte Veränderungen von Rahmenbedingungen schon aus, um eine Änderung der Asset Allocation zu verursachen.

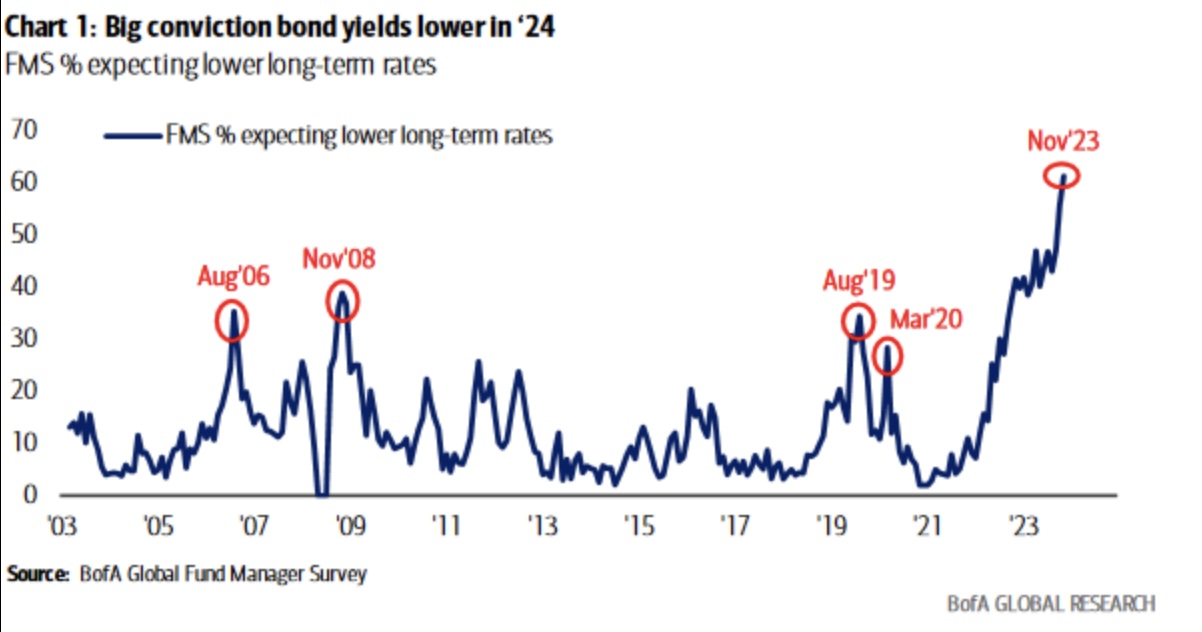

Aus der ersten Übersicht im Fund Manager Survey sieht man, dass die Geldverwalter für 2024 stark auf steigende Anleihekurse setzen.

Bonds sollen 2024 die großen Gewinner sein:

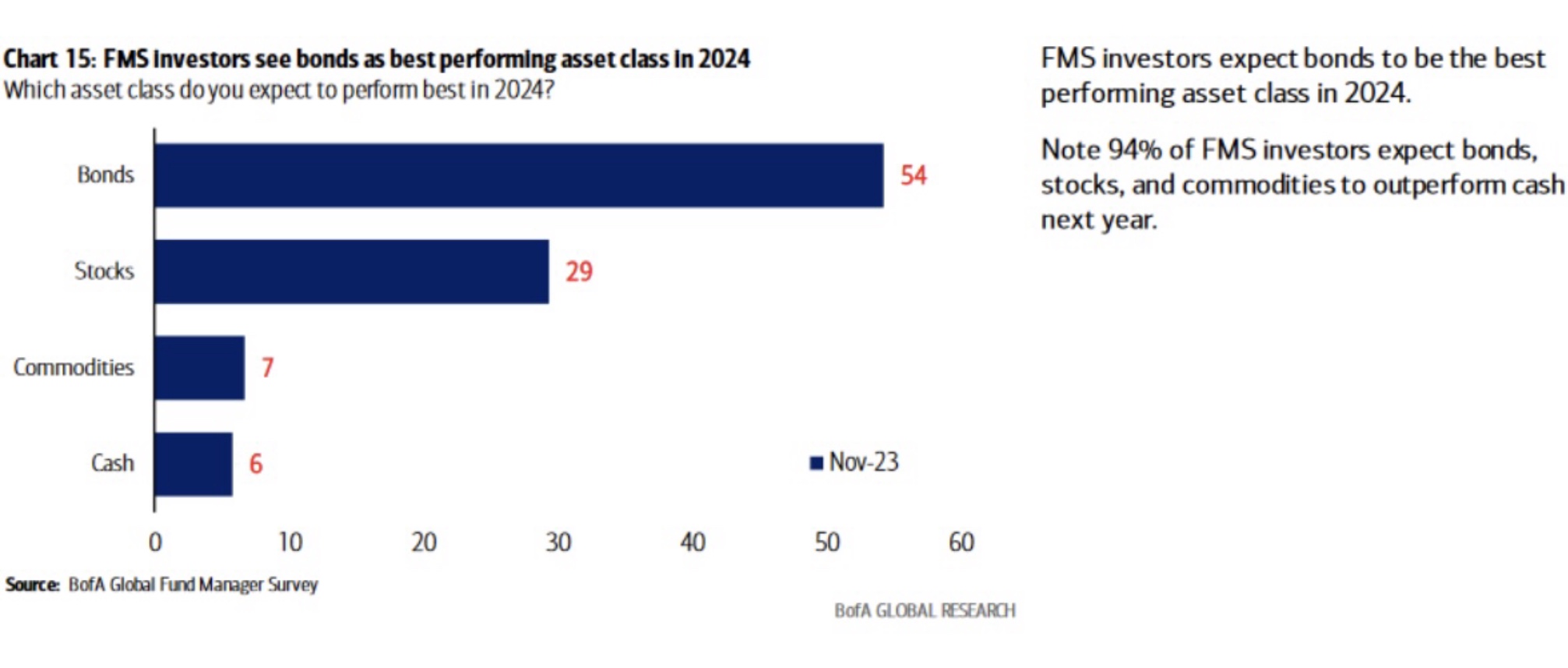

Trotz der Kursgewinne am Aktienmarkt und der Anhebung der Aktienquote bleibt Big Money für die Aktienanlage 2024 nicht sonderlich optimistisch:

Ungeachtet der derzeitigen Überhitzungserscheinungen an den Aktienmärkten besteht aus diesem Blickwinkel nach einer Korrektur durchaus noch etwas Luft nach oben. Auch wenn sich die Cashbestände der Großen von 5,3 Prozent auf 4,7 Prozent verringert haben.

Was die Übergewichtung von Bonds als „most crowded trade“ angeht, haben die Märkte schon sehr viel Entwicklung vorweggenommen. Der Rückgang der Rendite bei den zehnjährigen US-Staatsanleihen von knapp 5 Prozent bis auf 4,4 Prozent in nur fünf Wochen, ging schon sehr schnell. Die stärkste Übergewichtung in Bonds seit März 2009 ruft daher nach einer Marktberuhigung, einer Gegenbewegung.

Ich bleibe übergeordnet dennoch bei meiner These, dass es 2024 kein viertes Jahr mit negativen Anleihekursen geben wird. Wir haben bereits einen negativen Jahrhundert-Rekord.

Fazit

Die von vielen Ende Oktober nicht mehr erwartete Jahresendrally ist mit viel Schwung angelaufen. Durch die Entwicklung von Kapitalmarktzinsen und Inflation hat das Sentiment und die Investitionsquote der aktiven Investmentsfonds einen radikalen Wechsel erfahren, was zu einem Wiedereinstieg von Big Money mit einem (Groß)Teil des Anlagekapitals führte. Durch das vielzitierte Fear of Missing Out, FOMO, welches zu Jahresende eine ganz andere Qualität bekommt, als im Jahresverlauf, wo man Schieflagen noch ausbügeln kann. Am Ende eines Geschäftsjahres zählt Psychologie eben mehr als fundamentale Faktoren.

Doch auch in dieser Periode wachsen die Bäume nicht in den Himmel und eine Abkühlung der aufgeheizten Anlegerstimmung tut Not. Aufgrund technischer Faktoren, aber auch wegen bestimmter Konditionalitäten. Das oben beschriebene Tax Loss Selling, welches rational denkende US-Anleger nicht auslassen werden, zur Nutzung eines Steuervorteils, den man später nicht mehr bekommen wird. Aber auch die Saisonalität, die für die Zeit um Thanksgiving oftmals eine Phase an Kursrückgängen präsentiert, in diesem Jahr befördert durch eine kurzfristig sehr heiß gelaufene Rally.

Natürlich liegt viel Spekulation in diesen Annahmen, aber auf manche Dinge ist an der Börse eben Verlass. So wie die Angst etwas zu verpassen, wie einen Steuervorteil oder aber auch in der Folge eine so oft auftretende Gewinnstrecke. Kurz: FOMO und Window Dressing.

Im Wahljahr 2024 werden die Karten an den Märkten sehr wahrscheinlich aber neu gemischt. Zur Erinnerung: 2022 gab es die große Korrektur von Big Tech, 2023 das Traumjahr für die Magnificent Seven. Nach einem Anstieg von über 90 Prozent erscheint hier eine Korrektur unerlässlich – kommt dann die Zeit von Value oder der Small Caps, oder etwa eine allgemeine Kursschwäche durch eine ausgeprägte Rezession? Man sieht sofort: Wer will diese Frage seriös beantworten, vor 12 Monaten gab es Ausblicke der großen Geldhäuser, die bis zum jetzigen Zeitpunkt in der Masse grandios danebenlagen.

Vermutlich wird die laufende Jahresendrally im S&P 500 und anderne Indizes vielen Anlegern und Analysten wieder etwas die Sinne vernebeln.

Kommentare lesen und schreiben, hier klicken