Die Korrektur bei S&P 500, Dax und Co setzte sich auch in dieser Woche fort – bis zum Freitag. Es wäre für den Weltleitindex bereits die fünfte Woche in Folge mit fallenden Notierungen gewesen, denn auch der Freitag brachte mit den starken Arbeitsmarktdaten aus den USA anfangs keine Änderung.

Die Saisonalität hat in diesem Jahr gestimmt wie selten, die Kursrückgänge blieben bisher aber immer noch unter der Schwelle des Korrekturmodus (minus 10 Prozent), die statistisch einmal pro Jahr bei großen Indizes auftritt. Auch wenn es zahlreiche Belastungsfaktoren für die Börsen gibt, bleiben die Kapitalmarkzinsen weiter die entscheidende Determinante für die großen Indizes. Es ist eine Korrelation wie selten – steigen die Renditen für die 10-jährigen US-Staatsanleihen, fallen die Aktienmärkte. Besonders seit man die 4,5 Prozent-Marke bei dieser Benchmark überschritten hat, denn mit diesem Zinsanstieg werden viele Kredite in den USA immer teurer, die Alternative zum Aktienmarkt immer stärker. Allerdings ging der Zinsanstieg dermaßen rasch vonstatten, fast in der Form einer Exponentialfunktion bei den Anleihekursen, so dass es zu einer baldigen Korrektur kommen müsste. Auch dem US-Finanzministerium dürfte der Anstieg nicht mehr ganz geheuer sein, schließlich wird die Zinsbelastung für den US-Staat täglich höher. Mit dem Erreichen der Eine-Billion-Dollar-Grenze muss der Staat schon über 12 Prozent seiner Steuereinnahmen für die Tilgung aufwenden und dies sollte noch deutlich mehr werden wenn, wie berichtet, im Jahr 2024 Billionen Dollar an Altanleihen zur Refinanzierung anstehen.

Die Investoren haben seit einigen Wochen ihre grundsätzliche Haltung zum Markt geändert, Furcht ist eingekehrt, man sichert sich ab, das Put/Call-Ratio hat Niveaus erreicht wie sonst nur in Krisen.

Durch die Kursentwicklungen und die Überverkauftheit der Märkte wurde das Band, das die Märkte schwingen lässt, extrem angespannt. Wenn es jetzt nicht reißt, ausgelöst durch ein unvorhergesehenes Ereignis, dürfte es bald nach oben schnappen mit einer technische Erholung bei S&P 500 und Dax, die nicht von „schlechten Eltern“ sein dürfte. Ob daraus die übliche Jahresendrally wird, hängt von der Entwicklung der Kapitalmarktzinsen ab und von der Not von Big Money, welches immer noch sehr stark hinter der Benchmark hinterherhinkt. Kurzfristig geht es wieder einmal um den nächsten Short Squeeze, der in der Luft liegt und nach einem Auslöser sucht.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500, Dax: Hopp oder Top

Getrieben vom Zinsanstieg bei den 10-jährigen US Staatsanleihen, auf die die Investoren starren wie das Kaninchen auf die Schlange, gerieten die Kurse von S&P 500 und Dax auch in dieser Woche ins Schlingern. Der Weltleitindex hätte fast die längste Verluststrecke seit einem Jahr hingelegt, eine Erholung wurde nach den starken Arbeitsmarktbericht am Freitag zunächst abgewürgt. 336.000 neu geschaffene Stellen, weit mehr als erwartet, zudem wurden die Zahlen der Vormonate nach oben revidiert. Dann besann man sich auf die positiven Aspekte der Daten. Nachlassender Lohndruck bei einer weiter stabilen Wirtschaft, ein bisschen „Goldilocks“. War dies schon der Anlass für die Entspannung eines sehr überspannten Gummibandes?

Apropos Zinsanstieg. Es wäre nicht einmal die 5-Prozent-Marke bei den Langläufern das Problem, sondern die Geschwindigkeit des Anstiegs. Diese betrifft natürlich die vielen Banken, die auf Verlusten in ihren Büchern sitzen und damit als Kreditgeber mehr und mehr ausfallen, aber auch hoch verschuldete Unternehmen. Die Rendite der High Yield Bonds, der Schrottanleihen, schießt seit Wochen nach oben – früher das Warnsignal schlechthin.

Die Ursache für den Renditeanstieg der Benchmark (10yr Treasury) ist natürlich die Koinzidenz von gigantischen Neuemissionen des Staates (eine Billion Dollar im 2.Quartal), einer ständig weiter ansteigenden Staatsverschuldung mit der Refinanzierung von Altanleihen und einer andauernden Bilanzreduzierung der US-Notenbank.

Das ist das Problem für die Märkte, der Stress im System und zugleich die Lösung für eine Entspannung.

Wie so der Chef von JP Morgan, Jamie Dimon, hier von einem Renditeanstieg der 10-Jährigen auf sieben Prozent spricht, bleibt ein Rätsel. Wo er doch weiß, was das mit den Bankbilanzen der Kleinen anstellen würde. Wenn es diesen größten Wertverlust (über 60 Prozent) aller Zeiten bei den Kursen der langlaufenden Staatsanleihen geben sollte. Ein Crash in einer Dimension, den keine Krise im Aktienmarkt beim S&P 500 seit dem Zweiten Weltkrieg gesehen hat.

Daher meine These: Wenn es weiter geht beim Zinsanstieg, knallt es irgendwo. Wenn nicht, kriegen wir einen Short Squeeze und vermutlich sogar eine Jahresendrallye.

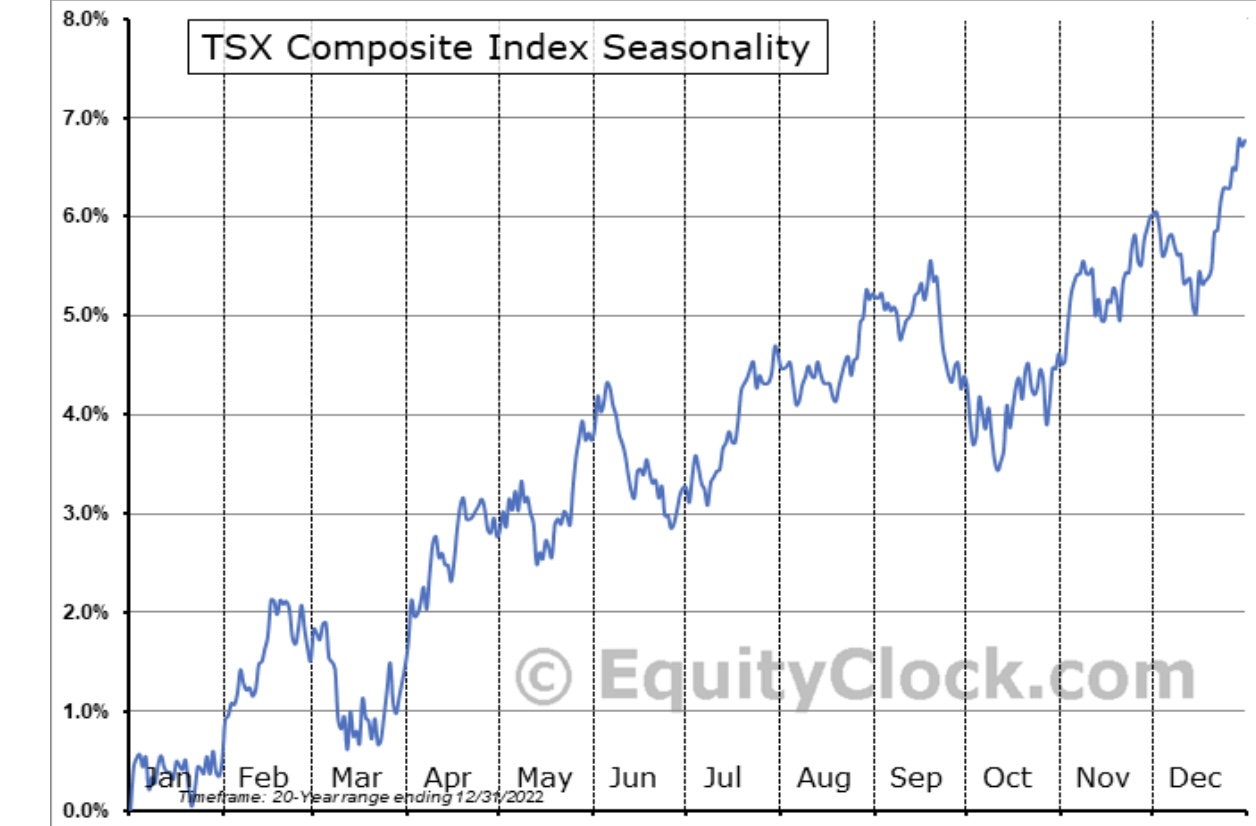

Außerdem ist die große Hoffnung der Bullen die Saisonalität beim S&P 500 im typischen Jahresverlauf.

Da sich die Saisonalität im Jahr 2023 als recht zutreffend erweist, warten viele Anleger auf eine fällige Gegenbewegung:

Deutet sich im 3-Wochen Future auf den S&P 500 eine Stabilisierung an?

Die Freitagsschlusskurse:

Was für eine Berg- und Talfahrt am Freitag an den Aktienmärkten (beziehungsweise umgekehrt). Nachdem sich die Marktteilnehmer durch die starken Arbeitsmarktdaten sichtlich geschockt zeigten und die Renditen stark nach oben schossen, kam es nach Handelsmitte zu einer starken Erholung. Das Band begann sich zu entspannen, es wurde für den S&P 500 doch nicht die fünfte Verlustwoche. Die überraschende Freitagsrallye führten noch zu einem Wochenplus von 0,56 Prozent beim großen Index.

Dow Jones: plus 0,87 Prozent, 33.407 Punkte, Vorwoche 33.507 Punkte

S&P 500: plus 1,18 Prozent, 4308 Punkte, Vorwoche 4288 Punkte

Nasdaq Composite: plus 1,60 Prozent, 13.431 Punkte, Vorwoche 13.219 Punkte

Russell 2000: plus 0,81 Prozent, 1745 Punkte, Vorwoche 1785 Punkte

Dax 40: plus 1,05 Prozent, 15.229 Punkte, Vorwoche 15.386 Punkte (Xetra-Schluss)

Auch unser Leitindex Dax konnte trotz seines kurzzeitigen Abtauchens unter die Marke von 15.000 Punkten, ein Abtauchen in den Korrekturmodus von minus 10 Prozent vom Allzeithoch vermeiden.

Volatilitätsindex VIX: 17,48 Punkte, minus 5,46 Prozent, Vorwoche 17,06 Punkte

10-jährige US-Staatsanleihe: 4,795 Prozent, Vorwoche 4,581 Prozent

2-jährige US-Staatsanleihe: 5,085 Prozent, Vorwoche 5,056 Prozent

Die Hoffnung auf eine weiche Landung

Nach dem US-Arbeitsmarktbericht war sie wieder da für die Investoren im marktbreiten S&P 500 – die Hoffnung auf ein Soft Landing. Es könne doch gar keine Rezession geben bei einem so starken Arbeitsmarkt. Aber wie hatte es Nick Timiraos im Wall Street Journal dargestellt?

„Im Vorfeld der Rezessionen von 1990, 2001 und 2007 haben viele Ökonomen an der Wall Street ihre Weisheit kundgetan, dass die USA kurz vor einer weichen Landung stünden, bei der Zinserhöhungen die Inflation eindämmen würden, ohne eine Rezession auszulösen”.

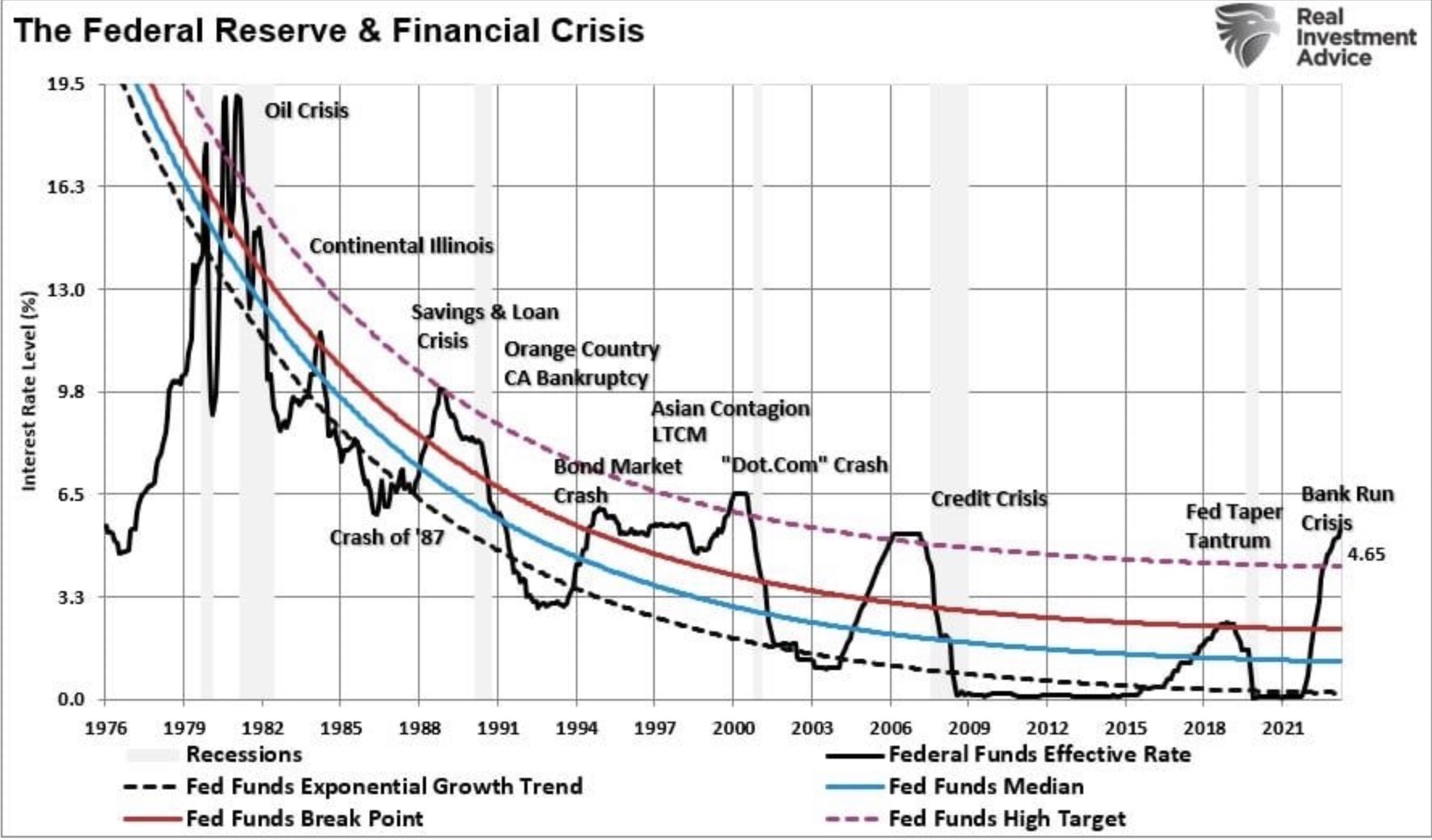

Es ist historisch fast schon eine Gewohnheit, dass die Fed zu lange auf der Bremse steht, auf nachlaufende Indikatoren starrt. Hier die Historie von Zinszyklen und die folgenden Krisen und Einbrüche der Wirtschaft. Der Unterschied liegt im Timelag:

Die Fed und auch die Mehrzahl der Ökonomen lagen falsch, als sie vor einem Jahr einen wirtschaftlichen Abschwung prognostizierten. Aber das Wirtschaftswachstum, der Arbeitsmarkt und die Konsumausgaben waren robuster als man dies nach den Zinsanhebungen hätte erwarten können. Verantwortlich für dieses unübliche Wachstum ist die massiven Geldschwemme aus der Corona-Ära. Aber jetzt mehren sich die Zins-bedingten Belastungsfaktoren, wie die Rückzahlung der Studentenkredite, die vielen Kreditarten, die an die Höhe der Rendite der 10-jährigen US-Staatsanleihe gekoppelt sind. Dazu kommen die immer noch hohen Preise, die die überschüssigen Ersparnisse der Verbraucher aufzehren.

Aber es sollten die Frühindikatoren sein, die den konjunkturellen Weg weisen. Wie der LEI (der Sammelindex) des Conference Board, der seit 17 Monaten vor einer Rezession warnt. Die hohen Zinsen müssen sich langsam ins System hineinfressen, in einer hochverschuldeten Gesellschaft die Wirtschaft abwürgen.

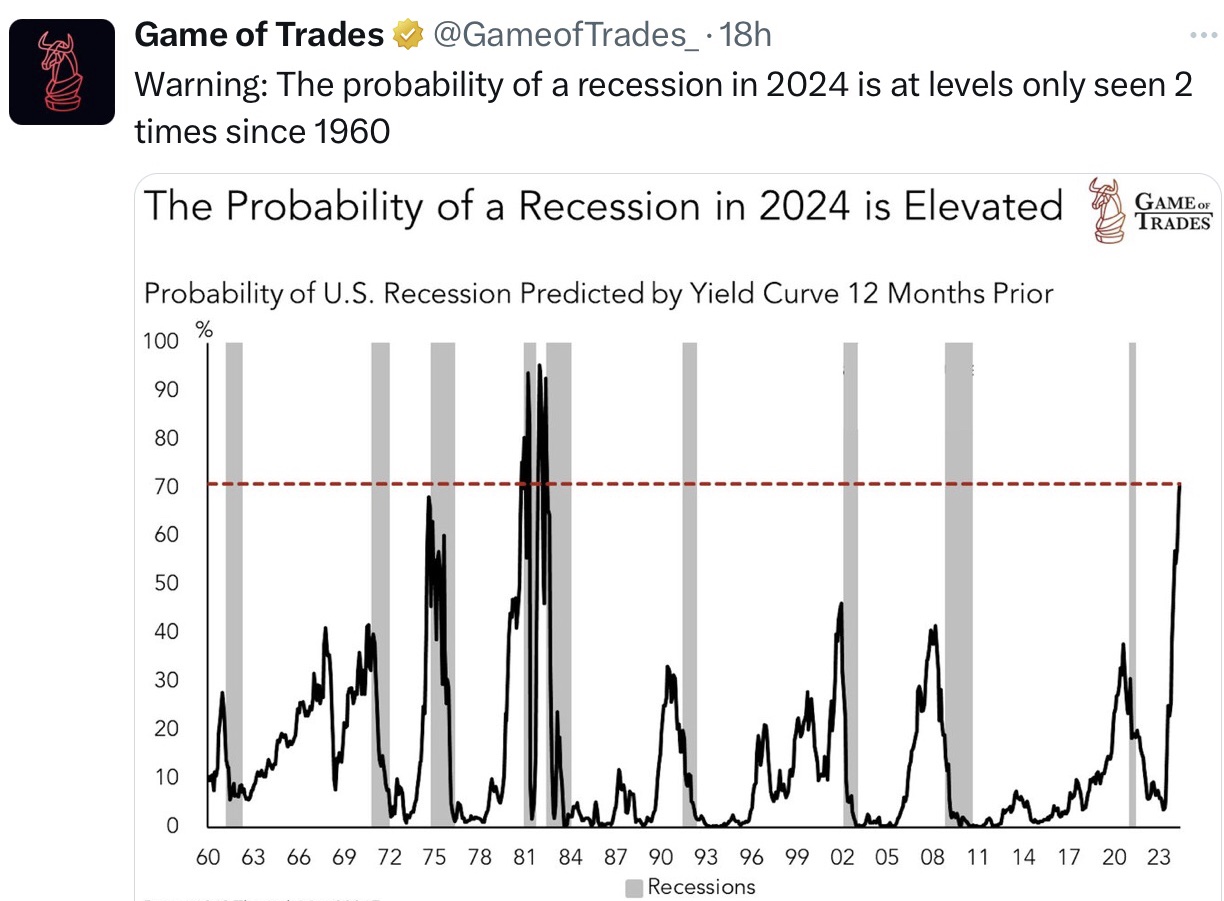

Der zweite wichtige Frühindikator, der bereits seit Monaten ständig als Warnsignal aufleuchtet: Die Invertierung der Zinskurven, also die Anomalie, dass die Rendite für die kurzlaufenden Anleihen über denen der Langläufer steht. Wenn diese Rendite-Spreads negativ sind und es nicht in ein paar Monaten zu einer Rezession kommt, wird das Risiko in den Medien heruntergespielt. Deshalb gab es vor früheren Rezessionen oft die Hoffnung auf eine weiche Landung.

Diese Differenz, die schon schon über 100 Basispunkte betragen hatte, war am Freitag auf 29 Basispunkte geschrumpft. Daraus ergibt sich aber die eigentliche Begründung für das Auftreten einer Rezession.

Es ist nicht die Inversion der Renditekurven, die den Beginn einer Rezession anzeigt. Der Beginn der Rezession findet dann statt, wenn sich die Inversion der Renditekurve umkehrt. Damit verbunden ist die Schlussfolgerung, dass die Hoffnung auf ein Soft Landing trügen könnte, eine Rezession im Jahr 2024 sehr wahrscheinlich ist.

S&P 500: Die schlechte Marktbreite – oder sind wir bereits in einer (Teil-) Rezession?

Tagtäglich liefert uns die Markttechnik Beispiele für eine schlechte Gesamtverfassung des US-Aktienmarktes. Der Aufschwung des großen S&P 500 in diesem Jahr wird im Wesentlichen von zehn Aktien (beziehungsweise den Magnificent Seven) getragen. Betrachtet man sich den gleichgewichten S&P 500, so steht dieser unter dem Stand von zu Jahresbeginn. Und dies nach dem grottenschlechten Börsenjahhr 2022. Wie diese Tabelle von Mohammed El-Erian aufzeigt:

Das bedeutet aber, dass sich die mit Abstand größte Zahl der Aktien im S&P 500 schon bald zwei Jahre in einer Schrumpfung befinden muss. Und in einer Wirtschaft, die nicht kollabiert, entsteht Nachholbedarf bei Gütern, die von Unternehmen produziert werden.

Rezessionen dauern deshalb nie mehrere Jahre, wie dieser Langzeitchart verdeutlicht (grau schraffiert):

Güter haben heutzutage eine begrenzte Lebenszeit, ob Autos oder Kühlschränke, Mobiltelefone, dafür sorgen auch die Hersteller selbst – Stichwort: Geplante Obsoleszenz.

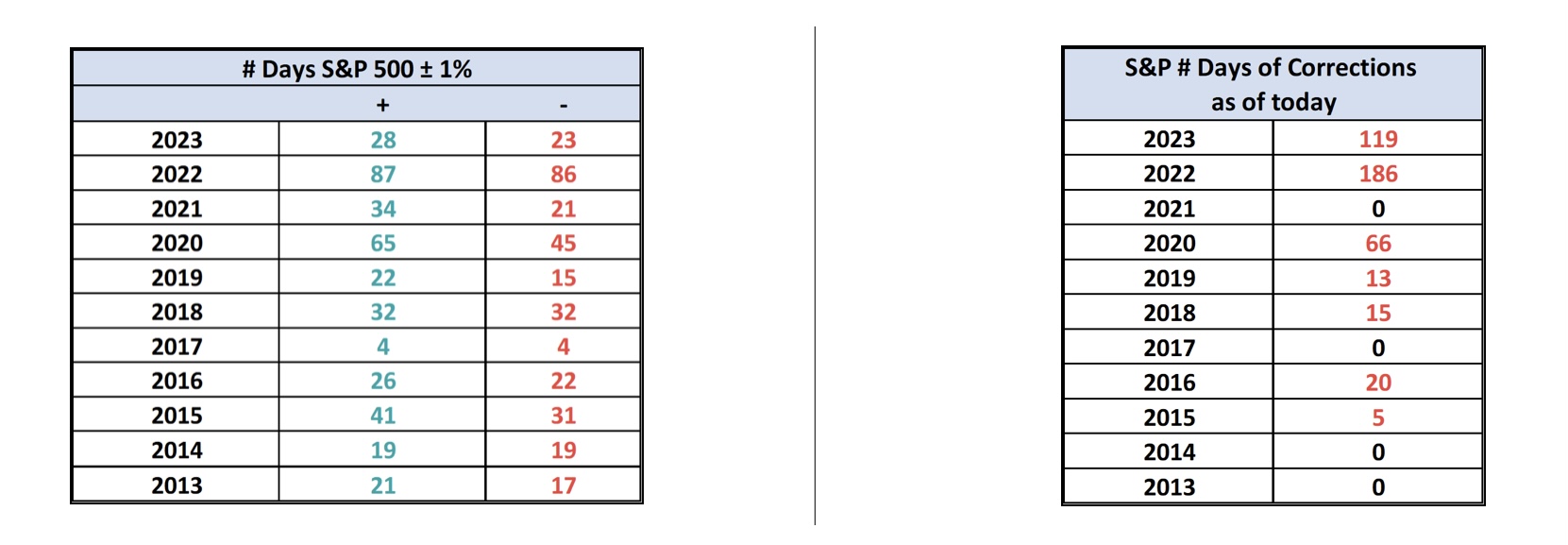

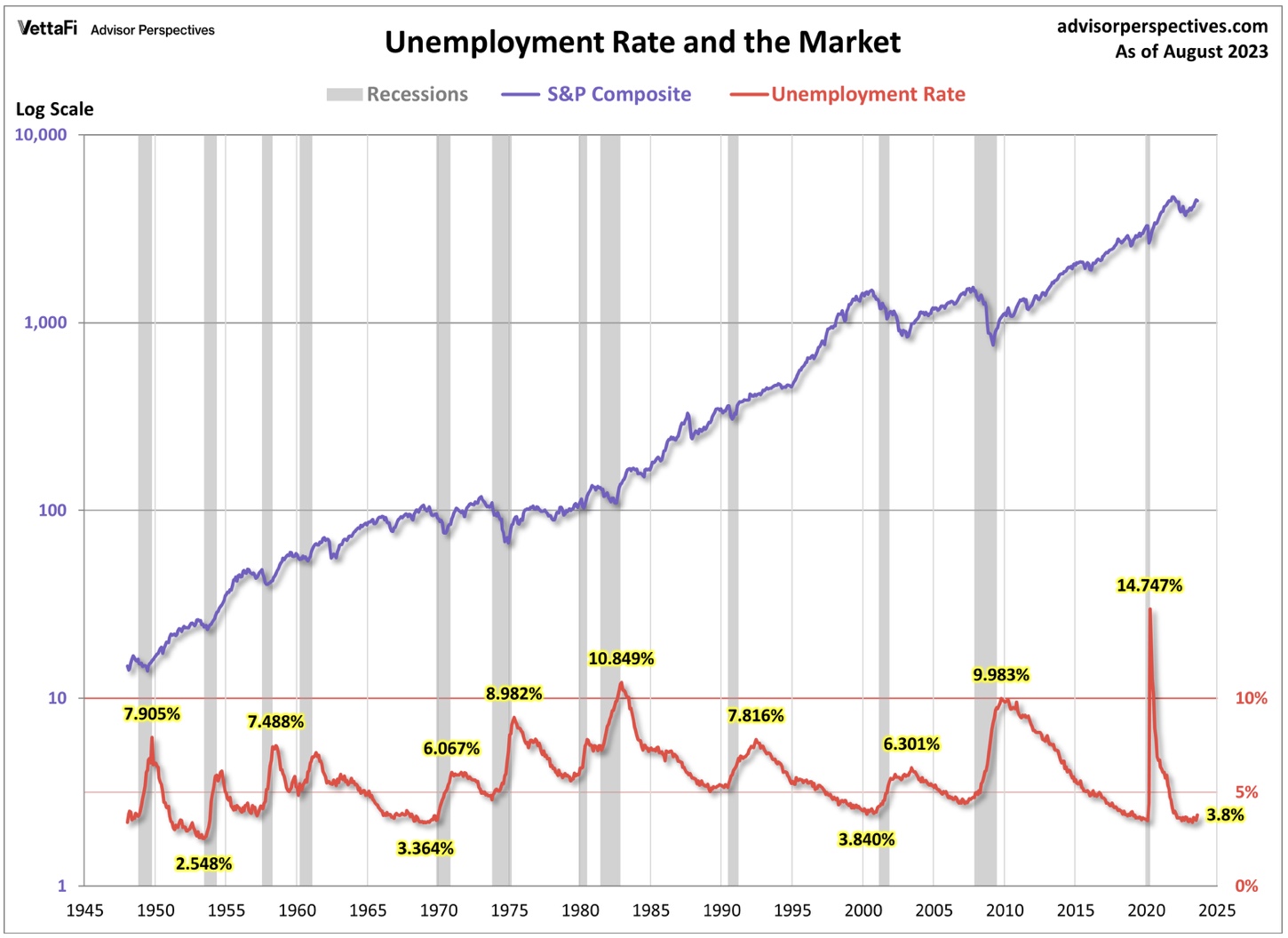

Das Börsenjahr ist bisher ziemlich stabil, wie diese Übersicht von Advisor Perspectives mit den Kursveränderungen des Weltleitindex beweist:

Nur 23 Tage mit Korrekturen von über einem Prozent, aber dafür schon addiert 305 Handelstage, die der S&P 500 im Korrekturmodus (> 10% minus) verharrt.

Ein Grund für die Gesamtstärke des Index liegt in dem Hype um KI und den Anstiegen der Magnificient Seven. Eine Korrektur dieser über elf Billionen Dollar schweren Werten liegt in der Luft, was für viele Analysten den Grund für eine starke Kurskorrektur beim S&P 500 liefert. Aber was ist mit den mindestens 450 anderen Werten, die deutlich über 20 Billionen Dollar schwer sind (Value und Small Caps) und die nun schon bald zwei Jahre darben?

Könnte es nicht einen Regimewechsel geben, eine andere Art von Reversion to the Mean? Erinnern wir uns. Noch Ende 2020 waren Ölwerte spottbillig, keiner wollte sie haben – bis auf Warren Buffett, er ahnte die Entwicklung.

Rezession und Anleihemärkte – die große Chance am langen Ende

Seit Wochen und Monaten ist die Korrelation unübersehbar: steigen die Renditen bei den langlaufenden Anleihen, fallen die Indizes. Angefacht durch allerlei externe Faktoren, aber vor allem durch die riesige Menge an US-Staatsanleihen, die entweder neu zu emittieren oder zu verlängern sind. Es hat sich die allgemeine Meinung herausgebildet, auch unterstützt durch die Aussagen vieler Prominenter wie Jamie Dimon oder Bill Ackman, dass die Anleiherenditen bei den 10-jährigen und erst recht bei den 30-jährigen über die 5-Prozent-Marke ansteigen würden.

Aber an der Börse gibt es immer eine zweite Seite. Was würde denn passieren, wenn sich eine Wirtschaftsabschwächung deutlicher bemerkbar macht, der amerikanische Arbeitsmarkt (demnächst) tatsächlich Bremsspuren Spuren aufwiese? Wenn man sich in der Investorenszene umgehört, so wird von Big Money der lange Rentenmarkt als große Chance gesehen, denn neben den fünf Prozent gäbe es im Falle einer Rezession in der Regel gewaltige Kursgewinne durch die starke Duration am langen Ende.

Etwas, was die Bären sicherlich nicht gerne hören wollen: Wenn es mit den Anleiherenditen zurückginge, wäre dies nicht gleichzeitig ein Grund für eine Erholung am Aktienmarkt? Gleichzeitig wieder einmal die Grundlage für einen Short Squeeze, ein Auspressen derjenigen, die weiter auf steigende Renditen gesetzt haben.

Kurzum: Wenn aus irgendeinem Grund (wirtschaftlich bedingt) die großen Vermögensverwalter zu der Ansicht gelängen, die langfristigen Anleihen hätten ihr Top erreicht, werden sie einsteigen und für einen Kursrückgang sorgen. Denn nach drei Jahren steigender Anleiherenditen besteht eine gewaltige Chance auf Kursgewinne, bei rückläufigen Renditen, umso ausgeprägter, je länger die Laufzeit des Bonds ist.

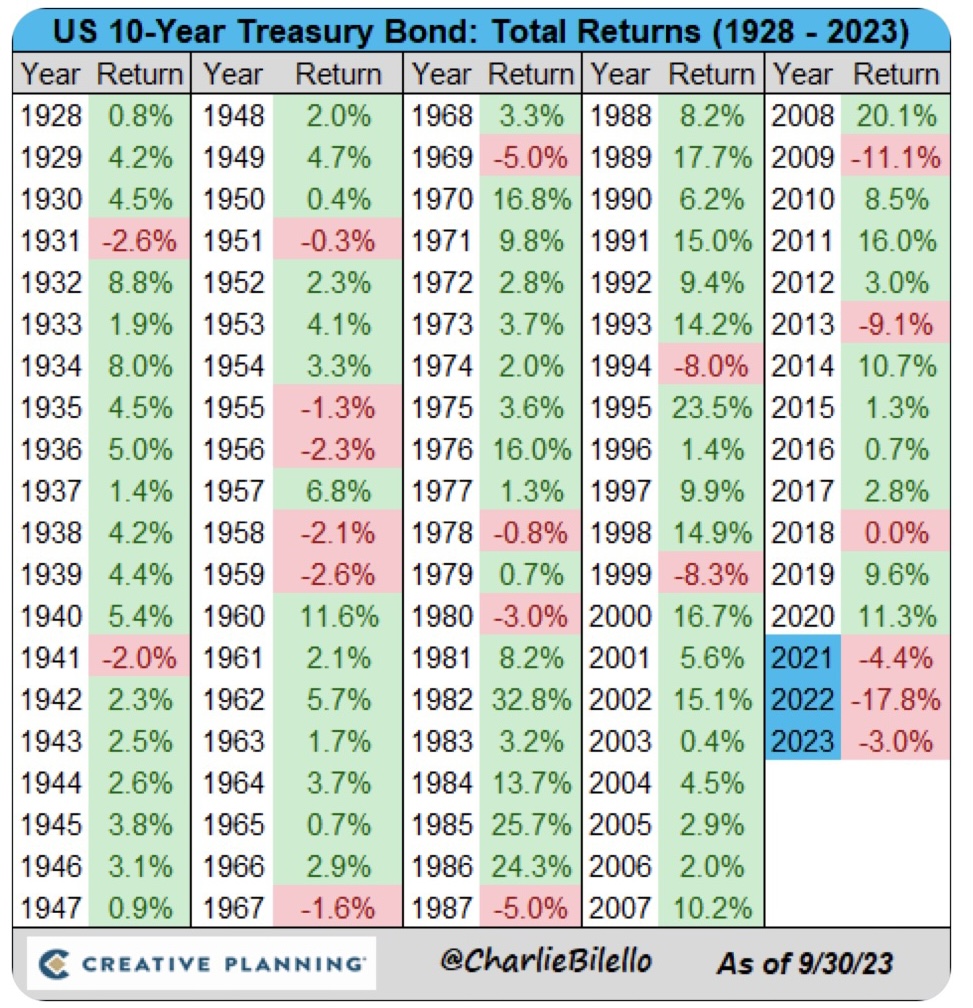

Die Bondmärkte werden (mit sehr hoher Wahrscheinlichkeit) am langen Ende kein viertes Jahr mit steigenden Renditen und fallenden Kursen erleben. So etwas gab es in einem ganzen Jahrhundert nicht, trotz aller Krisen:

Weil es untragbar würde für die US-Wirtschaft, deren amtierende Politiker Schulden machen, als ob es kein Morgen gäbe – aber diese müssen bezahlt werden.

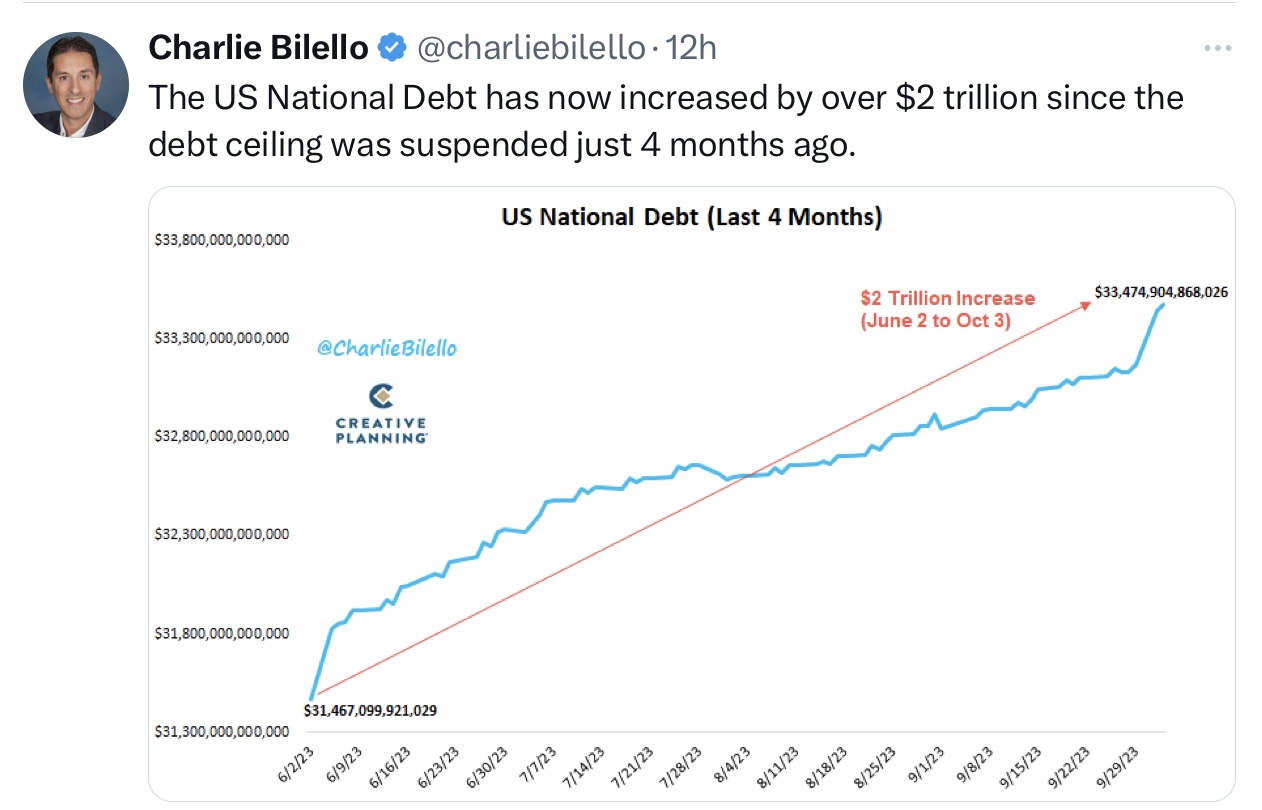

Wie aus der Grafik von Charlie Bilello ersichtlich ist, sind die US-Schulden allein in vier Monaten um über zwei Billionen Dollar gestiegen:

Die Märkte scheinen auch der Regierung klarmachen zu wollen, dass diese Schuldenpolitik unvereinbar ist mit der Finanzstabilität der USA. Klar könnte man jetzt annehmen, dann müsste der Staat einfach mehr Schulden machen, um die Ausgaben zu finanzieren, aber die Zinsaufwendungen zerstören jede Haushaltspolitik, wenn die Aufwendungen der USA in Relationen zu den Steuereinnahmen jetzt von zwölf auf 15 oder 20 Prozent steigen sollten. Dies dürfte das bestimmende Thema im Wahlkampf 2024 werden.

Gesamtheitlich betrachtet ist es mir ein Rätsel, wie nahezu in allen Medien von einem „Longer for Higher-Szenario“ gesprochen wird. Auf die US-Gesellschaft rauscht 2024 ein Zinsausgaben- Tsunami zu, der auch den Staat in seinen Haushaltsvorhaben stark einschränken wird.

Der US-Arbeitsmarkt und die Rezession

Ein großes Phänomen stellt aus wirtschaftlicher Sicht der Arbeitsmarkt dar. Gerade wenn er eine extrem niedrige Arbeitslosenquote aufweist, die Wirtschaft anscheinend brummt. Historisch gesehen ist dies aber ein Warnzeichen. Wenn sich die Arbeitslosigkeit vom Tief aus gesehen um etwa ein halbes Prozent nach oben bewegt hat:

Das Tief im aktuellen Zyklus lag im April bei 3,4 Prozent. Derzeit liegen wir bei 3,8 Prozent. Über viele Zinszyklen betrachtet, rutschte die US-Konjunktur 4-6 Monate nach dem Tief in der Arbeitslosenrate in eine Rezession. Dieses Mal dauert halt alles eben ein bisschen länger (Der Grund – die Gelddruckorgie).

Fazit

Die Märkte korrigieren, wie saisonal üblich und auch bisher im statistisch erwarteten Jahresrahmen (bis 10 Prozent), auch wenn der große S&P 500 fast fünf Wochen in Folge gefallen war.

Das sehr gespannte Band könnte bald nach oben schnellen – wenn es nicht vorher reißt, sprich ein externer Schock auftritt. Die Märkte sind derartig überverkauft, dass es nur eines kleinen Anlasses bedarf, um eine substanzielle Rallye nach oben auszulösen. Die Sentimentfaktoren sowie die Absicherungen liegen fast auf dem Niveau wie Oktober letzten Jahres und was dann geschah, ist bekannt.

Allerdings ist die Luft nach oben angesichts einer nahenden Rezession nicht allzu groß. Der Schlüssel liegt einmal mehr bei dem völlig überzogenen Anstieg der Renditen am langen Ende, die eigentlich auf eine rosige Wirtschaftslage hindeuten. Aber was würde geschehen, wenn die vielen Vermögensverwalter, die im Anleihemarkt 2024 die große Chance sehen, beginnen den langen Markt zu kaufen?

Sich also die Konkurrenz für den Aktienmarkt wieder etwas abschwächt.

Keiner hat eine Glaskugel, aber wir befinden uns wieder in einer Situation, wo das Sentiment zu unerwarteten Folgen führen kann. Was den Aufschwung temporär befeuert, wenn das „Karriererisiko“ viele aktive Fondsmanager eigentlich ungewollt in den Markt spült.

Die Investmentquote von Big Money ist zuletzt auf 36 Prozent gefallen. Wenn es jetzt noch stärker nach unten geht, hätten die Manager eine richtige Entscheidung getroffen. Was aber, wenn es aus irgendwelchen Gründen eine Entspannung geben sollte am Anleihemarkt und bei der Inflation – durch die Ölpreise, oder dem verspätet meldenden aber im Consumer Price Index dominanten Haussektor?

Dann könnte sie kommen, die übliche Jahresendrallye, es sind nur noch maximal 58 Handelstage bis Jahresultimo.

Dies ist aber nur die kurze Sicht, was 2024 sein wird, hängt von anderen Faktoren ab.

Zum Beispiel von der Frage: Rezession, wenn ja, wie stark? Am Aktienmarkt zählen nun einmal die Gewinne der Unternehmen, ihre Bewertungen – und dies in Relation zum Zinsmarkt.

Kommentare lesen und schreiben, hier klicken

Es könnte auch der Fall eintreten, dass die Renditen fallen und die Aktienmärkte auch. Und zwar sobald sich die Erkenntnis durchsetzt, dass die Rezession tiefgreifender wird und dann eine längere Phase fallender Renditen ansteht. Denn dann kann man in langer Duration so viel verdienen wie selten. Eine 30jährige US Staatsanleihe aus dem Jahr 2020 notiert aktuell bei 45%. Sollten die Renditen wieder so zurückgehen, wie es Rezession und demographische Entwicklung möglich machen, dann kann man hier Kursgewinne von über 100% erzielen. Wenn große Fondsmanager hier einen Trend sehen, dann werden sie vermutlich massiv von Aktien in Anleihen umschichten, bzw. neues Geld in Anleihen anlegen, weil ja gleichzeitig in diesem Fall die Gewinnaussichten der Unternehmen eintrüben.

Mir fehlt die Fantasie, wie die Fiskalpolitik der USA In 3-4 Jahren aussehen soll. Was geht in den Köpfen der Zentralbanker vor? Gibt es da Hinweise?