Tiefroter Angstmonat September – wo bleibt die fällige Gegenbewegung bei S&P 500 und Nasdaq?

„Wenn du glaubst es geht nicht mehr, kommt irgendwo ein Lichtlein her.“ Nicht wenige Börsianer dürften sich an das deutsche Sprichwort klammern, angesichts einer Entwicklung an den Kapitalmärkten, die nach den ersten neun Monaten des Jahres so große Verluste gebracht hat.

Sowohl bei Aktien als auch bei Anleihen, dass es bereits erster Stützungsmaßnahmen der Notenbanken bedurfte (Bank of England), um einen neuen Lehman-Crash zu verhindern. Es ist auch schier zum Verzweifeln. Während die in Europa noch immer steigenden Inflationsraten den Zentralbanken keine andere Wahl lassen, als weiter heftig an der Zinsschraube zu drehen, drücken zusätzlich Rezessionssorgen auf die Kurse.

Gleichzeitig sorgen Stützungsmaßnahmen der Regierungen dafür, dass neues Kapital weiterhin die Nachfrage ankurbelt. Verrückte Welt, denn in der größten Volkswirtschaft der Welt, den USA, helfen ständig gefallene Energiepreise, dass den Verbrauchern die Lust am Shopping (noch) nicht vergangen ist. Auch dort muss die Federal Reserve den Fuß am monetären Bremspedal lassen, auch wenn damit ein „Policy Error“ unvermeidbar wird. Wann kommen endlich Signale, dass die weltweite Zinsanhebungsorgie zu wirken begonnen hat, wann gehen die Inflationsdaten zurück?

Oder wann ist alles Schlechte in den Kursen eingepreist bei Indizes wie dem S&P 500 und dem Nasdaq? Noch anders ausgedrückt: Wann startet wenigstens eine Erholungsrallye zum Durchschnaufen? Im Oktober könnte sich das Tohuwabohu weiter fortsetzen, speziell in den USA: Sinkende Inflationsdaten, bei gleichzeitig sinkenden Unternehmensgewinnen, der starke Dollar könnte seinen Tribut fordern. Doch zunächst ein kurzer Rückblick auf die vergangene Periode.

S&P 500 und Nasdaq: Der tiefrote September

Der statistisch gesehen schlechteste Monat des Jahres wurde in diesem Jahr seinem Ruf vollauf gerecht, am Ende gab es nicht einmal eine Spur von Window Dressing. Die großen Indizes S&P 500 und Nasdaq gingen mit Jahrestiefständen ins Wochenende, es bleibt das viertschlechteste Jahr für den Weltleitindex in fast 100 Jahren, obgleich die Kursrückgänge noch immer nicht extrem ins Bärenmarktterritorium geführt haben. Etwa 25 Prozent unter dem Allzeithoch, aber welch Absturz in der zweiten Monatshälfte des Septembers.

Der Zwei-Wochenchart des S&P 500, kurz vor Handelsende:

Seit dem Monatshoch, am 13. September mit 4145 Punkten, ging es bis beim S&P 500 zum Tief am Freitag um 13,5 Prozent nach unten. Die Hauptursache ist natürlich bei der Inflation zu sehen und den immer stärker steigenden Zinsen. Die Alternative Anleihen ist mit 4,25 Prozent bei den 2-jährigen US-Staatsanleihen wieder existent. Das Akronym TINA (There is no Alternative) verliert dramatisch an Bedeutung.

Es wurde für den S&P 500 der schlechteste September seit 2008, beim Dow Jones gleich seit 2002. Die Marke von 3600 Punkten wurde beim Leitindex in den letzten Handelsminuten durchbrochen, der von vielen Bären erwartete Boden bei 3400 Punkten ist plötzlich gar nicht mehr so weit entfernt.

Die Freitagsschlussstände:

Dow Jones Average: minus 500 Punkte, oder 1,71 Prozent auf 28.725 Punkte

S&P 500: minus 54,85 Punkte, oder 1,51 Prozent auf 3585 Punkte

Nasdaq Composite: minus 161 Punkte, oder 1,51 Prozent auf 10.575 Punkte

Russell 2000: minus 10 Punkte, oder 0,61 Prozent auf 1664 Punkte

Volatilitätsindex VIX: 31,62 Punkte

2-jährige US-Staatsanleihe: 4,258 Prozent

10-Jährige: 3,827 Prozent

Unser Leitindex DAX 40 fiel im Präsenzhandel auf 12.114 Punkte, noch nicht belastet durch die späten Abverkäufe der Wall Street.

S&P 500 und Nasdaq: Immer noch kein tragbarer Boden in Sicht?

Scheinbar unaufhörlich wirken die Faktoren aus langfristigen Fehleinschätzungen der Geldpolitik (Quantitive Easing 1 bis 4, Nullzinspolitik) und kurzfristigen Maßnahmen (Rettungspakete und Helikoptergeld) nach und die zu späte Reaktion auf eine bereits ausgeuferte Inflation. Die bereits einsetzende Phase einer Disinflation will sich nicht in den Inflationsdaten bemerkbar machen, so wie beim Anstieg der PCE-Daten (persönliche Verbraucherausgaben) am Freitag. Allerdings waren dies Daten aus dem Monat August und es gibt eben die Zeitverzögerung, bis sich eine restriktive Geldpolitik in der Wirtschaft deutlich bemerkbar macht. Bis zu 12 Monaten dauert dies – und wann kam es zur ersten Zinsanhebung in den USA? Am 16. März und es war auch nur ein Trippelschrittchen (25 Basispunkte).

Aber es ist nicht zu übersehen, selbst am lange Zeit boomenden US-Häusermarkt, die Kreditzinsen explodierten bis auf sieben Prozent, die Verkäufe bestehender Häuser implodieren, der Kauf einer Immobilie wird unterschwinglich, illustriert in diesem Tweet.

Selbst der Case-Shiller Home Price Index ist schon von Juni (18,7%) auf Juli (16,1%) gefallen. Auch Lance Roberts prognostiziert, dass nach dem schnellsten Zinsanstieg der Geschichte (prozentual vom Boden aus betrachtet) der schnellste Fall der Hauspreise folgen wird. Mit erheblichen Konsequenzen für die US-Hausbesitzer, die ihre Immobilie als zweite Kreditkarte zur Beleihung für den Konsum verwendet haben.

Auch ist der Arbeitsmarkt noch stark, er zeigt aber bereits erste Schwächen. Immer noch existiert eine sehr niedrige Arbeitslosenrate (3,7%), die Erstanträge auf Arbeitslosigkeit liegen unter 200.000 pro Woche, aber die Zahl der Zweit- und Drittjobs wächst. Weil jetzt der 18. Monat in Folge kommt, an dem die durchschnittlichen Einkommenszuwächse der Amerikaner unter der Inflationsrate liegen. Irgendwann sind die staatlichen Schecks verbraucht, außerdem ist der Arbeitsmarkt konjunkturell sehr träge – eben ein nachlaufender Indikator.

Aber das große Damoklesschwert für Indizes wie S&P 500 und Nasdaq ist die ab Mitte Oktober beginnende Berichtssaison der Unternehmen. Derzeit mehren sich die Gewinnwarnungen, begonnen mit dem Logistik-Riesen FedEx, über Nike, bis zuletzt bei der Techfirma Micron. Die Nachfrage der Kunden stürze regelrecht ab, bei PCs gleich um 15 Prozent, während die Lagerhaltung zunehme. Aber geradezu spektakulär liest sich die Meldung der Halbleiterfirmen aus Südkorea: Die Lagerhaltung habe sich so schnell aufgebaut, wie seit einer Dekade nicht mehr.

Viele Firmen haben mehr bestellt als eigentlich benötigt, um im Zeitalter der Lieferengpässe wenigstens einen Teil der Ware zu erhalten.

Aber über das Grundproblem hatte ich schon im Jahre 2021 geschrieben, als sich die Rekordanzahl von 286 Containerschiffen in ihrer Bauphase befand (das Dreifache der Vorjahre), als eine große Zahl an Chipfabriken in der Aufbauphase stand – der typische Schweinezyklus ist auf manchen Geschäftsfeldern nur eine Frage der Zeit sowie einer Rezession.

Hinzu kommt noch die Stärke des US-Dollars, ein Problem für die US-Exportindustrie, aber auch für die in Dollar verschuldeten Emerging Markets. IWF-Chefin Kristalina Georgiewa hatte Fed-Chef Powell bei einer Tagung schon vor Monaten auf dieses Problem hingewiesen, sollte er weiter große Zinsschritte planen.

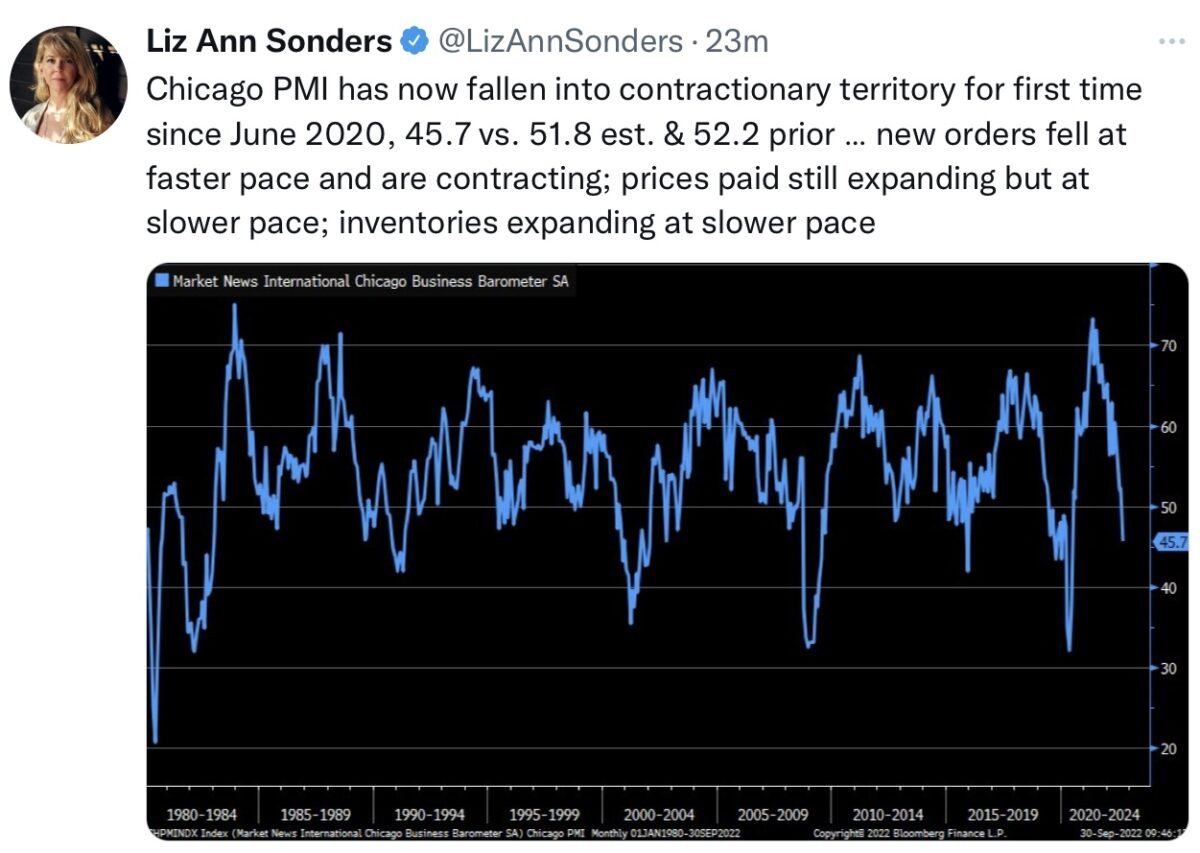

Die US-Frühindikatoren gehen zurück, unübersehbar am Chicago PMI, der zum ersten Mal seit der Corona-Hochphase in den Kontraktionsbereich gefallen ist:

Insgesamt betrachtet: Die im Durchschnitt kommunizierte Zielzone im S&P 500 liegt bei einer milden Rezession bei 3400 Indexpunkten, bei einem richtigen Hard Landing aber erst bei 3000 Zählern.

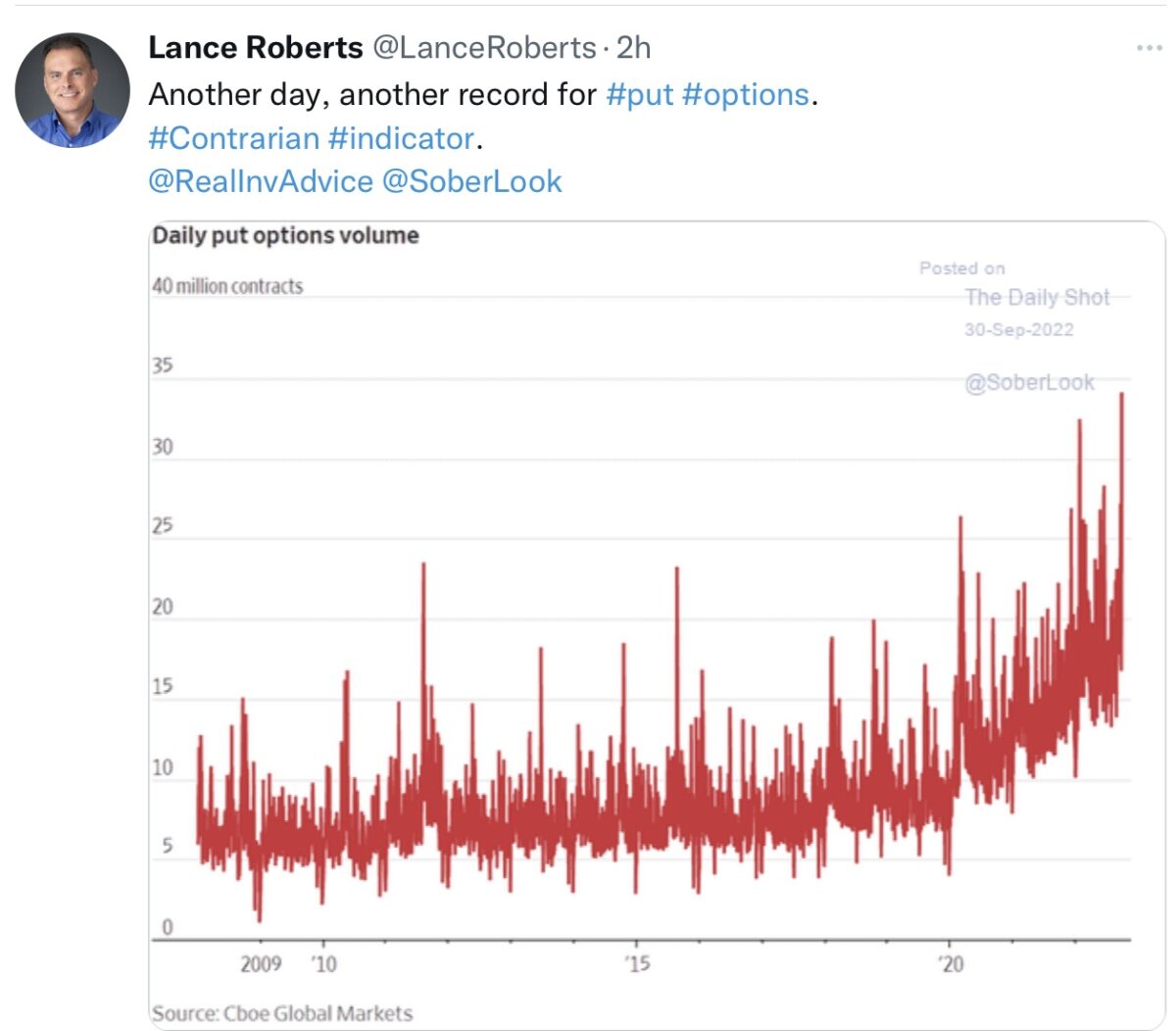

S&P 500, kurzfristig: Was, wenn die Put-Positionen geschlossen werden?

Es ist der große Hoffungsschimmer für die verbliebenen Bullen, in einem depressiven Umfeld: Die Stimmung der Anleger sowie eine Unterinvestition der großen Fonds in historischer Tiefe, als große Kontraindikation. So hat die Absicherungsquote mit Verkaufsoptionen hat gigantische Ausmaße angenommen, wie dieser Tweet von Lance Roberts zeigt:

Der Fear&Greed-Index auf den S&P 500 liegt mit 15 Punkten im extremen Angstbereich, auch wenn es im Vergleich zu Corona-Krise noch weiter nach unten gehen kann.

Die Investitionsquote der Fonds befindet sich gemäß der neuesten Umfrage nach NAAIIM bei sensationell niedrigen 12 Prozent.

Die Stimmung der Anleger ist bei einer Bärenquote von 60,8 Prozent und einem Bullenanteil von 20,0 Prozent weiter tief im Keller. Es ist sentimenttechnisch eigentlich angerichtet für einen großen Schnapper nach oben, nur gibt es noch nicht den wie immer vorher unbekannten Auslöser.

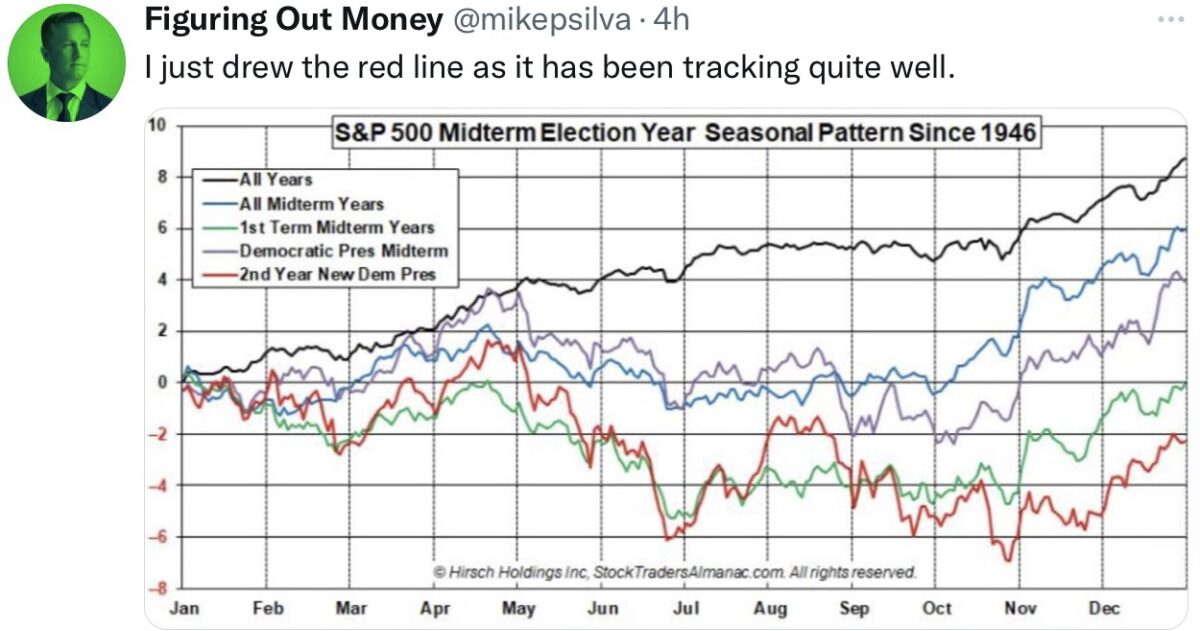

S&P 500, Nasdaq: Thema Saisonalität und Jahresendrally

Derzeit wird oft auf die saisonalen Muster verwiesen, aktuell für den Oktober vor den Midterm Elections und in punkto Jahresendrallye.

Mit recht guten Aussichten, wie diese Übersicht in Jahren mit Zwischenwahlen in den USA aufzeigt:

Hierbei gibt es für das Jahr 2022 aber ein grundlegendes Problem. Gibt es für das außergewöhnliche Börsenjahr, in dem zum ersten Mal Aktien und Anleihen gleichzeitig so abgestürzt sind, überhaupt ein Vorbild aus den letzten Dekaden? Bei den aktuell außergewöhnlichen Konstellationen, wie sie auf finanzmarktwelt.de immer wieder dargestellt werden?

Auch muss man grundsätzlich vorsichtig sein mit Mustern, die scheinbar immer wiederkehren und einen überragenden Ertrag erbringen müssten. Gäbe es so etwas, würde es schon lange einen Fonds geben, der mit genau dieser Spezialität arbeitet und müsste dieser dann nicht einen überragenden Ertrag gegenüber dem LeitIndex S&P 500 erbringen?

Natürlich ist dem nicht so – gemäß dem Motto:

In der Physik gilt ein Gesetz, ab dem Moment, an dem es als bewiesen akzeptiert wird. An der Börse verliert eine Gesetzmäßigkeit genau in dem Moment ihre Wirksamkeit, ab dem Zeitpunkt, wenn diese aufgedeckt wurde. Natürlich gibt es im statistischen Mittel typische Verläufe, aber wie ist es mit den Ausreißern nach oben oder unten? Der September ist bekanntermaßen der schlechteste Börsenmonat des Jahres mit minus einem Prozent. Aber was brachte das Jahr 2022? Minus 9,35 Prozent.

Natürlich spricht eine hohe Wahrscheinlichkeit dafür, dass der Amtsinhaber in den letzten Wochen vor Wahlen nicht mit schockierenden Meldungen für die vielen Marktteilnehmer und damit auch Wähler aufwartet und damit auch die eigentlich unabhängige Notenbank. Was zufällig mit dem Zeitpunkt Mitte Oktober (13.) zusammenhängt, an dem es die nächsten Inflationsdaten zu vermelden gilt. Auch liegt eine etwas versöhnende Jahresendrallye in der Luft, gerade in einem Jahr, welches in den ersten neun Monaten die viertschlechteste Performance in einem ganzen Jahrhundert hingelegt hat.

Also, die Wahrscheinlichkeit spricht tatsächlich für das saisonale Muster bei S&P 500 und Nasdaq, aber verlassen sollte man sich nicht unbedingt darauf. In einem Umfeld, in dem nicht nur der schnellste Zinsanhebungszyklus aller Zeiten läuft, eine Rezession in den Startlöchern steht und zugleich ein Krieg an der Grenze Europas tobt, bei dem sogar mit dem Einsatz von taktischen Atombomben gedroht wird.

Noch ein wenig Statistik

Der S&P 500, hat in der letzten Woche eine Strecke von sechs Tagen mit fallenden Kursen kompettiert. Dies geschah seit dem Jahre 1950 nur ganze 20 Mal, aber wo stand der Index zwölf Monate danach? In 90 Prozent der Fälle bei über 20 Prozent im Plus. Wieder so eine statistischer Stimmungsaufheller für die Bullen, zumal es nach einem Erholungstag weiter nach unten gegangen ist.

Fazit

Die Gemengelage für die Aktienmärkte ist denkbar schlecht, also von woher sollte ein Lichtlein der Hoffnung kommen? Normalerweise natürlich von der Inflationsfront, vom großen Auslöser der tiefen Baisse an Aktien- und Anleihemärkten. Aber nichtsdestotrotz gibt es gerade in Bärenmärkten stets gewaltige Gegenbewegungen, wir erinnern uns an die Finanzkrise mit ihrem Einbruch von 57 Prozent beim Weltleitindex. Als es in der Endphase der Krise, im letzten halben Jahr, ein halbes Dutzend an Bärenmarktrallyes in der Höhe von 11 bis 26 Prozent gegeben hat. Eben weil in den Phasen der Verzweiflung große Absicherungen laufen, große Cashquoten gehalten werden und damit liegen stets technische Erholungen in der Luft. Umso größer, desto stärker der vorherige Abverkauf ist – Stichwort Finanzmathematik. In den letzen beiden Wochen betrug der maximale Abschlag beim S&P 500 über 13 Prozent, in den letzten sechs Wochen sogar über 17 Prozent. Allein schon deshalb dürfte eine Gegenbewegung quasi in den Startlöchern stehen.

Aber das große zweite Thema, neben der Inflation, ist Rezession – und für dieses „Hard Landing“ ist der Markt noch nicht tief genug gefallen. 34 Prozent hatte der durchschnittliche Rückgang in den letzten zwölf Rezessionen seit dem Zweiten Weltkrieg betragen. Bis dahin wäre noch ein ganz schönes Stück des Weges zu gehen.

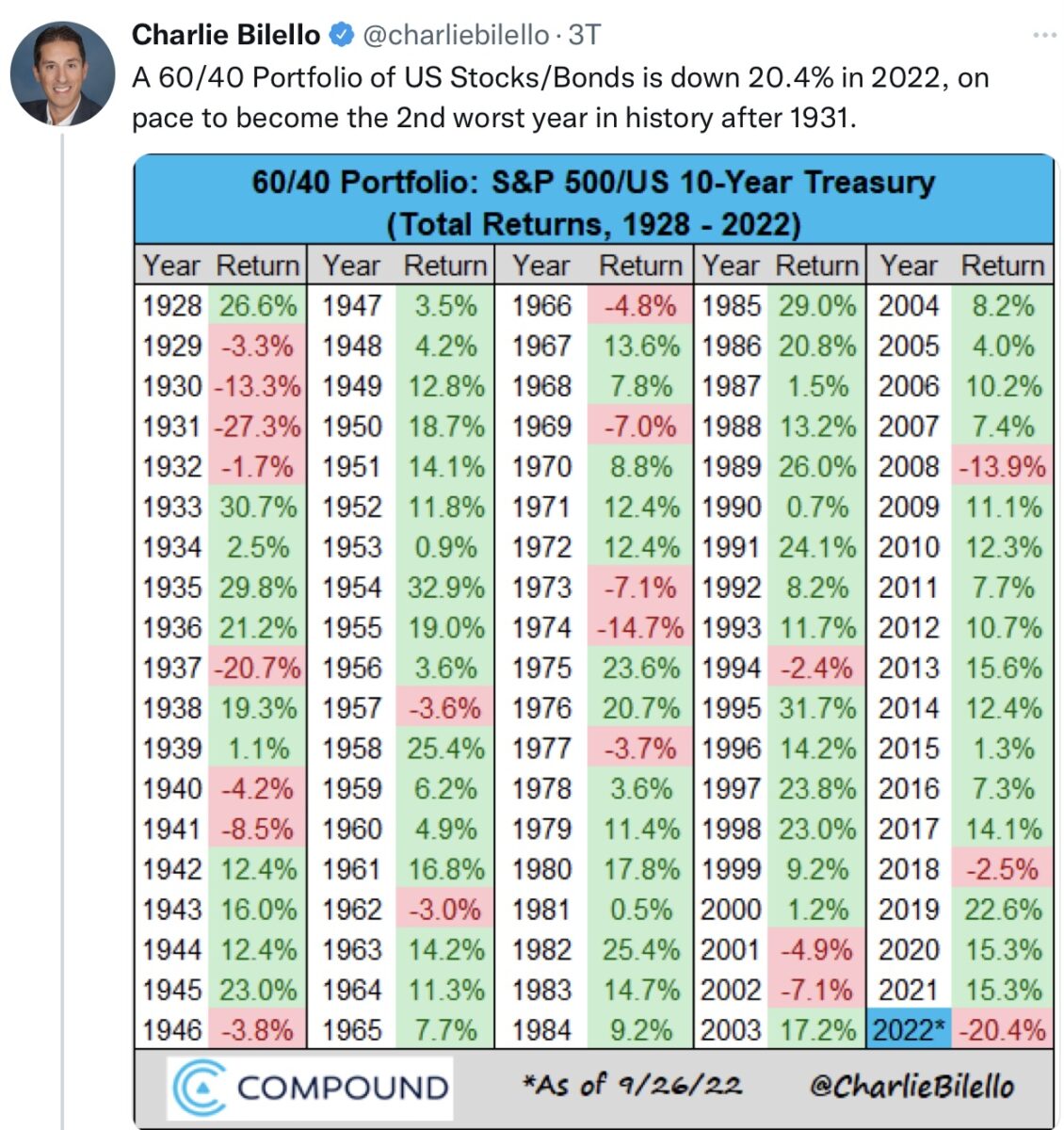

Für einen Boden bei S&P 500 und Nasdaq könnte natürlich die US-Notenbank sorgen mit Hinweisen auf ein absehbares Ende der monetären Geldstraffung. Dies wird vermutlich schneller kommen als erwartet, nicht in ein paar Wochen, aber dennoch schneller als angenommen. Denn eine derart heftige Straffung der Financial Conditions wie derzeit, verträgt auch kein amerikanisches Vorsorgesystem. Die Übersicht von Charlie Bilello aus der letzten Woche zeigt den tiefen Fall der sehr populären 60/40-Portfolios mit einem seit der Weltwirtschaftskrise nach 1929 nicht mehr geschehenen Einbruch:

Wann wird dies die Federal Reserve mit ihrem Mantra einer robusten US-Wirtschaft zur Kenntnis nehmen (müssen)?

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken