Der US-Leitindex S&P 500 und der Nasdaq haben sich deutlich von ihren Tiefs absetzen können – ist das nur eine Bärenmarktrally, ausgelöst durch die Hoffnung auf ein soft landing der US-Wirtschaft?

Inflationsfurcht und Zinsangst, dies bestimmt derzeit die psychische Verfassung der großen Spieler an der Wall Street. Beides hängt zusammen und bedingt in der Konsequenz wahrscheinlich ein Szenario, welches weder die US-Regierung, die US-Notenbank und erst recht nicht der US-Anleger demnächst erleben möchte – eine Rezession. Deshalb wünscht man sich eine wirtschaftliche Gemengelage, die zwar die Inflation eindämmt, aber gleichzeitig die Geldstraffung nicht zu heftig ausfallen lässt. Die letzten Wirtschaftsdaten deuten auf eine sich abschwächende Wirtschaft hin, die aber noch nicht schwach genug ist. Die so ersehnte „Pause-Story“, also die Zinspause der Federal Reserve ab September, ist damit noch Wunschdenken. Ein Rückblick auf die vergangene Börsenwoche.

S&P 500 und Nasdaq: Ende der Bärenmarktrally?

Nach der imposanten Rally in der letzten Woche mit 6,5 Prozent plus beim S&P 500, die eine siebenwöchige Abwärtsbewegung beendet hatte, schien es diese Woche zunächst weiter gen Norden zu gehen. Dann kam der Freitag mit den neuesten US-Arbeitsmarktdaten. Von dem imposanten Plus von fast zehn Prozent von 3800 auf über 4170 Punkte seit dem 20. Mai blieben dennoch etwa acht Prozent Zugewinn beim S&P 500. Damit liegt der größte Index der Welt noch immer „nur“ 14,34 Prozent von seinem Allzeithoch entfernt:

Der Halbjahreschart zeigt es an. Ist der fünfte Anstieg innerhalb des Abwärtstrend vorbei, wird die Abwärtsbewegung nun weiter fortgesetzt oder war der Freitag nur ein notwendiger Tag des Ausatmens innerhalb der Rally? Noch ist es eine Bärenmarktrally, wie die Charttechniker fast einhellig festgestellt haben, die Widerstände nach oben konnten weder beim S&P 500 noch beim Nasdaq noch nicht überwunden werden.

Hier noch einmal der Vergleich mit dem Ende der Finanzkrise im Jahr 2009 aus dem Tweet von Hari. Allein im letzten halben Jahr des größten Einbruchs beim S&P 500 von knapp 57 Prozent gab es fünf Bärenmarktrallys zwischen 11 und 26 Prozent, was die These eindrucksvoll bestätigt, dass es ausgerechnet innerhalb einer großen Baisse die größten kurzfristigen Aufwärtsbewegungen gibt:

Die Entwicklung der Wall Street am Freitag mit fallenden Kursen vor allem beim Nasdaq vor dem Pfingstwochenende brachte die Bullen schon arg ins Schwitzen. Gleich mehr zu den Gründen.

Dow Jones minus 1,05 Prozent auf 32.898 Punkte

S&P 500 minus 1,64 Prozent – 4108 Punkte

Nasdaq Composite minus 2,47 Prozent – 12.012 Punkte

Russel 2000 minus 0,83 Prozent -1883 Punkte

Die Rendite der 10-jährigen US-Staatsanleihe, die Benchmark für viele Kreditarten in den USA, sprang auf 2,96 Prozent und damit ist die Schwelle von drei Prozent wieder in Reichweite.

Ein Blick auf die 11 Sektoren beim S&P 500 zeigt die Umkehr am Freitag: Die Sektoren, die sich in der gesamten Woche am besten erholen konnten (Consumer Cyclical, Technology und Communication Services) fielen am stärksten. Die Kursentwicklung bei Apple und Tesla drückten gewaltig auf den Index:

US-Arbeitsmarktdaten, zu stark für S&P 500 und Nasdaq

Eigentlich hätte man die 390.000 neu geschaffenen Stellen im Mai doch positiv einordnen können (erwartet 325.000), war man doch zum ersten Mal seit der Corona-Krise unter der Marke von 400.000 Stellen geblieben. Auch lag das Lohnwachstum als Angstfaktor mit 5,2 Prozent unter dem Wert des Vormonats (5,5 Prozent).

Aber nach kurzem Zögern bewerteten die Investoren diese Daten als zu stark, denn sie weckten erhebliche Zweifel an der Hoffnung, dass es nach der Sommerpause zumindest zu einer Zurückhaltung der Fed bei ihrer Geldstraffung kommt, vor dem Termin der Midterm Elections. Natürlich kennen die Vermögensverwalter die Schuldensituation in den USA mit den über 90 Billionen Dollar Gesamtschulden. Natürlich hat die Bekämpfung der Inflation top Priority, weil sie die Kaufkraft der Konsumenten schwächt. Aber genauso ist es bei steigenden Kapitalmarktzinsen. Den für die USA so überragend wichtigen Konsumenten, den man in der Corona-Krise viel zu stark gestützt hatte, mit all den monetären Wohltaten in Höhe von zehn Billionen Dollar (innerhalb der ganzen Stützungsmaßnahmen).

Jetzt muss die Fed die „Financial Conditions“ straffen, um das Mismatch von Angebot und Nachfrage zu kitten. Aber die Fed vertraut auf die Stärke der US-Wirtschaft und vor allem auf die Stärke des US-Arbeitsmarktes, auch wenn dies ein nachlaufender Indikator ist. Und von dieser Warte aus betrachtet waren die freitäglichen Jobless Claims zu stark.

Die Angst vor Stagflation

Die Investoren sorgen sich hingegen schon mehr um das Szenario einer sich zu stark abkühlenden US-Wirtschaft, die dennoch von hoher Inflation dominiert wird. Ein Teufelskreis, der sich dabei in Gang setzen würde, mit Auswirkungen auf alle Wirtschaftsbereiche, in dem es fast keine Gewinner geben wird: Rückläufige Unternehmensgewinne – nachlassendes Wirtschaftswachstum bis zur Schrumpfung, Anstieg der Arbeitslosigkeit, niedrigere Steuereinnahmen und so weiter.

Deshalb beäugte man ganz besonders die Einkaufsmanagerindizes in dieser Woche, die im Bereich Dienstleistungen mit 55,9 Punkten (Vormonat 57,1 Punkte) einen Rückgang, aber im verarbeitenden Gewerbe einen Anstieg auf 56,1 Punkte (Vormonat 55,4) gesehen hatten.

Allerdings befinden sich diese noch deutlich über der Wachstumsschwelle von 50 Punkten, anders als in China dem bisherigen Motor der Weltwirtschaft, wo diese Marke seit geraumer Zeit nicht mehr erreicht werden konnte (zuletzt 48,1 Punkte, Industrie).

Der vorherrschende Pessimismus, die Hoffnung der Bullen

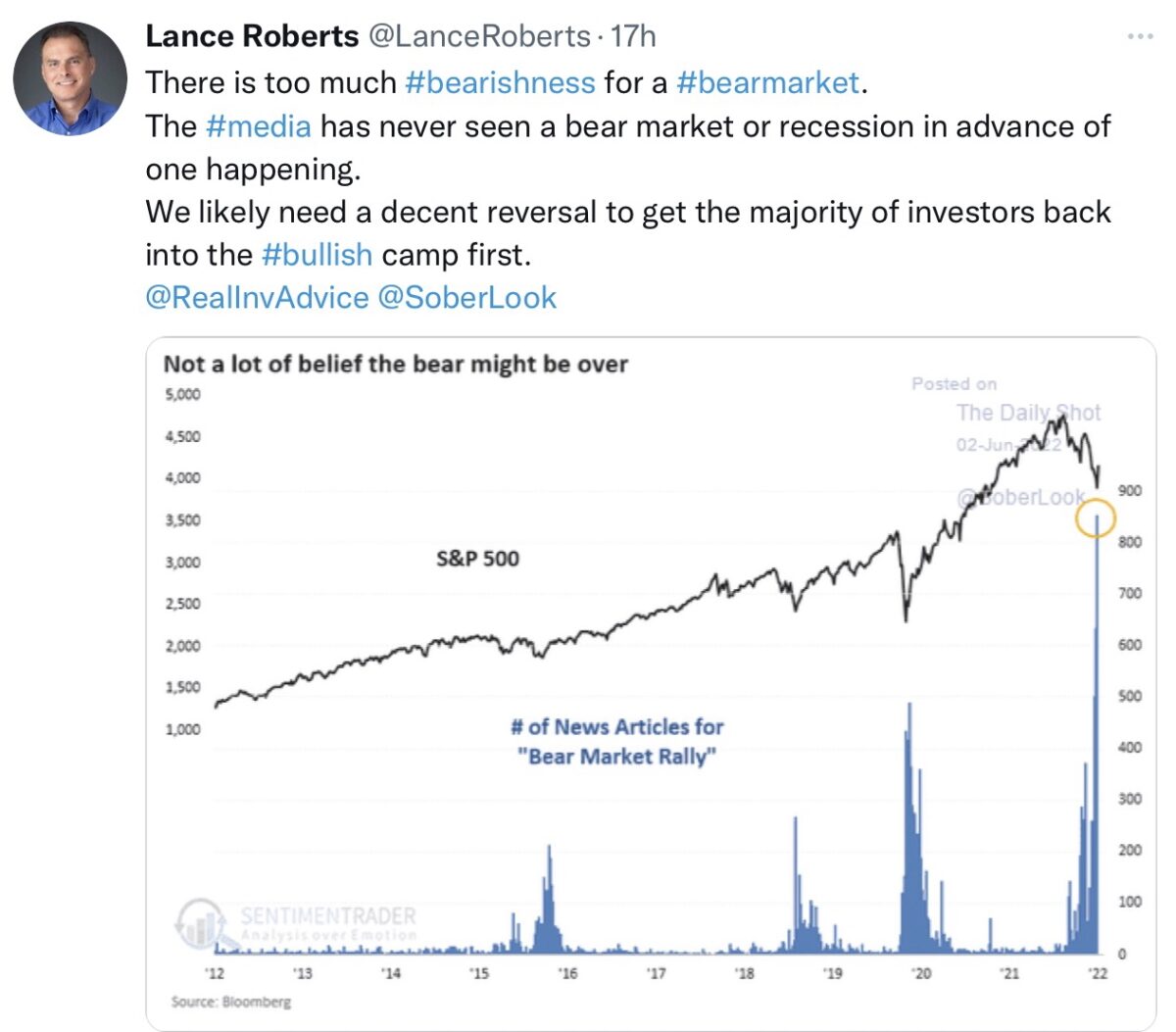

Die Sorgen über die derzeitigen Wolken am Wirtschaftshimmel haben zuletzt zu einem extremen Pessimismus der Investoren geführt, zu starken Absicherungen und zu ungewöhnlich Cashquoten, wie sie die Umfrage der Bank of America erst kürzlich zutage gefördert hatte. Demzufolge war die letzte Rally bei S&P 500 und Nasdaq überfällig, die Stimmungslage ein überaus zuverlässlicher Indikator für eine Gegenbewegung. Dies hat sich jüngst natürlich etwas entspannt, erkennbar am Fear&Greed-Index (mit 27 Punkten, im Tief bei 6) in der Investitionsquote der Anleger NAAIM sowie in der Anlegerstimmung AAII (American Association of Individual Investors).

Aber wie dieser Tweet schön darstellt: Wann haben die Medien im Voraus je einen Bärenmarkt bei S&P 500 und Nasdaq und ein Rezession treffsicher vorhergesagt?

Viele warnen vor dem „perfekten“ Sturm: Jamie Dimon, Larry Fink, Elon Musk. Nichtsdestotrotz ist der Pessimismus am Markt noch gewaltig, so wie es der Bull&Bear-Indikator der Bank of America aufzeigt. Eindeckungen könnten also noch einmal für einen Schub bei S&P 500 und Nasdaq führen, auch wenn die Bärenmarktrally vom 20. Mai bis zum 2. Juni tatsächlich fast die Hälfte der Kursverluste seit Anfang Januar wieder aufgeholt hat.

Der Gewinnoptimismus der Wall Street

Zu den großen Widersprüchlichkeiten in der Beurteilung der wirtschaftlichen Lage gehören die Vorhersagen der Analysten für das Wachstum der US-Wirtschaft für 2022. Denn bei den Prognosen der Wall Street ist von Abschwächung oder gar Rezession nichts zu sehen. Man erwartet hingegen ein besonders starkes zweites Halbjahr. Die Gewinnerwartungen für den Rest des Jahres:

Q2: plus 5,3 Prozent

Q3: plus 10,9 Prozent

Q4: plus 10,8 Prozent

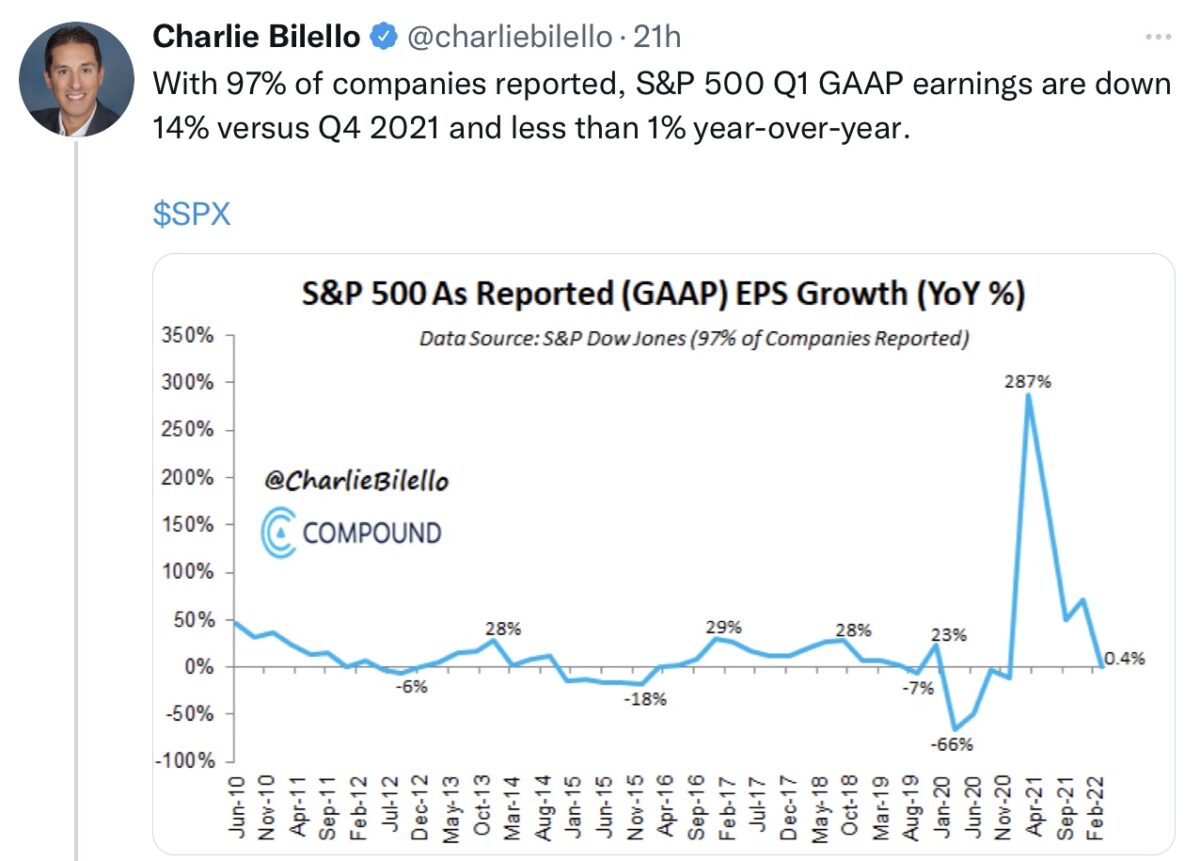

Aber was hat die gerade erst beendete Berichtssaison für das erste Quartal zutage gebracht? Eine Abschwächung der Gewinne in Corporate America sowohl auf Quartals- als auch auf Jahresbasis:

Irgend jemand muss sich bei der Beurteilung der wirtschaftlichen Lage gewaltig täuschen!

Fazit

Wenn man sich die Belastungsfaktoren für Wirtschaft und Börse so betrachtet, mit den ganzen Krisenherden von der Ukraine, über Inflation und Energiepreisen, Lieferengpässen, Chinas selbstzerstörerischen Sonderweg mit Corona, den spürbaren Rückgängen der Wirtschaftsindikatoren und der weltweit beobachtbaren Verknappung der Liquiditätssituation, müsste man doch ausrufen – Recession, what else?

Aber warum sind die Börsen dann noch nicht stärker gefallen, der S&P 500 mit knapp 14 Prozent unter Allzeithoch, selbst beim Dax, dem ehemaligen „Call auf die Weltwirtschaft“ sind es gar „nur“ 11 Prozent, trotz seiner großen Abhängigkeit von russischer Energie? Anscheinend stirbt die Hoffnung zuletzt – die auf eine weiche Landung. Abschwächung ja, aber wenn eine Rezession, dann nur ganz kurz und nicht allzu heftig. Es herrscht ein großer Kampf zwischen Bullen und Bären. Aber selbst die ganz großen Firmenchefs wie Jamie Dimon (JP Morgan) und Larry Fink (der CEO des neun Billionen schweren Vermögensverwalters BlackRock) warnen vor einem möglichen großen Sturm.

Bei aller Unsicherheit über Prognosen dürfte eines klar sein: Sollte es eine Rezession geben, diesseits und jenseits des Atlantiks, sind stehen sowohl S&P 500 als auch der Nasdaq noch deutlich zu hoch. Sollte diese aus irgendwelchen und noch nicht absehbaren Faktoren vermieden werden können, könnte der 20. Mai tatsächlich ein Tief auf mittlerer Sicht gewesen sein – so unsinnig sich dies anhand der aktuellen Meldungen auch anhören mag.

Auf eines kann man sich wohl verlassen: Es gibt in der Regel keine Rezession, ohne dass die Aktienkurse vorher nicht gefallen sind (Ausnahme externe Schocks wie beim 11. September 2001). Wenn diese Rezession offiziell festgestellt wird, sind die Kurse bei S&P 500 und Nasdaq längst schon wieder gestiegen, wie zuletzt im Sommer 2020 oder im Herbst 2009.

Das Zünglein an der Waage sind einmal mehr die Notenbanken und ihre Zinspolitik und natürlich die Entwicklung der Inflation (wichtiger Termin 10.Juni). Damit verbunden die Frage, wie scharf die Notenbanken straffen werden? Man kann es nicht oft genug wiederholen: Der monetäre Faktor ist der wichtigste für die Börsen! Bei fast allen 12 Rezessionen seit 1945 gab es vorher deutliche Zinsanhebungen der US-Notenbank. Davor fürchten sich die Märkte, vor einem „Policy Error“. Deshalb auch die Reaktion am Freitag, weil die „Pause-Story“ ab September durch die Arbeitsmarktdaten stark ins Wanken geraten ist.

Obwohl Fed-Vize-Chefin Lael Brainard dies am Donnerstag nahezu ausgeschlossen hatte. Wie war die Reaktion bei S&P 500 und Nasdaq? Ignorant, es war Hausse angesagt, die vielen Fed-Äußerungen verlieren an Wirksamkeit. Denn dass die Hüter des Geldes auch nicht in die ökonomische Zukunft blicken können, haben sie in den letzten 12 bis 15 Monaten bewiesen, mit ihrer Fehl-Einschätzung über die Preisentwicklung.

So wird es in den nächsten Wochen eher um ökonomische Daten gehen, wie um die US-Verbraucherpreise am 10. Juni. Die Märkte reagieren „data dependent“, ein Anstieg der Leitzinsen auf 2,5 Prozent ist längst eingepreist. Aber auch nicht mehr ein Zinssatz von maxima 2,5% und auch keine Rezession – wie die Gewinnerwartungen an der Wall Street eindeutig aufzeigen.

Deshalb der vordringliche Wunsch der Wall Street: Ein Soft Landing der US-Wirtschaft. Alles andere wird den Bärenmarkt bei S&P 500 und Nasdaq weiter und wieder Nahrung geben.

Kommentare lesen und schreiben, hier klicken