Der S&P 500 kehrte wieder in den sogenannten Korrekturmodus zurück (>10 minus Prozent), während sich die Technologiewerte in Nasdaq in ihrer Gesamtheit bereits dem Bärenmarkt (>20 Prozent Kursrückgang) nähern.

Die Belastungsfaktoren zeigen Wirkung. Wie in der Vorwoche angedeutet, dürfte der Börsenmonat April so gar nicht seinem Ruf als zuverlässige Gewinnperiode gerecht werden, die Gemengelage zwingt die Investoren zur Vorsicht. Zumal sich die US-Notenbank immer mehr zum Feind der Aktienmärkte entwickelt – mit Absicht, um damit der Inflation auf den Leib zu rücken? Zunächst ein Rückblick auf die letzte Woche, die gerade in den letzten beiden Tagen in Kursabstürzen mündete.

S&P 500 und Nasdaq: mit Karacho nach unten

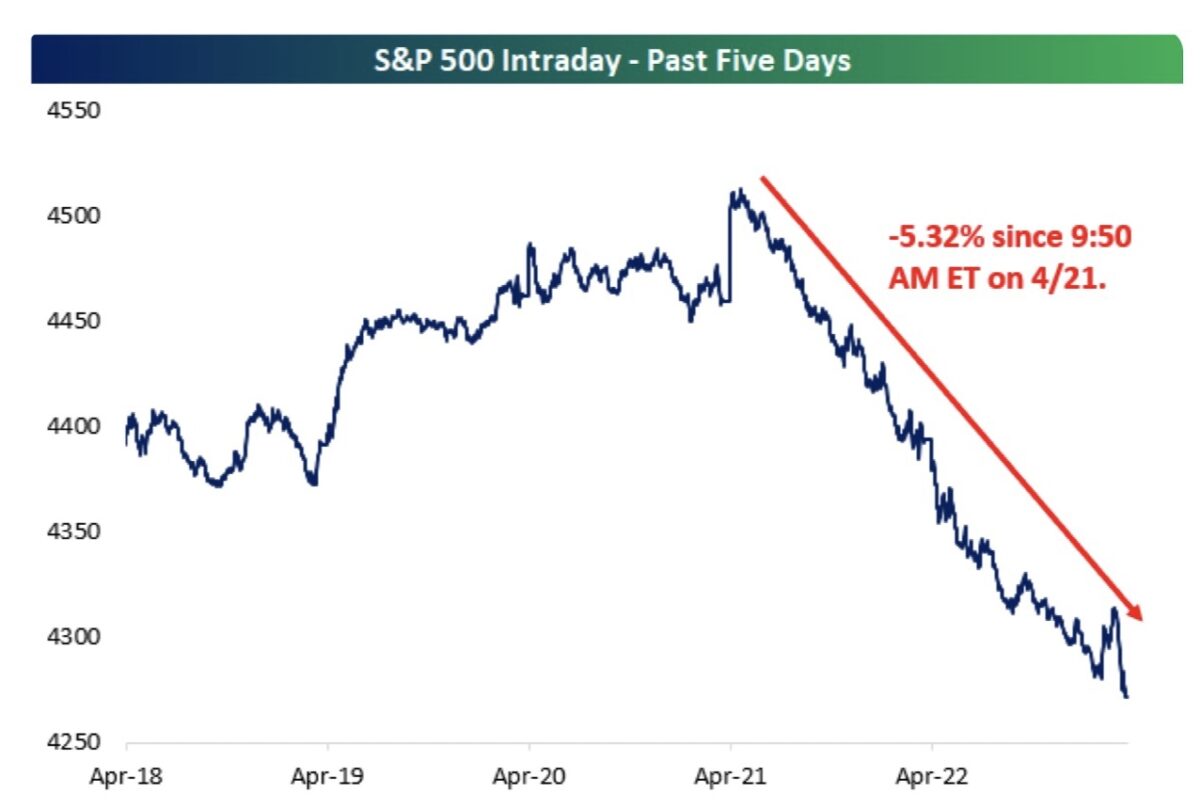

Am Donnerstag begann ein Abverkauf bei S&P 500 und Nasdaq, der sich am Freitag noch beschleunigte. Es waren die Aussichten auf drastische Zinsanhebungen der Federal Reserve, in Kombination mit der ein oder anderen Enttäuschung bei den Unternehmensgewinnen (Netflix), die die Investoren zu einer Beendigung der jüngsten Bärenmarktrally zwang.

Der S&P 500 befindet sich damit 10,4 Prozent vom Allzeithoch entfernt wieder im Korrekturmodus, der Nasdaq mit minus 18 Prozent auf dem Weg in den gefürchteten Bärenmarkt.

Der letzte Freitag war schon ein ungewöhnlicher Tag, nicht nur wegen der sich bis zum Börsenschluss beschleunigenden Kursverluste. Es war der erste „90 Percent Down Day of 2022“, es fiel nahezu alles, auch die Gewinneraktien des Jahres (Energy).

Die Tagesbilanz:

Dow Jones, minus 2,8 Prozent auf 33.811 Punkte

S&P 500, minus 2,8 Prozent auf 4272 Punkte

Nasdaq, minus 2,6 Prozent auf 12.839 Punkte

Macht auf Wochensicht Einbußen von 1,85 Prozent (Dow), 2,75 Prozent (S&P) und 3,8 Prozent (Nasdaq) – klingt nicht sehr dramatisch, wenn es da nicht die letzten beiden Tage gegeben hätte.

S&P 500 und Nasdaq: 2022, die große Rotation

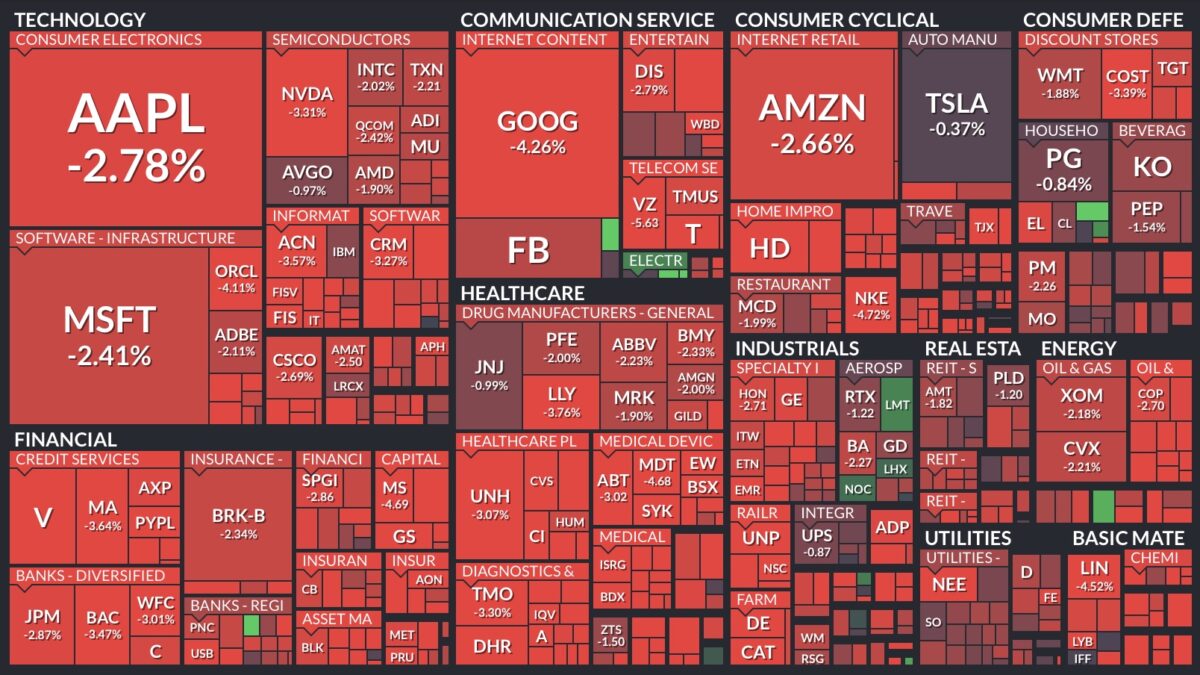

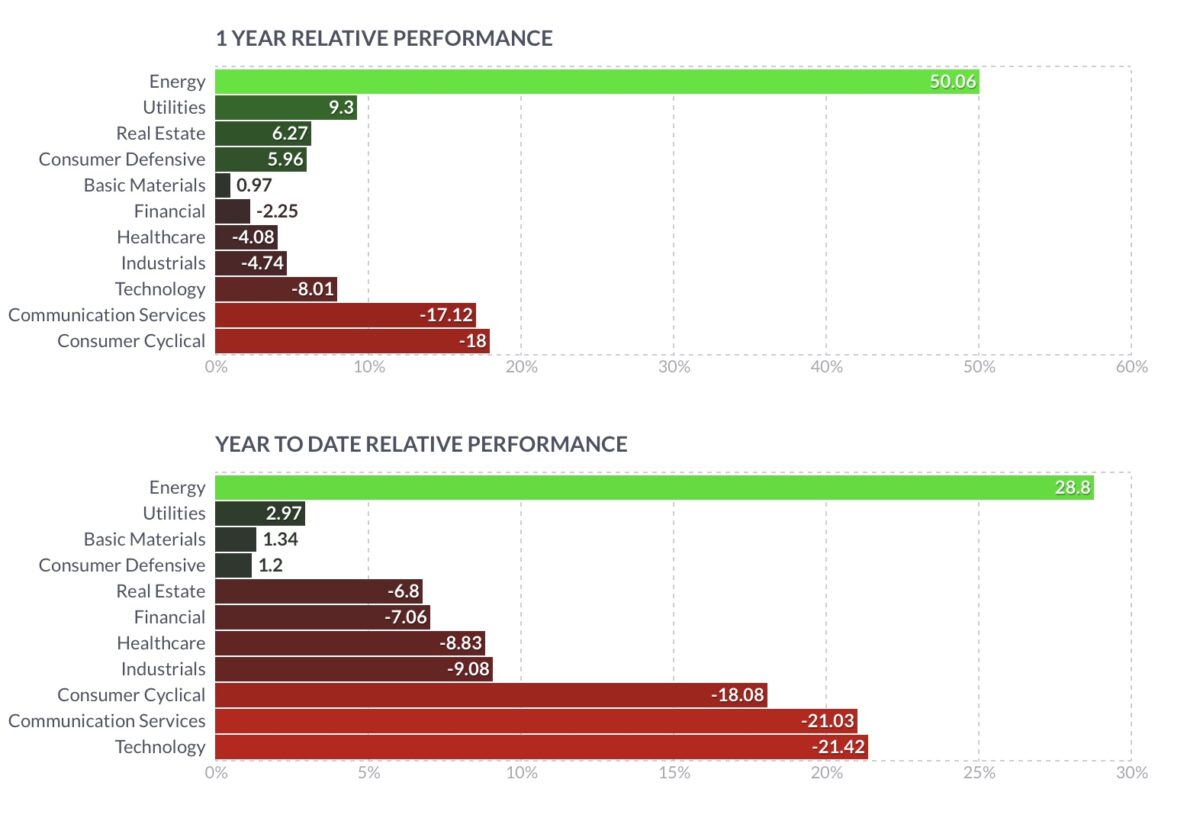

Betrachtet man sich die Sektoren im S&P 500, so sieht man eindeutig den Favoritenwechsel. In diesem Jahr vorne: Energie, Versorger, defensive Titel, ganz am Ende die Technologie und die höherwertigen Konsumtitel.

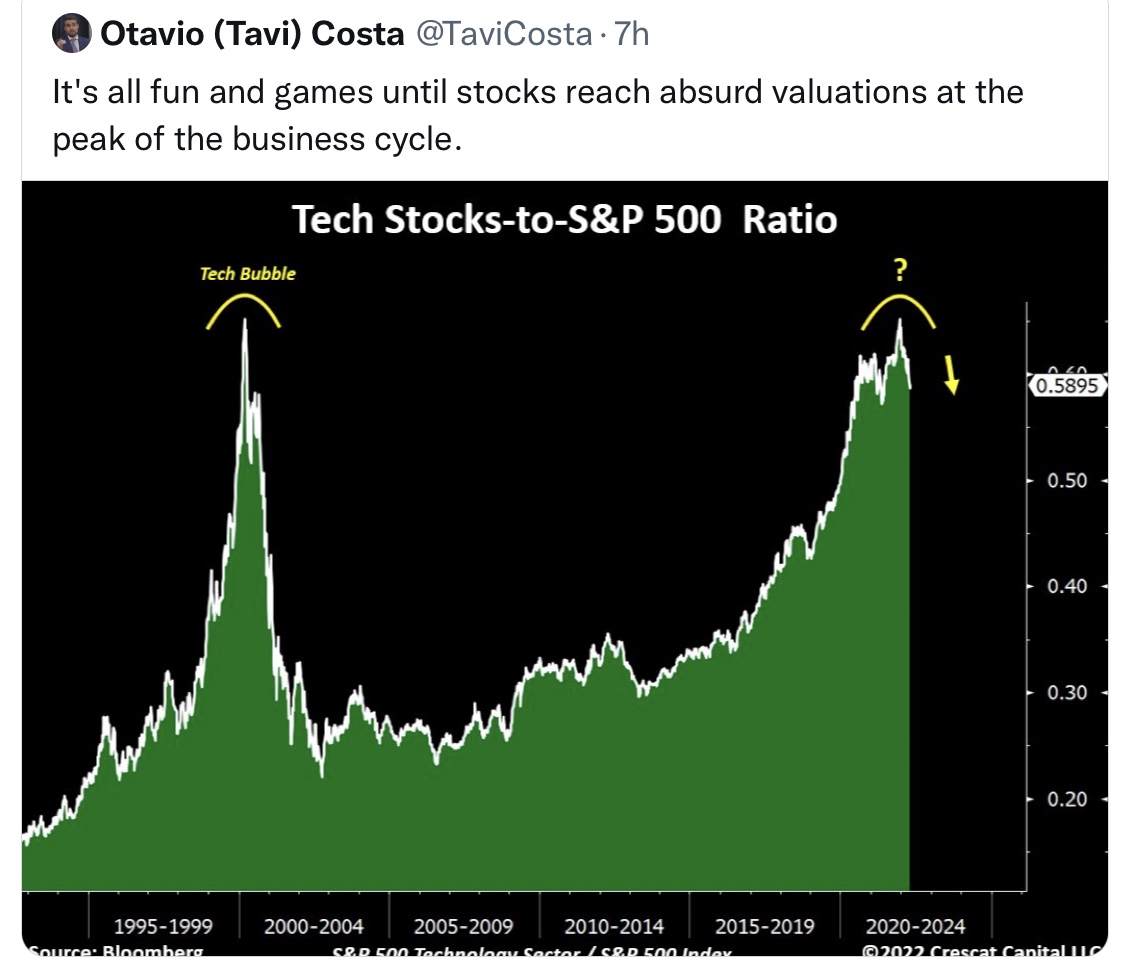

Was die These einer notwendigen und überfälligen Korrektur im langjährigen Auf und Ab der Zyklen von Growth und Value bestätigt. Bereits im Herbst 2021 habe ich in Artikeln darauf hingewiesen, das es Zeit wäre für einen Favoritenwechsel. Über Jahrzehnte hinweg lieferten Wachstums- und Valuetitel in Summa ähnliche Renditen ab. Es ist Zeit für die finanzmathematische „Mean Reversion“, die sogenannte Rückkehr zum Mittelwert. Konkret: Wenn der Nasdaq seit 2009 über 1100 Prozent zugelegt hat, so ist dies korrekturbedürftig. Dieses Wachstum ist nicht durchhaltbar, eine Korrektur unerlässlich. Viele der großen Aktien sind bereits im Bärenmarkt. Was ist, wenn „die Großen“ wie Apple in dieser Woche mit ihren Quartalszahlen nicht gegenhalten? Hat beim Tech-Index Nasdaq eine größere Korrektur eingesetzt?

Die Zinssituation

Auch wenn die US-Leitzinsen erst bei 0,25-0,5 % angekommen sind, haben die Zinsen am langen Ende, die so genannten Kapitalmarktzinsen, schon reagiert, mit erheblichen Folgewirkungen. Die Rendite der so bedeutsamen zehnjährigen US-Staatsanleihen hatte in der letzten Woche bereits die 3-Prozentmarke touchiert, trotz hoher Inflationsrate waren inflationsindexierte Anleihen (Linker) kurzzeitig positiv geworden. Was für regulierte Fonds die Gelegenheit ergab, ohne Kapitalverlust einzusteigen.

Jedoch scheint die Marke von drei Prozent bei den Zehnjährigen so etwas wie ein kritisches Level zu sein, bei dem Umschichtungen aus dem Aktienmarkt an Fahrt gewinnen. Zur Erinnerung: Vor einem Jahr hatte eine Umfrage der Bank of America ergeben, dass die Fondsmanager die Marke von zwei Prozent als Aktienmarkt-schädliches Niveau ansahen – der S&P 500 war seither dennoch um acht Prozent gestiegen. Drei Prozent scheint aber ein relevanteres Level zu sein.

Noch ein Wort zum Jahr des bisher größten Einbruchs bei den Anleihekursen seit einem ganzen Investorenleben. Keiner redet darüber, aber es ist doch logisch: Wenn nach 40 Jahren Zinsrückgang, aus zweistelligen Raten, die US-Langläufer aus dem Tief von 0,52 Prozent (08/2020) um mehrere Prozent ansteigen, so muss dies die größten Verluste aller Zeiten auslösen, eben aus finanzmathematischen Gründen.

Das Jahr 2022 startete bei der US-Benchmark mit 1,62 Prozent, vor Kurzem waren wir fast bei drei Prozent. Das Abschreibungsdebakel in den Büchern der Institutionellen wäre bei vier Prozent gigantisch.

Hierzu noch das Extrem schlechthin, die 100-jährige österreichische Staatsanleihe mit einem Kupon von 0,85 Prozent, begeben im Juni 2020. Das Kurshoch lag bei 140, zuletzt hatte man schon die 50 Prozentmarke unterschritten. So einen Crash gibt es nur bei Junk Bonds oder To-the-Moon-Aktien. Das ist Duration!

Die Politik der US-Notenbank, geschürte Panik?

Man muss derzeit sicher fragen, warum sich die US-Notenbanker so überschlagen mit ihren Ankündigungen von Zinsanhebungen, sowohl in der Häufigkeit als auch im Ausmaß – 0,50 oder gar 0,75 Prozent? Gründe dafür sind wohl nicht nur die stetig ansteigenden Inflationsraten (auch wenn wegen der Entwicklung der so bedeutsamen Energiepreise ein Top möglich ist), sondern insbesondere der Termin der Midterm Elections am 8. November. US-Präsident Biden steht politisch das Wasser bis zum Hals, weil die ausufernde Inflation gerade bei seinen Wählerschichten großen Unmut auslöst. Darum auch sein Auftrag an die Notenbank die Inflationsraten, auf irgendeine Weise nach unten zu bringen.

Aber das Problem ist, dass sich Zinsschritte in der Wirtschaft erst zeitverzögert auswirken, ein halbes Jahr plus, eine Zeitspanne, die der regierende US-Präsident nicht hat, will er nach November nicht zur „Lame Duck“ mutieren. Hierdurch wird die Wirkung der kommenden (normalen) Zinsmaßnahmen relativiert, deshalb die Forderung nach Zinssprüngen, die absolut ungewöhnlich sind für den Beginn eines Zinsanhebungszyklusses. Die Notenbank-Kommunikation hat aber auch eindeutig psychologische Hintergründe.

Klar bringt eine derart brachiale monetäre Bremse auch den Aktienmarkt in Bedrängnis, bei dessen riesigen und schrumpfenden Finanzvolumen die Nachfrage nach Gütern zweifelsohne sinken würde. Aber die Inflation hat sehr viel mit Erwartung zu tun, wenn die Konsumenten eine bleibende oder gar steigende Verteuerung annehmen, ziehen diese Käufe vor und treiben damit die Spirale weiter an – ein erster Teufelskreis.

Anders wenn der Verbraucher erkennt, dass die Notenbank ernsthaft bemüht ist, die Teuerungsraten nach unten zu bringen.

Diese Intention ist aus meiner Sicht ein (Mit)-Grund für die Hektik der Fed-Offiziellen, man könnte den Eindruck gewinnen, sie sehnten eine Rezession geradezu herbei. Was natürlich unsinnig wäre, aber die Stärke der US-Wirtschaft und des Arbeitsmarktes gibt den Zentralbankern die Illusion, die mit insgesamt 88,3 Billionen Dollar verschuldete US-Gesellschaft könnte die Straffung der Finanzkonditionen schon wegstecken. Aber zunächst dürfte es sich eben um den psychologischen Effekt handeln: „Wirtschaft ist zu 50 Prozent Psychologie“ sagte ein deutscher Finanzminister schon im Jahr 1955 vor dem Deutschen Bundestag.

Nächste Woche Gegenbewegung bei S&P 500 und Nasdaq – oder Sell before May?

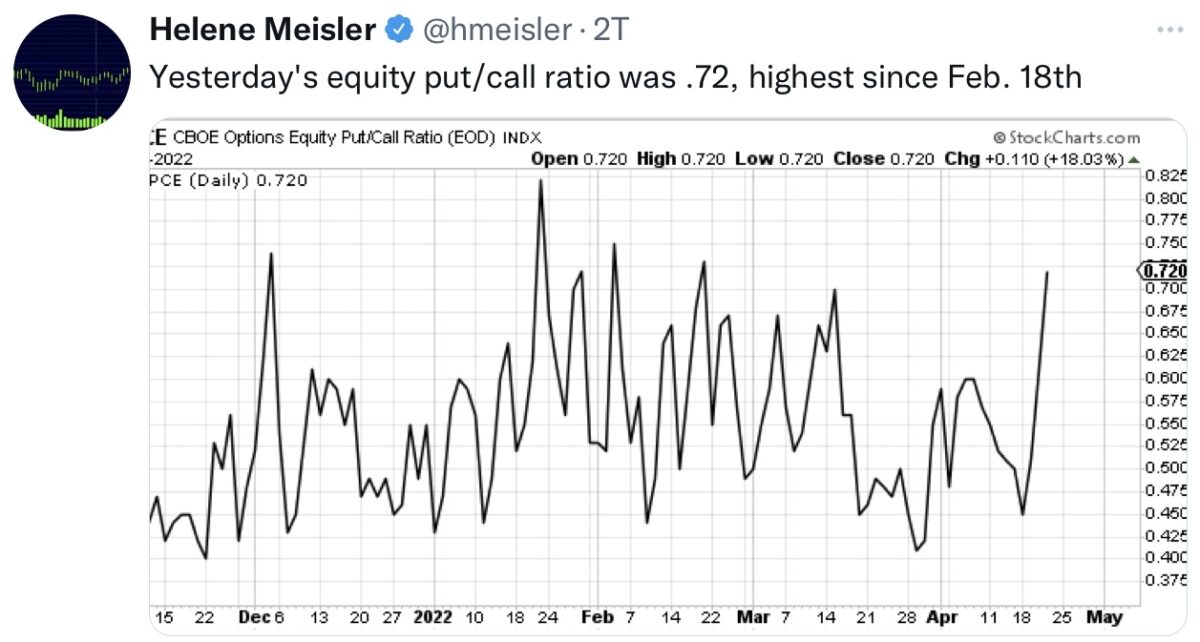

Die letzte Woche hat in vielerlei Hinsicht viel Porzellan zerschlagen, markttechnisch mit dem Bruch von Unterstützungslinien, mit Zwangsverkäufen von Anlegern, die bei einigen durch den berüchtigten Margin Call (Nachschussverpflichtung) verursacht wurden, aber auch mit dem Anstieg des Put/Call-Ratios, was auf eine große Neigung zur Absicherung von Depots hinweist.

Das Sentiment ist angeschlagen, aber echte Panik ist noch nicht vorhanden, ablesbar am Fear&Greed-Index oder an der Investitionsquote der Anleger. Von dieser Seite gäbe es noch Luft nach unten.

Wichtig wird jetzt vor allem die US-Berichtssaison sein, in der kommenden Woche der Wahrheit mit Alphabet, Microsoft, Meta (Facebook), Amazon und Apple, den ganz großen, schwer gewichteten Brocken. Sollten hier die Erwartungen nicht erfüllt werden, dürfte dies die Abwärtsbewegung bei S&P 500 und Nasdaq beschleunigen. Vor allem was die Ausblicke angeht, mit der großen Frage – ist eine Rezession realistisch?

Wie ist aber an der Börse und speziell in den USA immer so ist: Die Gewinnerwartungen werden im Vorfeld der Berichtssaison für gewöhnlich geschickt nach unten gesetzt, um am Berichtstag positiv zu überraschen. Ob dies auch wieder der Fall sein wird, angesichts sich gerade in den letzten Tagen verstärkenden Belastungsfaktoren?

Fazit

Kommt jetzt wieder die Zeit der Umsetzung des bekanntesten Börsenspruches, bezogen auf die Saisonalität der Börsenentwicklung – Sell in May and go away, but…..? Angesichts einer mit Brachialgewalt durch die Fed herbeigeführten (zumindest in der Ankündigungsrhetorik) Zinswende ist dies sehr wahrscheinlich, weil es in der größten Volkswirtschaft der Welt vor allem darum geht, die so konsumfeindliche Inflation vor den Midterm Elections herunterzubekommen. Dies hat Top Priority, die US-Geldpolitiker gehen aufs Ganze, weil sie sich angesichts des stärksten Arbeitsmarktes seit Jahrzehnten und starken Wirtschaftsdaten sehr sicher fühlen. Man glaubt an ein „Soft Landing“ bei der Gesamtentwicklung, ignorierend, dass so starke Zinsanhebungen nahezu immer in eine Rezession geführt haben.

Dieses Mal ist alles anders, nicht schon wieder! Dem Aktienmarkt gefällt das neue Szenario in punkto Zinsschritten gar nicht, man hatte jede Menge „Rate Hikes“ eingepreist, aber nicht die neue Hektik, ab Donnerstag verbal befeuert, wie oben begründet. Liquidität, oder der monetäre Faktor ist der wichtigste für S&P 500 und Nasdaq, auch in diesem Zyklus – die Kursreaktionen bestätigen dies aktuell.

Kurzfristig geht es an der Börse aber zunächst um die aktuelle US-Berichtssaison und vor allen Dingen um die Meldungen aus dem Donbass, die von keinem Algorithmus in irgendeiner Weise einprogrammiert oder in einer Investmentstrategie hellseherisch getimt werden können. Hier rückt das Datum des 9. Mai, der Tag der großen Siegesfeier in Moskau unerbittlich näher, wo sich Putin dem Volk als Befreier des Donbass präsentieren will, was immer das auch für die Kapitalmärkte bedeuten mag. Oder wie bereits formuliert: „Wer wagt hier eine (kurzfristige) Prognose?“

Kommentare lesen und schreiben, hier klicken