Börse verrückt: Fast fünf Wochen nach Beginn des Ukraine-Krieges haben in den USA die Indizes S&P 500 und Nasdaq die Vorkriegsstände wieder erreicht, obwohl sich die Belastungsfaktoren für die Weltwirtschaft sukzessive verstärkt haben. Ob Energie- und Rohstoffpreise, Lieferketten, Materialmangel, die global steigenden Inflationsraten, selbst die Nahrungsmittelversorgung wird langsam prekärer, die Börsen – zumindest die in Übersee – blicken darüber hinaus. Aber ob die seit Mitte März stark gestiegenen Aktienkurse nicht zu optimistischen Erwägungen entsprechen, werden ab Mitte April die US-Unternehmensergebnisse und deren Ausblicke zeigen. Stark gestiegene Kapitalmarktzinsen und sich verschlechternde Gewinnmargen, ist dies nicht ein ungesunder Cocktail für die Börsen?

S&P 500 und Nasdaq: Die nächste Gewinnwoche

An drei von fünf Tagen ging es in der letzten Woche mit dem US-Leitindex wieder nach oben, damit steht der S&P 500 nur noch 5,3 Prozent unter seinem Allzeithoch, das Minus zu Jahresbeginn ist mit 4,68 Prozent noch geringer. Jetzt geht es inmitten eines großen militärischen Konflikts schon die zweite Woche mit dem Index nach oben:

Worauf wetten die großen Anleger?

Der S&P 500 stieg in den letzten acht Handelstagen um acht Prozent, auch der Dow Jones kletterte nach oben und vor allem ist es der Technologie-Index Nasdaq, der bereits mit Schwung aus dem Bärenmarkt-Territorium gesprungen ist. Plus elf Prozent seit dem März-Tief, aber auch für unseren Leitindex DAX 40, der seit ein paar Tagen seitwärts tendiert, ist ein Plus von zehn Prozent zu attestieren. Alles in allem sehr erstaunlich bei der Bewegung der Kapitalmarktzinsen, die in den USA allein in der letzten Woche bei der 10-jährigen US-Anleihe von 2,15 auf 2,50 in der Spitze geklettert sind.

Kapitalmarktzinsen hoch, Anleihekurse in den Keller

Aber wohin springen die Kapitalmarktzinsen? Nur die 2-jährigen US-Anleihen lagen am Freitag mit 2,30 Prozent noch unter der Benchmark, der 10-jährigen US-Treasury. Eigentlich wird eine Rezession aufgrund der möglichen Invertierung der Zinsen immer wahrscheinlicher:

Aber wie wird diese Wahrscheinlichkeit von einigen Experten an der Wall Street beurteilt? Hierzu der sehr erfahrene, 76 -jährige Wirtschaftsprofessor von der University of Pennsylvania in Philadelphia, Jeremy Siegel:

„Ich glaube an keine Rezession, weil ich noch nie einen so starken Arbeitsmarkt gesehen habe. Selbst wenn wir eine Anstieg der Arbeitslosigkeit sehen würden, es gibt Millionen offene Stellen und der Arbeitsmarkt ist so stark wie seit 1960 nicht mehr.“

Aber was ist mit dem US-Verbrauchervertrauen, wie man es in 70 Jahren selten so tief gesehen hat wie aktuell?

Die Anleihekurse rauschen aufgrund der gestiegenen Zinsen mit „Karacho“ in den Keller. Mit 6,3 Prozent liegen die Kurse des Anleihemarktes (gesamt) im Jahr 2022 schon im Minus. Damit ist dies bereits das schlechteste Jahr für Anleihen in einer von Bloomberg schon seit 1977 geführten Übersicht. Das bisher größte Minus sah man im Jahr 1994 mit 2,9 Prozent. Ist dies ein Grund dafür, warum S&P 500 und Nasdaq noch so stabil aussehen, die Not der Kapitalsammelstellen, die bei weiter steigenden Zinsen Verluste bei Anleihen, ob im Altbestand oder neu (Negativrealrenditen), einstecken müssten?

Vor allem setzt man die Hoffnung darauf, dass die US-Unternehmen auch 2022 weiter profitabel bleiben, plus Buybacks, plus Rekorddividenden. Aber in gut zwei Wochen kommt es zum Realitäts-Check.

Die US-Berichtssaison, ein Gamechanger?

Die Aktienmärkte sind in den USA in den letzten beiden Wochen sehr stark gestiegen – zuletzt nicht mehr die europäischen, die natürlich näher am Ort der Auseinandersetzung dran sind. Vor und nach dem Beginn der Invasion am 24. Februar herrschte erst einmal Panik an den Märkten, gefolgt von einer Eindeckungsphase von Marktteilnehmern, insbesondere denjenigen, die bei der Vermögensverwaltung zur Absicherung beim Schutz der Kundengelder verpflichtet sind. Anschließend hoffte man, dass durch die Krise die Fed nicht so stark auf die Bremse treten werde, weil man erst die Auswirkungen des Konflikts (data driven) beobachten würde. Auch diese Hoffnung wurde durch die Fed-Offiziellen in den letzten Tagen zertrümmert. Man könnte sich vorstellen, die Zinsen auch in größeren Schritten zu erhöhen.

Das alles vermochte weder S&P 500 noch Nasdaq weiter in die Knie zu zwingen. Die Wall Street glaubt zwar an härtere Zeiten durch die rekordhohen Produzentenpreise, aber ist die Bewertung der US-Märkte durch die starken Unternehmensgewinne der letzten Quartale nicht sukzessive gefallen? Das auf die Zukunft gerichtete „Trailing P/E“ hat deutlich nachgegeben, also das künftige Kurs/Gewinn-Verhältnis und hier liegt aus meiner Sicht auch ein Risiko für die Investoren.

Sollten die Unternehmen denn wirklich keinen Margendruck spüren, bei all den gestiegenen Kosten, was sich speziell im März noch einmal verstärkt hat? Der April wird uns über die Spekulation einer Stagflation, speziell durch die Ausblicke der Unternehmen schon einige Antworten geben.

Die Großbanken reduzieren bereits ihre Kursziele für den S&P 500 sowie für das Wachstum im Jahre 2022. Der Gegenwind hat auch für die Unternehmen gewaltig zugenommen und dazu gibt es noch die große Aktion der Bekämpfung durch die US-Notenbank mit Leitzinsanhebungen, für die man bereits 50 Basispunkte-Schritte in Aussicht stellt und dazu die Reduzierung der Fed-Bilanz, die erst gerade bei einem Höchststand von 8,962 Billionen Dollar angekommen ist. Die Frage aller Fragen: Wie weit kann die Fed gehen?

Zinsen, Bilanzreduzierung und der Kampf gegen die Inflation

Sicherlich wird sich die Federal Reserve beeilen, die Zinsen rasch anzuheben und auch die Bilanz zu reduzieren. Man liegt derart weit hinter der Kurve, aber dass man vor die Kurve gelangen kann – also die Zinsen so anheben kann, dass man auf positive Realrenditen kommt – daran habe ich, wie schon letzte Woche ausgeführt, meine Zweifel. Die Finanzmathematik würde so heftig zuschlagen, der Schaden für die Wirtschaft so groß werden. Auch wenn Inflationsbekämpfung jetzt „Top Priority“ ist.

Noch höher angesiedelt ist die Vollbeschäftigung (und ganz nebenbei die finanzielle Repression, ohne die man nicht von den Schulden herunterkommt), hierzu zusammengefasst einige Argumente:

Die Gesamtverschuldung der USA lag im dritten Quartal 2021 bei 86 Billionen Dollar, damit dürfte man jetzt bereits bei über 88 Billionen angelangt sein. Die Gesamtschulden der US-Konsumenten beliefen sich auf 15,8 Billionen Dollar. Im Vergleich dazu das Bruttoinlandsprodukt der USA, welches sich zuletzt auf 24,01 Billionen Dollar erhöht hat.

Auch wenn die US-Leitzinsen erst bei 0,25 Prozent stehen, liegen die 10-Jährigen schon bei 2,5 Prozent, das Allzeittief lag im Jahr 2020 bei 0,52 Prozent.

Hinzu kommen extrem stark gestiegenen Zinsen für Immobilienkredite, was für die USA andere Konsequenzen hat als für Deutschland: Ein Sprung von 2,6 auf 4,95 Prozent bei den 30-jährigen Hypothekenzinsen, in nur drei Monaten, damit müsste schon bald Druck auf den Immobilienmarkt ausgeübt werden, die Aktien aus dem Haussektor haben schon heftig korrigiert.

Wenn da nicht die US-Inflationsrate von 7,87 Prozent im Februar wäre, die im März noch einmal nach oben springen könnte. Also wie weit kann es mit den Zinssenkungen nach oben gehen, bevor die Rezessionskeule zuschlägt?

Im November sind Wahlen – Midterm Elections. Joe Biden weiß, dass die Inflation besonders die unteren Einkommensschichten trifft, einen Teil seiner Stammwählerschaft. Über die niedrigen Finanzreserven der Amerikaner, die nicht einmal 1000 Dollar auf der hohen Kante haben, wurde bei FMW schon öfters berichtet.

Klar versucht man mit einer Straffung der Geldpolitik die Inflationsrate über die Dämpfung der Nachfrage zu senken. Aber was ist mit den 130 Millionen Amerikanern, die nur mittels Krediten ihre Alltagskäufe erledigen können? Würden diese dann nicht zusätzlich belastet mit höheren Zinsen bei allen Verbraucherkrediten, was geschähe mit den stark belasteten Kreditkarten, im Land der OneEine-Billion-Credit Cards? Entlastung auf der einen Seite und Belastung auf der anderen.

Und da gibt es noch den Aktienmarkt, an dem die Hälfte der Amerikaner mit sagenhaften 45,1 Billionen Dollar beteiligt sind? Was 188 Prozent beim US-Bruttoinlandsprodukt entspricht.

Würde hier ein durch einen Policy Error der Federal Reserve ausgelöster Bärenmarkt mit über 20 Prozent Kursverlusten beim S&P 500 und Nasdaq nicht schon einer Summe entsprechen, die höher ist als die gesamte Fed-Bilanz von 8,9 Billionen Dollar?

Allein schon deshalb ist ernsthaft in Zweifel zu ziehen, dass die Notenbank zur Inflationsbekämpfung mal so rasch die Zinsen um ein paar Prozent anheben kann, wenn hierdurch am Immobilien- und Aktienmarkt ein Vermögensverlust im zweistelligen Billionen-Dollar-Bereich resultieren würde.

Die Inflation würde in einem solchen Fall in einer 70 Prozent Konsumökonomie rasch nachgeben, aber die Schulden und ihre Bedienung wären immer noch vorhanden.

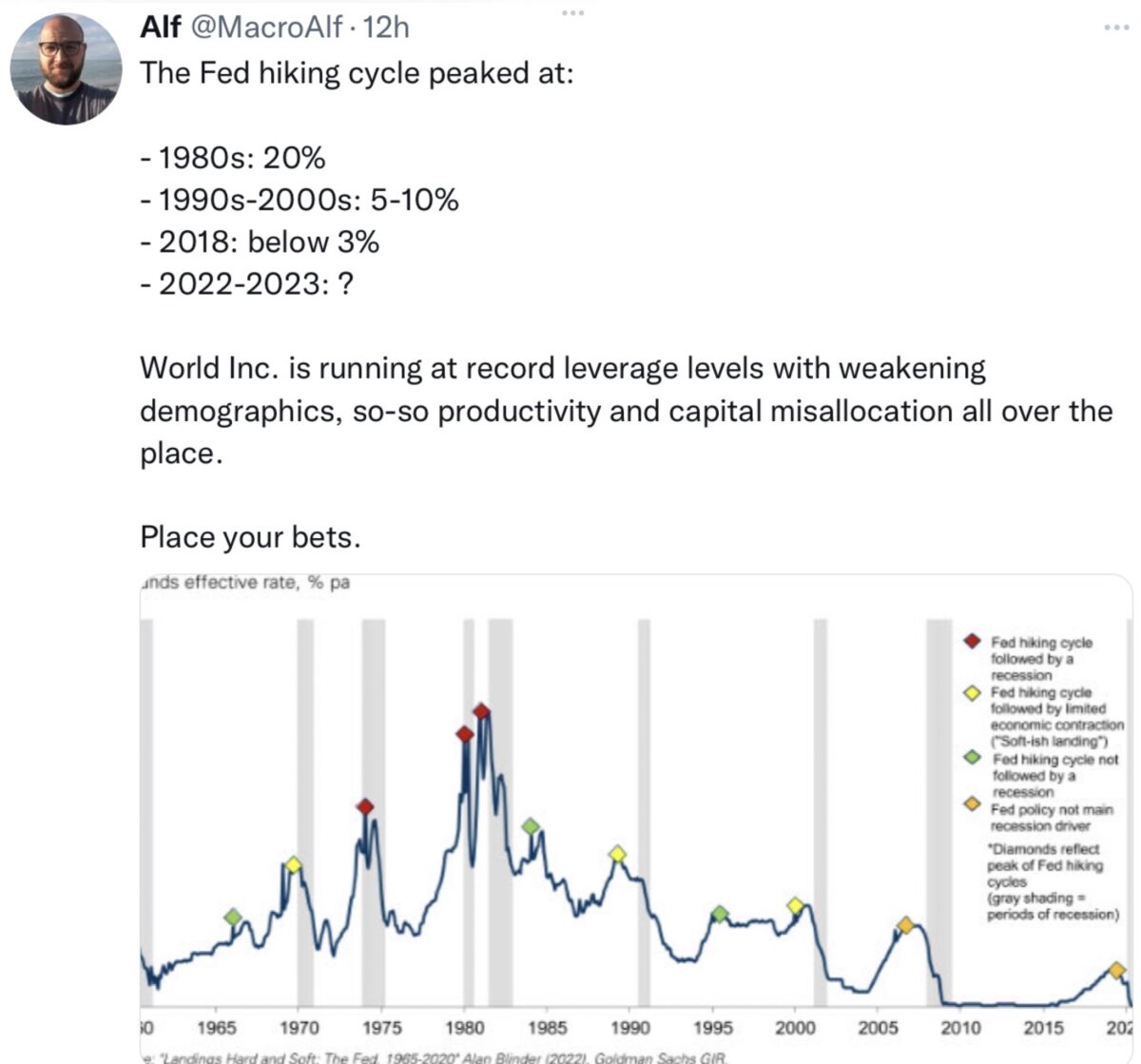

Wie aus der Grafik ersichtlich: Die Höhe der Leitzinsen, bei deren Spitze es zu einer Rezession in den USA kam, wurde von Zyklus zu Zyklus niedriger. Wie kann man hier an Leitzinsen von fünf Prozent oder mehr glauben?

Deshalb bleibe ich aus finanzmathematischen Gründen bei meiner These: Höre nicht auf das, was sie tun wollen, sondern, auf das, was sie tun können.

Fazit

Müsste jetzt eigentlich nicht eine Phase der Konsolidierung für S&P 500 und Nasdaqanstehen? Sicherlich, aber die Stabilität der Märkte ist schon erstaunlich, man klettert wieder an der „Wall of Worry“. Die Anlageklasse Anleihen, als Konkurrenz für die Aktienmärkte, erlebt wegen und trotz des Zinsanstieges ihr schlechtestes Jahr seit Jahrzehnten. Von positiven Realrenditen ist weit und breit nichts zu sehen. In den nächsten Tagen steht wieder einmal ein Quartalswechsel an, Window Dressing, frisches Kapital zu Anfang April (ETF-Sparpläne), aber natürlich auch der große Arbeitsmarktbericht am 1.April, der (als Lagging Indicator) auf eine gute Konjunktur hindeuten könnte.

Aber über all dem schweben ständig die Nachrichten aus der Ukraine, über künftige Probleme mit der Lebensmittel- und Energieversorgung, über ausbleibendes Neon-Gas für die Chipproduktion und vieles mehr.

Aber auch solche Meldungen, wie die aus der „Welt“, dass Wladimir Putin sich immer öfter in einem Atombunker im südlichen Ural, im Fels des Jamantau aufhalten würde. Dorthin würde der Präsident mit seiner Iljuschin 96 vermehrt hinfliegen zu einer Anlage, die vom US-Geheimdienst als das am stärksten geschützte Militärziel der Welt eingestuft wird. Ohne hier etwas hineininterpretieren zu wollen, aber warum will Putin von dort einen regionalen Krieg gegen eine ehemalige Sowjetrepublik befehligen? Ein wenig mulmig wird einem schon bei diesem Gedanken?

Am 9. Mai kommt ein wichtiger Feiertag in Russland, der Tag des Sieges (1945, zeitversetzt), ein historischer Tag, der im Land eine große Rolle spielt. Muss Putin bis dahin dem Volk nicht eine Erfolgsmeldung präsentieren und sei es eine Unterwerfung der Ost-Ukraine oder eine Gesamtlösung, auf welche Weise auch immer?

Kommentare lesen und schreiben, hier klicken

Die Deutschen Medien, jo MEI, nichts gelernt aus dem ersten WELTKRIEG.

Kriegsbegeisterung,taummel,Urängste,verbreiten. Das wird zu Selbstläufer.

Vielleicht homms Recht. Wenn nicht, dann Wehe wer erzürnt,das Schicksal erleidet er selbst.