Der US-Leitindex S&P 500 bleibt in einer Seitwärtsbewegung – kommt nun die Zins-Wende, ist nun nicht doch eher Rezession und nicht mehr Inflation das entscheidende Thema?

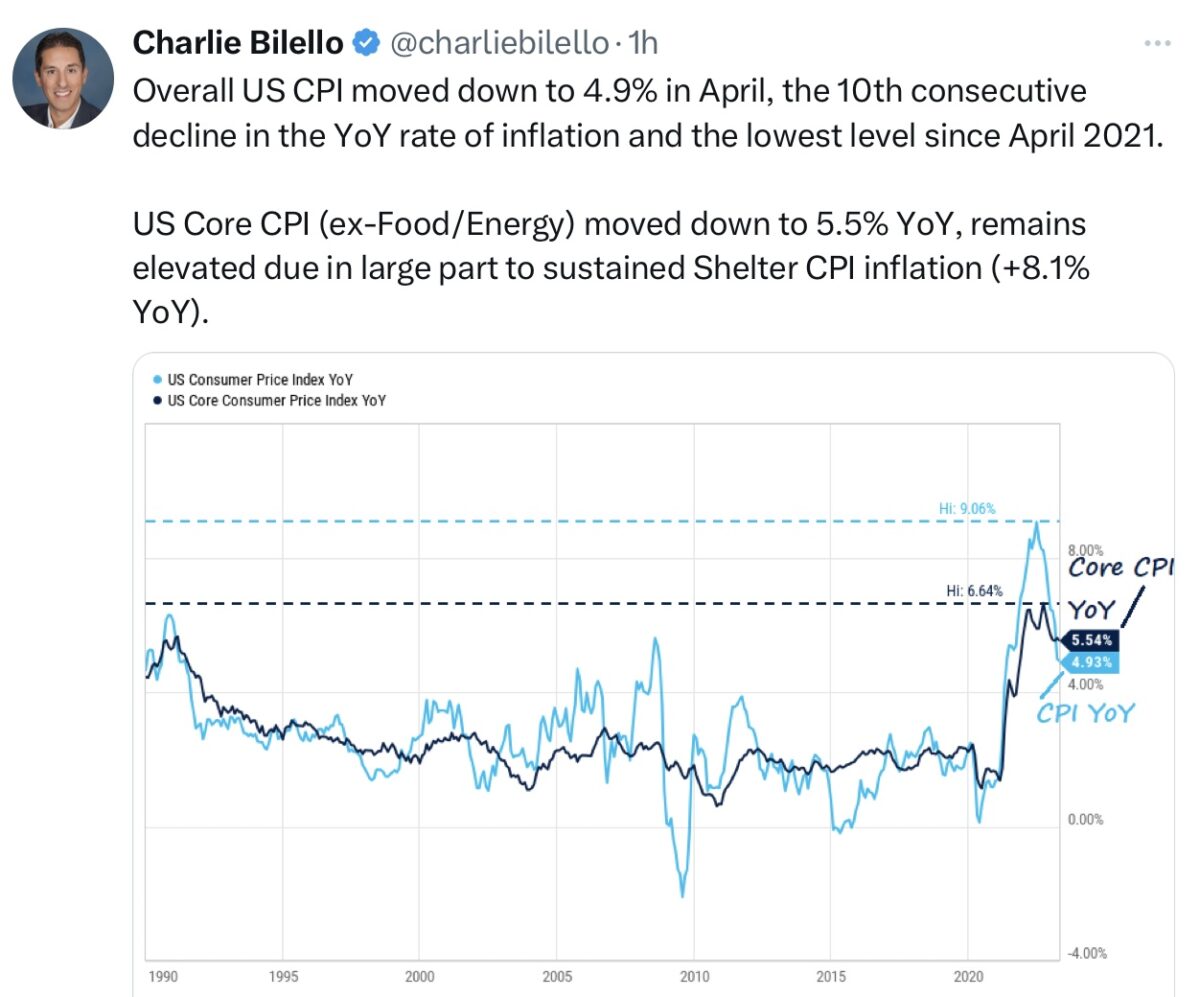

In dieser Woche war das große Thema an den Märkten zweifelsohne die Veröffentlichung der neuesten Daten zur Inflation in den USA. Sie brachten kleine Rückgänge, keine große Überraschung, aber dennoch sah man im Bereich der Kerninflation noch wenig Bewegung nach unten. Mit 5,5 Prozent auf Jahressicht bleibt diese Komponente noch sehr zähe und weit entfernt von der angeblichen Zielstellung der US-Notenbank – die viel beschworene Zwei-Prozent-Teuerungsrate. Zwar offiziell der Zielbereich der US-Notenbank, dürfte aber nicht die Rate sein, auf die die US-Notenbank wartet, bis es zu Zinssenkungen kommen wird.

Dagegen spricht zum einen die hohe Verschuldung der US-Gesellschaft mit etwa 95 Billionen Dollar, von der man allein mit Wachstum nicht herunterkommen wird – Stichwort finanzielle Repression. Außerdem bräuchte es hierfür zusätzlich wahrscheinlich eine sehr knackige Rezession in den USA, aufgrund einiger strukturelle Probleme in naher Zukunft.

Ist also die Erwartung der Anleihemärkte für eine erste Zinssenkung im September diesen Jahres etwas voreilig? Nicht allzu sehr, wenn man auch die erwartbare Zinsklemme bei den Regionalbanken berücksichtigt. Die Anzeichen einer Wirtschaftsabschwächung oder einer Rezession werden immer deutlicher, ob Zinskurven, den ersten Spuren am Arbeitsmarkt, aber auch wegen der erwartbaren Zinsklemme bei den Regionalbanken. Die Zinsanhebungen um 500 Basispunkte kommen nach 13 Monaten mehr und mehr in der US-Gesellschaft an. Beim Verbraucher, bei hunderten Banken, aber auch bald im Staatshaushalt. Ein kleiner Faktencheck der aktuellen Lage.

S&P 500: Erleichterung über eine stetige Zinsentwicklung, bleibt Inflation und kommt Rezession?

Wird das Patt an den Märkten, speziell beim S&P 500, langsam zu Ende gehen? Mit sich neutralisierenden „Headwinds vs Tailwinds“, anders ist es nicht zu erklären, dass der große Leitindex jetzt noch immer dort steht, wo er schon vor 54 Wochen gestanden hat, bei 4130 Punkten.

Viele Analysten bemängeln zwar das noch immer hohe Niveau der Inflation – sowohl in der Headline, als auch in der Kernrate. Aber was hätte ökonomisch eigentlich in den USA geschehen müssen, damit die Inflation von 9,1 Prozent innerhalb von nicht einmal eines Jahres auf unter zwei Prozent fällt, bei der vorher gewaltig aufgeblähten Geldmenge? Eine ökonomische Katastrophe ausgelöst durch einen externen Schock mit einer gewaltigen Wirtschaftsschrumpfung, nichts anderes. Hier die Inflationstreppe, die nach unten führt:

Aber zehn Rückgänge der Inflation in den USA in Folge, dies gab es in den USA noch nie in den letzten 100 Jahren. Damit auch nicht während der Volcker-Zeit in den 1980-ern.

Aber die Kerninflation, ohne Nahrungsmittel und Energie, auf die die US-Notenbank so stark achtet. Diese bereitet der Fed Sorgen:

Es ist vor allem der Bereich von Miete und Unterkunft, der mit einem Drittel den US-Verbraucherpreisindex CPI dominiert. Ausgerechnet ein nachlaufender Indikator, sehr zäh, aber auch hier ist ein Trendwechsel in Sicht.

Nach 25 Monaten Anstieg, der erste zarte Rückgang von 8,2 auf 8,1 Prozent. Auch das wird sich beschleunigen, sollten sich Wirtschaft und Arbeitsmarkt abschwächen.

Im Übrigen ist dieser Zeitraum zufällig derselbe wie der beim Rückgang der Kaufkraft der US-Verbraucher: Einkommenszuwächse minus Inflation.

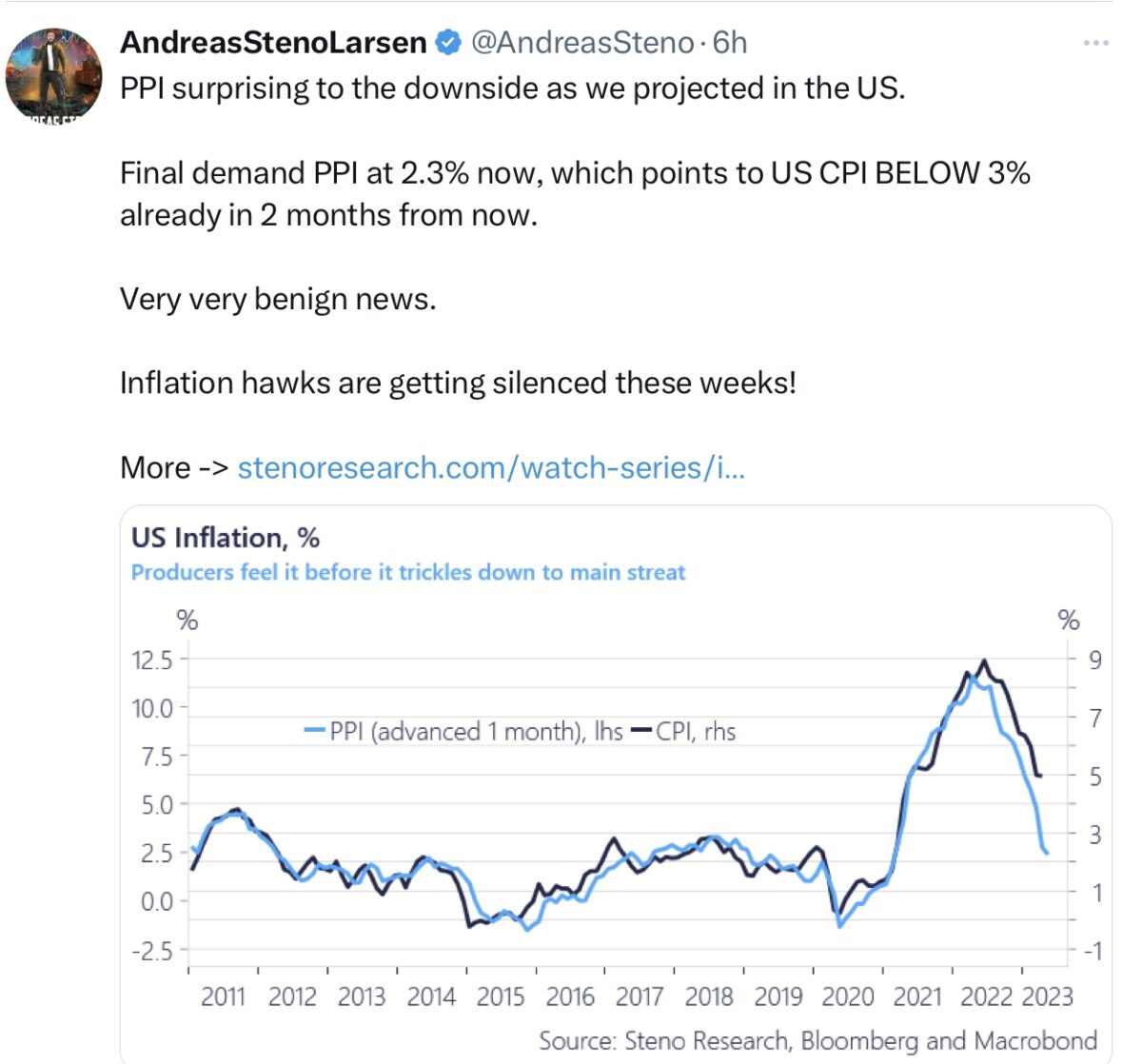

Auch der Produzentenpreisindex PPI ist auf dem Weg nach Süden. Mit ebenfalls zehn Rückgängen, von 11,7 Prozent im März 2022 bis auf 2,3 Prozent, dem Niveau von Januar 2022. Nicht gerade unwichtig, schließt spricht man hier auch von der Pipeline-Inflation.

S&P 500 und die Hoffnungen auf Zinssenkungen

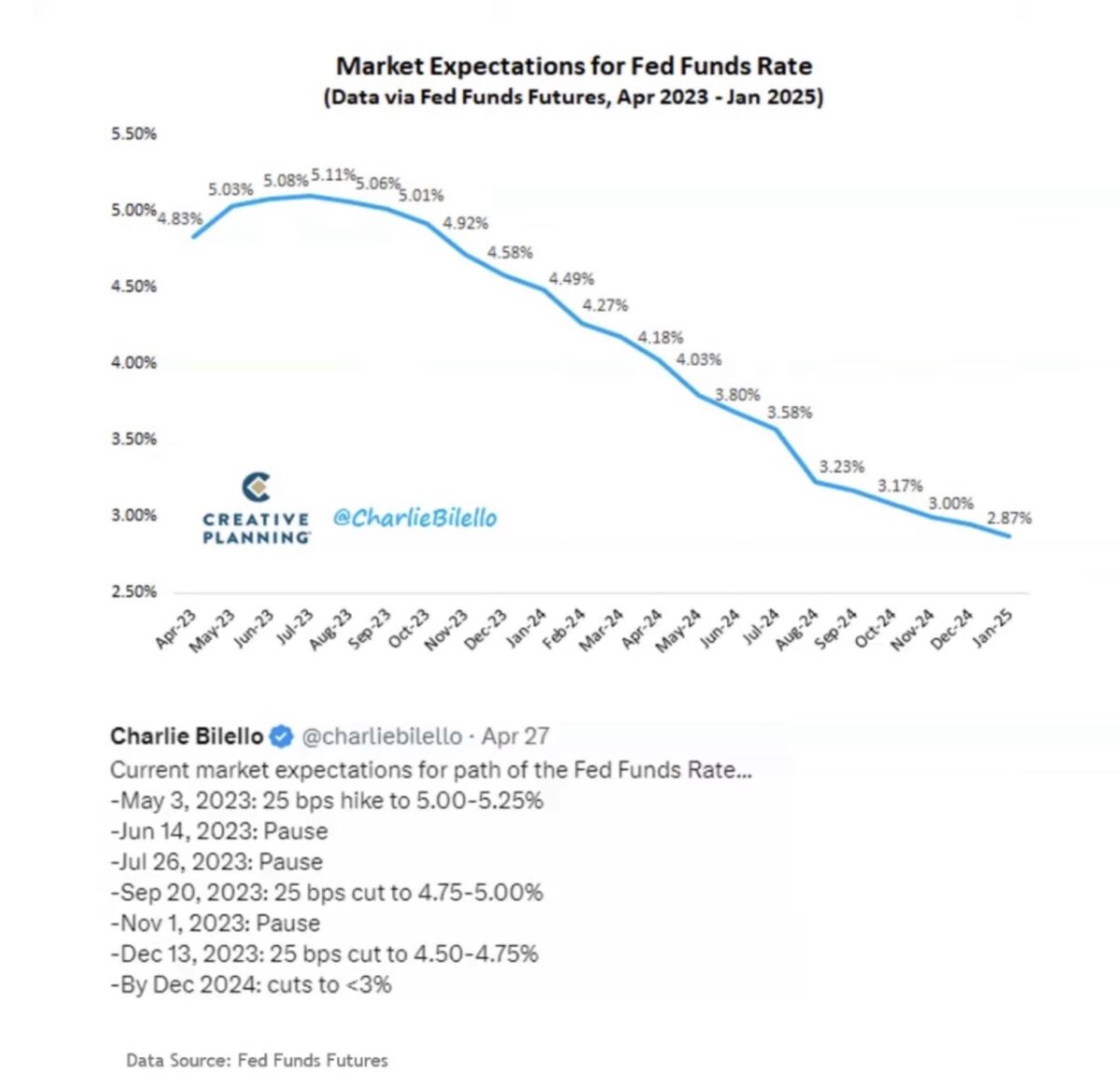

Stets wird der relativ stabile Stand des Weltleitindex S&P 500 zurückgeführt auf die Hoffnung von Zinssenkungen. Mit der Folge, dass der Index den Bereich von 4150 Punkten schon mehr als ein Dutzend Mal in einem Jahr von unten nach oben durchstoßen hatte. Es war daher in dieser Periode weder ein Bären- noch ein Bullenmarkt, sondern ein Auf und Ab, zumeist in der Zone von 3800 bis 4200 Punkten. Aber immer stärker preisen die „smarten“ Anleihemärkte Zinssenkungen der US-Notenbanken ein, schon des Öfteren als Wette gegen die Fed bezeichnet.

Hier die Zins-Erwartungen in einem Tweet von Charlie Bilello:

Aber sollten sich dies die Anleger wirklich in naher Zukunft wünschen? Würde sich ein Zinsrückgang allein mit dem Rückgang der Inflation begründen, wäre dies eigentlich ein gutes Umfeld für die Märkte und die Verbraucher.

Trotz der oben gezeigten Entwicklung ist dies jedoch nicht bald realistisch – bis zum Fed-Ziel von zwei Prozent. Der andere Grund ist ein weitaus unangenehmerer: Die Notenbank muss die Zinsen zurücknehmen, weil sich die Kreditkonditionen für Unternehmen und Haushalte drastisch verschlechtern, weil eine Rezession droht. Dies dürfte auch in diesem Zyklus der Fall sein, mit der bereits kommunizierten durchschnittlichen viermonatigen Zinspause vom Gipfel bis zur ersten Zinssenkung.

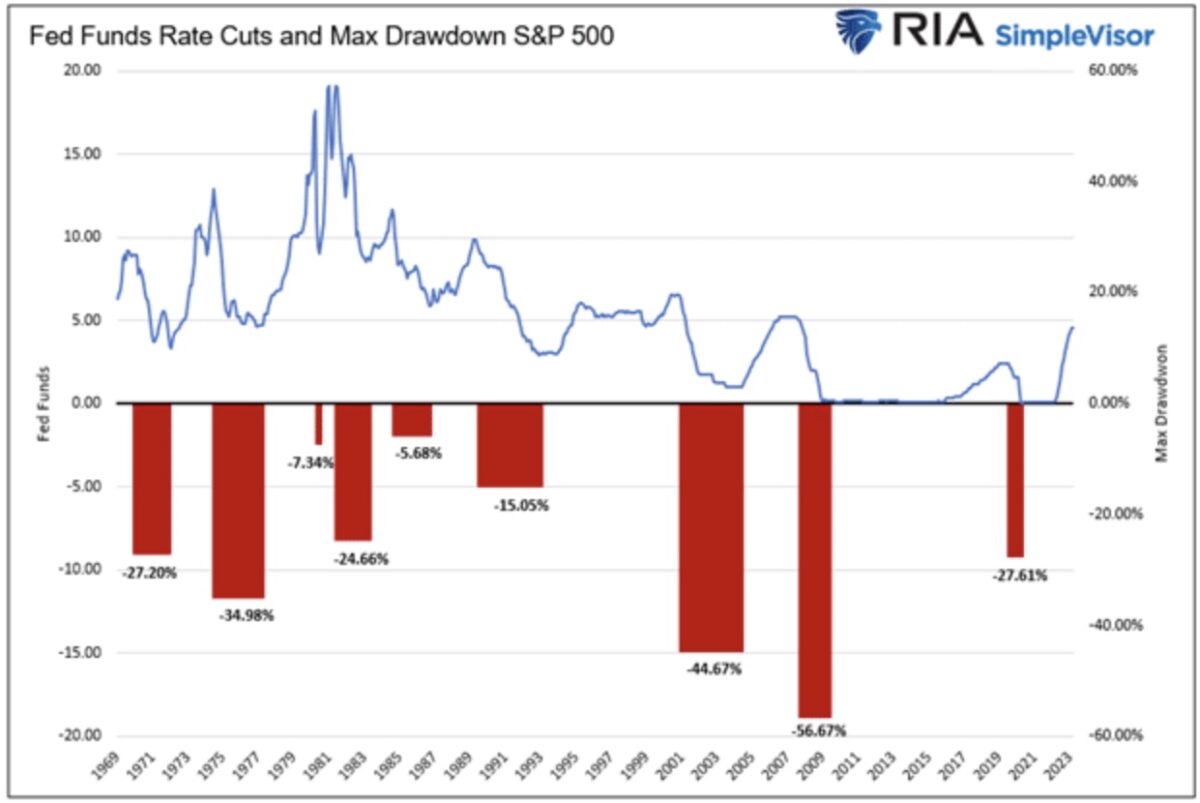

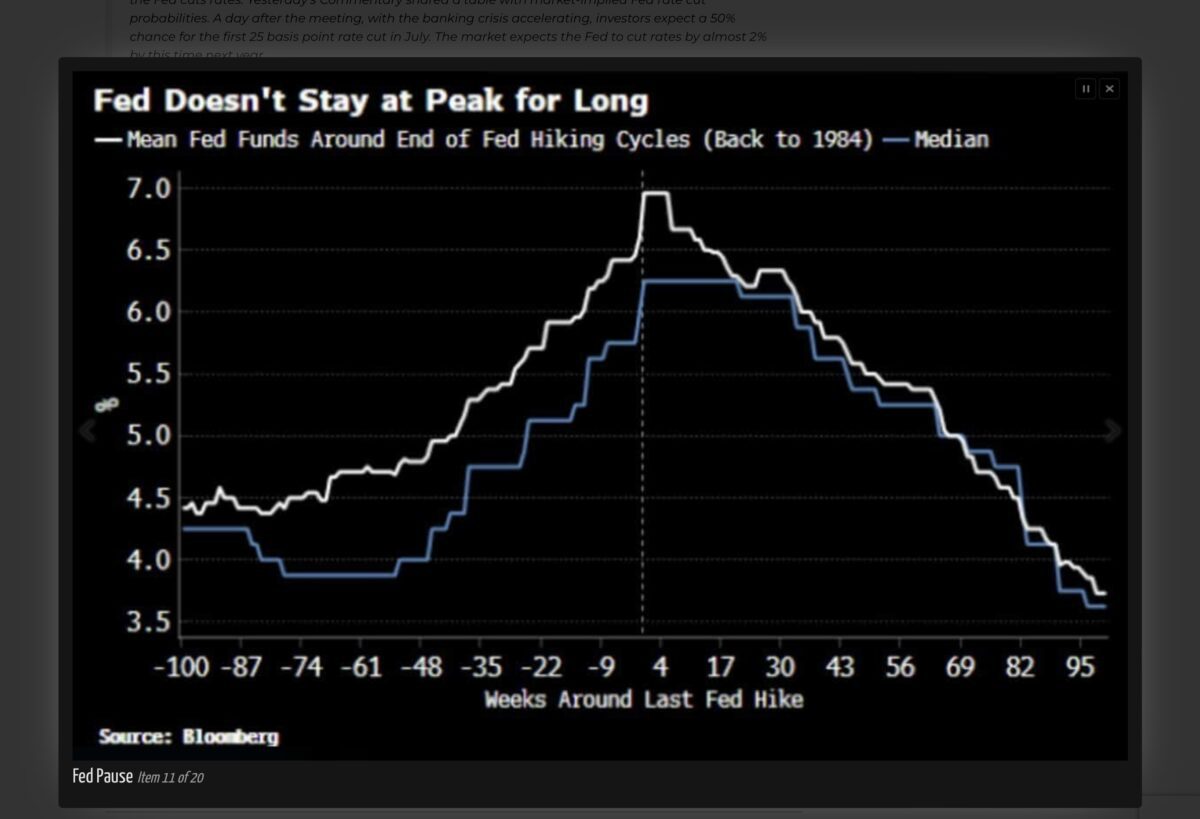

Hierdurch würde sich die Hoffnung der Aktienmärkte aber ins Gegenteil entwickeln. Die großen Kursrückgänge waren historisch oft mit dem Rücklauf der Fed Funds Rate verbunden, wie diese 50-Jahresübersicht aufzeigt:

Warum es dennoch kein „Higher for longer“ bei den US-Zinsen geben kann

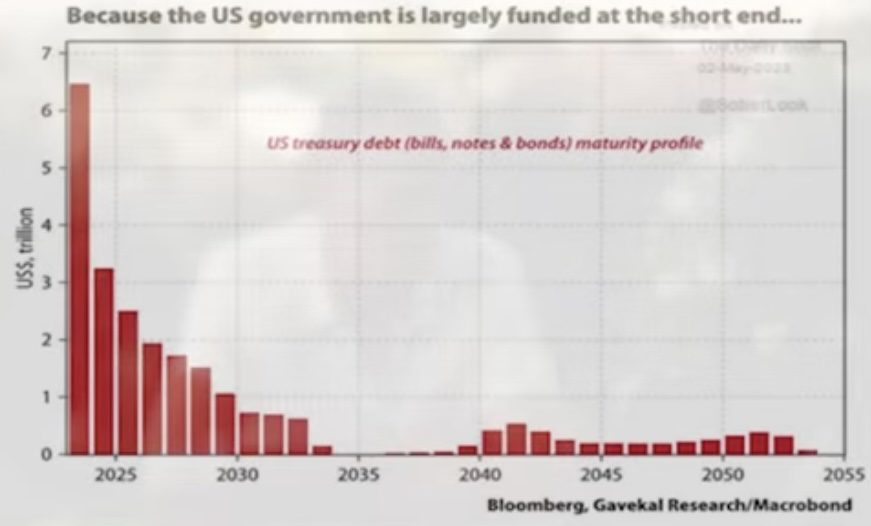

6,5 Billion Dollar an US-Staatsanleihen werden bereits im Jahr 2023 auslaufen, zu Zinskonditionen, die weit über den Altanleihen liegen. Wann begann die Nullzinsphase? Im Jahr 2023 und wann der starke Zinsanstieg? Im Jahre 2021. Eine äußerst delikate Situation für die US-Regierung, die gerade um die Anhebung der Schuldenobergrenze kämpft und gleichzeitig Infrastrukturprogramm und Inflation Reduction Act finanzieren muss.

Die USA haben sich reichlich kurzfristig verschuldet.

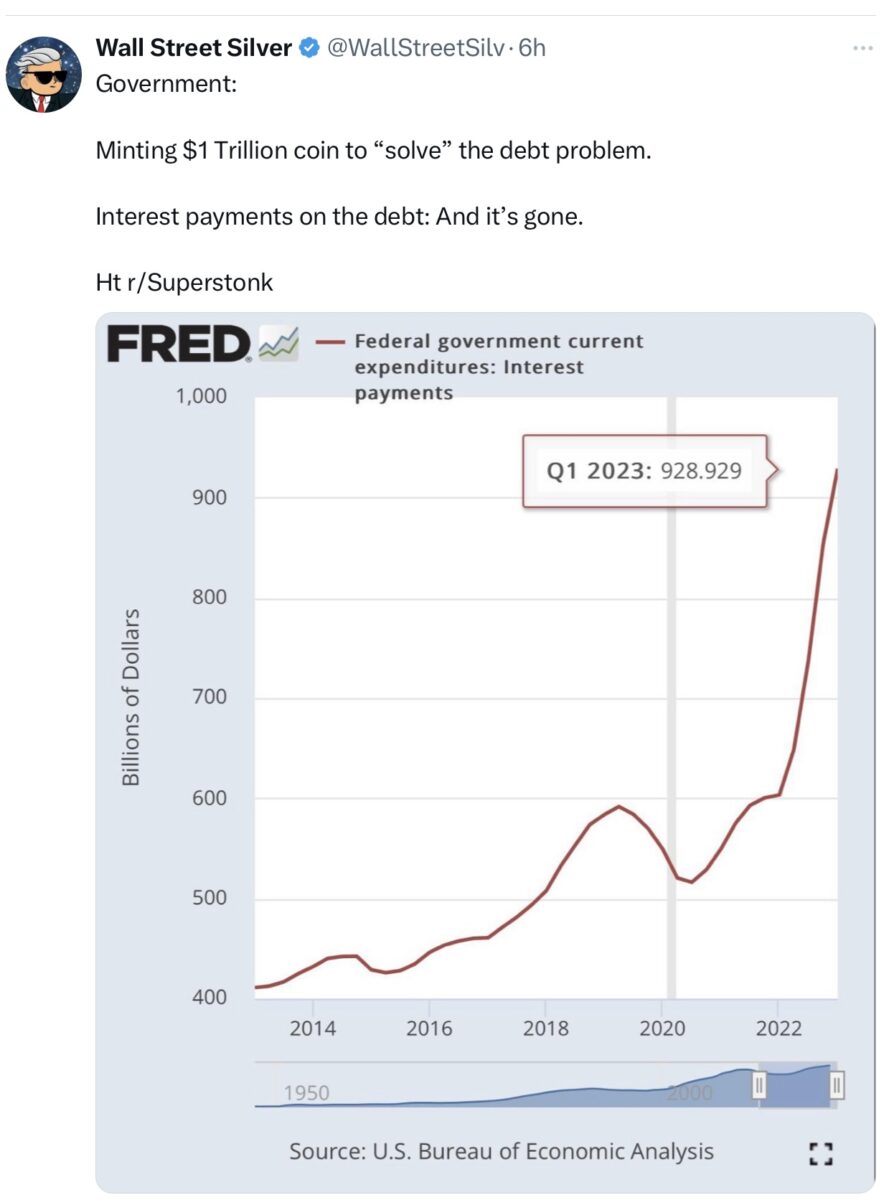

Es wurde an dieser Stelle schon des Öfteren erwähnt: Die Ausgaben für den Schuldendienst sind im ersten Quartal 2023 auf 928 Milliarden Dollar gestiegen. Die Tendenz geht steil nach oben, die Billionen-Dollar-Grenze dürfte bald übertroffen werden. Hier der Chart mit den Zinsaufwendungen, der schon sehr exponentielle Züge angenommen hat:

Und wie hoch waren die Ausgaben für den Mammut-Faktor Militär im Jahr 2022? 858 Milliarden Dollar.

Ist das Thema Inflation in einem halben Jahr wirklich erledigt?

Bis zur Zielzone von 2,0 Prozent bei den Verbraucherpreisen wohl eher nicht, aber ansonsten mehren sich die Anzeichen, dass es mit der Inflationsrate in nächster Zeit weiter nach unten geht. Durch nicht mehr finanzierbare Immobilienkredite, durch völlig überschuldete Verbraucher bei 20 Prozent Kreditzinsen, durch eine Kreditklemme bei hunderten Regionalbanken, die den Unternehmen das Wasser abgräbt und nicht zuletzt durch den essenziellen monetären Faktor: dem dramatischen Rückgang der Geldmenge M2, die es in diesem Ausmaß schon seit 100 Jahren nicht mehr gegeben hat.

Fazit

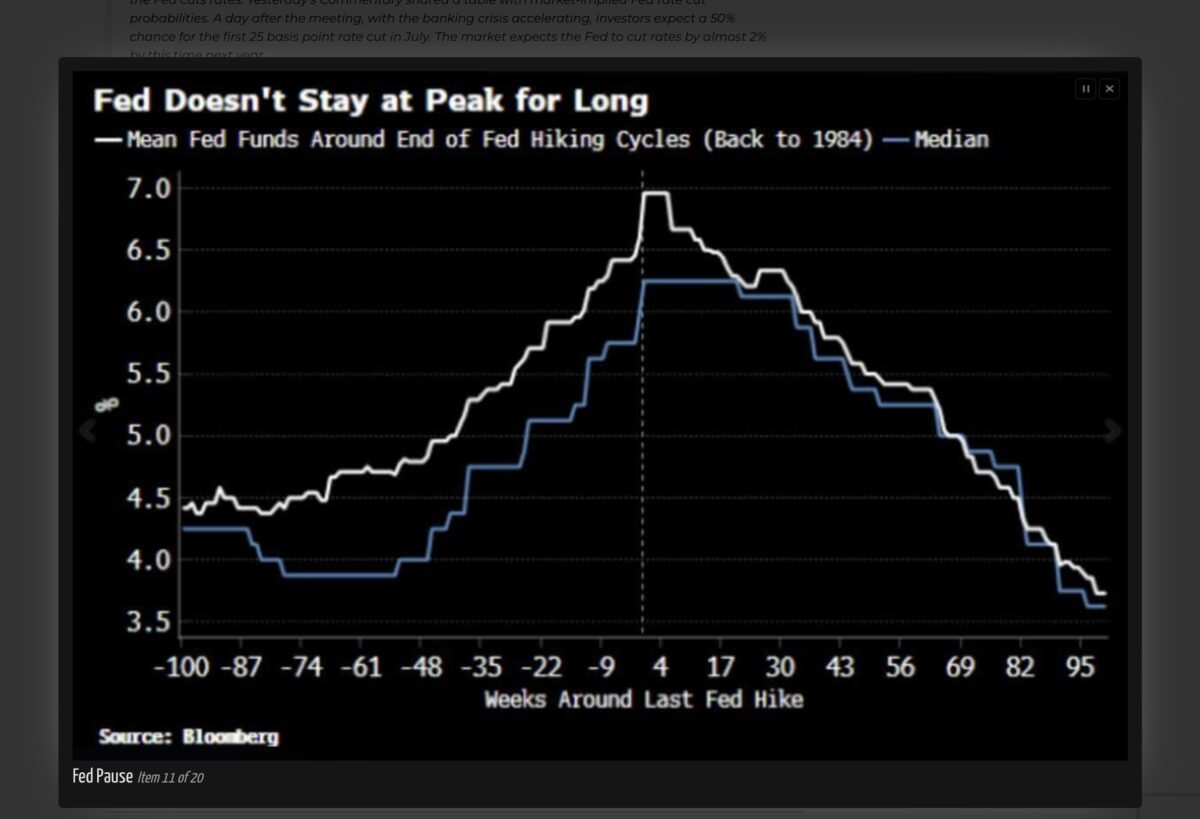

Wird die Fed die Zinsen alsbald senken? Die Frage aller Fragen, zugleich die große Wette der Anleihemärkte gegen die Fed. Diese Grafik von Bloomberg zeigt, dass es nicht viele Wochen dauert, bis die US-Notenbank die Zinsen nach ihrem Gipfel senken muss. Weil eben etwas durch die Verteuerung des Geldes kaputtgeht, was bei hohen Schulden so etwas wie ein Grundgesetz darstellt:

„Bullisch“ gestimmte Anleger im S&P 500 sollten sich eigentlich keine rasche Zinswende wünschen, mit einem baldigen ersten Zinsschritt nach unten schon zu Beginn des Herbstes. Denn dies kann eigentlich nur bedeuten, dass es der Konjunktur sehr schlecht geht, dass eben auch die Unternehmensergebnisse nicht das halten, was der Markt aktuell für das zweite Halbjahr einpreist. Auf der anderen Seite ist es reichlich illusionär zu glauben, die Zinsen könnten bei einer US-Verschuldung von fast 100 Billionen Dollar sehr lange auf einem Niveau von fünf Prozent verharren.

Die Aussage von manchem Fed-Gouverneur noch zu Beginn diesen Jahres, die US-Leitzinsen müssten noch für mehrere Jahre hoch bleiben, erscheint in diesem Lichte wie ein haushaltsmathematisches Paradoxon.

Das aktuelle Zinsniveau sollte spätestens dann am Ende sein, wenn 10 Billionen Billionen Dollar an auslaufenden US-Staatsanleihen in neue und viele teure Nachfolgeanleihen umgeschichtet werden müssen. Eine Kostenexplosion im US-Staatshaushalt für den Zinsdienst wäre die Folge mit einem Volumen, welches selbst den mit Abstand größten Militärhaushalt der Welt deutlich übersteigen würde. Das Thema Inflation dürfte demnächst in den Hintergrund geraten, die Frage nach einer Rezession dagegen dominant für die US-Administration werden.

Angefeuert durch angeschlagene Regionalbanken, die immer weniger Kredite vergeben können. Weil ihnen das hohe Zinsniveau am Kapitalmarkt (durch Geldmarktfonds, Apple und Goldman Sachs) die Einlagen raubt.

Wird also die am meisten prognostizierte Rezession aller Zeiten nun tatsächlich zur Realität? Dies würde Vieles verändern, für die Regierungs- wie die Zinspolitik, für Unternehmen und Verbraucher sowie für die Aktienmärkte. Damit hätten die Anleihemärkte die Wette gegen die Fed gewonnen, die Aktienmärkte das Nachsehen. Zuerst fallen die Aktienmärkte, fällt also auch der S&P 500 – dann kommt die Rezession. Nicht umgekehrt..

Kommentare lesen und schreiben, hier klicken