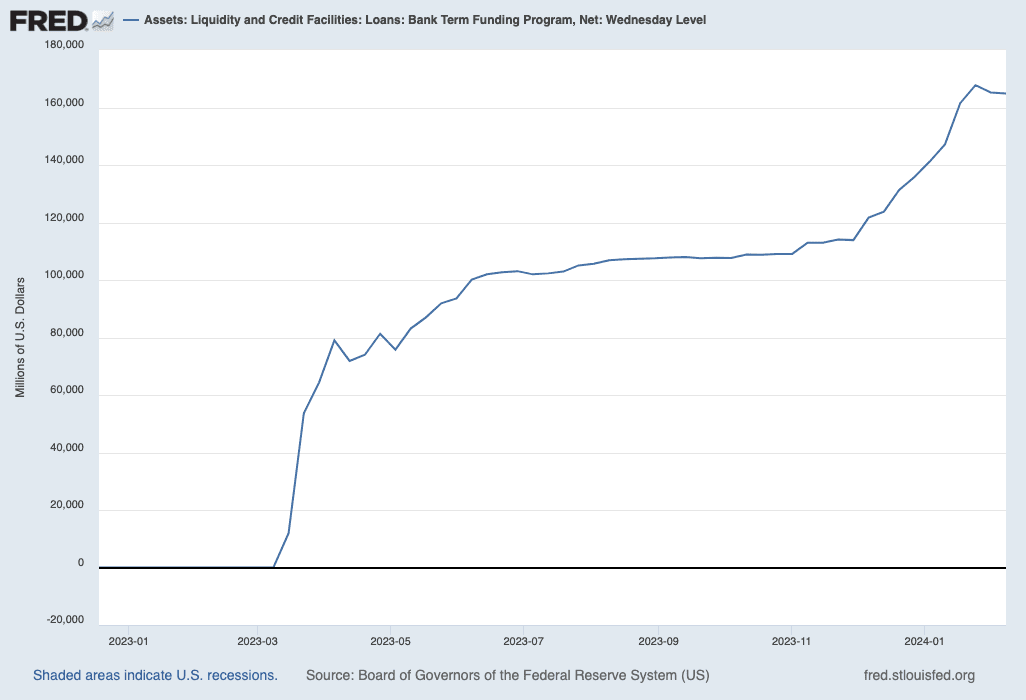

Extra für die Probleme der US-Regionalbanken hatte die US-Notenbank Federal Reserve im Zuge der Bankenkrise im März 2023 das sogenannte „Bank Term Funding Program“ aufgelegt, eine Art Sonder-Dispo. Szenario: Kunden ziehen schnell viel Geld von einer Bank ab. Und die Banken, die dafür eigentlich Vermögenswerte mit Verlust verkaufen müssten um dieses Cash bereitstellen zu können, wollen schnell woanders Cash erhalten. Dann können Sie sich seit elf Monaten an dieses Bank Term Funding Program wenden.

So sieht die Entwicklung seit März 2023 grafisch aus: Von 0 begonnen im März 2023, erhöhte sich die Kreditaufnahme immer weiter auf aktuell 164,87 Milliarden Dollar. Damit liegt das Volumen nur minimal unter dem Hochpunkt bei 168 Milliarden Dollar vor drei Wochen. Wichtig: Am 11. März läuft dieses Kreditprogramm der Federal Reserve aus, dies wurde am 24. Januar beschlossen. Wo beschaffen sich die Banken dann ersatzweise Liquidität? Eine interessante Frage. Immerhin: Die Kredite werden für bis zu ein Jahr gewährt. Wer sich also jetzt noch eindeckt mit einem Kredit, hat noch gut ein Jahr Luft. Aber nach und nach müssen diese Kredite zurückgezahlt werden, ohne dass man auf neue Kredite umschulden kann.

Und diese Frage wird gerade jetzt umso interessanter, wo einige Banken angeschlagen zu sein scheinen. Denn öffentlich wird immer stärker befürchtet, dass Kreditverluste bei Banken eintreten, weil es faule Kredite bei US-Gewerbeimmobilien gibt. Deswegen war jüngst auch die Aktie der New York Community Bancorp regelrecht kollabiert, um immerhin 54 % in den letzten zwei Wochen.

Wie der folgende Chart zeigt: Die Aktien von US-Regionalbanken (Index als blaue Linie) waren von Februar bis Mai 2023 um 35 % gefallen. Auf das ganze Jahr gesehen von Februar 2023 bis Februar 2024 liegt dieser Index derzeit aber nur mit 16,7 % im Minus. Den Absturz der New York Community Bancorp haben wir hier separat aufgezeigt (orange Linie) mit insgesamt -50 % in zwölf Monaten. Im Vergleich dazu: In den letzten zwölf Monaten stieg der S&P 500 um 21,11 %. Die US-Regionalbanken notieren an der Börse im Schnitt also höher als in der Bankenkrise im März 2023. Beunruhigt scheint die Börse also noch nicht zu sein.

Nun können zwei Szenarien eintreten. Entweder ist es die Ruhe vor dem Sturm, und vermehrte Ausfälle von Krediten werden die Aktien der US-Regionalbanken erst in den nächsten Monaten runterziehen. Oder es bleibt bei begrenzten Kreditverlusten, die durch Rückstellungen aufgefangen werden können. Auch dass das Bank Term Funding Program im März ausfläuft, scheint nicht zu interessieren. Man könnte glatt vermuten, dass die Federal Reserve das Programm einfach verlängert oder nach seinem Auslaufen wieder neu auflegt, falls es doch zu ernsten Liquiditätsproblemen gerade bei kleineren Banken in den USA kommen sollte.

Kommentare lesen und schreiben, hier klicken

„Man könnte glatt vermuten, dass die Federal Reserve das Programm einfach verlängert oder nach seinem Auslaufen wieder neu auflegt, falls es doch zu ernsten Liquiditätsproblemen gerade bei kleineren Banken in den USA kommen sollte.“

ja genau das ist zu vermuten. man hat dem system nun ein jahr zeit gegeben selbst kompensationsmechanismen zu finden. sollte es aber trotzdem notwendig werden ist offensichtlich 1. dass sich das system nach wie vor am limit bewegt und 2. dass man sich immer auf die fed verlassen kann – what ever it takes. ein machtspiel mit dem finanziellen fundament von uns allen, weil es damit jeglicher inflation preis gegeben wird, die notwendig ist um einen endgültigen kollaps zu verhindern.

man wird sehen wie lange solche grenzgänge funktionieren. auch die aktuellen glättungen von berechtigten einbrüchen an den börsen sind nicht zum nulltarif. nun ja, vielleicht noch – weil sie mit gebunkertem nullzinsgeld aus dem letzten jahr aufgefangen wird. aber systemtheoretisch gibt es das nicht, dass die kompensation von nun zuhnehmenden krisen keine substanz kosten. die kurse dorthin zu bekommen „wo sie hin gehören“ ist keine nulltarifaktivität. man darf gespannt auf den kipppunkt sein.

Oder anders gesagt .

Ein Ponzischema spielt die Reise nach Jerusalem . Die Musik geht aus und es war Stille.

Hallo zusammen,

mal eine wüste Verschwörungstheorie über die Märkte.

Der US Dollar wurde in enormen Mengen über den Planeten verteilt. Weltleitwährung.

Der US Dollar hat massiv abgewertet und Kaufkraft geht stetig verloren.

Der US Dollar als werthaltiges Speichermedium und Tauschmittel für Werthaltige Aussetz fällt stetig.

Die Binnenverschuldung der USA zum Beispiel beträgt ca 34.000 Milliarden, was 1000 Milliarden Zinslast p.A. verursacht. Die Gesamtverschuldung der Länder, Bürger und Unternehmen ca. 100.000 Milliarden. Die Rendite der 10 Jahre US-Bonds aktuell bei ca. 4,3 %. Der Druck steigt stetig.

Wie kann diese Entwicklung verlangsamt oder gestoppt werden, die Währung stabilisiert und aufgewertet werden?

Kann es sein , dass aktuell verssucht wird die Märkte massiv zu treiben und zu manipulieren?

Die hohe Rendite saugt Kapital in den US-Dollar. Die Währung tendiert Richtung werthaltiger. Alles Assets auf US-Dollar Bassi erscheint dadurch wertvoller.

Die Märkte sehen an einigen Stellen überbordende Entwicklungen, vor allem jene die durch die USA Wirtschaft direkt kontrolliert werden. Die Werte für bestimmte US Unternehmen blasen sich derart massiv auf, das deren Gewichtung, im Weltweiten Vergleich, irreal erscheint. Ebenso der Bitcoin, jetzt mit den ETF´s, als pseudo Fluchtwährung.

Wie viel Geld wird vom Tappet abgeräumt wenn die Blase schlagartig platzt. Ein ganz großer Player am Markt beschließt unangemeldet auszusteigen und die Algorithmen der Maschinen, die den Markt beherrschen, steigen auch aus. Der Dominoeffekt reißt dann alles in die Tiefe, vielleicht 50%. Um und bei so 15.000 Milliarden. „Amerika first“ heißt es doch immer.

Wer sind dann die Opfer und wem nützt das am Ende des Tages? Wo entstehen einkalkulierte Kollateralschäden? Herrscht bereits Weltkrieg 2.0 an den Finanzmärkten um die wirtschaftliche Vorherrschaft? Ist es das größte jemals gesehene „Ponzi-System“, der Chiken run 2024.

Aber keine Panik, bleibt achtsam, gell.

Grüße, Gerald Wölz, den16.02.2024

Vielleicht ist ja an der Verschwörungstheorie etwas dran.

Es gibt zumindest ein ungewöhnliches Spekulationsverhalten, spekulativer Anleger.😉

Das ist dem ein oder anderen Goldbullen und In Gold we Trust Anhängern auch aufgefallen.

https://www.finanznachrichten.de/nachrichten-2024-02/61417550-goldexperte-bussler-das-wichtigste-video-des-jahres-398.htm

Die Gegenüberstellung von Gold ETF Bestände gegenüber dem Goldpreis deuten zumindest seit Anfang letzten Jahres auf ein ungewöhnliches Investitionsverhalten am Goldmarkt hin.

Warum verabschieden sich die spekulativen Anleger aus Gold und warum steigen gleichzeitig (Noten-) Banken ein?

Spekulanten scheinen ins KI und Kryptoboot gesprungen zu sein.

Mal schauen, wann und wer da zuerst wieder rausspringt und wohin die dann mit dem freigewordenen Kapital (der Kleinanleger und anderer schlechter Spekulanten) reinspringen….

Da kann man nur spekulieren 😉