Die Anleihemärkte haben in sehr kurzer Zeit auf die aktuelle Veränderung der US-Geldpolitik reagiert. Die Kurse der Anleihen sind in historisch seltener und extremer Art und Weise gefallen, die Zinsen vice versa gestiegen, auf bereits 2,41 Prozent bei den 10-jährigen US-Staatsanleihen. Manche Analysten sprechen bereits von einem Aufbruch der Zinsen in Regionen, wie wir sie vor 40 Jahren zuletzt gesehen haben. Eben weil sich die Inflation in ähnliche Höhen begeben könnte. Doch es gibt ein gewaltiges Gegenargument – hierfür muss man nur die Finanzmathematik zu Rate ziehen.

Die Märkte machen die Notenbank und die US-Geldpolitik zu einer Getriebenen

Die Kapitalmärkte haben die Straffung der US-Geldpolitik in größerem Ausmaß vorweggenommen, wie gerade dargestellt, obwohl sich die Leitzinsen erst auf mickrigen 0,25 Prozent befinden. Die 10-Jährigen als Benchmark beeinflussen zahllose Kreditarten in den USA, die Rate der 30-jährigen Hypothekenzinsen ist gestern auf über 4,7 Prozent geklettert. Waren es vor drei Monaten nicht noch 2,6 Prozent? Die Hausverkäufe beginnen sich abzuschwächen, ebenso die Aktien aus diesem Sektor. Hier hat sich eine große Divergenz zum S&P 500 entwickelt, eine Lücke, die geschlossen werden könnte.

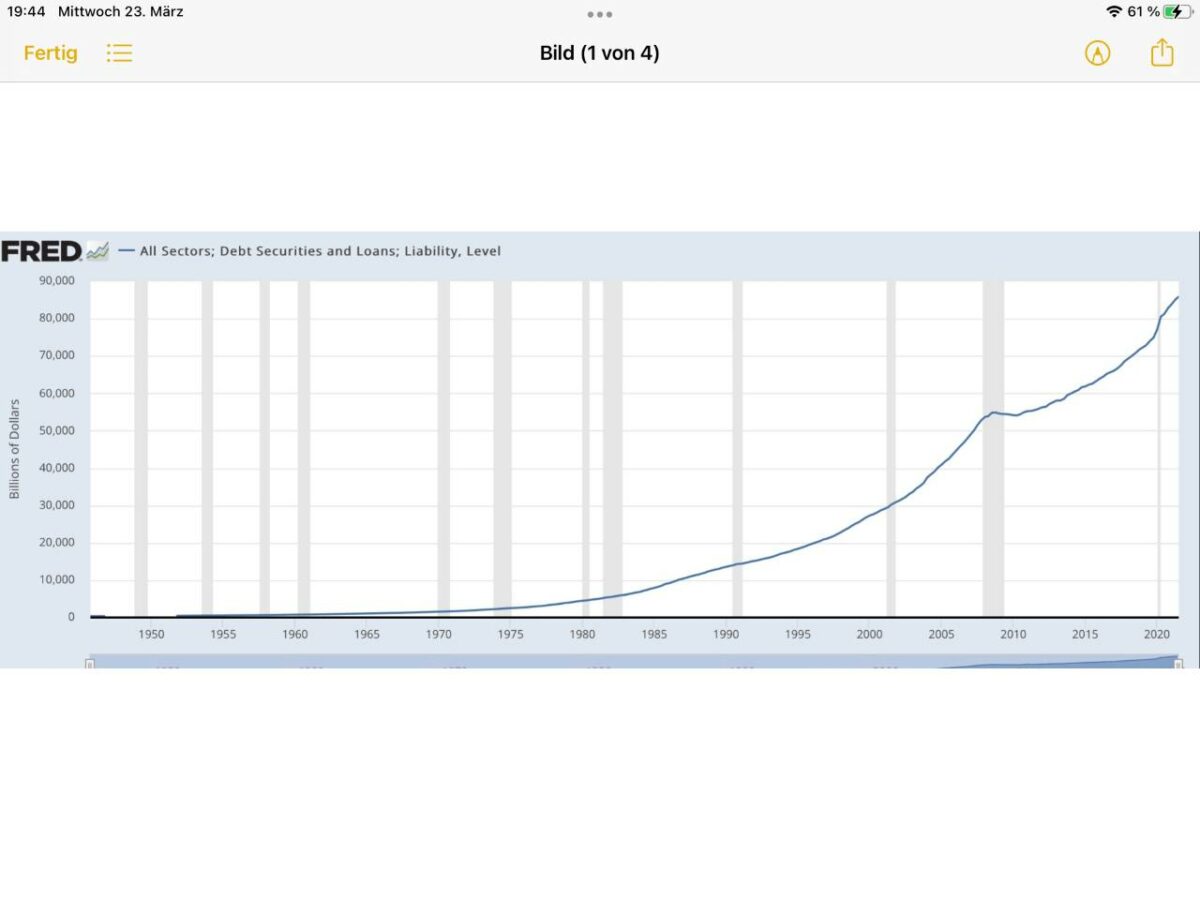

Was würde geschehen, sollten die Leit- und Kapitalmarktzinsen tatsächlich auf fünf oder gar acht Prozent, in die Nähe der Inflationsrate steigen – wie es selbst von Ökonomen, die die 1970er erlebt haben, gefordert wird. Wäre diese Anpassung in der US-Geldpolitik nicht der Supergau für die Budgets von Staat, Unternehmen und Bürger? Hierzu ein paar Fakten: Die Gesamtverschuldung der USA (Staat, Unternehmen, Konsumenten) betrug schon am Ende des 3. Quartals 2021 knapp 86 Billionen Dollar, wie es die Grafik der Fed-Filiale von St-Louis aufzeigt – und das bei einem Bruttoinlandsprodukt des USA für 2022 von gut 24 Billionen Dollar (über 350 Prozent).

Damit würde sich die Zinslast bei nur einem Prozent Zinsanstieg schon um über 800 Milliarden Dollar erhöhen. Auch wenn man dies nicht eins zu eins umrechnen kann, aber schließlich soll es um mehrere Prozent nach oben gehen.

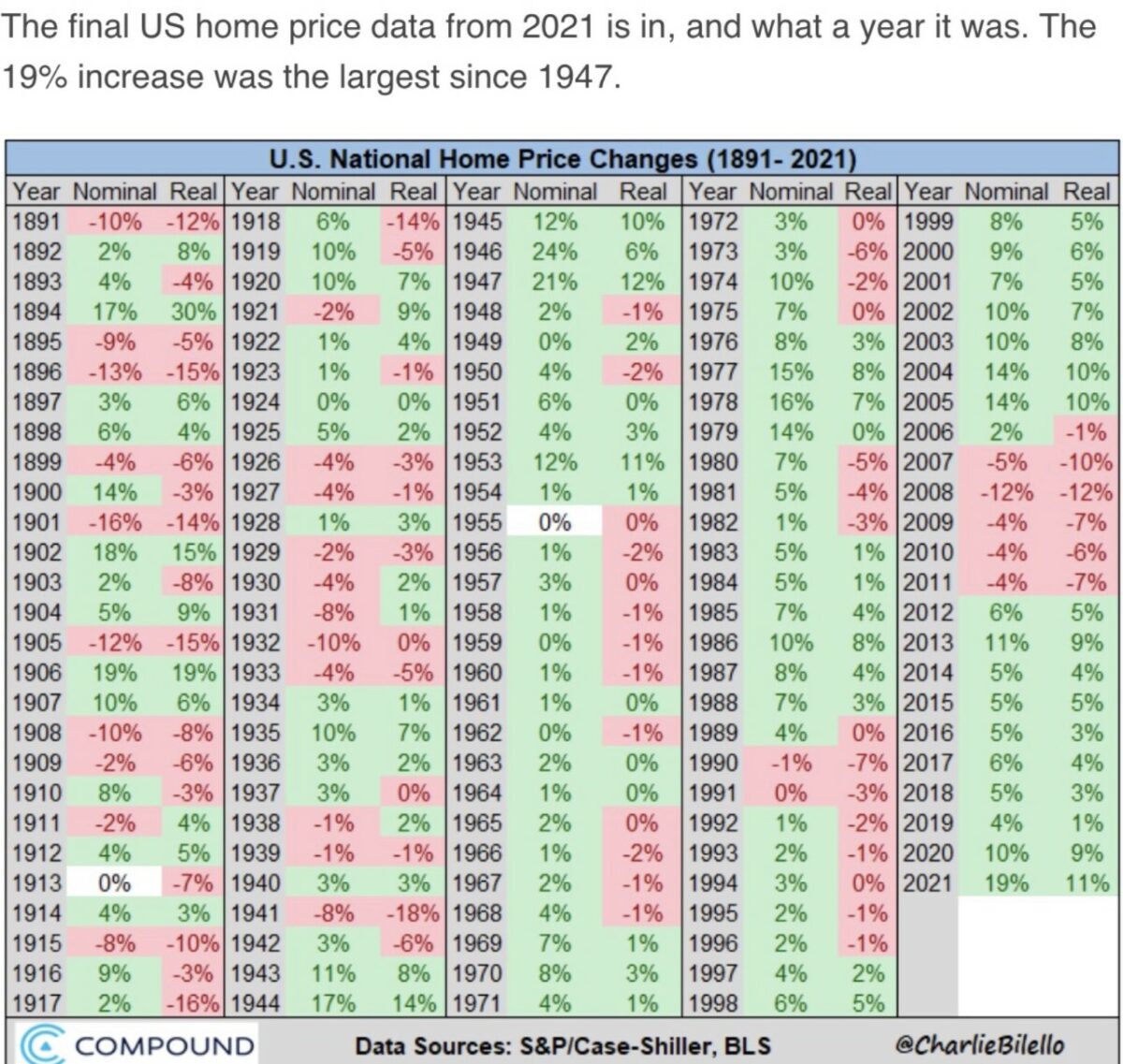

Schauen wir abseits der US-Geldpolitik auf die US-Verbraucher und den Immobilienmarkt: Laut New York-Fed sind die US-Konsumenten mit 15,8 Billionen Dollar verschuldet, auf alle Kreditarten verteilt. Über ein Drittel der Bevölkerung lebt nicht nur von Paycheck zu Paycheck, sondern muss für die Lebenshaltungskosten immer wieder in den Kredit gehen. Die Zahl der Kreditkarten mit Zinsen, die aus deutscher Sicht an Wucher grenzen, ist legendär. Dabei lebt die US-Wirtschaft von ihren Konsumenten, zu 70 Prozent, ein Volumen welches immer noch zur Nummer 2 in der Welt als Wirtschaftsnation reichen würde -auch wenn immer wieder die Rede davon ist, dass das Helikoptergeld während der Pandemie, bei gleichzeitig verschobenen Freizeitausgaben, zu einer Cash-Reserve von zwei Billionen Dollar geführt hat. Fragt sich nur für wen, und wird denn die bereits seit fast einem Jahr grassierende Inflation von über 5 Prozent nicht nach und nach an den Reserven zehren? Bei unadäquat steigenden Löhnen? Was ist mit dem Immobilienmarkt, der sich wieder in einen Preisexzess entwickelt hat, gestützt durch die vielen Käufe der US-Notenbank in diesem Sektor? Eine Abschwächung am Häusermarkt ist überfällig. Die letztjährige 19-Prozent-Preissteigerung war die höchste seit 1947. Eine Phase der Abkühlung ist überfällig, ein rotes Jahr ante portas?

Die Unternehmen: Die Kreditwürdigkeit der US-Unternehmen hatte sich eine Zeitlang verschlechtert, ablesbar am Rating, wo es kaum mehr eine A-Notierung gibt. Aber was ist mit den vielen Zombiefirmen (über 15 Prozent ), die sich nur aufgrund der Nullzinsen jahrelang über Wasser halten konnten – müssten diese nicht bei einer derart erwarteten Straffung der US-Geldpolitik (hoch prognostizierte Zinsen) untergehen mit der Folge einer steigenden Arbeitslosigkeit? Oder sind diese Firmen urplötzlich in der Corona-Krise solvent geworden?

Zinsanhebungen, wenn die Zinskurve invertiert?

Gespannt starren Ökonomen auf die Differenz zwischen den kurz – und langlaufenden US-Staatsanleihen. Eine Invertierung gab es seit 1956 schon 11-Mal – und die Folge war stets eine fast unvermeidliche Rezession – allerdings versehen mit einem Timelag von mehreren Monaten. Ist dies ein Grund, warum man sich mit der Straffung der US-Geldpolitik plötzlich so beeilt? Die Kurve zeigt es an, wie in diesem Tweet ersichtlich.

Fazit

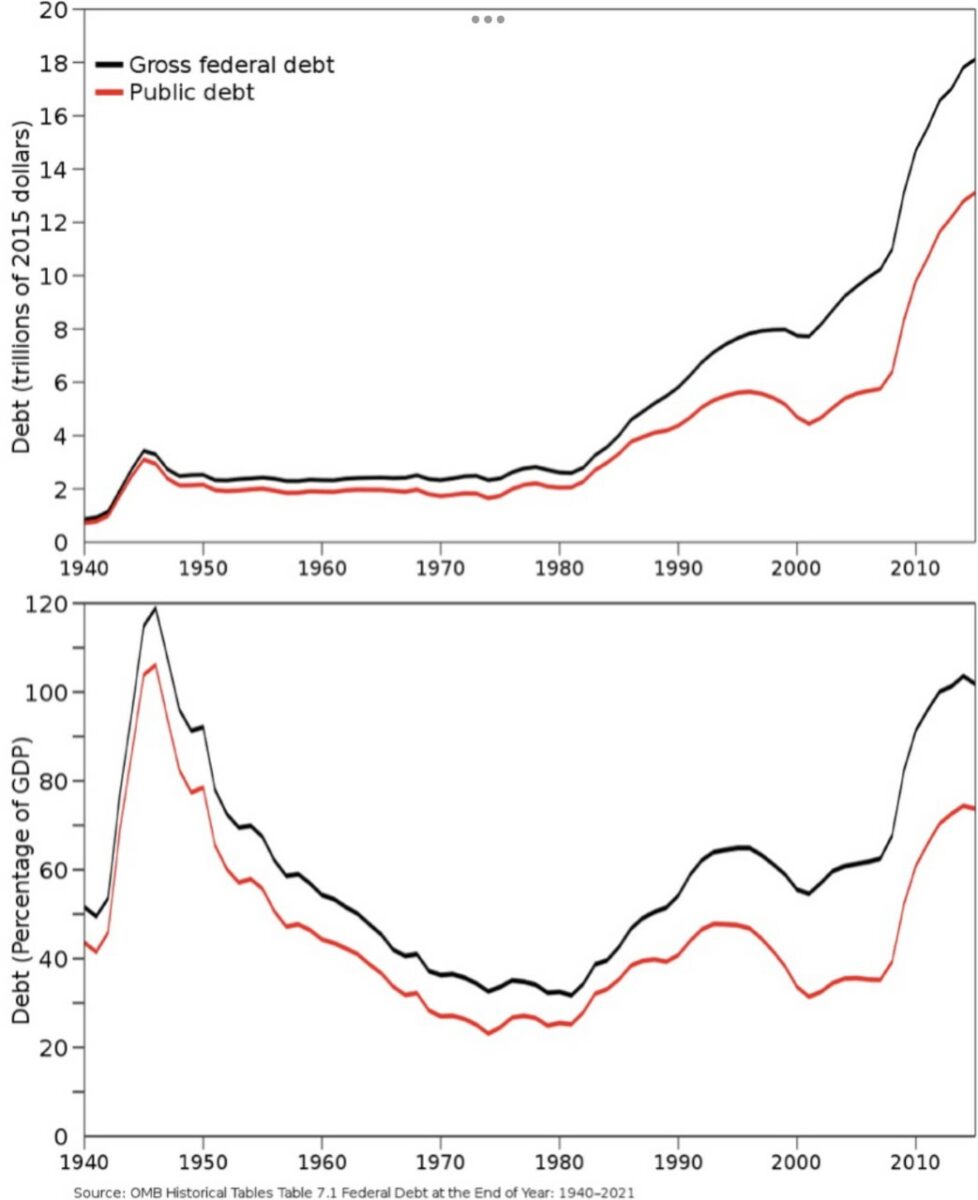

Es ist die Schuldenlast von Staat, Unternehmen und Bürgern, die den großen Unterschied zu den 1970/80ern ausmacht, wie diese ältere Grafik zeigt. Damals waren es 25, 30 Prozent zum Bruttoinlandsprodukt, da konnte die damalige Fed in die Vollen gehen.

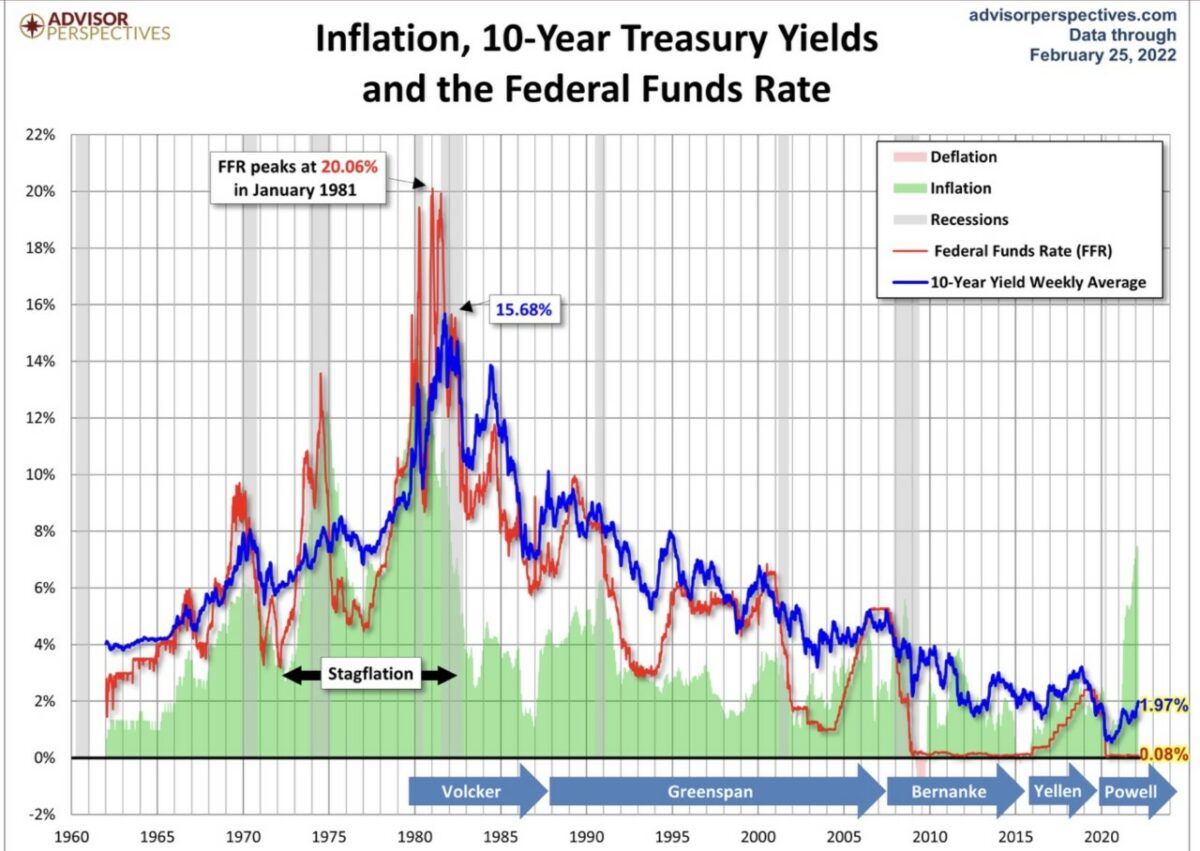

Jetzt liegt die Staatsverschuldung bei etwa 130 Prozent zum Bruttoinlandsprodukt, relativ gesehen höher als zum Ende des Zweiten Weltkriegs, mit all den Kriegslasten. Stets wird auf die Zeit der großen Inflation in den 1970/80ern verwiesen, wo es Fed-Chef Paul Volcker mit seiner Schocktherapie bei den Zinsen gelungen war, die Inflation zu bändigen. 20,06 Prozent bei den Fed Funds Rates, 15,68 Prozent bei den 10-Jährigen. Hier die legendäre Übersicht in der Grafik von Advisor Perspectives.

Dies ist absolut undenkbar in der heutigen Lage, aufgrund der Verschuldung der Wirtschaftssubjekte und der Dominanz der Aktienmärkte. Eine Rezession wird sowieso schon immer wahrscheinlicher, aber ein Überschießen bei der US-Geldpolitik hätte noch weitaus größere Konsequenzen. Nicht nur Pleitewellen, auch erhebliche Verwerfungen an den Währungsmärkten – der Dollar würde im Vergleich zum Euro explodieren, die US-Exporte leiden. Zöge die EZB mit einer ähnlichen Geldpolitik nach – was wäre dann mit den südlichen Staatshaushalten? Dies sind nur ein paar Argumente, die mich erneut zu meiner Schlussfolgerung führen (sorry): Achte nicht auf das, was sie tun wollen, sondern auf das, was sie tun können. Die Märkte sind in ihrem Ausblick schon weiter und blicken ins nächste Jahr (mit Zinssenkungen) – trotz aller Unwägbarkeiten durch die entsetzliche geopolitische Lage.

Ergo: Der Kampf gegen die Inflation hat begonnen, die Fed beeilt sich mit ihren Zinsanhebungen, um Munition für spätere Zinsschritte zu generieren. Jedem Notenbanker ist klar, was eine inverse Zinskurve für Folgen haben kann. In einer Rezession werden die Teuerungsraten fallen, zumal es mit den Lieferkettenproblemen auch mal ein Ende haben wird. Befinden sich nicht bereits über 20 Chipfabriken global im Bau, respektive in der Planung? Aufgrund der Energie-und Rohstoffsituation dürften die Preise aber hoch bleiben, die Inflationsraten aufgrund des Basiseffekts stagnieren. So seltsam es klingt. Ende des Jahres 2021 kostete Crude Oil 60 bis 75 Dollar, jetzt waren wir schon bei fast 140 Dollar. Sollen es in einem Jahr über 200 Dollar sein, ohne einen gigantischen rezessionsbedingten Einbruch, wie wir ihn schon im April 2020 erleben konnten. Irgendwann kommt der „Tipping Point“ bei der Nachfrage.

Derzeit haben wir aber eine ganz seltsame Lage: Wir sehen eine Rally an den Aktienmärkten (weil die Märkte schon ins Jahr 2023 blicken) – sie führt zu Wohlstandseffekten im Land der Aktionäre und befeuert hierdurch weiter die Inflation. Damit wird die Federal Reserve geradezu ermutigt die Zinsen rascher zu straffen, bis ….? Vermutlich bis die Prognosefunktion der Zinskurve Realität wird. Aber wann wird dies der Fall sein? Nach der Vorstellung der US-Notenbank nicht in absehbarer Zeit – weil man an ein Soft Landing der US-Wirtschaft glaubt, im Zuge einer aggressiven Straffung der US-Geldpolitik. Es wird wohl ein weiteres Mal auf eine 180 Grad-Wende hinauslaufen, aber wann?

Kommentare lesen und schreiben, hier klicken