Es gibt diverse Indikatoren, um den Zustand der größten Ökonomie der Welt zu messen – doch ein Chart vereinheitlicht nahezu alle Indikatoren und offenbart den wahren Zustand der US-Wirtschaft: Was man aus der Bilanz der US-Notenbank Fed über die Vergangenheit, die Gegenwart und die Zukunft herauslesen kann.

Die US-Notenbank weiß es besser

Jede Wald- und Wiesenbank, jeder Broker oder Finanzvertrieb beschäftigt heutzutage eigene Ökonomen. Einige von ihnen sind sehr kompetent und bemühen sich um Objektivität, andere gerieren sich eher als Verkäufer ihres Arbeitgebers und ändern ihre Meinung je nach Stimmungslage. Der Autor dieses Artikels gehörte ebenfalls zu dieser Berufsgruppe und weiß, unter welchen Zwängen man vonseiten des Arbeitgebers gelegentlich steht. Die Notenbanken dieser Welt beschäftigen ganze Teams von Ökonomen. Auch sie müssen jedes Wort, das an die Öffentlichkeit gerät, aus politischen und massenpsychologischen Gründen genau abwägen. Das geht natürlich zulasten der Klarheit und oft sogar der Wahrheit.

Doch ein Bild sagt mehr aus als Tausende Seiten ökonomischer Analysen und Prognosen. Zumindest sollte man sich dieses Bild regelmäßig vor Augen halten, wenn mal wieder über Thesen wie „Nach der Krise wird alles gut“ oder „Der Herbstaufschwung gewinnt an Dynamik“ und „Das V ist dynamischer als von uns erwartet“ zu hören sind.

Seit jeher greift die US-Notenbank in den Kapitalmarkt ein. Im Zeitverlauf immer intensiver und „unkonventioneller“. Doch das ist schließlich auch ihr ursprünglicher Zweck: die Vermeidung eines Zusammenbruchs der Wirtschaft und der Finanzmärkte. Wem dieses Eingreifen primär nützt, ist eine andere Frage und wurde bereits bezüglich der Fed in dem Buch „Die Kreatur von Jekyll Island: Die US-Notenbank Federal Reserve – Das schrecklichste Ungeheuer, das die internationale Hochfinanz je schuf“ sehr gut beantwortet. Gegründet wurde die teilweise in privater Hand befindliche US-Notenbank am 23.12.1913 nach dem Schock der Finanzkrise sechs Jahre zuvor. Nicht umsonst ist die US-Notenbank „Ein Kind der Panik“, woran die Süddeutsche Zeitung in einem lesenswerten Artikel aus dem Jahr 2013 erinnert. Am 22. November 1907 war der Finanztrust Knickerbocker in New York kollabiert. Die Pleite löste ähnlich wie bei dem Zusammenbruch der Investmentbank Lehman Brothers gut 100 Jahre später eine Panik aus, die das gesamte Finanzsystem in den Abgrund zu reißen drohte. Nur durch das Eingreifen des damals mächtigsten Bankers John Pierpont Morgan (J.P. Morgan) und sein Drängen, dass auch andere Banken Geld ins System pumpten, um Vertrauen zu schaffen, konnte einen katastrophalen Dominoeffekt abwenden.

Um eine Wiederholung dieses Traumas zu vermeiden, entschieden sich die Privatbanken, ein Rettungsinstitut, also einen „lender of last resort“ zu gründen, das im Notfall als bedingungsloser Kreditgeber bereitstand. Die Fed wurde also gegründet, um Finanzkrisen abzuwenden, und genau das kann man an der Veränderung der Bilanzsumme der US-Notenbank ablesen, die sich immer dann stark aufbläht, wenn es massiv kriselt.

Welche Hinweise gibt die Fed-Bilanz Anlegern im Moment?

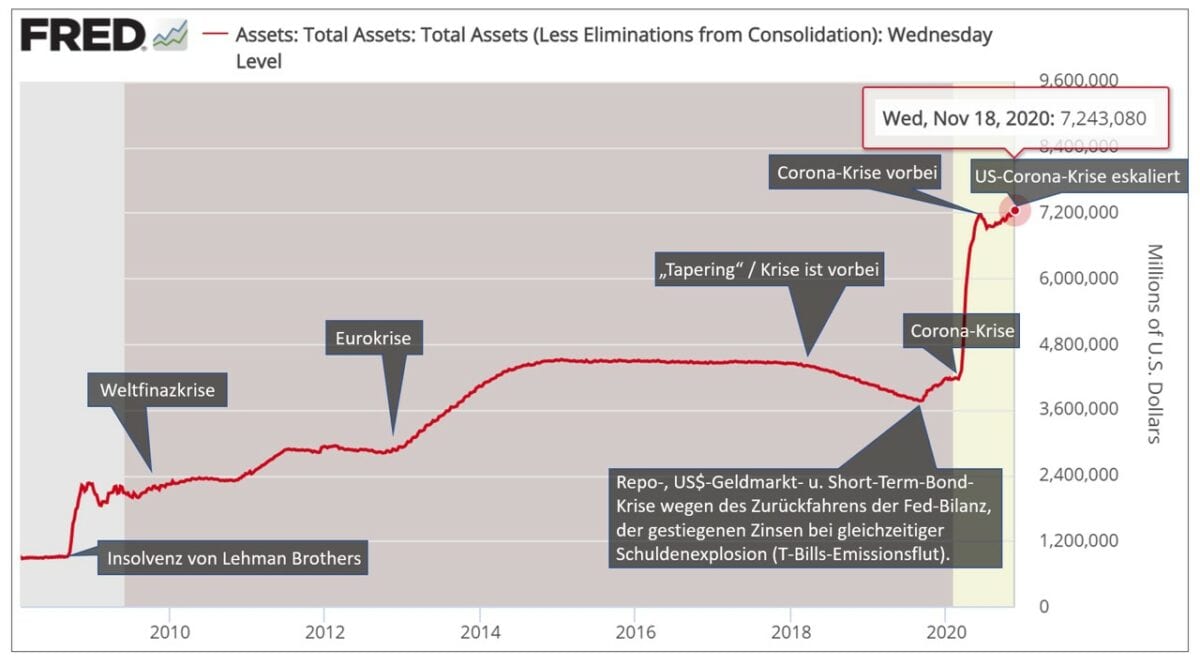

In der folgenden Grafik ist die Gesamtbilanz der Fed ergänzt um Kommentare zu den Anlässen der Veränderungen in der Bilanz dargestellt. Die Grafik selbst stammt aus der reichhaltigen Datenbank „FRED“ (Abk. für Federal Reserve Economic Data), der ökonomischen Forschungsabteilung der Federal Reserve Bank von St. Louis, die mehr als 765.000 wirtschaftliche Zeitreihen aus fast 100 Quellen enthält.

Die Zahlen zur Bilanzsumme werden jeden Mittwoch aktualisiert (die jüngsten Daten stammen vom 18. Nov.):

In der Grafik sind für Anleger fünf Dinge aktuell sehr interessant:

1. Die Krisenpolitik der Fed begann bereits vor Ausbruch der Pandemie im September 2019 mit Notzinssenkungen und einem Wertpapierkaufprogramm ab Oktober 2019 in Höhe von 60 Mrd. US$ pro Monat.

2. Die Fed hat zur Bekämpfung der ökonomischen Folgen der Eindämmungsmaßnahmen gegen Corona seit Ende Februar 2020 drei Billionen US$ gedruckt. Das entspricht fünf Prozent des US-Bruttoinlandsprodukts. Dennoch erwartet der Internationale Währungsfonds (IWF) gemäß den Projektionen aus dem Oktober 2020 einen Einbruch des US-BIP um 4,3 Prozent für 2020, was sehr optimistisch ist (für Euroland erwartet der IWF -8,3 Prozent).

3. Die US-Notenbank ging ab Anfang Juni dieses Jahres davon aus, dass keine zusätzlichen Krisengelder mehr benötigt werden und die Pandemie überstanden sei. Die Bilanzsumme wurde wieder abgebaut.

4. Bereits einen Monat später fand ein Umdenken in der Fed um 180 Grad statt und sie baute ihre Krisenbilanz wieder aus, während Politiker diesseits und jenseits des Atlantiks nach wie vor die V-förmige Erholung propagierten.

5. Die Fed erwartet offenbar eine weitere ökonomische Zuspitzung der Lage, die sie dazu veranlasste, ihre Bilanz am vergangenen Mittwoch auf einen neuen Rekordwert auszubauen.

Bilanz der US-Notenbank gibt klares Alarmzeichen

Damit gibt die Fed-Bilanz ein klares Alarmzeichen, da die Akteure bei der US-Notenbank sich genötigt fühlen, wieder in den Krisenmodus umzuschalten. Das neu erschaffene Geld fließt vor allem in öffentliche Schuldpapiere, in Bankenanleihen und Anleihen des nichtfinanziellen Sektors sowie als Direktkredite an Unternehmen, die keinen Zugang zum Kapitalmarkt haben.

Warum tut sie das? Die Vermutung liegt nahe, dass sich die konjunkturelle Einschätzung der US-Notenbank für das Winterhalbjahr seit dem Sommer komplett gedreht hat. Außerdem befinden sich die USA aktuell in einem politischen Vakuum – zur absoluten Unzeit. Die Fed muss also den Krisenjob der Fiskalpolitiker mit erledigen.

Fazit und Empfehlung

Aktuell denkt die US-Notenbank über alle möglichen Instrumente nach, die sie zur Stützung der Wirtschaft noch einsetzen kann. Sehr wahrscheinlich wird die Fed spätestens auf ihrer regulären Offenmarktausschusssitzung (FOMC) am 16. Dezember über eine Erweiterung ihres aktuell 120 Mrd. US$ pro Monat umfassendes Gelddruckprogramm nachdenken und evtl. sogar neue Programme ins Leben rufen (z. B. Schecks vom Fed-Präsidenten Jerome H. Powell statt von Präsident Donald J. Trump). Auch eine Verlängerung der Duration des Anleiheportfolios der Fed ist wahrscheinlich.

Für Anleger bedeutet dies, dass die Finanzmarkt-Feuerwehr Fed sich bereits im Bereitschaftsalarm befindet und die Staatsanleihe-Kurse, auch für längere Laufzeiten, ab Dezember weiter aufgeblasen werden, genauso wie die Bilanz der US-Notenbank selbst. Das gleiche Phänomen konnte man trotz explodierender Verschuldung in Japan bei den JGBs und den Anleihen Griechenlands erleben. Damit bleiben, so verrückt es auch klingen mag, US-Staatsanleihen ein Instrument zur Portfolioabsicherung – vorerst.

Kommentare lesen und schreiben, hier klicken

Wir sehen den Eisberg, aber wir haben ja eine 3fach Verglasung auf der neuen Finanz Titanic. Wir können wollen dem Eisberg nicht ausweichen, Zeit ist Geld, wir beschleunigen lieber und werden ihn durch die Wucht des Aufpralls zerstören.

“Vorwärts immer, rückwärts nimmer”

Hallo Hr. Zipfel, Danke dass Sie es auch in diesem Artikel wieder so prägnant auf den Punkt bringen. Es geht nur darum das Schuldenmonster 1 Runde weiter zu bringen, um nix anderes mehr. Von P.C.Martin (dottore, GDF) schon vor Jahren in Büchern/Foren thematisiert. Am Ende wird man alles monetarisieren.

Trotzdem bleibt die Frage nach der Wahrscheinlichkeit einer deflationären Depression offen. Quasi als „Unfall“ falls Reg.en + ZB´s sich irgendwie nicht einig werden können. Oder als „Plan“ im Rahmen des nun offiz. „Great Reset“. DeDe würde ja den Sieg der Gläubiger bedeuten und sicher Chaos und BK beinhalten/hervor rufen.

Vllt. können Sie ja in einem weiteren Artikel (bitte in Community verlinken) od. Video kurz darauf eingehen. MMn kann man ja heutzutage nichts ausschliessen.

Danke und Gruß