In der letzten Börsenwoche hatte die Herabstufung des Ratings der USA durch die Agentur Fitch von AAA auf AA+ die Börsen weltweit erschreckt und zugleich daran erinnert, auf welchem Schulden-Pfad die größte Volkswirtschaft der Welt wandelt. Als Mahnung an die US-Administration vor den fiskalischen Verschlechterungen in den nächsten drei Jahren mit einer hohen und immer weiter wachsenden Schulden-Last der öffentlichen Haushalte. Was bereits seit vier Jahrzehnten zu einem stetigen Rückgang des US-Wachstums führt, welches immer stärker schuldenfinanziert ist. Befinden sich die USA damit auf den Spuren Japans, deren Schulden seit über 30 Jahren beständig wachsen? Oder anders gefragt: Wie wollen die Amerikaner von diesem Schuldenniveau je wieder herunter kommen?

USA: Steigende Defizite, explodierende Schulden, sinkendes US-Wachstum

Seit der Finanzkrise sind in den USA anscheinend alle Dämme gebrochen, in punkto Finanzdisziplin.

Seit 2008 haben die USA kein einziges Budget verabschiedet, stattdessen hatte sich der Kongress wiederholt für kurzfristige Finanzierungsgesetze entschieden, bekannt als „Continuing Resolutions“. Mit einer Anhebung der Schuldenobergrenze und der jährlichen Ausweitung der Ausgaben um durchschnittliche acht Prozent. Die Folgen sind eine starke Zunahme der Staatsverschuldung und ganz besonders der des Staatsdefizits.

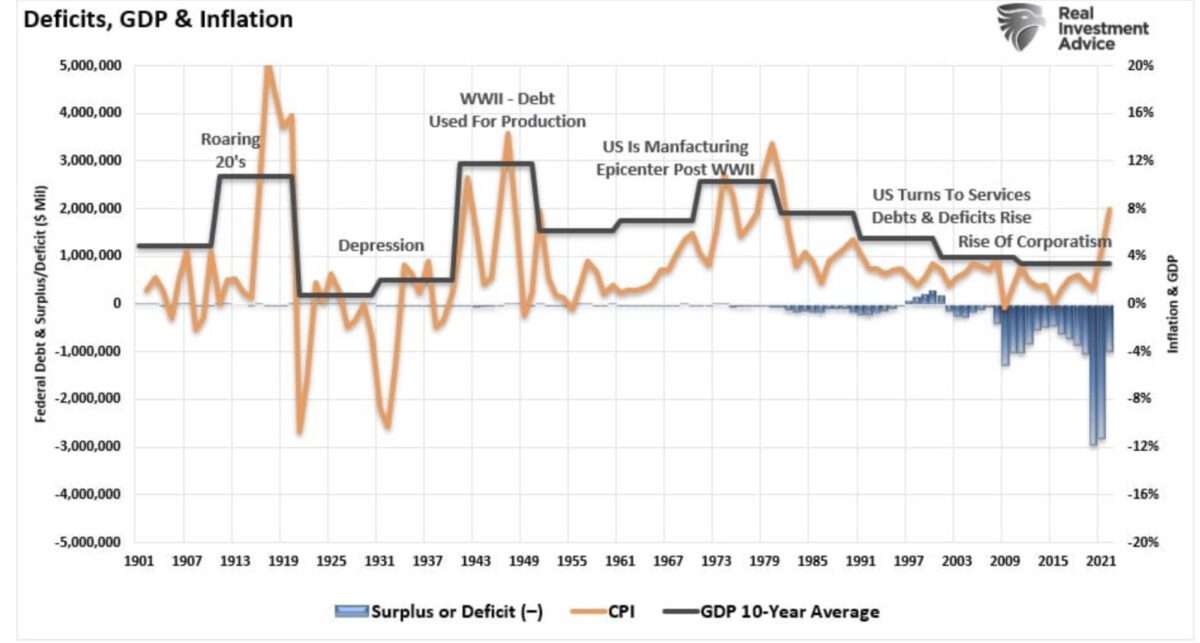

Auch die jetzige Biden-Regierung führt eine ungezügelte Ausgabenpolitik (CHIPS Act, Inflation Reduction Act) fort, unter der Annahme, dass mehr Schulden besser sind, um die Wirtschaft voranzubringen. Aber das nachfolgende Diagramm von Lance Robert zeigt, wie die 10-jährige annualisierte Wachstumsrate der Wirtschaft im Laufe der letzten Jahrzehnte stets nach unten geht, währendd das Staatsdefizit explodiert:

Nur in der großen Depression zwischen 1920 und 1930 lag das 10-Jahreswachstum tiefer.

Anders jedoch das Wachstum von Schulden und Defiziten und zugleich die Umleitung von Kapital in den Schuldendienst, die das Wirtschaftswachstum untergraben.

Das erinnert in Ansätzen schon an Japan, wo die Schulden zuletzt immer weiter stiegen, während hingegen das Wirtschaftswachstum nur anämisch vorankam.

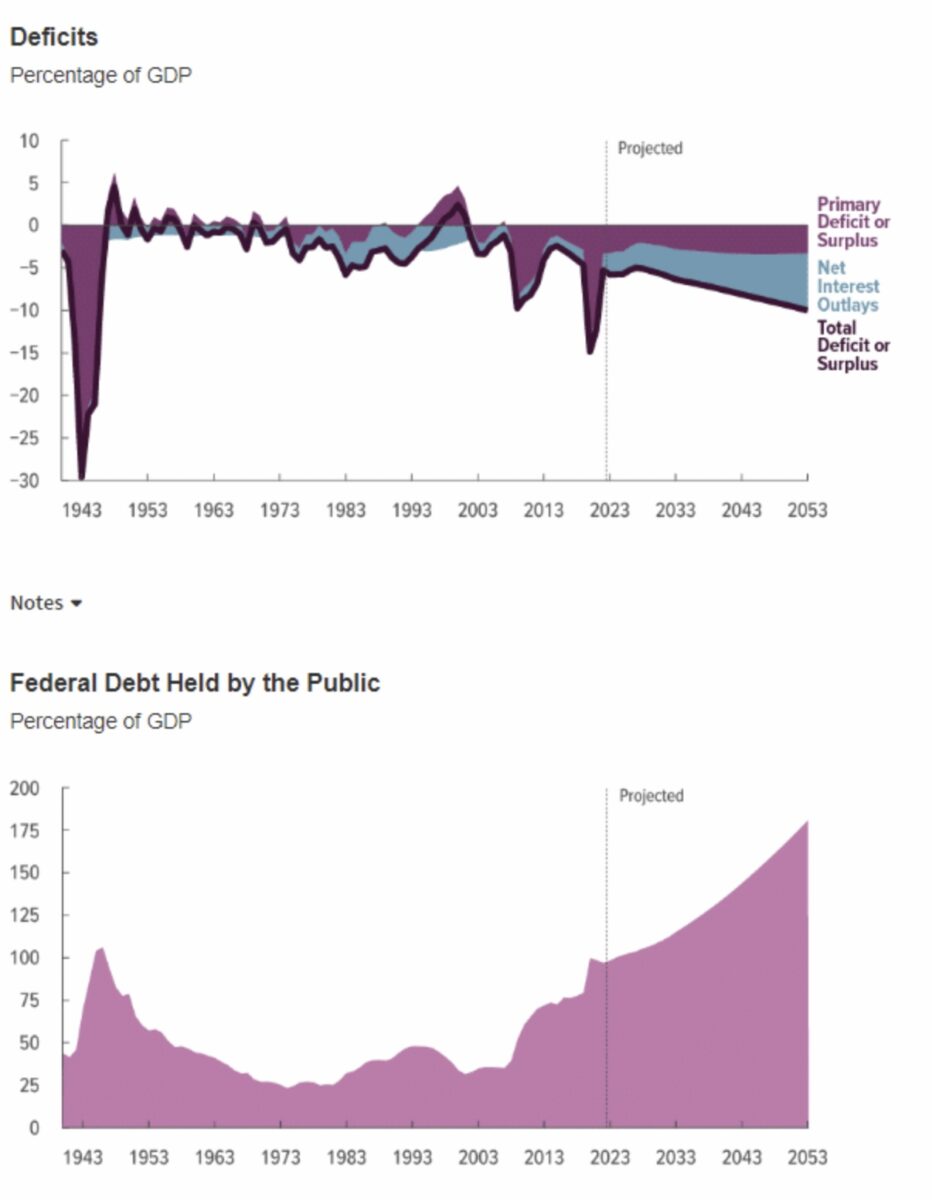

Hier eine Darstellung des Congressional Budget Office, die den möglichen Anstieg des US-Schuldenniveaus in den nächsten 30 Jahren darstellt. Sowohl Defizit als auch Verschuldung sind am „skyrocketing“:

USA: Keynes‘ sche Ausgabenpolitik, für falsche Zwecke

Die von John Maynard Keynes vorgeschlagene Fiskalpolitik sah vor, Defizitausgaben während einer Rezessionsphase zu tätigen, diese aber in Zeiten prosperierender Wirtschaft wieder zurückzuführen. Aber seit den 1980-ern wurde dies fast permanent zur Regel und stetig ausgeweitet: Nach dem Motto – mehr hilft mehr.

Zugleich verlagerten sich die Defizitausgaben von produktiven Investitionen, die Arbeitsplätze schaffen (Infrastruktur und Entwicklung), in erster Linie auf soziale Fürsorge und den Schuldendienst. Diese Ausgaben führten aber nicht zu einer positiven Rendite

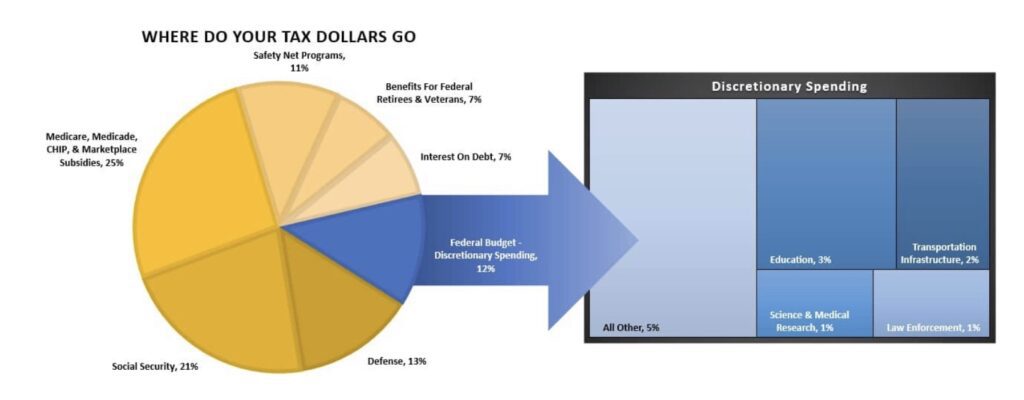

Laut dem Center On Budget & Policy Priorities gehen derzeit etwa 88 Prozent der Steuereinnahmen in nichtproduktive Ausgaben:

Im Jahr 2022 gab die US-Regierung etwa sechs Billionen Dollar aus, circa 19 Prozent des gesamten nominalen Bruttoinlandsprodukts. Von diesen Gesamtausgaben wurden fünf Billionen Dollar durch Bundeseinnahmen finanziert, eine Billion Dollar durch Schulden.

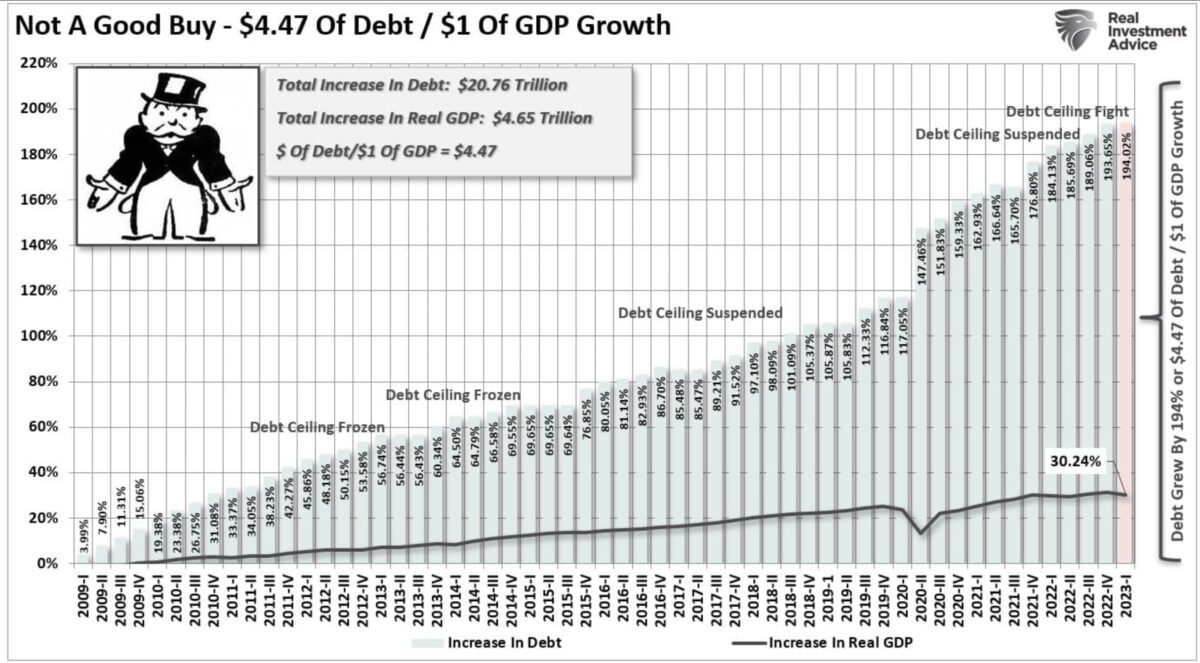

Aber die Folge ist: Schuldengetriebenes Wirtschaftswachstum erfordert immer mehr Schulden, um bei einer abnehmende Rendite für zukünftiges Wachstum zu sorgen.

Man benötigt jetzt 4,47 Dollar Schulden, um einen Dollar echtes Wirtschaftswachstum zu generieren:

Natürlich geht es nicht nur um die Schulden des Staates. Die Gesamtverschuldung der US-Gesellschaft nähert sich der Marke von 102 Billionen Dollar, 400 Prozent zum Bruttoinlandsprodukt. Dieses wird zu mehr als zwei Dritteln durch die Konsumausgaben der Haushalte geschaffen.

Aber auch hier werden die Schulden dazu verwendet, um einen Lebensstandard aufrechtzuerhalten, der weit über das hinausgeht, was Einkommens- und Lohnwachstum ermöglichen.

Nicht zu vergessen die Firmen, die sich nur mit den niedrigen Zinsen über Wasser halten konnten.

Was ist eigentlich mit den 17 Prozent an Unternehmen, die als „Zombiefirmen“ bezeichnet wurden, weil sie sich nur aufgrund der Nullzinsen über Wasser halten können?

Laut den Berechnungen von CBPP gab es in den 30 Jahren von 1952 bis 1982 ein Wirtschaftswachstum mit Überschuss. Seit dem Beginn der 1980-er-Jahre hat das Gesamtschuldenwachstum des Kreditmarktes das Wirtschaftswachstum stark übertroffen. Aktuell gibt es ein akkumuliertes Wirtschaftsdefizit von mehr als 74 Billionen Dollar.

Hieß es nicht vor nicht allzu langer Zeit, eine Staatsverschuldung von über 100 Prozent würgt jegliches Wachstum ab – bei normalen Zinsen?

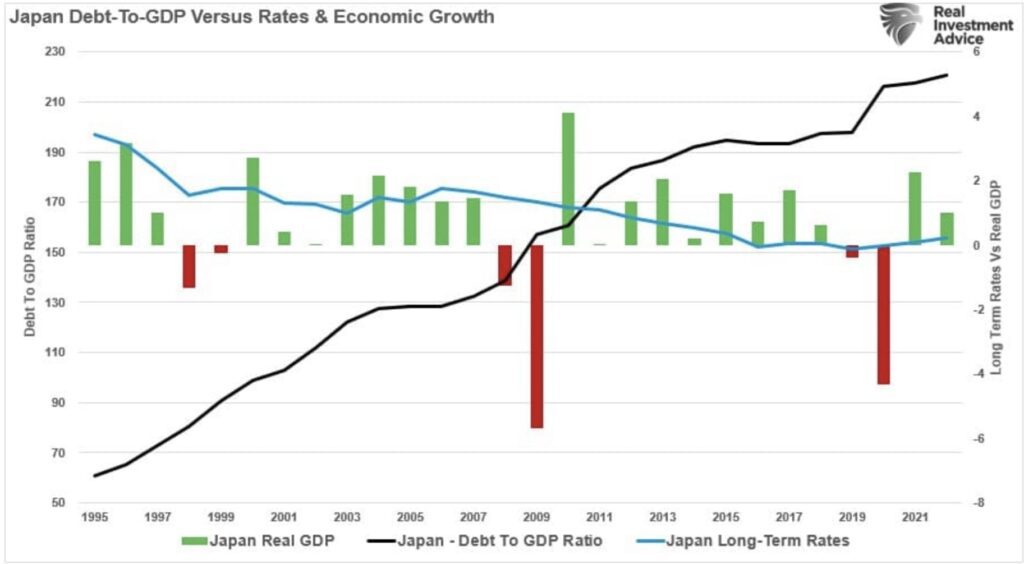

Die USA, auf den Spuren Japans?

Japan wird immer als Beispiel herangezogen, dass ein Staat selbst eine Verschuldung von 250 Prozent zum BIP verkraften kann. Aber zu welchem Preis? Die nächste Grafik zeigt, wie das Wachstum in Japan tendenziell gesunken ist, bei der Zunahme der Staatsschulden. Seit einem Jahrzehnt sich im Schnitt immer wieder der 0-Prozent-Marke annähernd, trotz massiver Interventionen der Regierung und der Zentralbank mit Zinssätzen in der Nähe von null Prozent.

Sicherlich ist die Staatsverschuldung in Japan noch wesentlich dramatischer und ausgeprägter als in den USA und vielen anderen westlichen Staaten. Der Dollarraum gilt immer noch als sicherer Hafen, US-Staatsanleihen trotz der milden und noch irrelevanten Abstufungen als ausfallsicher, eine noch höhere Verschuldung über die Druckerpresse stemmbar.

Aber die Tendenzen sind unübersehbar, die Auswirkungen von hohen Schulden über Jahrzehnte dokumentiert.

Fazit

Der Anstieg der Verschuldung der USA macht deutlich, wie schwierig es für das US-Wachstum und damit auch die US-Börsen im kommenden Jahrzehnt werden könnte. Es fällt der US Wirtschaft ohne die Aufnahme von Schulden immer schwerer, auch nur das Trendwachstum zu halten. Wie aus der ersten Grafik ersichtlich, ist das letzte 10-Jahreswachstum des Bruttoinlandsprodukt der USA das schwächste seit vier Jahrzehnten gewesen.

Dennoch sind die Börsen gestiegen wie selten zuvor: Der S&P 500 hat sich von 2009 bis 2022 mehr als versiebenfacht, der Tech-Index Nasdaq noch weitaus mehr, ein Anstieg mit dem Faktor 16, getrieben durch Financial Engineering (Aktienrückkäufe), niedrigste Zinsen sowie mittels ausufernder Verschuldung. Und jetzt im Zeitalter der Normalisierung der Zinslandschaft?

Im letzten Jahrzehnt waren die US-Börsen zweifelsohne die großen Outperformer in den Industriestaaten. Aber trotz der dominierenden Stellung auf dem Finanzmarkt, trotz der innovativen Tech-Firmen, könnte es für die US-Aktienmärkte in den nächsten Jahren erst einmal ein wenig Magerkost geben. Noch ist kein Rezept erkennbar, wie die weiter stark steigende Schuldenlast verringert werden könnte. Dass eine solche immer mehr das Wirtschaftswachstum verringert, zeigen die statistischen Daten der letzten Jahrzehnte.

Eine daraus resultierende Frage: Können die USA ihren mehr als Zweidrittelanteil am MSCI World halten? Zweifel hierüber sind angebracht!

Kommentare lesen und schreiben, hier klicken

Was soll’s? Irgendwann ist Schicht im schacht und die gravitation zieht uns alle hinter den ereignishorizont ins schwarze Finanzloch.

interessant daran wäre ,jetzt schon zu wissen ,was uns nach dem Aufschlag erwartet. Lohnt es sich noch arbeitsschuhe zu kaufen?

Eine globale Schuldenkrise scheint sich aufzubauen – in den USA, in China, in Europa, und noch in vielen anderen Ländern. Die Inflation ist nur ein Zeichen davon. Dass das eine schwere Rezession oder Depression auslösen wird, scheint mir unvermeidlich zu sein. Die Fallhöhe kann riesig sein – bis hin zum totalen Chaos. Perfect Storm is coming…