Eine turbulente Woche liegt hinter den Aktienmärkten: Die lang erwarteten Verbraucherpreise blieben speziell in der Kernrate (ohne Energie und Lebensmittel) über den Erwartungen, ein kleiner Schock für die Märkte, der beim S&P 500 zu einem der größten Abverkäufe in seiner Geschichte geführt hatte: die Angst vor der Zins-Keule der Fed geht um.

Aktienmärkte: die Angst vor der Zins-Keule der Fed

Trotz zuletzt zwei 0.75%-Zins-Anhebungen der US-Notenbank Fed fürchteten die Aktienmärkte sogar einen 1%-Schritt bei der nächsten Sitzung der US-Notenbank. Mit maßvoller Zins-Üolitik hat dies vermutlich wenig zu tun, denn die Zinsschritte aus diesem Sommer können ihre Wirkung erst im Winter entfalten und die Anzeichen für eine globale Abschwächung des Wachstums sind fast ubiquitär. Erst zu zögerlich, jetzt zu stürmisch – sind das die Entwicklungsschritte für einen gehörigen „Policy Error“ der Fed und anderer Notenbanken? Zunächst ein kurzer Rückblick auf die vergangene Börsenwoche.

S&P 500: Hartnäckige Inflation und Rezessionssignale – des Schlechten zuviel für den Index

Die auf 6,3 Prozent gestiegene Kerninflationsrate des US-Verbraucherpreisindex CPI hatte viele Anleger auf dem falschen Fuß erwischt, speziell über den Optionsmarkt.Das hat ein Umdenken bewirkt: es wird noch etwas dauern mit dem Rückgang der Inflation, speziell in den USA.

Denn dort gibt es eben immer noch den extrem angespannten Arbeitsmarkt und einer Fed, die bisher noch nicht müde geworden ist in ihrer Bereitschaft, die Zinsen noch deutlich stärker anzuheben, trotz „Pain for Households and Businesses“. Für die Aktienmärkte angesichts von Rezessionssignalen eine kleine Schreckensvision.

Der monetäre Faktor mit immer weiter steigenden Zinsspitzen lastet bleiern auf den Indizes, die Wochenbilanz endete blutrot, der September wird seinem Ruf wieder einmal mehr als gerecht.

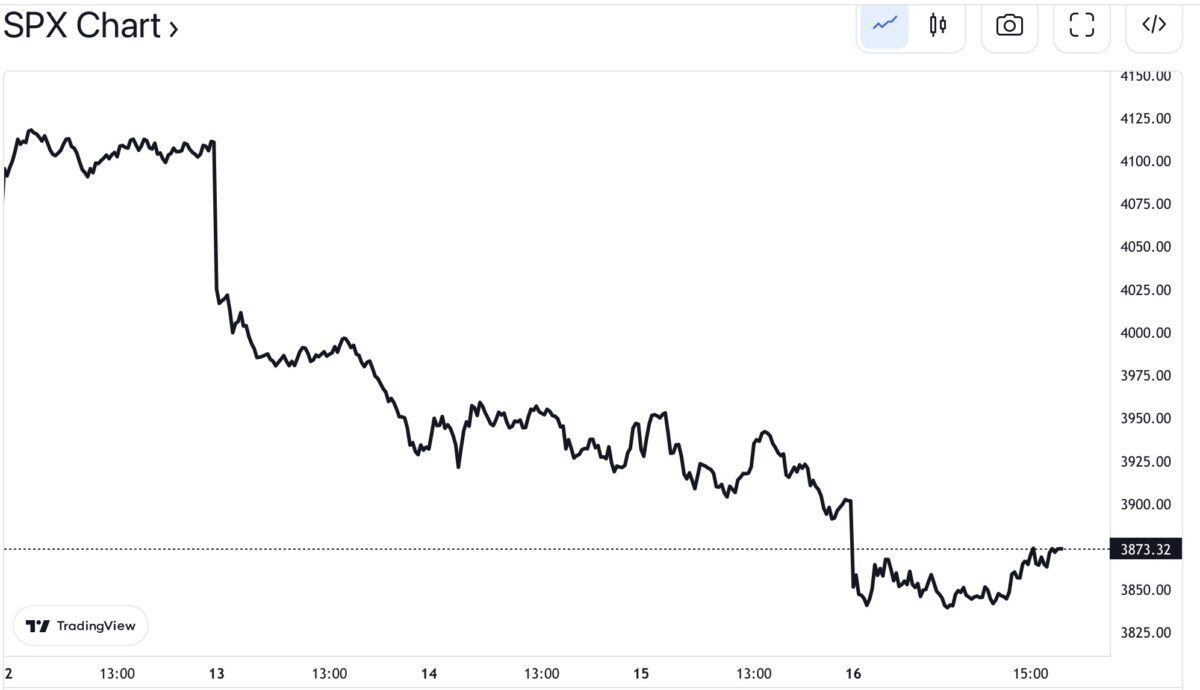

Der marktbreite S&P 500 fiel am Freitag bei seinem Tagestief von 3837 Punkten sogar wieder in den Bärenmarkt mit einem kurzzeitigen Minus von über 20 Prozent zum Jahreshoch. Bis zum Handelsschluss konnte er sich aber wieder über diese psychologisch so wichtige Schwelle empor hieven. Dennoch blieb auf Wochensicht ein Minus von fast fünf Prozent, der Nasdaq Composite stürzte um 5,5 Prozent ab, der Dow um vier Prozent, alle drei großen Indizes fielen damit auf ein Zweimonatstief. Mit dem Unterschreiten der Unterstützung von etwa 3900 Punkten im S&P 500 kam rasch wieder das Jahrestief von 3639 Punkten ins Visier.

Die Freitagsschlusskurse:

Dow Jones, minus 0,45 Prozent oder 140 Punkte auf 30.821 Punkte

S&P 500, minus 0,72 Prozent oder 28 Punkte auf 3873

Nasdaq Composite, minus 0,90 Prozent oder 104 Punkte auf 11.448

Russell 2000, minus 1,48 Prozent oder 27 Punkte auf 1798 Punkte

Rendite 2-jähriger US-Staatsanleihen: 3,861 Prozent

10-jährige US-Treasuries: 3,453 Prozent

Volatilitätsindex VIX: 26,43 Punkte

Lesen Sie auch

Was die Aktienmärkte neben dem andauernden Anstieg der Renditen zusätzlich belastete, war eine Unternehmensmeldung, der in der jetzigen Gemengelage von Zinsangst und Rezessionsfurcht eine besondere Bedeutung bekam. Die Gewinnwarnung von FedEx schockte vor dem Wochenende die Märkte, CEO Raj Subramaniam sprach von einer sich global abschwächenden Nachfrage. Dies konnte man nicht ignorieren, die unerwartet deutlich revidierten Gewinnaussichten des Logistikriesen mit seiner Flotte von 696 Flugzeugen. Als Frühindikator nicht zu unterschätzen, das Minus von 21 Prozent der FedEx-Aktie ebenso wenig. Ist dies ein erster Vorgeschmack auf die Quartalsberichtssaison ab Mitte Oktober?

S&P 500: Es gibt Alternativen

In der letzten Dekade galt an der Wall Street für die Anlage in Aktien: There ist no Alternative! Weil die Aktienmärkte zwar nicht billig waren, mit einem Kurs-Gewinn-Verhältnis von um die 20. Aber wo stand diese Bewertungskennziffer bei Anleihen? Durch die ständigen Käufe der US-Notenbank Fed mit Quantitative Easing eins bis bis vier lagen die Renditen für langlaufende US-Staatsanleihen unter einem Prozent, was einem KGV von über 100 entsprach. Und heute? Selbst für einen ziemlich risikolosen Zins von bis zu zwei Jahren gab es schon 3,9 Prozent, das Pendel bei der Kapitalanlage neigt sich rasch auf die Seite des Geldmarktes.

Das ist die eigentliche Gefahr für die Aktienmärkte, denn seit mehr als einem Jahrhundert gibt es für Big Money stets die Konkurrenz der alternativen Anlage: Aktien versus Anleihen. Die monetäre Wende der Fed verändert zumindest kurzfristig die Anlagewelt. Ob dies sehr lange dauern kann, ist allerdings fraglich. Bis die hohen Zins-Lasten Staat, Unternehmen und Verbraucher strangulieren – und eine Rezession die Lage von Grund auf verändert.

Denn neben der Asset Allocation (der Aufteilung des Anlagekapitals) gibt es den US-Konsumenten, mit seiner überragenden Bedeutung für das Bruttoinlandsprodukt der USA (70 Prozent). Hatte das derzeitige Mismatch zwischen Angebot und Nachfrage nicht eine große Ursache in der billonenschweren Stützung des Verbrauchers während der Corona-Krise u.a. durch Helikopterschecks und opulenter Unterstützung der Arbeitslosen? Aber diese Rücklagen müssen sich irgendwann erschöpfen, nach 17 Monaten in Folge, in der die Inflationsrate bereits zu einem negativen Einkommen des Durchschnittamerikaners geführt hat. Und über die Hälfte der amerikanischen Bevölkerung lebt von Paycheck zu Paycheck. Nur als kleiner Hinweis darauf, was kommen dürfte, sollte sich eine Rezession wirklich Bahn brechen.

Das Grundproblem der Notenbankpolitik: die Fed in der Klemme

Die Geldpolitik benötigt Begründungen für Ihre Umsetzung – und so arbeiten Hunderte von Ökonomen in der EZB und auch in der Fed mit Modellen, die aus der Vergangenheit Konditionalitäten ableiten und damit maßgeblich die aktuelle Politik bestimmen.

Nur ist die Wirtschaft ein „nicht naturwissenschaftliches Umfeld“, in dem einzelne Ereignisse eine Entwicklung schlagartig verändern können. So wie im Herbst 2021 die hochinfektiöse Variante von Covid-19 (Omikron) oder die Zero-Covid-Politik von Xi Jinping, derzufolge aufgrund einiger weniger Corona-Infektionen der größte Hafen der Welt (Shanghai sowie weitere andere) für Monate in einen Lockdown versetzt wurde. Mit extremen Auswirkungen auf die Lieferketten und damit auch auf viele Preise. Und nicht zuletzt der Einmarsch russischer Truppen in die Ukraine mit den darauffolgenden Sanktionen, die zu einer Energiekrise auf einem ganzen Kontinent geführt haben und zu Inflationsraten wie seit der Ölkrise in den 1970-ern nicht mehr gesehen.

Das alles konnte durch Modelle der Notenbanken nicht antizipiert werden. Was vielen Volkswirten im Nachhinein als Ausrede dient, für die späte Reaktion auf die schon vorher gestiegene Inflation. Aber gleichzeitig jetzt zu Maßnahmen führt, die wiederum in einen „Policy Error“ führen können. Denn die fast schon im Panikmodus agierenden Notenbanken heben in einer Phase einer deutlich stagnierenden Weltwirtschaft die Zinsen radikal an, obwohl deren Auswirkungen erst frühestens nach sechs bis neun Monaten wirksam werden. In welchem Stadium der Konjunktur würde die heftige Zinskeule des Sommers 2022 dann wirksam?

S&P 500: Wenn die Stimmung so im Keller ist

Wie stets in Krisensituationen sucht der Anleger Hinweise aus früheren Zeiten, um Anhaltspunkte über den weiteren Verlauf von Wirtschaft und Börse zu bekommen. Aber gibt es überhaupt eine Lage, die mit der jetzigen vergleichbar wäre? Klar bleibt die US-Notenbank Fed der große Wal, der die Aktienmärkte belastet. Aber wie sehen die anderen Rahmenbedingungen aus? Die große Schuldenlast, die restriktive globale Geldpolitik, eine Pandemie, die auch nach zwei Jahren noch Auswirkungen zeitigt (China), ein Krieg in Europa, eine Energiekrise.

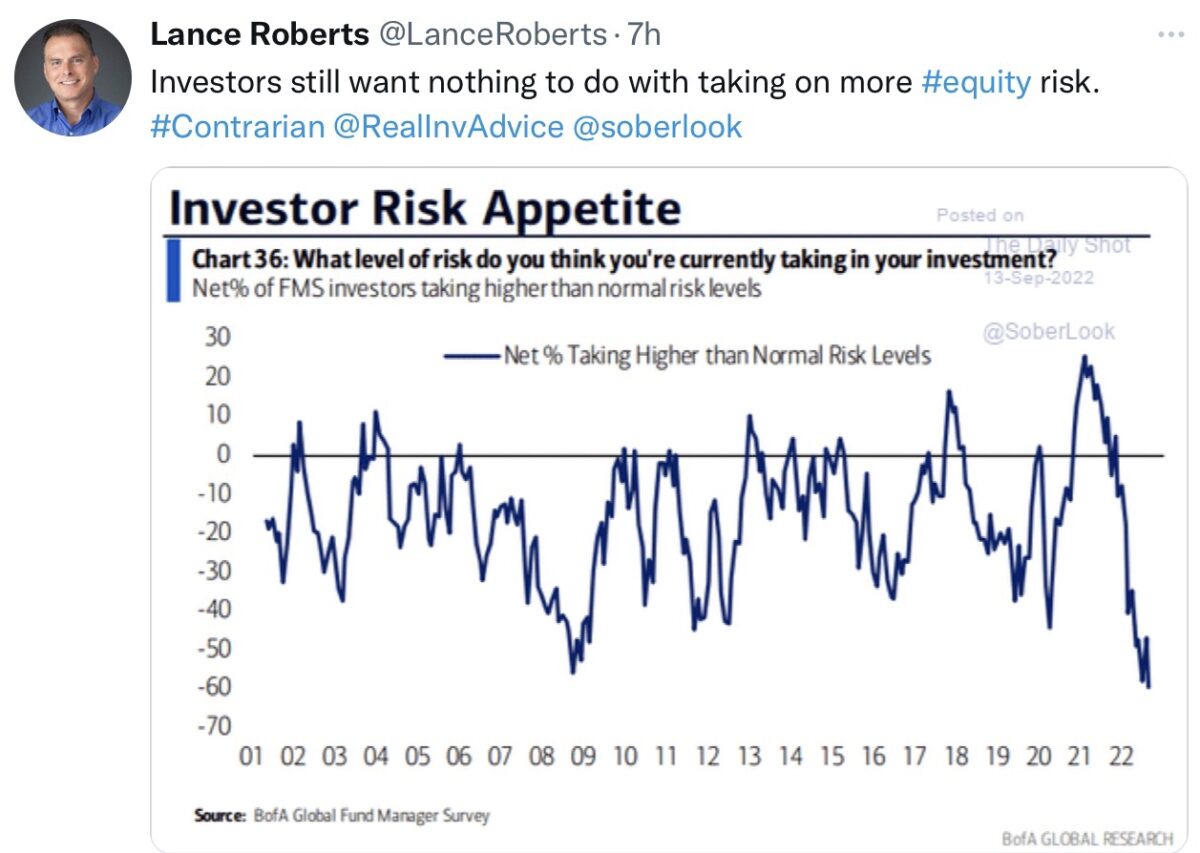

Die Anlegerstimmung ist praktisch schon das ganze Jahr im Keller, die Investitionsquote der durch die Bank of America befragten großen Fondsmanager liegt so tief wie im größten Ausverkauf der letzten Jahrzehnte (die Hausse stirbt in der Euphorie?). Der Prozentsatz, derer, die eine Rezession erwarten, ist so hoch wie in der Corona-Krise im Mai 2020 nicht mehr, die Risk Allocation der Fondsmanager hat ein Allzeittief erreicht (im Zeitraum der Umfrage). Die Notenbanken waren in ihrer Zinsprojektion so hawkish, wie überhaupt möglich. Wwenn also das eben Genannte eingepreist ist, was soll die Investoren jetzt noch schocken?

Auch in Deutschland zeigt sich extremer Pessimismus in den Konjunkturerwartungen der Finanzexperten. Das Stimmungsbarometer des Mannheimer Forschungsinstituts ZEW fiel im September gegenüber dem Vormonat um 6,6 Punkte auf minus 61,9 Zähler, dem niedrigsten Stand seit Oktober 2008.

Jetzt kommt das Aber:

Viele Privatanleger haben ihre Aktienbestände noch gehalten, es fehlt der panikartige Ausverkauf, die Kurse brechen zwar ein, gleichzeitig liegt der Volatilitätsindex VIX nur in mittleren Höhen (26). Und noch immer klammert sich eine Schar von Analysten an das Szenario eines konjunkturellen Soft Landings mit entsprechend hohen Gewinnschätzungen bei den Unternehmen. Dies dürfte aber bei einer Rezession zur Makulatur werden, notwendige Gewinnrevisionen das zuletzt so gesunkene Kurs/Gewinnverhältnis bei Aktien rasch nach oben treiben.

Als Punkt für die Optimisten ist aber auch feststellbar: Eine solch negative Stimmung und Positionierung ist nicht lange durchhaltbar, anders als eine optimistische Lage, denn das ganze westliche System der Kapitalanlage braucht Rendite. Und sollte sich der Zins-Anstieg weiter so fortsetzen, wie es die Projektionen andeuten, wird es zu großen Umschichtungen in Anleihen kommen: diese Anlageklasse würde der große Profiteur sein. Damit wäre es auch vorbei mit dem großen Doppelminus von Aktien und Anleihen.

Auch könnte sich jetzt eine Situation herausbilden, auf die erfahrene Anleger schon hingewiesen haben: Die junge Generation sollte auf einen großen Einbruch bei Aktien hoffen, weil dies große Chancen für die eigene Anlage im nächsten Jahrzehnt bieten kann. Nämlich dann, wenn sich die Kursexplosion beim S&P 500 und beim Nasdaq nach einer Versiebenfachung beziehungsweise einer Verfünfzehnfachung der Kurse binnen zwölf Jahren wieder zurückgebildet hat – in der üblichen und schmerzhaften „Mean Reversion“, also der Rückkehr zum bewertungstechnischen Mittelwert. Abgesehen von der überfälligen Anpassung der Renditen von Growth- und Value-Titeln, basierend auf den Auswertungen des Wirtschaftsprofessors Ken French über viele Dekaden hinweg. Die Phase unaufhörlich steigender Gewinne bei Tech muss irgendwann eine Pause einlegen. Viele Zyklen in der Wirtschaft wiederholen sich tatsächlich, nur sind die Ursachen oft andere – zumeist nicht vorhersehbar.

Fazit

Man kann sich des Eindrucks nicht erwehren, dass die lange Phase hoher Inflationsraten zu einer unheiligen Kaskade an Folgewirkungen bereits in der mittleren Zukunft führen wird – und das nicht nur für die Aktienmärkte. Bei 92 Billionen Dollar Gesamtverschuldung in den USA kann die US-Notenbank Fed die Zinsen nicht so ohne Weiteres auf viereinhalb Prozent anheben, ohne eine saftige Rezession zu provozieren. Der weltweite Kaufkraftverlust der Konsumenten, die überall erkennbare Abschwächung der Wirtschaftsleistung und die sich im Wettlauf um rasche Zinsanhebungen befindlichen Notenbanken, werden zu einer raschen Rückgang der Nachfrage führen und zu einem heute noch nicht vorstellbaren Rückgang der Preissteigerungen in vielen Regionen der Welt.

Hat von den Ökonomen schon mal jemand ausgerechnet, wenn jetzt bei Millionen Haushalte in Europa Energierechnungen in Höhe eines gesamten Monatseinkommens auf dem Tisch landen werden, was dann mit dem Weihnachtsgeschäft passieren könnte? Der Phase, in der in vielen Branchen die höchsten Jahresumsätze erzielt werden? Außerhalb des Energiesektors, was wird das mit den Preisen angesichts einer weggbrechenden Nachfrage machen? Kein rein deutsches Phänomen, weltweit häufen sich die Rezessionssignale, die globalen Frühindikatoren fallen bereits fünf Monate in Folge.

Welchen Schaden richtet der starke US-Dollar in den Emerging Markets an, die schon deshalb ihre Währung durch Zinsanhebungen schützen müssen, um die Dollarschulden stemmen zu können?

Beispiel USA: Wie sollen US-Immobilienbesitzer Kreditraten von über 6 Prozent stemmen? Wie Millionen Kreditkartenbesitzer Zinsen von über 20 Prozent? Wie der Staat die höheren Zinsen für die über 130 Prozent zum Bruttoinlandsprodukt gestiegenen Staatsschulden, wenn es jedes Monat um 10 Milliarden höhere Zinsbelastungen gibt, Tendenz stark steigend – denn die effektiven Leitzinsen befinden sich erst bei 2,38 Prozent? Was machen die Zinsanstiege mit den vielen Zombiefirmen, von denen zuletzt überhaupt nicht mehr gesprochen wird? Warum ignoriert man den begonnenen Abschwung am US-Immobilienmarkt, der in einer veritablen Krise enden kann?

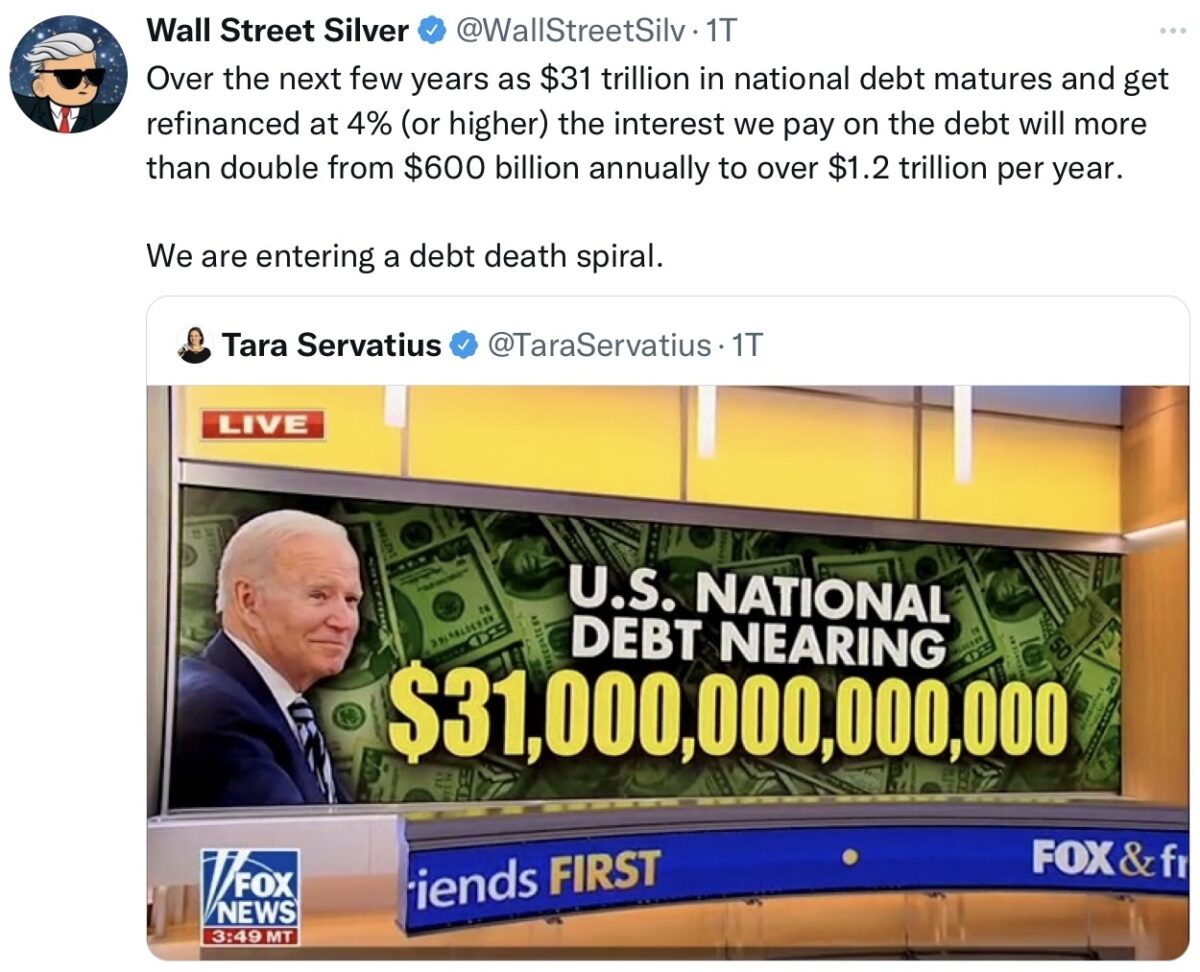

31 Billionen Dollar Staatsschulden müssen bedient werden.

Kurzum: Viele große Notenbanken (Kanada, Europa, USA) überbieten sich mit Zins-Anhebungsraten, um der grassierenden Inflation das Genick zu brechen. Aber sie ignorieren dabei scheinbar. dass die Auswirkungen dieser Zins-Anhebungen erst ein dreiviertel Jahr später in der Wirtschaft ankommen werden. Es geht nicht um die Anhebungen der Zinsen per se, sondern um die Geschwindigkeit des Anstiegs: beim jetzt geplanten Tempo hätte man einen Anstieg von 0,25 Prozent auf vier Prozent in gerade einmal neun Monaten vollzogen.

Sollte sich die Weltwirtschaft tatsächlich in eine Schrumpfungsphase begeben bei einer globalen Verschuldung von weit über 300 Billionen Dollar? Wie sollen hier in wenigen Monaten die Zinsen um mehrere Prozent angehoben werden, ohne dass dies die globale Nachfrage geradezu strangulieren wird?

Vor zwei Wochen hatte ich bereits einem Artikel die Überschrift gegeben: „Treibt US-Notenbank die Wirtschaft tatsächlich in eine Rezession?“ und vor der Wiederholung der Ereignisse im Dezember 2018 gewarnt, als die Aktienmärkte um 20% eingebrochen waren. Die Zahl der Mahner vor einer zu brachialen Vorgehensweise der Fed in punkto Dynamik der Zins-Anhebungen wird immer länger:

Ob Ray Dalio, Jeffrey Gundlach, Barry Sternlicht, Cathie Wood oder Elon Musk – Letztere prognostizieren auch schon eine Deflation, was übertrieben erscheint. Aber eines wird bei allen deutlich: Zins-Anhebungen benötigen Zeit, um ihre Wirkung zu entfalten. Die Fed begann vor sechs Monaten mit einem Zinssschrittchen von 25 Basispunkten, um den Leitzins am 16. Juni, am 27. Juli und höchstwahrscheinlich am 21. September mit jeweils 75 Basispunkten in nur drei Monaten um 2,25 Prozent nach oben zu schrauben. Aber diese Zinsmaßnahmen können ihre Wirkung erst sehr zeitverzögert entfalten. Demzufolge könnte das „Wording“ der Notenbanker zum Jahreswechsel schon ein ganz anderes geworden sein. Zumal es bis dahin noch einmal um ein Prozent nach oben gehen soll.

So könnte es im Jahresrückblick für manchen US-Konsumenten heißen: Zuerst verlor ich an Kaufkraft durch die Inflation, dann mein Anlagekapital an den Märkten – und zuletzt wackelt mein Job, angesichts einer sich abzeichnenden Rezession. Klingt sehr pessimistisch, aber sollten die Aktienmärkte tatsächlich noch einmal 20 Prozent verlieren, dürfte die Stimmung sehr rasch frostig werden – auch für die Fed. Die Verluste der Aktienmärkte wären dann so hoch wie der Markt im Jahre 2007 insgesamt bewertet war, vor der Finanzkrise.

Den ersten kleinen Test gibt es schon bei der nächsten Zinsentscheidung kommenden Mittwoch und der anschließenden Pressekonferenz mit Jerome Powell. Gesetzt den Fall, der S&P 500 fällt weiter in den Bärenmarkt (über minus 20 %): was wird der Chef der Notenbank dann verlautbaren, gut sechs Wochen vor den US-Wahlen?

Wird er die Story von „Pain für Households and Businesses“ durch die Zinspolitik wiederholen, wenn er damit auch Pain für den Amtsinhaber Biden generieren könnte?

Kommentare lesen und schreiben, hier klicken