Überall auf der Welt wird den Investoren langsam klar, dass die Zeit niedriger (Kapitalmarkt-) Zinsen erst einmal vorbei ist, weil die Inflation strukturell bleiben wird.

Zinsen von 5% das neue Normal – und die Inflation

Die überraschend robuste US-Wirtschaft, die ausufernden Schulden und Defizite der USA sowie die zunehmenden Bedenken, dass die US-Notenbank Fed die Zinsen hoch halten wird, treiben die Renditen für Staatsanleihen mit der längsten Laufzeit auf den höchsten Stand seit über zehn Jahren.

Dies hat zu einem Umdenken darüber geführt, wie das neue „Normal“ am Markt für Staatsanleihen aussehen wird, wie Bloomberg berichtet. Bei der Bank of America Corp. warnen die Strategen die Anleger davor, sich auf die Rückkehr der „5%-Welt“ einzustellen, die vor der globalen Finanzkrise herrschte, die eine lange Ära von US-Zinsen nahe Null einleitete. BlackRock Inc. und Pacific Investment Management Co. sagen, dass die Inflation hartnäckig über dem Ziel der Fed bleiben könnte, was Raum für einen weiteren Anstieg der langfristigen Renditen lässt.

„Es gibt eine bemerkenswerte Neubewertung der längerfristigen Zinsen“, sagte Jean Boivin, ein ehemaliger Beamter der Bank of Canada, der jetzt das BlackRock Investment Institute leitet.

„Der Markt kommt mehr und mehr zu der Ansicht, dass es trotz der jüngsten Fortschritte einen langfristigen Inflationsdruck geben wird“, sagte er. „Die makroökonomische Ungewissheit wird in den nächsten Jahren bestehen bleiben, und das erfordert eine größere Entschädigung für den Besitz langlaufender Anleihen“.

Für die Märkte, die sich im letzten Jahr auf eine Rezession einstellten, die die Fed zu einer Senkung der Zinsen zwingen würde, ist dies eine deutliche Zäsur. Dies weckte Hoffnungen auf eine deutliche Erholung von einem brutalen Jahr 2022, das den Staatsanleihen die stärksten Verluste seit mindestens den frühen 70er Jahren bescherte.

Höhere Zinsen sind zwar positiv für Investoren – aber sie drohen auch alles zu belasten, von den Verbraucherausgaben über den Immobilienmarkt bis hin zu den Kursen hochfliegender Technologieaktien. Darüber hinaus werden sie die Finanzierungskosten der US-Regierung erhöhen und die Defizite verschlimmern. Alleine in diesem Jahr muß der US-Staat Zinsen in Höhe von etwa einer Billion Dollar zahlen.

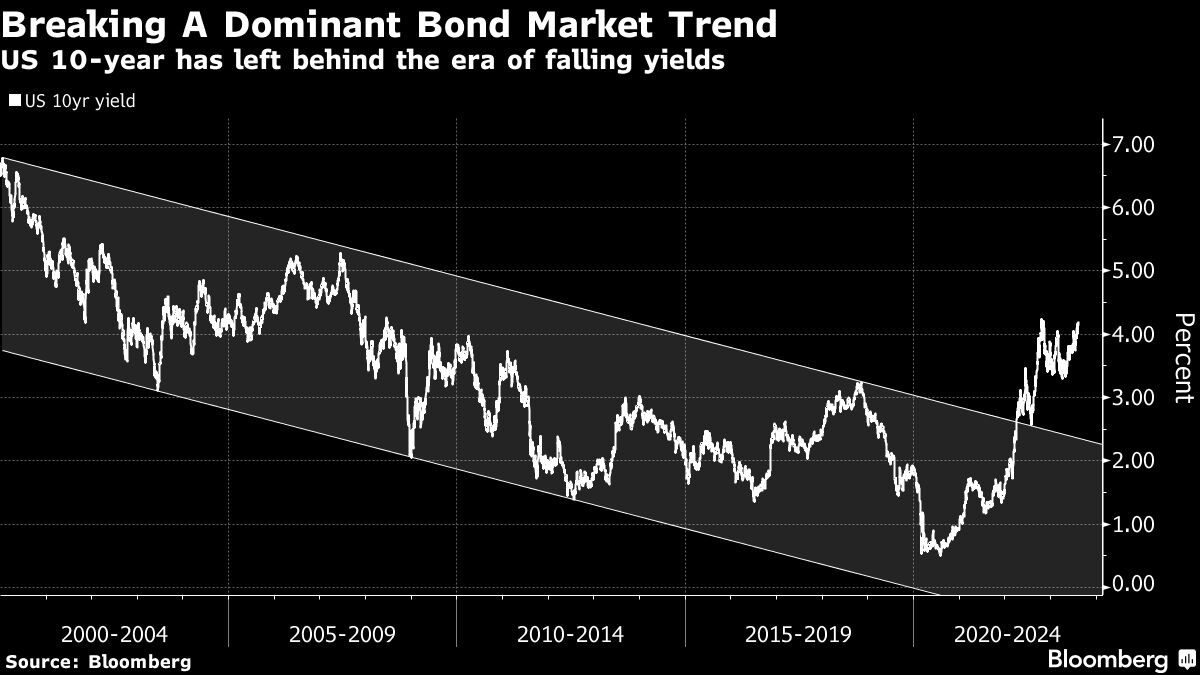

Bruch des lange vorherrschenden Trends am Anleihemarkt: die Ära der fallenden Renditen bei 10-jährigen US-Anleihen ist vorbei

Der Ausverkauf seit letzter Woche hat die langlaufenden Anleihen am härtesten getroffen und die Gewinne des breiteren Marktes für Staatsanleihen in diesem Jahr zunichte gemacht, so dass dieser zum dritten Mal in Folge einen Jahresverlust hinnehmen musste. Er hat auch die Aktienkurse nach unten gezogen, die bis zu diesem Monat aufgrund der Erwartungen baldiger Senkung der Zinsen durch die Fed stark gestiegen waren.

Einige Wall-Street-Prognostiker aber sehen das anders: sie rechnen immer noch mit einem Wirtschaftsrückgang, der die Inflation unter Druck setzen würde.

Darüber hinaus sind die Inflationserwartungen in diesem Jahr fest verankert geblieben, da sich das Tempo gegenüber den Höchstständen des letzten Jahres stark verlangsamt hat. Das ist ein Zeichen dafür, dass der Markt davon ausgeht, dass sich die Inflation schließlich wieder dem 2%-Ziel der Fed nähern wird.

Viele erwarten nun aber eine weiche Landung der US-Wirtschaft, bei der die Inflation das größte Risiko darstellt. Dies wurde in dieser Woche durch die Veröffentlichung des Sitzungsprotokolls des Offenmarktausschusses der US-Notenbank (FOMC) vom Juli unterstrichen, in dem die Notenbanker zum Ausdruck brachten, dass noch weitere Erhöhungen der Zinsen erforderlich sein könnten. Sie deuteten zudem an, dass die Fed ihre Anleihebestände weiter reduzieren könnte, selbst wenn sie beschließt, die Zinsen zu senken. Das würde Anleihemarkt weiter belasten und die Kapitalmarkt-Zinsen weiter nach oben treiben.

Dies trug dazu bei, dass die Renditen von Staatsanleihen am Donnerstag den sechsten Tag in Folge stiegen, wobei die Renditen der 10-jährigen Benchmark-Anleihen bis auf 4,33 % kletterten. Das ist nur knapp unter dem Höchststand vom Oktober, der der höchste seit 2007 war. Die Renditen dreißigjähriger Anleihen erreichten mit 4,42% ein 12-Jahres-Hoch.

Drei Trends sprechen für dauerhafte Inflation und hohe Zinsen

Die Spekulationen darüber, dass niedrige Zinsen – und die Inflation – der Nachkrisenzeit eine Anomalie waren, werden auch durch drei wirtschaftliche Verschiebungen genährt. Erstens: demografische Entwicklungen, die die Löhne in die Höhe treiben könnten, wenn ältere Arbeitnehmer in den Ruhestand gehen (arbeitskräftemangel). Zweitens die Abkehr von der Globalisierung. Und drittens die „Greenflation„, also die Abkehr von fossilen Brennstoffen.

„Wenn die Inflation hartnäckig und hoch bleibt, möchte ich keine langfristigen Anleihen besitzen“, sagte Kathryn Kaminski, leitende Forschungsstrategin und Portfoliomanagerin bei der AlphaSimplex Group.

„Die Leute werden mehr Laufzeitprämien benötigen, um langfristige Anleihen zu besitzen“, sagte sie und bezog sich dabei auf die höheren Zahlungen, die Anleger normalerweise für das Risiko verlangen, ihr Geld länger anzulegen.

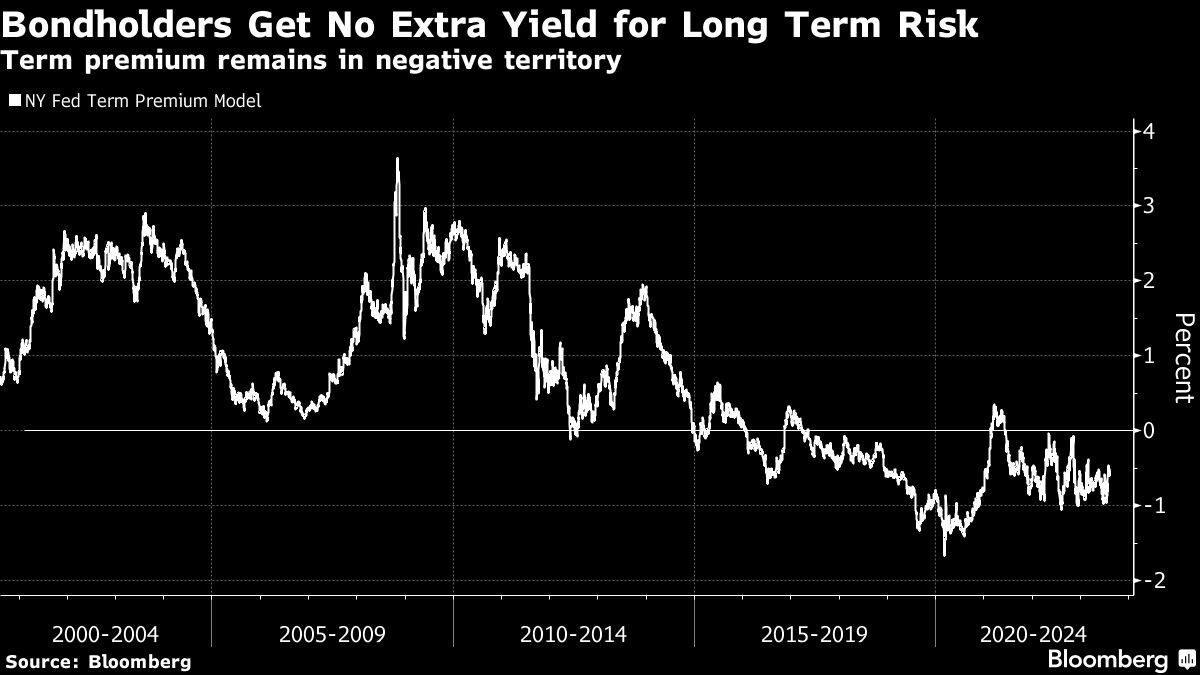

Doch selbst mit dem jüngsten Anstieg der Renditen ist diese Prämie nicht zurückgekehrt. Vielmehr ist sie nach wie vor negativ, da die langfristigen Zinsen unter den kurzfristigen liegen – eine Umkehrung der Zinskurve, die normalerweise als Vorbote einer Rezession gilt. Diese Lücke hat sich jedoch allmählich verkleinert, so dass die Laufzeitprämie nach einer Messung der New Yorker Fed von fast -1% Mitte Juli auf etwa minus 0,56% gesunken ist.

Anleihegläubiger erhalten keine zusätzliche Rendite für langfristiges Risiko – Laufzeitprämie bleibt im negativen Bereich

Dieser Aufwärtsdruck wurde auch durch die Ausgaben der US-Bundesregierung verstärkt, die eine Flut neuer Schuldenverkäufe zur Deckung des Defizits verursacht, obwohl die Wirtschaft weiterhin – oder nahezu – Vollbeschäftigung erreicht. Gleichzeitig wird die Entscheidung der japanischen Zentralbank, endlich einen Anstieg der 10-jährigen Renditen in Japan zuzulassen, wahrscheinlich die japanische Nachfrage nach US-Schatzpapieren verringern.

Boivin von BlackRock ist der Ansicht, dass sich bei den Zentralbanken der Welt ein großer Wandel vollzieht. Jahrelang hätten sie die Zinsene weit unter dem als neutral geltenden Niveau gehalten, um die Wirtschaft anzukurbeln und das Risiko einer Deflation abzuwenden.

„Dies hat sich nun umgekehrt“, sagte er. „Selbst wenn der langfristige neutrale Zinssatz nicht geändert wird, werden die Zentralbanken ihre Politik oberhalb dieses neutralen Zinssatzes halten, um den Inflationsdruck abzuwehren“.

FMW/Bloomberg

Lesen Sie auch

Weniger Zinssenkungen in 2025 Zentralbanken: Fed und EZB werden nur langsam Zinsen senken

Zinssenkung in weiter Ferne Inflation: PCE-Verbraucherpreise wie erwartet, im Jahresvergleich aber höher

Wieder alles gut? Mal genau hinschauen! Nasdaq, Aktienmärkte: Konter der Bullen – jetzt wird es spannend! Videoausblick

Kommentare lesen und schreiben, hier klicken

Die Kapitalmarktzinsen werden weiterhin hoch bleiben und wie Sie Markus Fugmann richtig schreiben, für länger. Aus meiner Sicht sind das einfach zwei fundamentale Faktoren die dies bestätigen: 1.) Die Emissionsflut der Staaten aufgrund der hohen Schuldenberge und 2.) Investoren werden einfach höhere Risikoprämien entsprechend dem Kreditrisiko verlangen vor allem bei den langen Laufzeiten. Die Inflation ist hierbei nur ein Nebenfaktor, der gerade herhalten muss.

Ich hab da zwar so meine Zweifel, ob es auch wirklich so kommen wird, aber sollte es tatsächlich so sein, haben wir bald „Game over“:

Viele Staaten werden ohne Aufkäufe der Notenbanken, also QE, einen Zinssatz haben, unter dessen Last sie zusammenbrechen werden. Sollte man aber zu QE zurückkehren, wäre das neben einem weiteren Anheizen der Inflation die endgültige Bankrotterklärung, die eigentlich auch zu einem endgültigen Vertrauensverlust führen sollte.

Ohne QE dann Privatinsolvenzen, Unternehmensinsolvenzen, Staatsinsolvenzen.

Früher waren die 5 Prozent plus X die Regel und nicht die Ausnahme. Ich erinnere hier an das Jahr 92 ,unter Schlesinger, als die Inflation bei nur 5 Prozent lag, die Zinsen aber bei 8,75 Prozent.

Selbst zur Jahrtausendwende, unter Wim Duisenberg ( 4,75 Prozent Leitzins) oder im Sommer 08, unter Trichet ( 4,25 Prozent Leitzins) waren positive Realverzinsungen möglich.

Die Draghische Niedrigzinspolitik hat natürlich vieles verändert. Wir erinnern uns : Er führte sogar negative Zinsen ein.

Das heißt, man musste noch Geld mitbringen,um es sicher anzulegen. Unvorstellbar früher, bis vor kurzem die Realität.

Umso mehr ist jetzt die Lagardesche Zinswende zu begrüßen. 4,25 Prozent Leitzins, wie unter Trichet im Sommer 08, das ist schon ein Machtwort.

Die FAZ veröffentlichte neulich ein Statement, das die ganzen, finanzpolitischen Tauben, die Draghi immer umgaben , nicht mehr an der Macht sind.

Geschickt hat hier Madame Lagarde neue Fakten geschaffen.

Ich kann verstehen, das viele Hausbesitzer der jungen Generation davon nicht begeistert sind und jetzt über die höheren Leitzinsen jammern.

Allerdings sollten die sich vergegenwärtigen, das die Draghische Niedrigzinspolitik die Hauspreise erst in astronomische Höhen getrieben hat.

Bekamen sie zur Jahrtausendwende, für 350 000 Euro, noch ein ganzes Haus, im Münchner Norden, so müssen sie das jetzt für eine kleine Eigentumswohnung hinlegen.

Überall wo die Zinsen bei Null sind, explodieren die Sachwerte. Das ist empirisch in zahlreichen Studien bewiesen.

Ob Aktien, Gold, Immobilien oder Kunstwerke.

Das Grundübel sind aber negative Zinsen. Sie führen fast immer zur Blasenbildung an den Märkten. Und wenn diese platzen, ist der Katzenjammer groß.