FMW-Redaktion

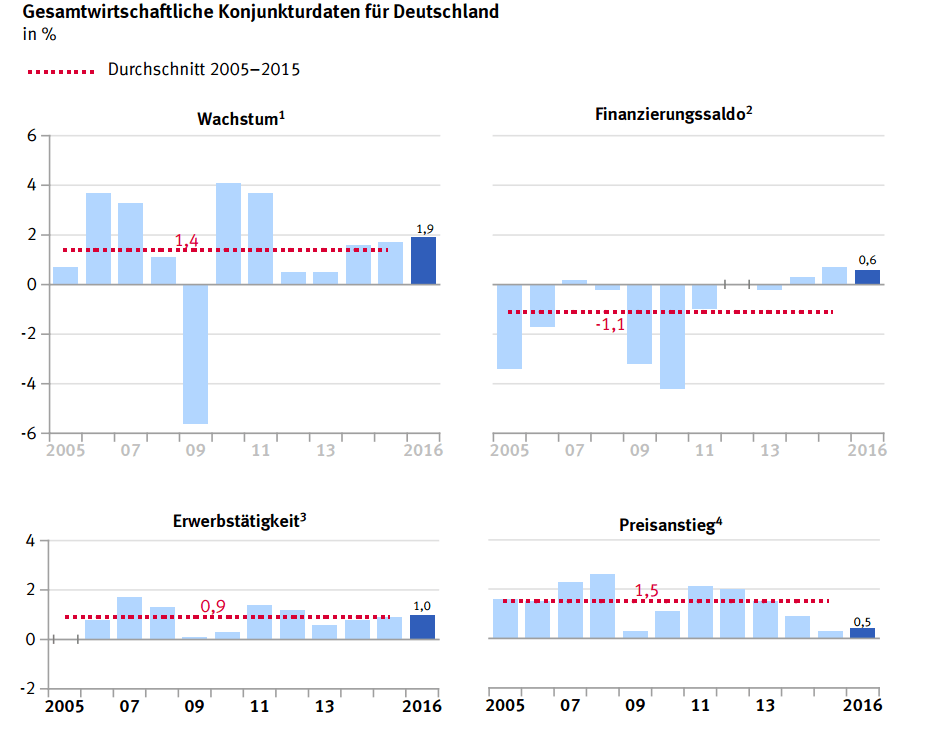

Das Bruttoinlandsprodukt (preisbereinigt) nimmt mit 1,9% Wachstum in 2016 weiter an Fahrt auf, so darf man es vermelden, nach 1,7% in 2015 und 1,6% in 2014. 2013 lag es noch bei 0,5%. Wolfgang Schäuble produziert einen Überschuss (positiver Finanzierungssaldo). Das heißt er nimmt mehr ein als er ausgibt. Mehr Konsum, mehr Bautätigkeit, mehr Export, die Inflation steigt, aber nicht zu stark. Die Arbeitslosigkeit geht trotz stark geschönter Daten tendenziell weiter zurück, auch wenn die neuen Jobs fast komplett aus einfachen Billiglohn-Jobs bestehen, die langfristig volkswirtschaftlich ins Desaster führen wie in den USA. Das ist wohl Stand heute der einzige große Haken an den ansonsten guten bis sehr guten Daten zur deutschen Konjunktur im Gesamtjahr 2016.

Man will ja nicht zu viel meckern oder an Details rumschrauben. Daher bleiben wir einfach bei den Arbeitsmarkdaten, die mittel- und langfristig in der Realität zu starkem Kaufkraftverlust und steigender Konsumentenverschuldung führen dürften – das sind nur zwei sehr wahrscheinliche Auswirkungen. Danken darf man für die guten Finanzdaten in der Tat dem Drang von Wolfgang Schäuble die schwarze Null erreichen zu wollen, wie auch dem lieben Mario Draghi, der dem guten Wolfgang die Kreditzinsen abgeschafft hat. Dadurch konnte sich in aller erster Linie Deutschland als Schuldner mit der besten Bonität ein wenig in die Pluszone retten.

Der Euro wurde zuletzt immer schwächer, wodurch es deutschen Exporteuren aktuell immer leichter fallen dürfte mehr Ware außerhalb Europas abzusetzen. Tja, was sollen wir Kleingläubigen dazu noch sagen? Der Arbeitsmarkt, der ist abseits vieler anderer Kennzahlen das große Problem. Die offiziellen Daten decken leider die Probleme zu, die immer mehr auf uns zurollen. Ansonsten sieht es gar nicht mal so schlecht aus im deutschen Konjunktur-Himmel. Das Statistische Bundesamt dazu im Originalwortlaut (Zusammenfassung):

–

–

1. Die deutsche Wirtschaft zeigte sich auch im Jahr 2016 in einer soliden Verfassung. Insgesamt wuchs das preisbereinigte Bruttoinlandsprodukt um 1,9 % und damit stärker als im Durchschnitt der letzten zehn Jahre. Der wichtigste Wachstumsmotor war die inländische Verwendung: Die Konsumausgaben und die Bruttoanlageinvestitionen stützten das Wirtschaftswachstum, während der Außenbeitrag das Wachstum leicht dämpfte. Auf der Entstehungsseite nahm die Wirtschaftsleistung in allen Wirtschaftsbereichen zu.

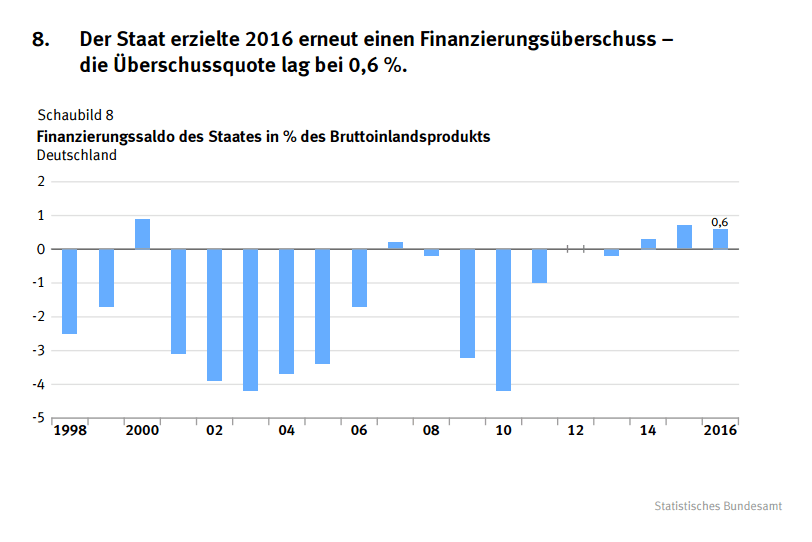

2. Die staatlichen Haushalte sind weiter auf Konsolidierungskurs. Bund, Länder, Gemeinden und Sozialversicherungen erreichten 2016 einen Finanzierungsüberschuss von 19,2 Milliarden Euro. Gemessen am Bruttoinlandsprodukt in jeweiligen Preisen errechnet sich daraus für den Staat eine Überschussquote von + 0,6 %.

3. Die Zahl der Erwerbstätigen mit Arbeitsort in Deutschland ist wiederum deutlich gestiegen und erreichte 2016 mit 43,5 Millionen einen erneuten Höchststand.

4. Die Verbraucherpreise stiegen im Jahresdurchschnitt 2016 voraussichtlich nur moderat um 0,5 %, gegen Ende des Jahres war aber eine spürbare Beschleunigung zu beobachten.

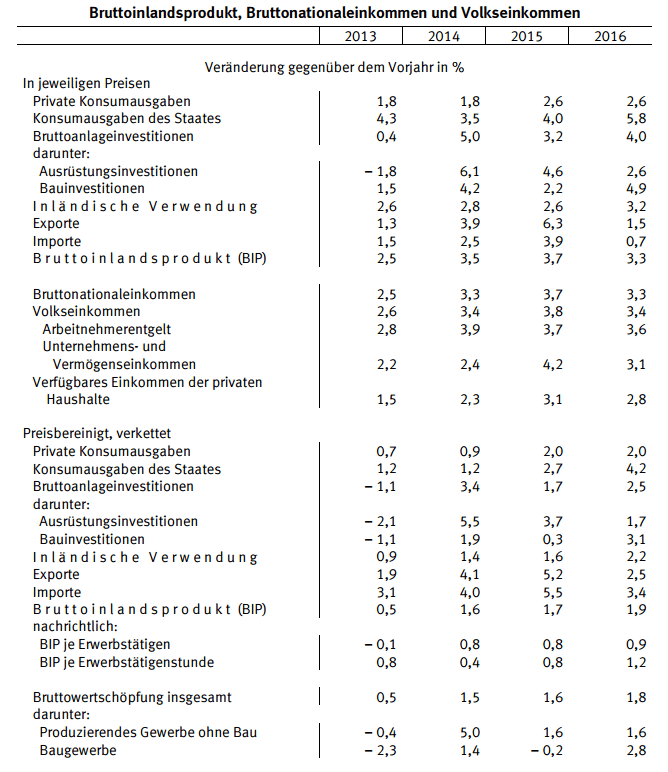

Auf der Entstehungsseite des Bruttoinlandsprodukts trugen alle Wirtschaftsbereiche zur wirtschaftlichen Belebung im Jahr 2016 bei. Insgesamt stieg die preisbereinigte Bruttowertschöpfung im Jahr 2016 gegenüber dem Vorjahr um 1,8 %. Überdurchschnittlich entwickelte sich das Baugewerbe, das im Vergleich zum Vorjahr um 2,8 % zulegte. Auch im Produzierenden Gewerbe, das ohne das Baugewerbe gut ein Viertel der gesamten Bruttowertschöpfung erwirtschaftet, nahm die Wirtschaftsleistung zu, allerdings mit + 1,6 % sehr viel moderater. Wesentlich getragen wurde dieser Anstieg vom exportorientierten Verarbeitenden Gewerbe, in dem die preisbereinigte Bruttowertschöpfung um 1,9 % höher war als ein Jahr zuvor. Deutliche Zunahmen gab es daneben in den meisten Dienstleistungsbereichen: Information und Kommunikation, Finanz- und Versicherungsdienstleister sowie Handel, Verkehr, Gastgewerbe hatten Wachstumsraten von jeweils über zwei Prozent.

Ausschlaggebend für die positive Entwicklung der deutschen Wirtschaft im Jahr 2016 war die inländische Verwendung. Neben dem Konsum stützten vor allem die Anlageinvestitionen das BIP-Wachstum. Leicht gedämpft wurde es dagegen vom Außenbeitrag. Die Ergebnisse im Einzelnen: Die privaten Konsumausgaben waren preisbereinigt um 2,0 % höher als ein Jahr zuvor. Die staatlichen Konsumausgaben erhöhten sich mit + 4,2 % sogar noch deutlich stärker. Dieser kräftige Anstieg ist unter anderem auf die hohe Zuwanderung von Schutzsuchenden und die daraus resultierenden Kosten zurückzuführen. Einen stärkeren Zuwachs des Staatskonsums hatte es zuletzt 1992 in Folge der deutschen Wiedervereinigung gegeben. Insgesamt legten die Konsumausgaben um 2,5 % zu und waren auch im Jahr 2016 die größte, jedoch nicht die einzige Stütze des deutschen Wirtschaftswachstums.

Diese Übersicht zeigt, dass wichtige Kennzahlen über dem 10 Jahres-Durchschnitt von 2005-2015 liegen. Zum Vergrößern bitte anklicken.

Wolfgang Schäuble nimmt mehr ein, als dass er ausgibt. Zum Vergrößern bitte anklicken.

BIP-Daten satt! Zum Vergrößern bitte anklicken.

Daten und Grafiken: Statistisches Bundesamt

Kommentare lesen und schreiben, hier klicken