Derzeit ist sehr viel die Rede von der Branchenrotation der Aktienmärkte von Growth zu Value, ausgelöst durch die große Impfstory und dem erkennbaren Anstieg der Kapitalmarktzinsen. Aber welche Märkte kommen mit dem Umfeld bisher am besten zurecht und stehen seit Jahresbeginn gut in der Pluszone?

Gesponserter Inhalt

Wollen Sie aktiv Devisen oder Rohstoffe handeln? bietet ein besonders hochwertiges Trading-Tool für Sie! Je enger die Spreads sind, also je geringer der Abstand zwischen Kauf- und Verkaufskurs, desto schneller kommen Sie bei einem positiven Trade in die Gewinnzone. Sichern Sie sich für bestimmte Märkte besonders günstige Sonderkonditionen für ihren aktiven Börsenhandel, . Eröffnen Sie hier ein Konto und starten Sie Ihr Trading. Viel Erfolg!

Die längste Gewinnsträhne beim S&P 500 in der Geschichte der Wall Street.

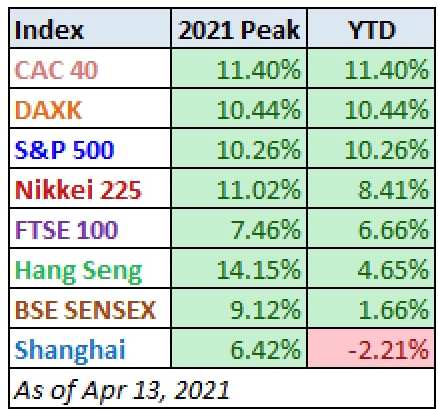

Aktienmärkte: Der S&P 500 vorne, aber nicht allein

Trotz des unglaublichem Laufs des amerikanischen Leitindex mit 13 Tagen Kursteigerungen in Folge, was einen Rekord in der amerikanischen Historie darstellt, steht der Index nicht allein an der Spitze bei den großen Indizes!

Schon erstaunlich diese Reihenfolge: Trotz der lähmenden Impfungen in Europa und den vielen Beeinträchtigungen der Wirtschaft liegen viele Indizes gleichauf mit dem größten Index der Welt. Auch der EuroStoxx 50 und der italienische Index liegen auf dem selben Niveau.

Unser Dax ist hier als Kursindex dargestellt, also ohne die sonst eingerechneten Dividenden. Was bis April noch keine großen Unterschiede macht, da erst fünf Unternehmen ihre Hauptversammlungen in diesem Jahr bereits abgehalten haben.

Treiber diesseits und jenseits des Atlantiks für die Aktienmärkte sind natürlich die Notenbanken (Federal Reserve und EZB), die sich in ihrer Kommunikation hinsichtlich ihrer Geldpolitik schon sehr angenähert haben. Sowohl Jerome Powell, als auch Christine Lagarde halten die erkennbare Inflation für ein vorübergehendes Phänomen, aber auch in der Frage der weiteren Unterstützung der Märkte mittels Quantitative Easing herrscht (noch) große Einigkeit.

Die weltweite Geldflut nivelliert Wachstumsunterschiede.

Die Index-Performance seit der Finanzkrise?

Natürlich sind hier die USA vorne, denn kaum ein Land hat neben der Unterstützung durch die Notenbanken ein derart opulentes Financial Engineering betrieben. Durch Aktienrückkäufe in Höhe von über 5 Billionen Dollar hatte man im Land der unbegrenzten Möglichkeiten einen weiteren Turbo eingeschaltet. Erstaunlich die große Performance des indischen Leitindex Sensex, trotz des organisatorischen Chaos im Lande. Aber das Land muss wirtschaftlich wachsen, seit meiner Schulzeit ist die Bevölkerung von 700 Millionen auf fast 1,4 Milliarden Menschen angewachsen. Deutlich sichtbar wird hier die Darstellung des Dax in seiner Kursversion (mit aufaddierten Dividenden).

Hier noch ein Blick auf die Periode seit der Jahrtausendwende

Wieder Indien. Wer hatte diesen Markt im Depot? Extrem wird in dieser Übersicht die Auswirkungen der Dividenden bei unserem Leitindex. Was für eine kümmerliche Performance des Kurs-Dax.

Fazit

Auffällig an diesen enormen Kurssteigerungen der Aktienmärkte sind nicht nur die teilweise sehr geringen Anstiege der Indizes seit zwei Jahrzehnten, aber auch die fehlende Korrelation zum Wachstum der Volkswirtschaften.

Obwohl die chinesische Wirtschaft vom Jahr 2000 bis dato mit Abstand am stärksten gewachsen ist (BIP von 1,2 auf 14,8 Billionen Dollar), ist die Performance der Aktienmärkte im Reich der Mitte vergleichsweise bescheiden. Das liegt natürlich an verschiedenen Faktoren, wie zum Beispiel der Schwierigkeiten des Zugangs für ausländische Investoren. Chinas Führung möchte dies zukünftig ändern, der Anteil Chinas am MSCI Emerging Markets ist von ein paar Prozent bereits auf über 40 Prozent gestiegen. Ja, die zweitgrößte Wirtschaft der Welt hat immer noch den Status eines Entwicklungslandes.

Chinas Aktienmärkte erreichen damit langsam eine ähnliche Dominanz im Index für Emerging Markets, wie es beim S&P 500 im Weltindex MSCI World der Fall ist.

Auffällig ist auch die derzeitige Underperformance von Chinas Indizes gegenüber dem Rest der Börsenwelt, trotz des erwarteten Wachstums von gewaltigen 8,4 Prozent . Die Ursache dafür: eine Verschlechterung der Finanzierungsbedingungen im Reich der Mitte durch die dortige Notenbank. Man scheint sich der Verschuldungsproblematik auch auf dem Immobilienmarkt widmen zu wollen.

China läuft in Zeiten Coronas dem Westen voraus, sollte dies auch für die Entwicklung der Aktienmärkte gelten?

Kommentare lesen und schreiben, hier klicken