Die Aktienmärkte sind weiter zweigeteilt: Während es mit den Hightech-Titeln weiter bergab geht, haussieren viele Value-Werte. Was 2020 kaum einer haben wollte, wie Energie- und Finanzaktien, haussiert gerade und der Nasdaq 100 mit seinen Growth-Aktien vollzieht eine Korrekturphase. Trotz der großen Marktkapitalisierung von Apple, Amazon und Co hält sich der Leitindex S&P 500 erstaunlich stabil.

Aktienmärkte: Die aktuelle Korrektur

Der Renditeanstieg bei den 10-jährigen US-Staatsanleihen, getrieben von Wachstumseuphorie und Inflationserwartungen, lässt Investoren vorsichtig werden. Der rasche Zinsanstieg muss sich doch auf die hoch bewerteten Dividendentitel auswirken.

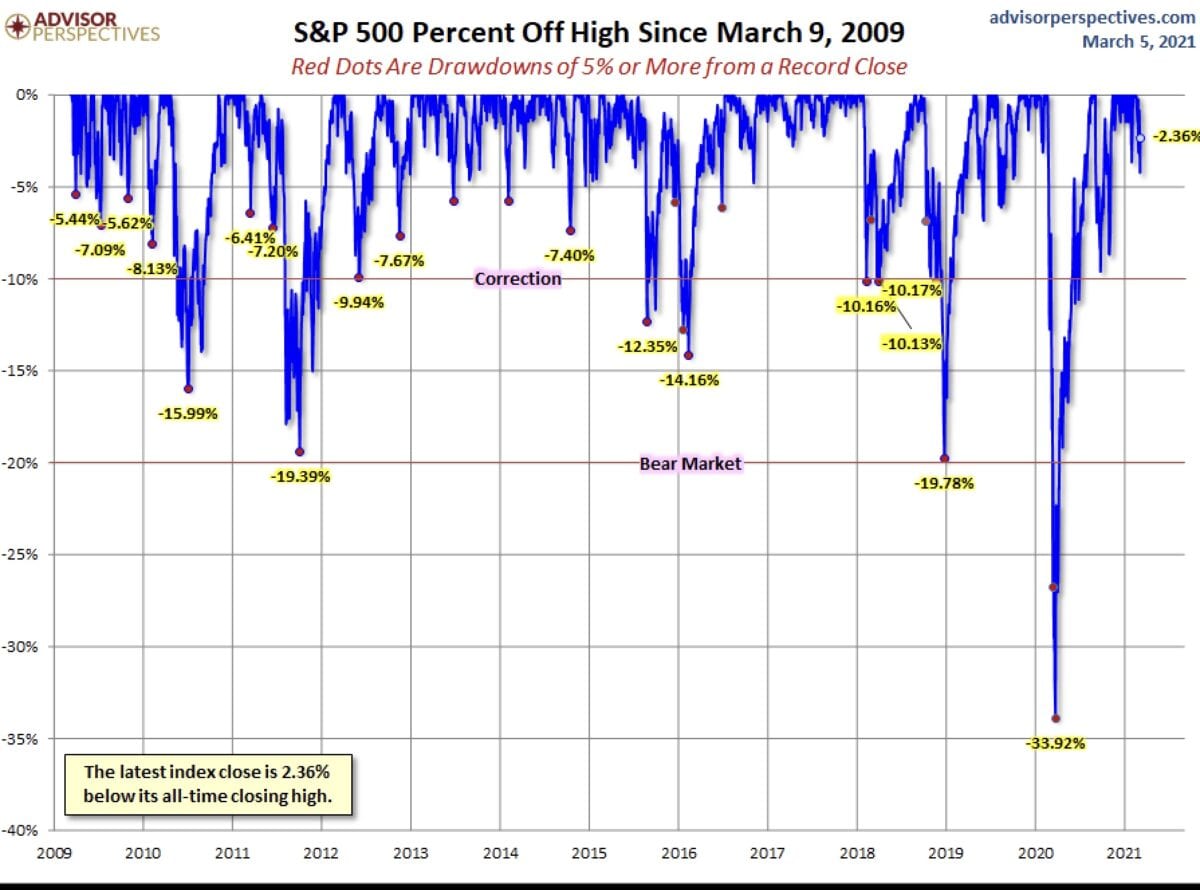

Dennoch: So spektakulär die Kursrückgänge der letzten Wochen auch aussehen, speziell bei den Hightech-Werten, von Apple bis Tesla, im Leitindex ist es bisher allenfalls ein „Korrektürchen“ gewesen. Was natürlich nicht bedeutet, dass die jetzige Korrekturphase bereits ein Ende gefunden hat. Der kleine Kurseinbruch in der vergangenen Woche, ausgelöst durch den Renditeanstieg, war (vorerst) nur einer von ein paar Dutzend seit der Finanzkrise.

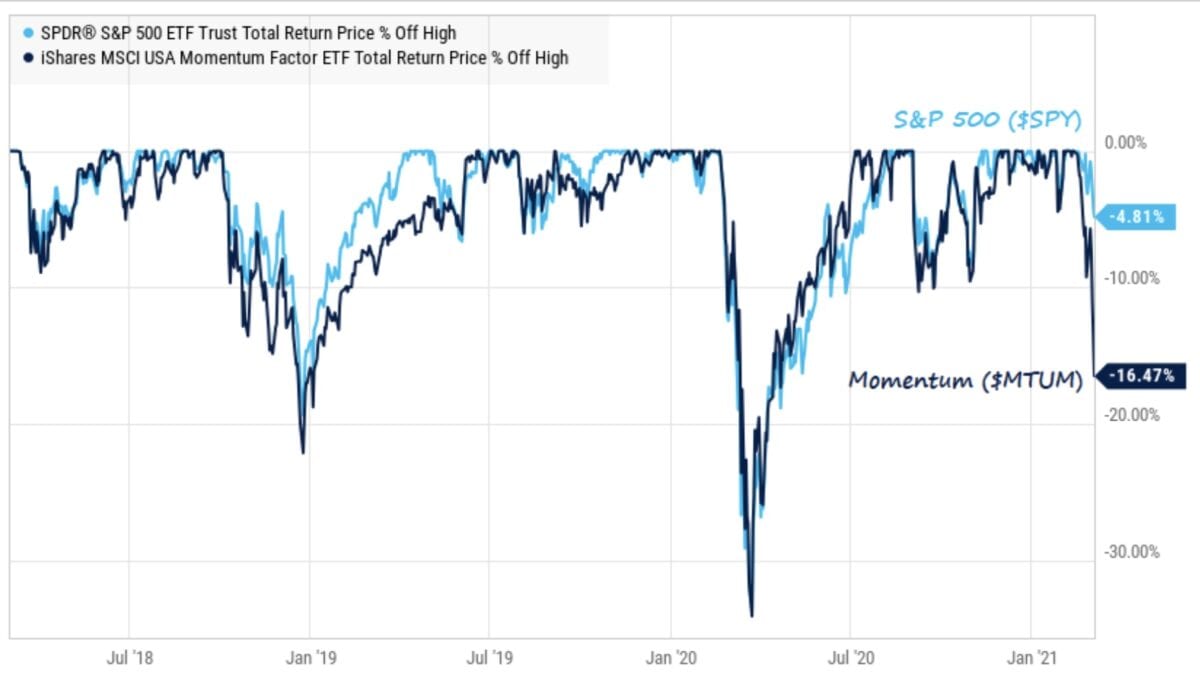

Der Wechsel der Aktienmärkte zwischen Growth und Value geht weiter, oder zwischen den Momentumwerten und den Value-Titeln – der speziellen Anlageklasse von Warren Buffett. Ein Chart von Compound zeigt die Dynamik des Abverkaufs von diesen Titeln, im Vergleich zum Gesamtindex S&P 500.

Dabei ist der gestrige Handelstag noch gar nicht berücksichtigt.

Apropos Warren Buffett: Ich hatte vor einer Woche einen Artikel „Warren Buffets Berkshire Hathaway im Aufholprozess“ getitelt und seine Value-Strategie noch einmal angerissen. Der alte Fuchs scheint wieder einmal einen Riecher gehabt zu haben. Er hat mit dem Öl-Wert Chevron (vor dem Jahreswechsel) mehr in die Energiebranche investiert, hat sich im Dezember von sechs Prozent seiner Apple-Aktien getrennt und seine größten Positionen sind nach seinem Kerninvestment Finanzwerte (American Express: 18,8 Prozent , Bank of America: 11,9 Prozent, US Bancorp: 9,8 Prozent). Demzufolge liegt Berkshire Hathaway seit Jahresbeginn um 15 Prozent im Plus, sein Vergleichsmaßstab plus drei Prozent.

Und für weitere Rückkäufe hat er immer noch sehr viel Cash auf der Seite.

Zinsanstieg, bereits verarbeitet?

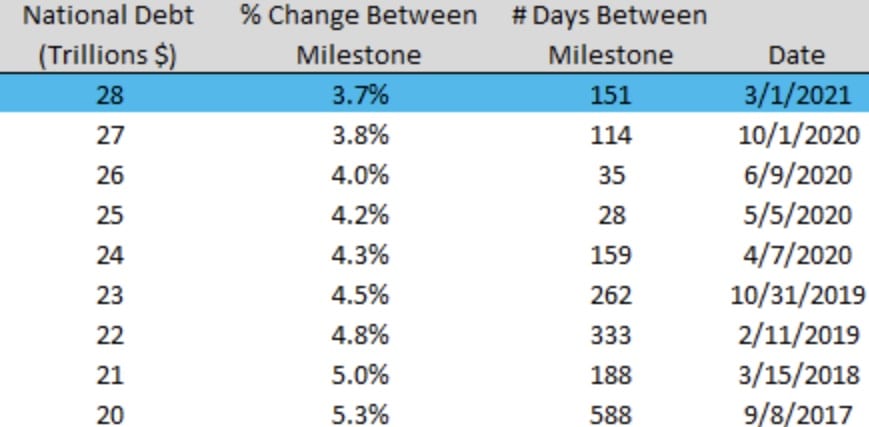

Wie in der letzten Woche angedeutet, war ein Zinsanstieg von einem Prozent nach einer Rezession – historisch gesehen noch keine echte Bedrohung für die Aktienmärkte. Ob in den Jahren mit ähnlichen Anstiegen 1994, 2004, 2013 – nach einem kurzen Einbruch setzte sich stets der Trend an den Aktienmärkten fort. Höhere Zinsen bedeuten zunächst eine Normalisierung der Wirtschaft, richtiges Ungemach droht, wenn sich die Inflation deutlicher bemerkbar macht und bei einer gleichzeitigen Verbesserung am Arbeitsmarkt die Federal Reserve dazu genötigt wird, die Geldschleusen zu schließen. Was normalerweise eine Erhöhung der Leitzinsen bedeuten würde, im Stadium höchster Staatsschulden würde ein Zurückfahren der Anleihekäufe schon ein negatives Signal für die Aktienmärkte bedeuten. Hier nur ein kleiner Ausschnitt, wie die Schulden der USA in nur dreieinhalb Jahren um acht Billionen Dollar gestiegen sind.

Die Branchenrotation und der Dax

Man glaubt es kaum, durch den Anstieg der alten Industrietitel profitiert der deutsche Leitindex in besonderem Maße. Er ließ sich nicht nur wenig beeindrucken durch die Schwäche an der Wall Street, was äußerst ungewöhnlich ist, am gestrigen Tage sprang er mit großer Dynamik auf ein neues Allzeithoch von 14.400 Punkten. Damit hat er sich ein wenig besser entwickeln können als der S&P 500 und vor allem der Nasdaq.

Aber was mich stets wundert ist der Glaube, der deutsche Leitindex habe sich im Jahr 2020 so viel schlechter entwickelt als die US-Indizes. Vom Corona-Tief am 20. März liefen Dax und S&P 500 bis zum Oktober parallel. Vor der Wahl korrigierte dieser stärker als die Amerikaner, die sich nach der Wahl stärker erholten in der Jahresendrallye. Im November hatte der Dax aber noch stärker performt als sie US-Indizes, obwohl der Monat in seinem historischen Vergleich in aller Munde war. Kurzum: Die Performance seit dem Höhepunkt der Krise liest sich wie folgt:

Nasdaq plus 88 Prozent

S&P 500 plus 69 Prozent

Dax plus 59 Prozent

Natürlich spielt die Musik beim Dax auch bei der Old Economy. Während Infineon letzte Woche zweistellig verloren hatte, ging es bei den Autowerten zweistellig nach oben. Gestern glänzte die Deutsche Bank, die eigentlich 2020/21 in große Finanzschwierigkeiten kommen sollte, aber bisher einer der großen Gewinner an der Börse ist. Seit dem März 2020 liegt der deutsche Bankenprimus 97 Prozent im Plus, mehr als der Nasdaq und seit Jahresanfang liegt man mit dem Plus von 22 Prozent deutlich vor den Indizes.

Besonders die tot geglaubte Automobilindustrie in Deutschland erlebt ein Börsen-Comeback. Sowohl Volkswagen, BMW und Volkswagen liegen inzwischen über dem Niveau von vor der Corona-Krise. Daimler übertrifft sogar sein Niveau vor der Krise sogar um 40 Prozent.

Fazit

Wieder einmal ist die Masse der Anleger von der Entwicklung der Aktienmärkte überrascht worden. Wochenlang wurde von den Überbewertungen an den Börsen gesprochen, von der Alles-Blase an den Märkten, von der einseitigen Positionierung auf der Longseite. Plötzlich spricht der Wall Street-Kommentator Markus Koch von einem KGV des S&P 500 von 18, Anleihen haben sich von astronomischen Bewertungen bei der 10-jährigen US-Treasury auf ein KGV von etwa 60 verbessert.

Klingt doch alles nach Fortsetzung der langen Rally der Aktienmärkte, oder? Damit wird man aber sehr wahrscheinlich der Börsenlogik nicht gerecht und dem Antizipationsmechanismus der Kursmechanik. Die US-Notenbank und die US-Regierung sind all-in gegangen mit Billionen-schweren Stimulusmaßnahmen, obwohl die US-Wirtschaft nicht einmal um eine Billion Dollar geschrumpft ist (2020 mit minus 3,3 Prozent).

Was ist aber, wenn die Vakzination der USA wie erhofft fortschreitet, ab Juni Millionen Arbeitnehmer in Restaurants, Hotels, Freizeiteinrichtungen, allgemein ins Dienstleistungsgewerbe zurückkehren und zumindest ein großer Teil der Arbeitslosigkeit zurückgeht?

Kann die Fed den Haupttreiber für die Märkte, das Anleihekaufprogramm Quantitative Easing genannt, aufrechterhalten, muss TINA nicht schwächer werden?

Kommt es dann zu dem Paradoxon: bessere Wirtschaft = schwächere Aktienmärkte – ab der Jahresmitte, es wäre nicht unüblich, aber dennoch für viele verwirrend.

Alte Börsenhasen haben Derartiges bereits zu Jahresbeginn vorhergesagt, aber zunächst läuft erst einmal die Branchen- oder Sektorrotation.

Kommentare lesen und schreiben, hier klicken

Es ist alles zur Zeit einem Trend hiterher laufed,gerade wenn es nach oben geht..

Der Wall Sreet Crash lief drei Jahre und zur Zeit bewegen wir uns in weiter zunehmenden

Schulden „Orgien“. Ist diese Feststellung falsch ?