Nach robusten Konjunkturdaten und höheren Inflationsdaten hat die Wall Street ihre Erwartungen an sinkende Zinsen der US-Notenbank Fed deutlich verschoben. Erwarteten den Marktteilnehmer zu Beginn des Jahres noch fast sieben Zinssenkungen, rechnen sie inzwischen nur noch mit ein bis zwei Senkungen. Die Aussicht auf hohe Zinsen für längere Zeit haben die Aktienmärkte aber kaum ins Rutschen gebracht. Nach einer dreiwöchigen Zwischenkorrektur im S&P 500 zu Beginn des Monats steigt der Index schon wieder in Richtung seiner Höchststände. Daher glauben die Wall Street-Bullen, dass die Aktienrallye auch ohne sinkende Fed-Zinsen weitergehen kann.

Aktienmärkte: Rallye ohne Fed-Zinssenkungen?

Wie Bloomberg berichtet, könnte ein robustes globales Wirtschaftswachstum den Aktienmärkten genügend Unterstützung bieten, um eine rekordverdächtige Rallye fortzusetzen, selbst wenn die Wetten auf Zinssenkungen der Fed in diesem Jahr vollständig aufgegeben werden.

Nachdem die beste Woche für den S&P 500 seit November den US-Leitindex wieder in Richtung seiner Rekordstände vom März getrieben hat, stehen die Anleger vor der Frage, ob die beobachtete Schwäche zu Beginn des Monats nur ein Ausrutscher war oder ob eine verzögerte politische Lockerung den Markt wieder nach unten ziehen wird.

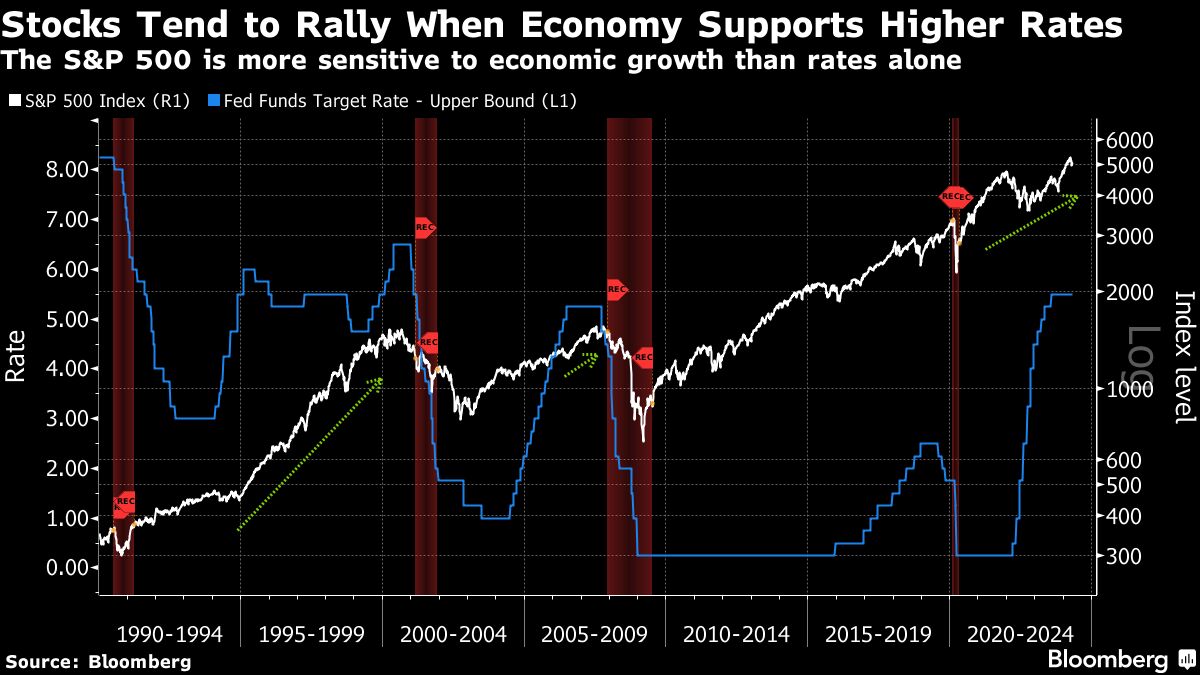

Einige Händler sind der Meinung, dass die Antwort in den 1990er Jahren zu finden ist, als sich der Wert von Aktien mehr als verdreifachte, obwohl die Zinsen jahrelang in der Nähe des heutigen Niveaus verharrten. Damals sorgte ein robustes Wirtschaftswachstum für den Höhenflug an der Wall Street. Obwohl die globalen Aussichten derzeit unsicherer sind und die Zinsen doch nicht so schnell fallen wie erhofft, gibt es immer noch genug Schwung, um die Aktienmärkte voranzutreiben.

„Man muss abwägen, warum es in diesem Jahr weniger Zinssenkungen geben könnte“, sagte Zehrid Osmani, ein Fondsmanager bei Martin Currie, in einem Interview. „Wenn es damit zusammenhängt, dass die Wirtschaft gesünder ist als erwartet, könnte dies die Rallye an den Aktienmärkten nach den typischen volatilen Kurzschlussreaktionen unterstützen.“

Wirtschaftswachstum stützt die Aktienmärkte

Vor den Kursgewinnen der vergangenen Woche hatten die Aktien im April eine Verschnaufpause eingelegt, nachdem die anfänglichen Erwartungen einer Lockerung der Geldpolitik in den ersten Monaten des Jahres 2023 zu einer rekordverdächtigen Rallye an den amerikanischen und europäischen Aktienmärkten geführt hatten.

Die Erwartung der Händler, dass die Fed in diesem Jahr mindestens sechs Zinssenkungen um 25 Basispunkte vornehmen würde, wurde inzwischen auf eine reduziert, da die Inflation in den USA nach wie vor hoch ist. Dies hat die Befürchtung befeuert, dass eine anhaltende restriktive Fed-Politik die Wirtschaft und das Gewinnpotenzial der Unternehmen belasten könnte.

Steigende geopolitische Risiken und die Ungewissheit über den Ausgang der US-Präsidentschaftswahlen haben die Volatilität ebenfalls in die Höhe schnellen lassen und die Nachfrage nach Absicherungen erhöht, die im Falle einer größeren Korrektur Schutz bieten.

Dennoch hat sich das Vertrauen in die Weltwirtschaft in diesem Jahr gefestigt, was vor allem auf das Wachstum in den USA und die jüngsten Anzeichen einer Erholung in China zurückzuführen ist. Auch der Internationale Währungsfonds (IWF) hob in diesem Monat seine Prognose für das weltweite Wirtschaftswachstum an, während einer Bloomberg-Umfrage zufolge das Wachstum in der Eurozone ab 2025 anziehen dürfte.

Zwar spiegelten die jüngsten Wirtschaftsdaten eine deutliche Abschwächung des US-Wirtschaftswachstums im letzten Quartal wider, doch sollten diese Zahlen mit Vorsicht genossen werden“, da sie die ansonsten robuste Nachfrage verschleiern, so David Mazza, CEO bei Roundhill Investments.

„Unterm Strich bin ich immer noch der Meinung, dass wir keine sinkenden Zinsen brauchen, um zu einer besseren Stimmung zurückzukehren. Allerdings glaube ich, dass es eher eine Gratwanderung sein wird“, sagte Mazza.

Abhängigkeit von wenigen Tech-Werten

Ein gewisser kurzfristiger Rückschlag wird als gesund für den S&P 500 angesehen, nachdem er im ersten Quartal neue Rekordstände erreicht hatte. Zwischen 1991 und 1998 gab der Index mehrmals um bis zu 5 % nach, bevor er sich erneut erholte, ohne jedoch um 10 % oder mehr zu korrigieren, wie aus den von Bloomberg zusammengestellten Daten hervorgeht.

Ein Manko des Vergleichs ist, dass der Index heute eine weitaus größere Konzentration aufweist als in den 1990er Jahren.

Die fünf führenden Aktien – Microsoft, Apple, Nvidia, Amazon.com und Meta Platforms – stammen alle aus dem Technologiesektor und machen fast ein Viertel der Marktkapitalisierung im S&P 500 aus, was den Index anfälliger für stärkere Schwankungen macht.

Hohe Anleiherenditen sind kein Problem

Dennoch gibt es andere Faktoren, die für die Aktienmärkte sprechen.

Eine Analyse von BMO Capital Markets zeigt, dass die Renditen des S&P 500 tendenziell mit höheren Anleiherenditen korrelieren. Seit 1990 verzeichnete der Index durchschnittliche jährliche Gewinne von fast 15 %, wenn die Rendite 10-jähriger Staatsanleihen über 6 % lag, verglichen mit einer Rendite von 7,7 %, wenn die Rendite unter 4 % lag, so die Analyse.

„Dies erscheint uns sinnvoll, da niedrigere Zinsen auf ein langsameres Wirtschaftswachstum hindeuten können und umgekehrt“, schrieb Brian Belski, leitender Anlagestratege bei BMO, in einer Mitteilung an die Kunden.

In der vergangenen Woche erreichten die Renditen 10-jähriger Staatsanleihen aufgrund der begrenzten Aussichten auf sinkende Fed-Zinsen ein Jahreshoch von 4,74 %.

Die ersten Ergebnisse der laufenden Berichtssaison deuten darauf hin, dass etwa 81 % der US-Unternehmen die Erwartungen selbst vor dem Hintergrund hoher Zinsen übertreffen. Den von Bloomberg Intelligence zusammengestellten Daten zufolge werden die Gewinne im ersten Quartal um 4,7 % gegenüber dem Vorjahr steigen, während die Schätzung vor der Gewinnsaison bei 3,8 % lag.

Gewinne der S&P 500-Unternehmen steigen

Analysten gehen davon aus, dass die Gewinne des S&P 500 im Jahr 2024 um 8 % und im Jahr 2025 um 14 % steigen werden, nachdem das Wachstum im vergangenen Jahr gedämpft war, wie die von BI zusammengestellten Daten zeigen.

Die Gewinnprognose könnte im nächsten Jahr sogar noch höher ausfallen, obwohl die Fed die Zinsen 2024 nicht senken wird, so Andrew Slimmon, Portfoliomanager bei Morgan Stanley Investment Management.

Das „bestätigt den Aufwärtstrend für Aktien“, da der Markt auf diese Prognosen blicken wird, sagte er Anfang des Monats gegenüber Bloomberg Television.

Eine boomende Wirtschaft wird die Aktienmärkte auch ohne Zinssenkungen weiter stützen, so Ohsung Kwon, Stratege bei der Bank of America. Die größte Gefahr für diese Annahme bestehe darin, dass sich die Wirtschaft verlangsame, während die Inflation hoch bleibe, sagte er.

„Wenn die Inflation aufgrund der Wirtschaftsdynamik hartnäckig ist, ist das nicht unbedingt schlecht für Aktien“, so Kwon. „Aber eine Stagflation schon.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

„robustes globales Wirtschaftswachstum“ Das sehe ich nicht. In der USA ist das Wirtschaftswachstum gerade eingebrochen (1,6%), weil der starke Import das gedrückt hat und in der EU wird sicher nichts boomen. Auch nächstes Jahr nicht. In China wird man wieder 5% Wachstum bekommen, aber wie real wird das sein?

Kurzfristig können die Märkte die Zinsanhebungen der jüngsten Vergangenheit spielend leicht verkraften, langfristig nicht.

Das jetzige Niveau ist historisch gesehen noch normal und für die Märkte kurzfristig auch spielend leicht zu verkraften.

Aber bliebe es, sagen wir mal bis zum Jahresende, auf dem aktuellen Plateau, dann hätten erste Marktteilnehmer, die hoch verschuldet sind, ein Problem.

Denn : Je länger die jetzige Phase der höheren Zinsen dauert, umso gefährlicher wird es für die Börse…

Immer mehr Anleihen aus Zeiten der Niedrigzinspolitik laufen aus und werden durch höher Verzinste ersetzt, das Gleiche gilt für die Kredite…

Im letzten großen Zyklus von 2006/07 dauerte es fast anderthalb Jahre…dann kamen die ersten Pleiten im System…auf die Märkte zu…

Ja, ja, sehr schöne Spieleanleitung wieder der Analysten!