Der große Niedergang der deutschen Banken ist beim ersten Hinschauen natürlich super einfach erkennbar. Deutsche Bank und Commerzbank waren einst neben Dresdner Bank und HypoVereinsbank zwei der vier großen stolzen Banken in Deutschland. Die Hypo wurde nach Italien verkauft, und führt unter dem Schirm ihrer Mutter UniCredit quasi ein Schattendasein als deutsche Außenstelle des Konzerns südlich der Alpen. Die Dresdner wurde mit Ach und Krach vor ihrem Zusammenbruch nach freundlichen nicht öffentlichen Aufforderungen aus der Politik mit der Commerzbank fusioniert. Noch heute leidet diese „neue“ CoBa unter dieser Altlast. Die Deutsche Bank leidet unter der chronischen Erfolglosigkeit und unendlichen Eskapaden der „Masters of the Universe“ in der Londoner und New Yorker Dependance. Die Gewinne der beiden Banken sind so derart erschreckend gering.

Andere große Banken in Europa, aber vor allem in den USA, könnten teilweise sogar mit ihren Jahresgewinnen eine der beiden Banken im Vorbeigehen mal eben so aufkaufen – allen voran JP Morgan, der große Branchenführer in den USA. Seit Jahren, aber dieses Jahr mehr denn je, fragen sich viele Banker in Frankfurt, warum eigentlich „die Erfolglosigkeit in Person“ (ein inoffizieller Ausspruch unter Bankern), der DB-Aufsichtsratschef Paul Achleitner, immer noch auf seinem Stuhl klebt. Seit Jahren begleitet er den Absturz der Bank, und niemand tut was. Jüngst machten sich sogar schon Großaktionäre der DB auf die Suche nach einem Nachfolger für Herrn Achleitner. Aber das nur am Rande. Ob die beiden Banken sich bei dem derzeitigen Gesamtumfeld je wieder so richtig erholen werden, ist mehr als unklar. So, nun haben wir uns kurz an DB und CoBa abgearbeitet zum Aufwärmen, sozusagen. Schauen wir jetzt mal auf das große Ganze, den gesamten Bankensektor in Deutschland.

Gigantisches Ausmaß an Negativzinsen auf Kontoguthaben

Die Bundesbank hatte erst vorgestern in ihrem neuesten Monatsbericht als Sondermeldung erläutert, wie groß bereits jetzt die Belastung von Bankguthaben mit Negativzinsen ist. Das Ausmaß ist viel größer als man glauben würde. Es fiel bislang der breiten Masse der Bankkunden nicht auf, weil bislang (!) kleinere Einlagensummen nicht betroffen waren. Aber das ändert sich ja jetzt gerade. 25 Prozent der Sichteinlagen von Privathaushalten bei deutschen Banken haben bereits einen negativen Zinssatz, so die Bundesbank. Bei Guthaben von Unternehmenskunden ist diese Zahl dramatisch höher (Details können sie hier nachlesen).

Banken nicht gerade mit Intelligenz gesegnet

Wie lautet das Klagelied der Banken seit mehreren Jahren? Die Null- und Negativzinspolitik der EZB frisst die Zinsmarge auf, und so könne man kaum noch rentabel arbeiten. Ein schlauer Banker würde jetzt sagen: Hey, dann lasst uns die Erträge im Provisionsgeschäft ausweiten, also Gebühren kassieren für den Verkauf von Fonds, Zertifikaten, Riesterrenten und sonstigen „innovativen“ Produkten. Das machen die Banken ja auch mit voller Brutalität, um es mal so klar auszudrücken. Nur was ist die Grundvoraussetzung, um die Provisionserlöse immer weiter steigern zu können? Richtig, man braucht frische Kundengelder und neue Kundschaft, die man als Verfügungsmasse vertrieblich „bearbeiten“ kann. Dementsprechend macht es nur auf den ersten Blick Sinn, dass die deutschen Banken derzeit so ziemlich alles tun um neue Einlagen abzuwehren.

Auf den ersten Blick wirkt diese Maßnahme sinnvoll. Seit geraumer Zeit werden bei immer mehr Banken große Guthaben mit Strafzinsen (in der Regel als „Verwahrentgelt“ bezeichnet) erhoben, um ja keine neuen Konten eröffnen zu müssen. Denn je mehr Einlagenüberschüsse eine Bank anhäuft, desto mehr Strafzins muss die Bank bei der EZB entrichten für dort hinterlegte Gelder. Also versucht man die Überschusshalde einzudämmen, in dem man Neugeschäft abschreckt. Aber, so meinen wir Kleingeistigen, erst Neugeschäft wäre doch die Basis um darauf basierend diese neuen Kunden ansprechen zu können auf Alternativprodukte wie Fonds etc, bei denen man kräftig Provisionen für die Bank erzielen kann.

Aktuell haben laut Berichten sogar die ersten Banken angefangen Negativzinsen ab dem ersten Euro Kundeneinlage zu berechnen. Auch hier geht es um Neukunden. Warum nicht auch für Altkunden? Nun, zum Beispiel das Landgericht Tübingen hatte unlängst entschieden, dass die Volksbank Reutlingen nicht nachträglich bei Bestandskunden Negativzinsen auf Fest- und Tagesgeldkonten einführen darf. Wollen sich die Banken ähnliche Urteile ersparen, und belassen es daher noch bei den Neukunden? So jedenfalls bekommt man kein neues Geldvolumen auf die Konten für möglicherweise deutlich steigende Vertriebsprovisionen.

Das große Filialsterben bei deutschen Banken

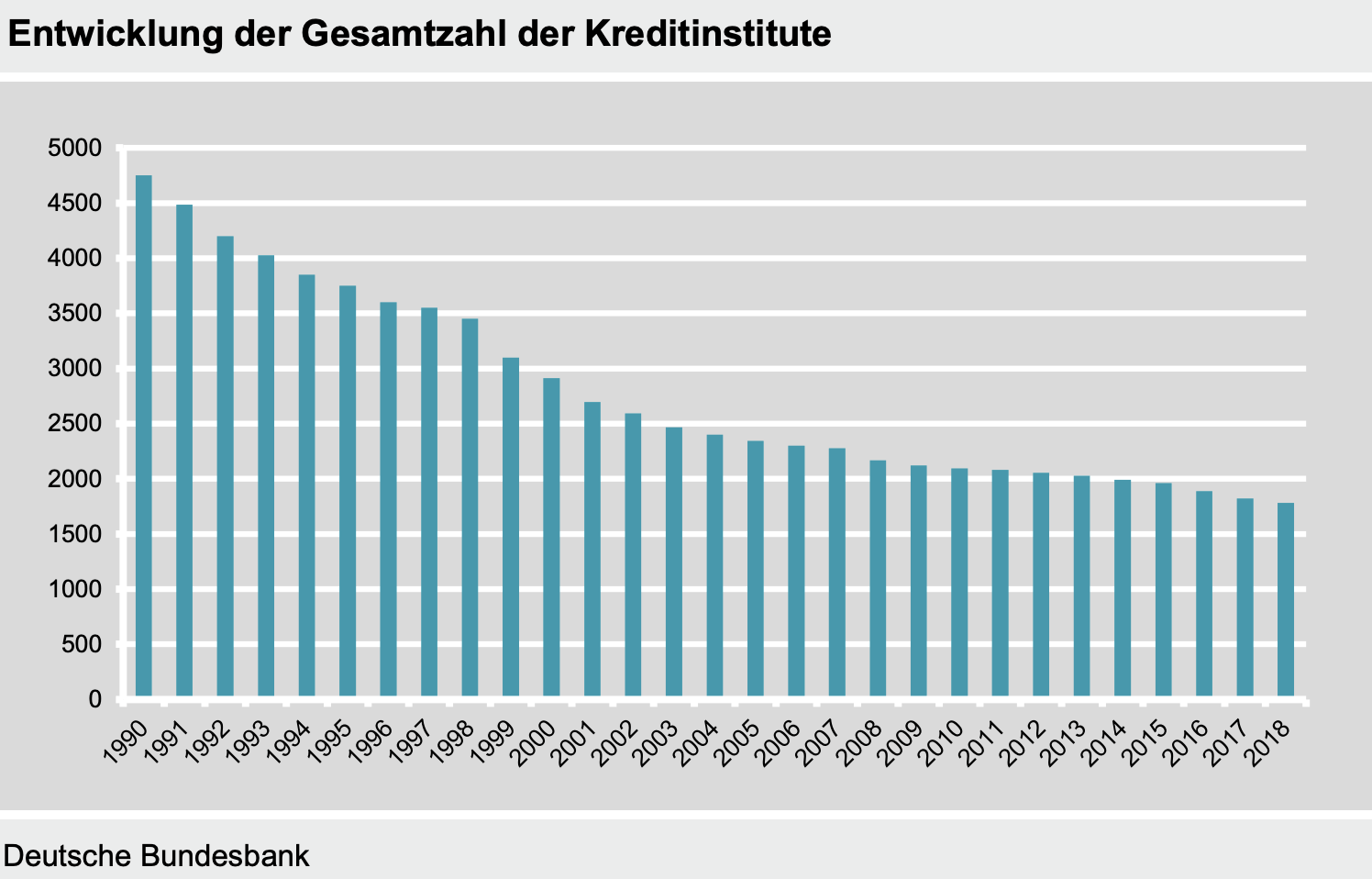

Man denkt Jahr für Jahr, dass jetzt eigentlich Schluss ist. Mehr Filialschließungen kann ein Stadtteil oder eine ländliche Region nicht mehr verkraften? Aber doch, es geht immer weiter. Man muss teilweise echt schon überlegen, wo jetzt überhaupt noch eine Bankfiliale oder ein Geldautomat zu finden ist. Die Statistik der Bundesbank Stand Ende 2018 spricht eine klare Sprache. Die Anzahl der Banken sinkt nicht mehr besonders stark, wie die folgende Grafik seit 1990 zeigt.

Aber die Filialen (Zweigstellen), da geht da Sterben auch in der offiziellen Statistik munter weiter. Wurden Ende 2017 noch 30.126 Zweigstellen gemeldet, so sank die Anzahl im Laufe des Jahres 2018 um 2.239 auf nunmehr 27.887 Zweigstellen. Dies entspricht einem Rückgang von 7,4%, so die Bundesbank. In den 90er-Jahren waren es noch mehr als 60.000 Zweigstellen! Man beachte dazu die folgende Grafik, die bis 1990 zurückreicht.

Die größte deutsche Sparkasse Haspa in Hamburg hatte mal mehr als 200 Zweigstellen. Von derzeit 130 soll es in den nächsten Jahren Richtung 100 gehen. Bei der Sparda Bank West gibt es laut Berichten aus den letzten Tagen einen brutalen Kahlschlag. 43 von 82 Geschäftsstellen sollen in den nächsten zwei Jahren entweder geschlossen oder mit anderen Standorten zusammengelegt werden. Mal eben die Hälfte weg! Die Standorte in Münster, Coesfeld, Gronau, Hagen, Bergheim, Grevenbroich, Lünen, Lennestadt, Paderborn, Schwerte, Köln, Düsseldorf, Solingen, Gelsenkirchen und Velbert sind betroffen. finanz-szene.de hat sich aktuell die Finanzdaten der Bank näher angeschaut. Eventuell könnten Derivate-Geschäfte auch ein Grund sein, warum die Bank so dramatisch auf die Kostenbremse treten muss? Lesen Sie die Detailanalyse hier.

Kommentare lesen und schreiben, hier klicken

Allein damals schon nach der Insolvenz der Lehmannbank die 320 Millionen zu überweisen – so doof ist leider einmalig in der gesamten Welt.

Aber das ist nicht nur im Bankensektor so, auch in der Autoindustrie. (Wie kann man einen Piech rausekeln, der VW so groß gemacht hat. Unter ihm wär das Diesel-Theater wesentlich besser abgelaufen – wenn überhaupt. Nur der Einkäufer „Lopez“ war auf lange Sicht eine kräftige Fehlentscheidung, ist aber über seinem Horizont des billigen Erfolgs.)

Und in der Pharmacie wollte BASF Monsanto kaufen, wo Kindergärtnerinnen bereits von den Risiken und Skandalen gehört haben.

https://www.handelsblatt.com/unternehmen/industrie/hauptversammlung-aktionaere-dankbar-dass-basf-monsanto-nicht-gekauft-hat/24284914.html?ticket=ST-14496014-ZFfWRuqVzlmDAey5FCbB-ap6

Erst Herr Tüngler, Hauptgeschäftsführer Dt.Schutzvereinigung für Wertpapierbesitz (DSW), muß es erst deutlich sagen!!!

Pingback: Meldungen vom 20.11.2019 – Teil 2 | das-bewegt-die-welt.de

Pingback: Banken in Deutschland - Blick auf den großen Niedergang - finanzmarktwelt.de - Counternet News