Angesichts der massiv gestiegenen Zinsen ist die Lage an den Immobilienmärkten angespannt. Die stark gestiegenen Bauzinsen und leere Gewerbeimmobilien werden zunehmend zum Problem – auch für Banken. Die Unruhe an den weltweiten Immobilienmärkten macht sich inzwischen in den Halbjahresberichten der Landesbanken bemerkbar. Um sich auf mögliche Kreditausfälle vorzubereiten, haben einige Banken begonnen, hohe Rückstellungen zu bilden.

Der Effekt des aggressiven Zinskurses der EZB kam für die Immobilienmärkte schnell: Sowohl die Hypotheken- als auch die Bauzinsen haben sich innerhalb eines Jahres vervielfacht. Ende 2021 lagen die Bauzinsen noch bei unter 1,0 %. Aktuell betragen sie 3,91 Prozent oder mehr – je nach Höhe des Kreditrahmens und des eingebrachten Eigenkapitals. Der starke Zinsanstieg ist zudem einer der Gründe für eine Pleitewelle von Projektentwicklern in Deutschland. Hoffnung auf rasch sinkende Zinsen bestehen derzeit nicht – ganz im Gegenteil, die Europäische Zentralbank (EZB) hat angedeutet die Zinssätze noch einmal zu erhöhen. Anschließend könnten die Zinsen für lange Zeit auf einem hohen Niveau verweilen, um die Inflation schließlich auf das 2%-Ziel zu drücken.

Banken bilden Rückstellungen

Wie Bloomberg berichtet, macht die Unruhe an den weltweiten Immobilienmärkten sich auch in den Halbjahresberichten der Landesbanken bemerkbar. Sowohl LBBW als auch BayernLB haben relativ hohe Rückstellungen für mögliche Einschläge bei den entsprechenden Krediten gebildet. Experten halten die Institute allerdings für sehr widerstandsfähig.

Bei der BayernLB belief sich die Risikovorsorge im Geschäftsfeld Immobilien im ersten Halbjahr auf etwa 125 Millionen Euro, wie Finanzchef der Bank Markus Wiegelmann gegenüber Bloomberg erklärte. “Dahinter stehen ein paar konkrete Einzelfälle, zu einem großen Teil aber auch pauschale Adjustments”, sagte er.

Mit solchen Maßnahmen bereiten sich Banken auf mögliche Ausfälle vor, ohne dass es bereits konktrete Vorfälle gibt.

Bei der LBBW betrugen die pauschalen Adjustments für das Segment Immobilien und Projektfinanzierungen im ersten Halbjahr rund 83 Millionen Euro. Jenseits der Adjustments sei in einem geringen Umfang weitere Vorsorge für konkrete Einzelfälle gebildet worden, sagte ein Sprecher.

Die Immobilienmärkte stehen weltweit wegen der stark gestiegenen Zinsen, die Finanzierungen teurer machen, unter Druck. Die Bewertungen sinken teils recht deutlich. Besonders betroffen sind Bürogebäude, auf denen zusätzlich der Trend zum Homeoffice lastet. Das schlägt vor allem in den USA durch.

Laut DBRS Morningstar dürften Faktoren wie sinkende Preise und zunehmende Leerstände bei den Landesbanken zu weiteren Rückstellungen für Kreditausfälle führen. Sowohl risikogewichtete Aktiva als auch notleidende Darlehen könnten zunehmen. “Wir gehen jedoch davon aus, dass diese Belastungsfaktoren für die Landesbanken beherrschbar bleiben”, sagte Sonja Förster, Vice President für Ratings europäischer Finanzdienstleister, zu Bloomberg.

Immobilienmärkte: Risiko von Zahlungsausfällen

Sie verwies unter anderem darauf, dass die Kennzahl LTV – der Kreditbetrag im Verhältnis zum Immobilienwert – im Durchschnitt im unteren 50%-Bereich liege und damit einen erheblichen Puffer im Falle eines Zahlungsausfalls biete. Auch die Struktur des deutschen Finanzierungsmarktes für Gewerbeimmobilien bringe Unterstützung. “Der Großteil der gewerblichen Immobilienfinanzierung wird von Banken mit langjährigen Geschäftsbeziehungen zu ihren Kunden bereitgestellt, wodurch das Refinanzierungsrisiko im Vergleich zur Kapitalmarktfinanzierung verringert wird”, erklärte Förster.

Die Aussagen von Förster decken sich mit Einschätzungen von Fitch Ratings zum deutschen Banken-Sektor insgesamt. Angesichts von “adäquater Besicherung, langen durchschnittlichen Laufzeiten und überwiegend festverzinsten Krediten in inländischen CRE-Portfolios” sei nicht mit übergroßen Kreditausfällen zu rechnen, zumindest nicht auf kurzer Sicht, hieß es in einer Studie im April. Die Abkürzung CRE steht für Gewerbeimmobilien.

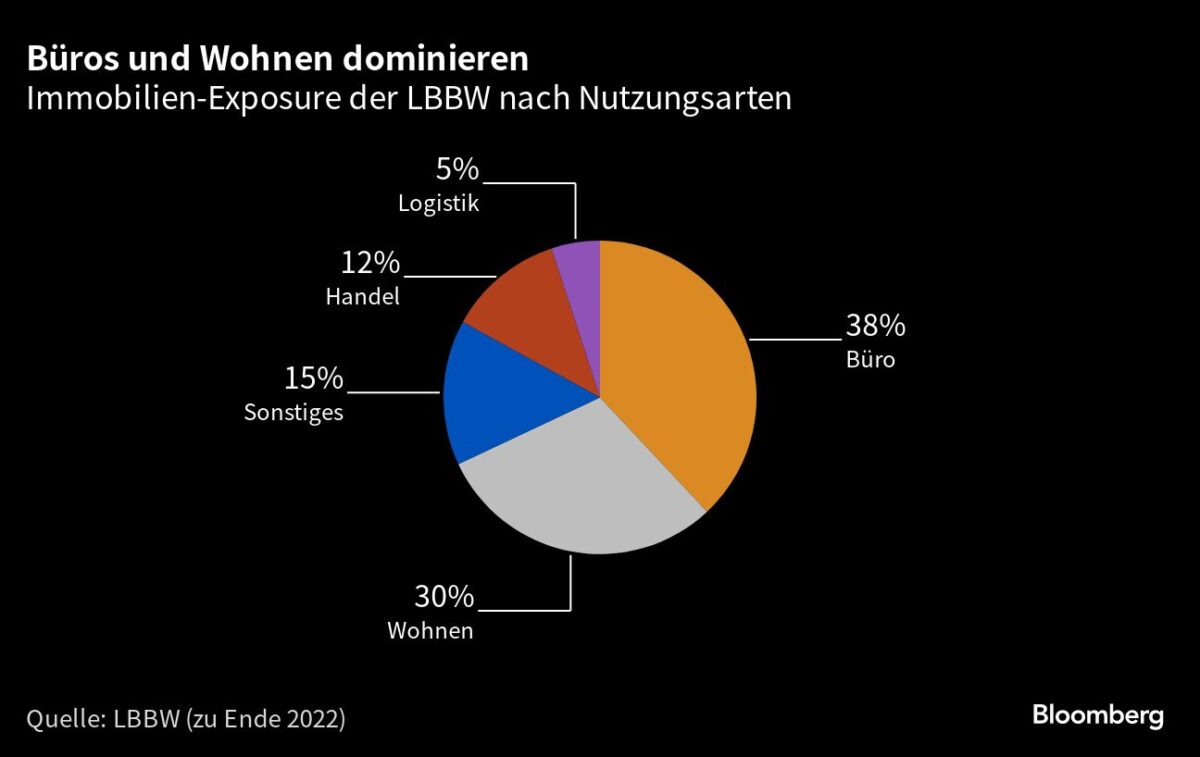

Die Landesbanken hatten in den vergangenen Jahren signifikante Portfolios an gewerblichen Immobilienkrediten aufgebaut. So summiert sich in diesem Bereich das Brutto-Kreditvolumen des BayernLB-Konzerns, also inklusive Töchtern wie der DKB, auf 67 Milliarden Euro. Die LBBW sprach ihrerseits zuletzt von einem Finanzierungsvolumen von 56 Milliarden Euro, zu dem die zugekaufte Berlin Hyp etwa die Hälfte beisteuere. In allen Fällen ist der Deutschland-Anteil am Portfolio sehr hoch.

Risiken an den Immobilienmärkten

Für die Finanzaufsicht Bafin zählen Korrekturen am Immobilienmarkt zu den sechs Risiken, die sie dieses Jahr besonders im Fokus hat. Sie verweist dabei auf mögliche Kreditausfälle. Davon wären ihren Angaben zufolge weite Teile der deutschen Banken betroffen, da Gewerbeimmobiliendarlehen eine hohe Bedeutung für den Sektor hätten und das Kreditvolumen über die vergangenen sieben Jahre kontinuierlich gestiegen sei.

“Der Immobilienmarkt wird noch ein paar Monate unter Druck blieben. Erst im Laufe des kommenden Jahres wird sich die Lage dort stabilisieren”, erklärte Wiegelmann. Beim Neugeschäft sei die BayernLB zuletzt sehr selektiv gewesen. Auch LBBW-Chef Rainer Neske erklärte im Juni in einem Bloomberg-Interview, dass er für dieses Jahr mit weniger Immobilienneugeschäft rechne.

Weitere Einblicke in die Immobilien-Portfolios der Landesbanken dürfte es noch vor Ende des Monats geben. In den nächsten Tagen werden weitere Banken Zahlen zum ersten Halbjahr vorlegen, dazu gehören sowohl die Helaba als auch die NordLB.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Also buchen die Banken nun wieder Gelder vom Eigenkapital in den Risikopuffer zurück?

Oder beginnt wieder die EZB weitere Billionen für die Banken zu drucken?

Oder ein „Sondervermögen“ für die Banken?

Viele Grüße aus Andalusien Helmut

Naja, aktuell ist das ja noch alles über den normal reinfließenden Gewinn machbar. Bei der BayernLB ist die bilanzielle Risikovorsorge nur von 1,201 Mrd. € auf 1,212 Mrd. € gestiegen. Preisfrage natürlich jetzt wie lange noch?