Hat der Dax jetzt seinen Boden gefunden? Gestern war der deutsche Leitindex direkt auf die massive Unterstützungszone aus dem Juni im Bereich der 12100er-Marke gefallen – und von dort zunächst einmal nach oben abgeprallt mit der leichten Erholung der Wall Street im späteren Handel. Nun dürfte der Dax die Erholung noch weiter fortsetzen aufgrund der Hoffnung, dass die USA und China wieder ihre Gespräche aufnehmen mit dem Besuch einer chinesischen Delegation in Washington Ende August. Das dürfte dem gerade für das Thema Handelskrieg so sensiblen Dax besonders beflügeln!

Und man wird da heute auch nicht so genau hinkucken: die jeweiligen Delegationen sind eher niederrangig, die wohl schon im September kommenden Zölle im Volumen von 200 Milliarden Dollar gegen chinesische Waren wohl kaum mehr zu verhindern. Sachlich gesehen ist das also bestenfals ein Hoffnungsschimmer, mehr nicht. Und das eigentliche Thema für die Turbulenzrn zuletzt war ja gar nicht der Handelskrieg (den die Märkte völlig in den Hintergrund gedrängt hatten), sondern das Thema Emerging Markets und der scheinbar frei Fall ihrer Währungen. Faktisch also die Rückabwicklung des jahrelang fleißig praktizierten Carry-Trades – und die Bewegung solcher massiven Geldströme ebbt nicht so schnell ab.

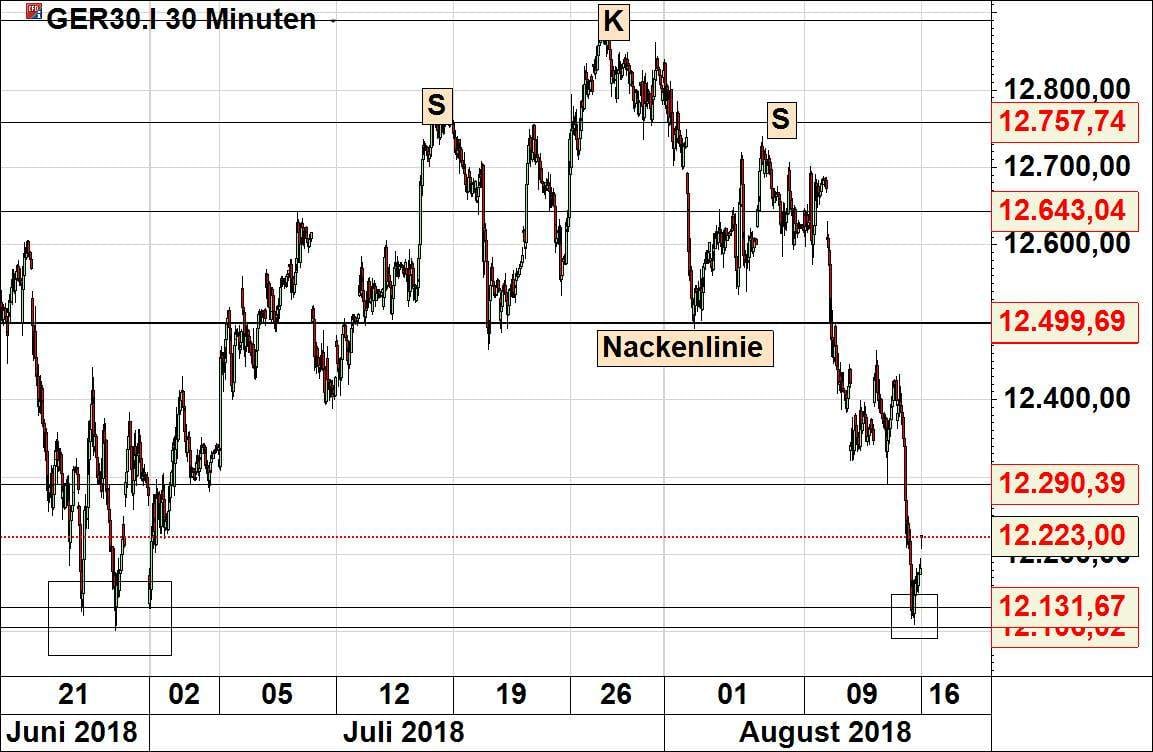

Weil also das Grundproblem unverändert bestehen bleibt, dürfte die heutige Erholung auch eher ein Strohfeuer bleiben – nicht mehr und nicht weniger. Dieses Strohfeuer passiert nun beim Dax zu einem Zeitpunkt, der denkbar geeignet war für eine gute Nachricht – eben auf einem charttechnischen Unterstützungsniveau bei der 12100 Punkte-Marke:

(Chart durch anklicken vergrößern)

Nach wie vor – trotz der heutigen Erholung – sieht der Dax charttechnisch nicht wirklich gut aus – die Schulter-Kopf-Schulter-Formation bleibt unverändert aktiv, die Nackenlinie dieser SKS ist noch in sehr weiter Ferne (12490 Punkte). Der Dax könnte schon froh sein, wenn er die ehemalige Unterstützung bei 12290 Punkten nach oben überwinden könnte – woran wir nicht unerhebliche Zweifel haben.

Auch die Wall Street dürfte durch die Nachricht des Besuchs der chinesischen Delegation in den USA nicht wirklich nachhaltig profitieren: man scherte sich nicht um negative Meldungen zum Handelskrieg USA-China, warum sollte dann eine positive Nachricht, die dazu noch reichlich dünn ist, für nachhaltige Euphorie sorgen?

Summa sumarum: das ist gerade mit Blick auf den Dax kein Bullenmarkt mehr, daher sind derartige Erholungen eher Verkaufsgelegenheiten als Einstiegschancen auf der Long-Seite..

By Josemanuel. – Own work, CC BY-SA 2.5, https://commons.wikimedia.org/w/index.php?curid=1284536

Kommentare lesen und schreiben, hier klicken

Und ich sag : Wer jetzt nicht long geht , hat gar keine Ahnung von Börse. Aber dafür braucht man natürlich ein paar Eier und die hat Fugmann nicht :-)

Um short zu gehen braucht man auch Eier :-)

Darf ich fragen, welche konkreten Fakten Sie zum direktionalen Long Trade bewegt haben ?

Ich frage so konkret, weil ich gestern massiv VXX short gegangen bin und ich würde mich gern über Ihre einzelnen Beweggründe informieren.

Herzlichen Dank

@Segler, Sie sollten vielleicht einmal erklären, welche Markterwartung Sie haben, wenn Sie den VXX traden, also in diesem Fall den VXX shorten! Wäre für viele hilfreich, die mit dem VXX nichts anzufangen wissen!

hier ein Info zum VXX, die sehr valide ist:

https://sixfigureinvesting.com/2013/04/how-does-vxx-work/

Excusé – da schlägt meine Fachintensität zu. Ich bitte um Nachsicht.

Wer so lange schon so tief in der Materie steckt, der vergisst leicht, wie weit er vom mainstream entfernt ist.

Ich versuche eine Erklärung

– Generell gilt: Im Aktienmarkt steigt der Absicherungsbedarf mit fallendem Index – Inverse Relation (banal)

– Grosse Marktteilnehmer gehen für Absicherungen kaum noch den Weg über einzelne Puts, sondern nutzen eine Art Basket über alle Optionen des S&P.

Vorteil: Weniger Einzelaktionen, bessere Übersicht, schnellere Reaktionsmöglichkeiten, Extrem gute Liquidität

Der bekannteste „Basket“ ist der VXX.

Wer Absicherungsbedarf gegen fallenden Index hat, der kauft anteilig zu seinem Portfolio, bzw. seinem Bedarf eine entsprechende Menge davon.

Der VXX ist ein ETF (genauer gesagt ein ETN), der handelbar ist wie jede Aktie oder jeder andere ETF. Sogar ausserhalb der US Börsenzeiten.

Man kann ihn sowohl direkt long wie direkt short handeln, aber auch Optionen darauf in allen Strikes und Zeithorizonten handeln.

Dieser ETN trackt den jeweils nächsten und übernächsten Verfallsonat der VIX-Futures, welche immer am 3. Mittwoch im Monat ablaufen.

Wer sich mit Hilfe des VXX absichert, der kauft einen täglich minimal schwindenden Wert im Sinne einer Versicherung.

Um das Versicherungsniveau konstant zu halten, kann man entweder direkt den zweiten Vix Future gegen den ersten handeln, oder er kann diese kontinuierlichen aufwändigen Transaktionen „delegieren“ indem er das Produkt `VXX`kauft.

Dieser ETN hat vier systemimmanente – quasi eingebaute – Verlustfaktoren:

1.) Täglichen Rollverlust

2.) Tracking Errors (alle 10 sekunden wird der Wert neu getaxt und entsprechend werden Futures ge- und verkauft)

3.) Transaktionskosten, in Abhängigkeit vom gehandelten Volumen

4.) Gebühren für den Emittenden

Das Absichern mithilfe von Vola Produkten (VXX, UVXY, SVXY, XIV ZIV etc.) kommt einem existenteiellen Versicherungsbedürfnis der grossen Kapitalsammelstellen nach.

Im Prinzip ist es eine Versicherung, bei denen ein ganz grosses Risiko für eine Kapitalsamelstelle auf ganz viele kleine solvente Risikoübernehmer verteilt wird.

Über alles gesehen, eine Win-Win Situation für beide Parteien.

A) Die „Grossen“ zahlen eine Prämie und verkaufen Risiken

B) Viele „Kleine“ übernehmen anteilig Risiko und erhalten als Gegenleistung kontinuierlich eine Prämie

Der klassische Fall lief im vergangenen Jahr wie geschnitten Brot als scheinbar idiotensicherer Vola-Short Trade.

Volatilität tendiert in heissen Börsenphasen zu enormer Übertreibung.

Gestern war ein solcher Fall im US Markt.

Der VXX als Versicherungselement schoss auf 34 Dollar hinauf.

Das Put/CAll Ratio stieg auf sehr seltene 1,47 intraday !!

Ein untrüglices Zeichen, dass nun wirklich jeder sich versichert hat, der es für notwendig erachtet hat.

Somit gibt es keinen Grund für weitere Verkäufe. Schliessich hat ja „jeder“ seine Versicherung.

In solchen Momenten kann man direkt den Index long handeln.

Alternativ nutzt man die Überschiessende Volatiität indem man sechs Faktoren auf seine Seite zieht:

1.) – 4.) habe ich oben genannt

5.) das Reversal und den beginnenden Uptrend

6.) Den schlagartigen Verfall der Prämienüberteibung (Revesal To The Mean) auf das Normalmass.

Wer diese Weise handelt, kann zusätzlich zu den sechs genannten Wahrscheinlichkeitsfaktoren noch zwei weitere hinfügen, indem er Optionen verkauft.

Auf diese Weise profitiert man von

7.) Zeitwertverlust der Option

8.) Voal-Rückgang

Ich selber bevorzuge den direkten Short Handel mit VXX.

WEr kein Margin Konto hat, der kann ähnlich vorgehen, indem er das inverse Produkt zum VXX, nämlich den SVXY long handelt

Fazit: Wer sich der Risiken bewusst ist, und nur wer das Produkt versteht, der kann mit dem Short Handel von VXX sehr gut Geld verdienen.

Mein dringender Rat:

Nur wer bereits im short selling von Optionen wirklich sattelfest ist und mindestens zwei Jahre Erfahrung darin hat, der sollte den Volatilitätshandel in Erwägung ziehen.

Nochmal zur Ausgangsfrage:

Wenn ich für den Aktienmarkt bullisch eingestellt bin, oder auf einen Seitwärtsmarkt spekuliere, dann verkaufe ich VXX.

Direktes Engagement in Calls oder Call Optionen ist nur dann lukrativ, wenn der (Aktien)Markt tatsächlich zeitnah UND mit genügender Geschwindigkeit steigt.

Der Markt muss steigen ! – sonst geht man leer aus

Mit Short VXX verdient man auch (und zeitlich gesehen am meisten) in jenen von vielen Tradern gehassten „langweiligen“ Seitwärtsmärkten, und im häufigen Hin-und-Her in enger Bandbreite.

Jene Phasen, die für den nach Markttechnik orientierten Händler oder für den Momentumtrader endlosen Frust bedeutet, sei es wegen der Fehlausbrüche, sei es wegen gerissener Stops oder wegen „Stopfishing“, sind dagegen Short-Volahändlers Paradies.

Vielleicht verstehen Sie jetzt, Herr Fugmann, oder wer auch immer, warum ich heute nur noch schwer verstehen kann, weshalb ein direktionaler Trader auf fünf bzw. sieben der oben genannten Wahrscheinlichkeiten freiwillig verzichtet und an deren Stelle seine „testosteron-getriebene“ Selbstüberschätzung setzt, indem er glaubt, einen Preis für einen bestimmten Zeitpunkt vorhersagen zu können und darauf viel wertvolles Kapital setzt.

Noch weniger verstehe ich, weshalb sich so viele Börsenteilnehmer weigern, sich mit dem Thema „Wahrscheinlichkeiten handeln, statt Prognosen“ zu beschäftigen.

Liegt es tatsächlich daran, dass sie glauben, man müsse nur genug „Eier haben“ und alles würde gut ?

Ein Blick über den beengten Long/Short-Tellerrand, gesunde Selbstkritik und vor allem die Investition in eine vernünftige Ausbildung wären doch eine gute Alternative.

Herzliche Grüsse

Excusé – da schlägt meine Fachintensität zu. Ich bitte um Nachsicht.

Wer so lange schon so tief in der Materie steckt, der vergisst leicht, wie weit er vom mainstream entfernt ist.

Derjenige vergisst vielleicht auch, wie weit er selbst inzwischen von der Realität entfernt ist, er schafft sich vielleicht bereits eine eigene. Böse Zungen mögen ihn als Nerd bezeichnen, als Fachidiot, als Betriebsblinden mit Tunnelblick und eigener Sprache.

Die Fragen für normale Durchschnittsmenschen sind doch: Brauchen Fugmann und seine Leser eine mathematische, börsenspezifische Ausbildung? Bekommen sie die nur von Ihnen? Wie hoch ist danach die Wahrscheinlichkeit, dass Fugmann nun Eier hat oder auch nicht?

„. braucht man Eier .. “ – Testosteron basierte Handelsentscheidungen führen schnell in die Irre. Die klassische männliche Selbstüberschätzung betreffend Prognosefähigkeiten ist der Hauptgrund, dass 90 % der Trader auf Dauer Verluste machen.

Insbesondere die freiwillig gewählte gedankliche Beschränkung auf ENTWEDER Short ODER Long, noch dazu die alleinige Betrachtung eines AktienIndex, und mit keinen anderen Informationen als einzig dem Preis in Relation zu einer fixen linearen Zeitachse – das sind schlechte Voraussetzungen für Erfolg.

Statt Glauben an eigene Hormone empfiehlt der Segler eine fundierte Ausbildung.

Jaja ..Testosteron. Kein Wunder, dass Frauen die besseren Trader und Investoren sind ;-)

Amüsant sind die markigen Sprüche immerhin.

Kann ich dem Segler nur zu 100% Zustimmen!!!!!!!

Kann ich dem Segler nur zu 100% Zustimmen !!!!!!

…..“Wer jetzt nicht long geht , hat gar keine Ahnung von Börse“……

Na da scheint sich ja jemand 100%ig sicher zu sein :-)

Bekannter weisse kommt Hochmut vor dem Fall….

Viel Glueck Bernd!

Unabhängig vom Terminus, welcher mal wieder den Verfall unserer großartigen Muttersprache aufzeigt, finde ich es vorallem ziemlich unpassend persönliche Beleidigungen in diesem Forum zu schreiben. Meiner Meinung nach sollte jeder für sich entscheiden nach welchen Kriterien er Börsenhandel betreibt, wobei reines Bauchgefühl, ohne Abwägen fundamentaler Vorgänge, Berücksichtigung von Einschätzungen div. Experten und schlichter Charttechnik, kein so wahnsinnig erfolgversprechendes Handeln nach sich ziehen dürften. So gesehen ist die Entscheidung der ESMA auch ein Stück weit nachvollziehbar.

Was für ein Kurseinbruch von Bayer innerhalb von 3 Tagen! Nach dem US-Urteil über das Düngemittel Glyphosat verliert das Dax-Schwergewicht 18% an Marktkapitalisierung (16 Mrd. €) und dürfte dabei allein schon für einen Rückgang von über 100 Daxpunkten verantwortlich sein (relativiert die Türkeikrise). Vor allem reiben sich die US-Anwaltskanzleien die Hände, schließlich sind gegen Monsanto hunderte von Klagen anhängig und bei einem Honorar von 20 – 30% auf die Schadenssumme könnte es einiges zu verdienen geben. Außerdem zahlt nach der Übernahme Monsantos durch Bayer das „Silly German Money“, noch eine Motivation mehr, sich ins Zeug zu legen. Ich frage mich, was die Rechtsabteilung vor der Übernahme zu den Rechtsrisiken dieser weltweit umstrittenen Firma gesagt hat. Waren die jüngsten Erfahrungen über die Schadensersatzsummen durch Volkswagen (25 Mrd.$), Deutsche Bank (7,2 Mrd.$) und früher einmal Audi, nicht Warnung genug?

@Wolfgang, Sie bringen es auf den Punkt! Die Monsanto-Übernahme ist, das ist schon nach so kurzer Zeit klar, ein gigantisches Desaster – als gigantisches Versagen der Rechstabteilung bei Bayer!

Die Rechtsabteilung bei Bayer hat nicht versagt. Schon gar nicht „gigantisch“.

Im Gegenteil. Dort sitzen Topleute, die den Finger in die Wunde gelegt haben und in dringenden Hinweisen auf die Risiken v.a. durch die US-Amerikanische Rechtsprechung hingewiesen haben.

Die Entscheidung zur Übernahme geschah aus (Firmen)politischen Gründen TROTZ der Rechtsabteilung.