Es deutet aktuell vieles darauf hin, dass die Fed am Mittwoch eine Zinspause verkündet, um die Auswirkungen der bisherigen Zinserhöhungen zu bewerten. Die rasante Zinsanhebungskampagne hat bereits zu ersten Erfolgen geführt. So ging die Teuerung von ihrem Hochpunkt im Juni 2022 von 9,1 % auf 4,9 % im April zurück. Doch trotz des Rückgangs der Inflation, liegt die Inflationsrate immer noch deutlich über dem angestrebten Ziel von 2,0 %. Bevor die Währungshüter am Dienstag mit ihrer Sitzung beginnen, werden ihnen frische Inflationsdaten für Mai vorliegen. Diese dürften auch noch in die Entscheidung einfließen.

Der laufende Zinszyklus hat zwar zu ersten Erfolgen geführt. Neben dem nachlassenden Preisdruck haben sich ebenfalls die Finanzkonditionen deutlich gestrafft. Doch die bisherigen Fortschritte dürften nicht ausreichen, um den Zinsanhebungszyklus für beendet zu erklären. Auch wenn es zu einer Zinspause kommt, ist davon auszugehen, dass die Fed die Türen für künftige Zinserhöhungen offen lässt.

Fed: Erste Zinspause seit 15 Monaten

Wie Bloomberg berichtet, werden die Beamten der Federal Reserve ihre erste Zinspause von dem vor 15 Monaten begonnenen Zinszyklus einlegen, obwohl sie weiterhin mit einer robusten US-Wirtschaft und einer anhaltenden Inflation konfrontiert sind.

Es wird erwartet, dass der Offenmarktausschuss der US-Notenbank am Mittwoch seinen Leitzins in der Spanne von 5 % bis 5,25 % belässt und damit zum ersten Mal nach zehn aufeinander folgenden Erhöhungen, die bis März letzten Jahres zurückreichen, eine Zinspause einlegt. Die Bemühungen der Beamten haben zwar dazu beigetragen, den Preisdruck in der US-Wirtschaft zu verringern, doch die Inflation liegt nach wie vor weit über ihrem Zielwert.

Die Anleger werden sich auf das vierteljährliche Dotplot der Fed in ihrer Zusammenfassung der Wirtschaftsprognosen konzentrieren, die den Leitzins Ende 2023 voraussichtlich bei 5,1 % sehen wird.

Laut dem FedWatch Tool der CME rechnen die Märkte mit einer möglichen Zinserhöhung um einen Viertelpunkt im Juli, gefolgt von einer Senkung in ähnlicher Größenordnung im Dezember. Zuletzt haben einige Fed-Politiker betont, dass eine Zinspause nicht das Ende des Zinserhöhungszykluses bedeutet. Dies dürfte der Fed-Chef auf der anschließenden Pressekonferenz nochmal betonen.

Der Fed-Vorsitzende Jerome Powell hatte zuletzt angedeutet, dass er eine Pause von den Zinserhöhungen befürwortet, um die Auswirkungen der vergangenen Maßnahmen und der jüngsten Bankenzusammenbrüche auf die Kreditbedingungen und die Wirtschaft zu bewerten. Seine Annahme wird auf Hinweise zu den Plänen des Ausschusses für die nächste Sitzung im nächsten Monat hin untersucht werden.

Die Meinung von Bloomberg Economics:

„Die Uneinigkeit im FOMC wächst. Diejenigen, die es vorziehen, eine Zinserhöhung im Juni auszulassen, wollen angesichts der langen und variablen Verzögerungen der Geldpolitik abwarten und sehen, wie die bisherigen Zinserhöhungen um 500 Basispunkte die Wirtschaft abkühlen. Die Falken sind dagegen überzeugt, dass die Zinssätze noch nicht restriktiv genug sind und die Fed nicht riskieren sollte, hinter die Kurve zu geraten. Wir sehen in einer Zinspause eine Möglichkeit, die Einstimmigkeit im Ausschuss aufrechtzuerhalten.“

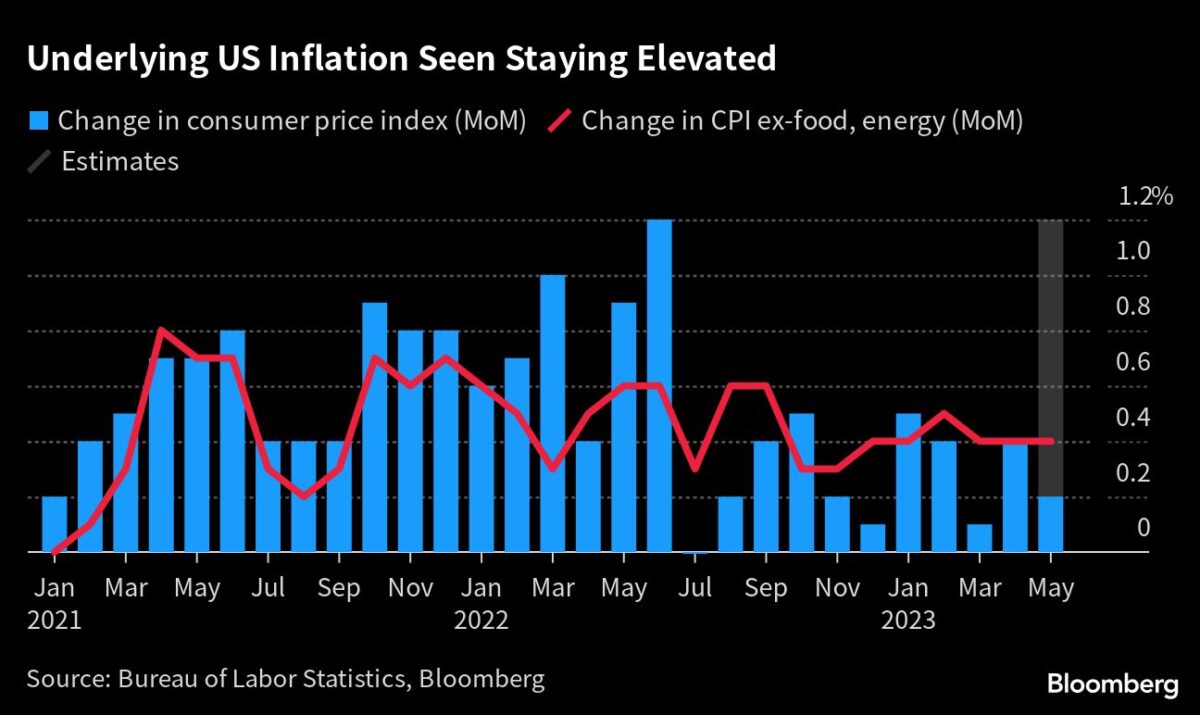

Die Beamten der US-Notenbank erhalten neue Daten zum Verbraucherpreisindex, wenn sie am Dienstag mit ihren geldpolitischen Beratungen beginnen. Während die Zentralbanker für ihr 2 %-Ziel ein separates Inflationsmaß, die Kerninflation, im Blick haben, wird erwartet, dass der genau beobachtete VPI-Bericht einen immer noch starken zugrunde liegenden Preisdruck erkennen lässt.

Die Kerninflationsrate, die die volatilen Lebensmittel- und Energiepreise ausschließt, dürfte gegenüber dem Vormonat um 0,4 % steigen. Dies wäre der sechste Monat in Folge, in dem die Kerninflation um diesen Wert oder mehr gestiegen ist. Das erklärt, warum die Zinssätze möglicherweise noch länger auf einem hohen Niveau bleiben als es der Markt derzeit erwartet.

Die monatlichen Zuwächse in dieser Größenordnung haben es der zugrunde liegenden Inflation schwer gemacht, sich schnell abzukühlen. Im Jahresvergleich wird der Kern-VPI voraussichtlich um 5,2 % steigen und damit so langsam wie seit November 2021 nicht mehr. Analysten erwarten, dass der Gesamt-Vebraucherpreisindex voraussichtlich auf 4,1 % zurückgeht. Die Inflation ist zwar immer noch unangenehm hoch, aber die allmähliche Abschwächung der Inflation verschafft der Fed etwas Spielraum, um eine Zinspause einzulegen.

Disinflation auf Erzeugerebene

Der Bericht der Erzeugerpreise am Mittwoch wird voraussichtlich eine weitere Disinflation auf der Produzentenebene aufzeigen, wobei ein Kernindikator den langsamsten Jahresanstieg seit mehr als zwei Jahren aufweisen dürfte, da die Warenkosten weiter zurückgehen.

Die Einzelhandelsumsätze im Mai runden die wichtigsten US-Wirtschaftsdaten für die kommende Woche ab. Der Wert der Käufe dürfte sich im Laufe des Monats kaum verändert haben, was auf eine schwächere Verbrauchernachfrage nach Waren schließen lässt.

Auf der anderen Seite des Atlantiks steht am Donnerstag die Zinsentscheidung der EZB im Fokus. Im Gegensatz zur Fed dürfte die Europäische Zentralbank eine Zinserhöhung von 25 Basispunkten verkünden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken