Von Claudio Kummerfeld

Mehrmals haben wir in den letzten Monaten gehört „have a look on the Subprime Autos“… und wir haben jetzt einen Blick darauf geworfen. Was in den USA bis 2008 die Immobilienkredite waren, sind jetzt die Studenten- und vor allem die Autokredite. SUBPRIME is back…

Ein Jeep auf der New York Motor Show. Autos müssen unters Volk gebracht werden.

Foto: Joseph Brent / Wikipedia (CC BY-SA 2.0)

SUBPRIME

Erinnern Sie sich noch an dieses Wort? Bis 2008 hatten US-Banken und Spezialfinanzierer an Millionen armer Amerikaner Hauskredite herausgegeben, die sich die Raten gar nicht leisten konnten. Diese Schrottkredite wurden dann gebündelt und als große Pakete über diverse Zwischenstationen auch an deutsche Banken durchgereicht, so dass auch der deutsche Steuerzahler letztlich die Kreditausfälle dieser US-Konsumenten tragen musste. Die US-Banken wurden entweder geschlossen, zwangsfusioniert oder mit Notenbankgeld überflutet.

Aus dem Segment „Immobilien-Subprime“ sind die „normalen“ US-Banken zwangsweise ausgestiegen. Den neuen Subprime-Markt für Auto-Schrottkredite bedienen auch Banken, aber zunehmend eben auch die sogenannten Schattenbanken – Hedgefonds und Private Equity-Firmen, wo man gar nicht mehr weiß, wo der Unterschied zwischen beiden sein soll. Sie sammeln Geld ein u.a. bei Versicherungen und Pensionskassen, die im Nullzinsumfeld verzweifelt nach Rendite suchen. Mit dem eingenommenen Geld agiert man quasi als Schattenbank, agiert mittelbar als Finanzierer oder Aufkäufer von Finanzierern. Die Grundidee ist immer dieselbe – ob es nun Immobilien sind, Studenten- oder Autokredite: die „armen Schweine“, die sich das schöne Auto oder das schöne Haus nicht leisten können, sind verzweifelt, bekommen bei uns den Kredit, müssen dafür aber als Risikoprämie deutlich höhere Zinsen zahlen. Und weil von den schlechten Schuldnern natürlich tendenziell mehr ausfallen, müssen wir die Zinsen noch höher ansetzen. Unterm Saldo wollen wir damit den großen Reibach machen – so die Denkweise der Branche.

Autokredite im Zeichen der Geldschwemme

Die US-Notenbank „Federal Reserve“ hat in den letzten Jahren drei große Anleihekaufprogramme durchgeführt (Quantitative Easing/QE), auch besser als Geldschwemme zu bezeichnen. Die Finanzbranche wurde mit Geld geflutet, dass gefälligst in die Realwirtschaft gepumpt werden sollte. Und so tat man es dann auch. Das Geld musste irgendwie beim Verbraucher untergebracht werden. Das letzte QE der Fed lief bis Oktober 2014. Dieser massive Geldfluss wirkt noch immer nach, wie die folgende Statistik der Federal Reserve zeigt.

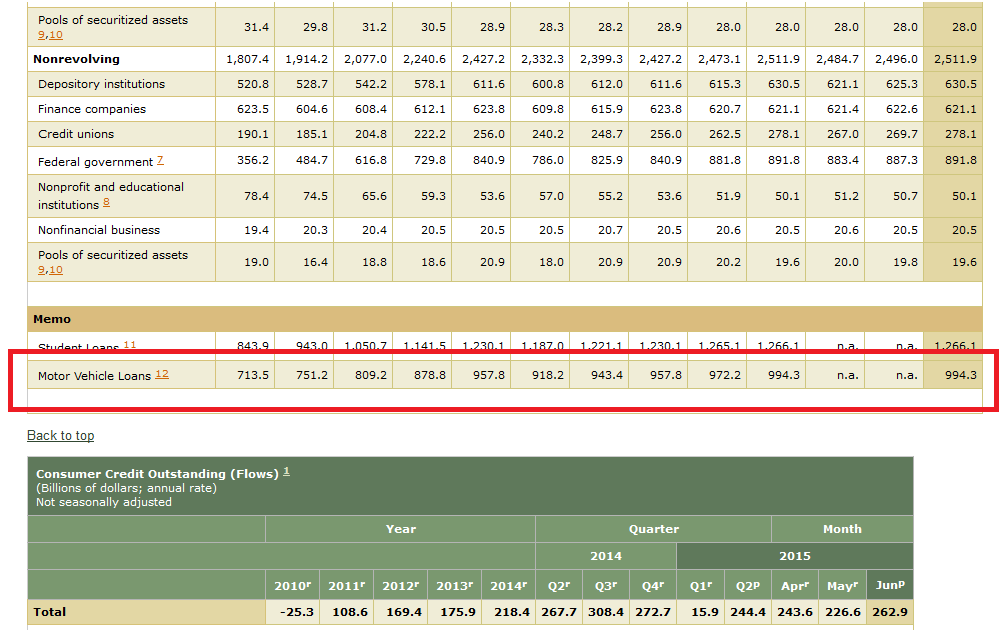

Autokredite rot umrandet. Grafik: US Federal Reserve

Ganz links sieht man das Volumen der Autokredite aus 2010 (713 Milliarden Dollar). 2013 war man schon bei 878, heute bei stolzen 994 Milliarden Dollar. Ein stolzes Plus von 39% in nur 5 Jahren. Hut ab!

Vor dem Knall wird die Blase erst mal immer größer

Natürlich gibt es darüber keine statistische Erhebung, aber vergleicht man mehrere Meinungen + Gerüchte + Erfahrungswerte, liegt der Anteil der Subprimes, also der US-Autokredite, wo sich die Schuldner die Raten eigentlich gar nicht richtig leisten können, zwischen grob geschätzt 25-40%. Das wären vorsichtig geschätzt gut 250 Milliarden Dollar. Der Anteil an Subprime-Autokrediten hat sich, genau so grob geschätzt, seit 2008 verdoppelt.

Ein Bankhändler, der seinen Namen lieber nicht genannt sehen wollte, berichtete uns von einem Kreditpaket, in dem mehr als 10.000 Autokredite enthalten waren. Gut 1/3 davon waren Kredite von Konsumenten mit einem grottenschlechten oder teilweise nicht mehr vorhandenen Kredit-Scoring. Für diese Konsumenten betrugen die Zinsen auf ihre Autokredite mehr als 20% p.a.

Wells Fargo, eine der TOP 5 Banken der USA, hat schon im Februar erkannt, dass da etwas schiefläuft. Man deckelte den maximalen Anteil an Subprime-Autokrediten für seine Kunden auf maximal 10% des Kreditvolumens für Autos. Wenn´s in die Hose geht, ist man als Bank dann nur geringfügig betroffen. Hedgefonds, die ja mit komplett fremdem Geld und mit Bankkrediten zocken, und keiner Bankenaufsicht unterliegen, können da relativ sorgenfrei und unkontrolliert Gas geben. Das „Wall Street Journal“ hat erst am Montag sehr ausführlich über Wesley Edens berichtet, den Chef des Hedgefonds „Fortress Investments“, der genau den entgegengesetzten Weg von Wells Fargo einschlägt und voll auf die Auto-Schrottkredite setzt. So hat er verschiedene Finanzierer und Dienstleister aufgekauft und steigt gerade zur Nummer 1 dieses Segments auf. Viel Glück!

Laut der Vereinigung der US-Autoverkäufer will man in 2015 an der Rekordmarke der verkauften Autos aus dem Jahr 2000 kratzen, bei 17,4 Millionen Autos. Vielleicht korrigiert man die Prognose wieder nach unten, aber die Überhitzung ist noch nicht zu Ende. Die Lohnsteigerungen der Arbeiter sind auf einem Langzeittief, und die Chinakrise weht schon als steife Brise über den Pazifik. Dazu kommt noch der Beginn des Zinserhöhungszyklus der Federal Reserve. Wie sollen da gerade die Geringverdiener ihre völlig überteuerten Raten für ihre Autokredite noch zurückzahlen? Hat man alles schon mal irgendwo gehört? Richtig… „Immobilien SUBPRIME 2008“.

Wo genau kommt das Geld her?

Das ist natürlich immer die spannendste aller Fragen. Welche Versicherung, welche Bank, welcher Fonds genau investiert sein Geld in die neue SUBPRIME-Finanzblase? Welcher Kunde dieser Finanzinstitutionen wird den Zusammenbruch (und der wird kommen) mit seinen Einlagen letztlich begleichen dürfen? Dazu gleich mehr in einem Folgeartikel…

–

–

–

Kommentare lesen und schreiben, hier klicken

„Fortress Investments“? Sind das nicht die gleichen Zocker mit der Wohnungsgenossenschaft GAGFAH in Dresden, die da ihr Unwesen treiben?