An den Börsen herrscht Jubelstimmung, seitdem die Fed einen Schwenk ihrer Zinspolitik in Aussicht gestellt hat. Die Märkte gehen inzwischen von einem Goldilocks-Szenario aus: eine rückläufige Inflation, ein Soft Landing der Wirtschaft und deutlich fallende Zinsen in 2024. Doch bei all der Euphorie über den Fed-Pivot ignoriert der Markt die Gefahren, die nach wie vor unter der Oberfläche schlummern. Die hohen Kosten für Kredite treffen auf immer mehr Schulden, die in den kommenden Jahren fällig werden. Dies könnte zu Zahlungsausfällen und Verlusten für Banken und Kreditgeber führen und damit ein Kreditereignis auslösen. Vor allem dann, wenn die Zentralbanken zu spät beginnen, die Zinsen zu senken.

Während die Kurse an der Wall Street in der Hoffnung auf Zinssenkungen im Jahr 2024 in die Höhe schnellen, muss die reale Welt noch immer mit dem vollen Gewicht der Straffung durch die Zentralbanken zurechtkommen, so Bloomberg.

In den letzten zwei Jahren haben die Zentralbanken die Zinsen rasant angehoben und das Geld aus dem Markt gepresst, um die Inflation unter Kontrolle zu bringen. Das hat die Kreditaufnahme für Regierungen, Unternehmen und Verbraucher verteuert und wird die Ausgaben bis weit ins nächste Jahr hinein beeinträchtigen.

„Das Fazit ist, dass die vielen Zinserhöhungen der Fed allmählich Wirkung zeigen und dies auch 2024 tun werden“, sagte Torsten Slok, Chefökonom bei Apollo Global Management. „Die restriktive Geldpolitik wird nicht so bald verschwinden, wie es der Markt erwartet.“

Die Zinsen werden in 2024 durchschlagen

Da höhere Zinsen auf die Volkswirtschaften durchschlagen, prognostiziert Bloomberg Economics, dass 2024 das schwächste Nicht-Krisenjahr seit Anfang des Jahrhunderts sein wird. In den kommenden Jahren werden enorme Schulden fällig, was zu Zahlungsausfällen und Verlusten für Banken und Kreditgeber führt. Selbst wenn die Zentralbanken eine sanfte Landung erreichen, dürfte die Refinanzierung für einige Unternehmen zu kostspielig sein. Für Verbraucher ist der Zugang zu Krediten bereits jetzt sehr viel schwieriger geworden, während die regionalen Banken durch die sinkenden Bewertungen von Gewerbeimmobilien stark unter Druck geraten sind.

Die Frage ist nun, ob die großen Zentralbanken wie die Fed und EZB, die die Inflationsgefahr lange unterschätzt haben, zu spät zu Zinssenkungen übergehen, um den sich anbahnenden Abschwung zu bremsen.

Die nachstehenden Charts zeigen, welchen Belastungen die Kreditmärkte ausgesetzt sind, wenn die Auswirkungen steigender Zinsen auf die Realwirtschaft durchschlagen.

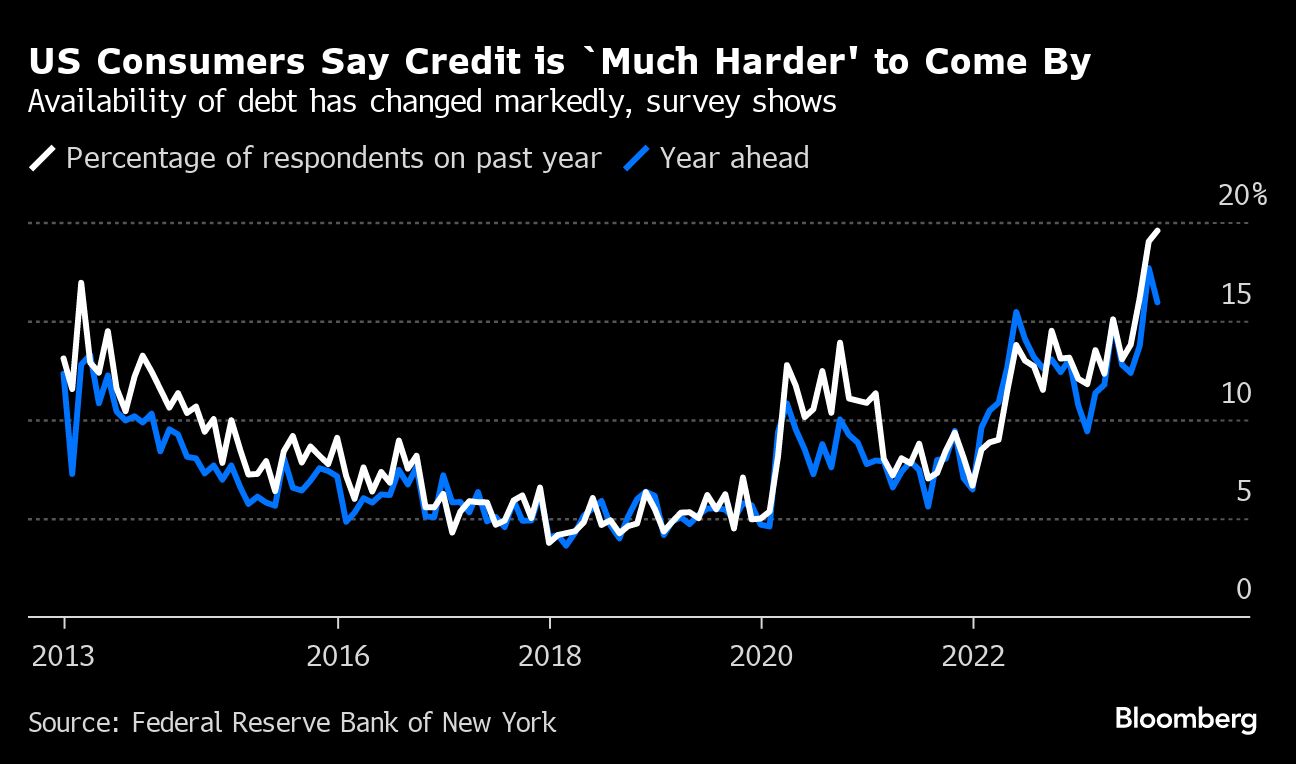

Eine Analyse von Wirtschaftswissenschaftlern der Citigroup zu Beginn dieses Jahres ergab, dass die in Umfragen zur Kreditvergabe in den USA und im Euroraum festgestellte Verschlechterung der Kreditverfügbarkeit das reale Wachstum in beiden Regionen bis Ende nächsten Jahres um etwa 1 % bis 2 % verringern könnte. Stuart Paul, Wirtschaftswissenschaftler bei Bloomberg Economics, erwartet, dass „die Ausgaben in zinssensiblen Kategorien weiter sinken werden, da die Auswirkungen der Geldpolitik weiter greifen.“

Gefahren werden heruntergespielt

Nichtsdestotrotz spielen einige Ökonomen die Idee herunter, dass der Schmerz durch die straffere Geldpolitik der Zentralbanken anhalten wird, während das pessimistische Lager der Rezessionsprognostiker geschrumpft ist.

Unabhängig davon war es eine besonders schlimme Zeit für die Haushalte, deren Einkommen durch die rasant steigenden Kosten für Waren und Dienstleistungen sowie durch höhere Mietkosten und Kreditkartenschulden aufgefressen wurde.

Nach zwei Jahren Inflation ist es verständlich, dass die Verbraucher Schwierigkeiten haben, über die Runden zu kommen“, sagte Mark Schneider, CEO von Nestle, im Bloomberg-Fernsehen. Hinzu kommt, dass die restriktiven Maßnahmen der Fed „nun ihren Weg in die Realwirtschaft finden. Sie sehen, dass die Hypothekenzinsen steigen, Sie sehen, dass Mieten steigen, und all das führt zu einer großen Vorsicht der Verbraucher“.

Der Druck auf die Konsumenten, vor allem auf die mit geringem Einkommen, zeigt sich in den Zahlungsrückständen bei Kreditkarten, die über die Werte vor der Pandemie hinaus gestiegen sind, und in der Rekordzahl der Zahlungsrückstände bei Autokrediten im Subprime-Bereich.

Auswirkungen der Fed-Zinspolitik

„Wir haben gesehen, dass die Banken ihre Kreditvergabestandards in einem Tempo verschärft haben, das historisch mit einer Rezession übereinstimmt“, sagte Shannon Seery Grein, Wirtschaftswissenschaftlerin bei Wells Fargo. „Selbst wenn die Fed beginnt, ihre Geldpolitik zu lockern, wird es einige Zeit dauern, bis sich die günstigeren Bedingungen in der Wirtschaft und bei den Kreditkosten der Verbraucher bemerkbar machen.

Auch die Unternehmen bekommen die unsicheren Aussichten und den Druck auf die Einkommen langsam zu spüren.

Der Spielzeughersteller Hasbro plant, angesichts einbrechender Weihnachtsverkäufe 20 % der Belegschaft zu entlassen, während Ford die Produktionsziele für sein charakteristisches Elektrofahrzeug senkt, zum Teil, weil die Kunden die hohen Preise scheuen. Walgreen Boots Alliance wurde in diesem Monat von Moody’s auf Ramschniveau herabgestuft, wobei neben anderen Faktoren auch das schwache Verbraucherumfeld angeführt wurde.

Die Strategen von Morgan Stanley, darunter Vishwas Patkar, gehen davon aus, dass es zu weiteren Herabstufungen von Unternehmensanleihen kommen wird, „da die verzögerten Auswirkungen der restriktiven Zinspolitik der Fed weiter durchschlagen“ und sowohl den Cashflow schlecht wirtschaftender Unternehmen als auch ihre Fähigkeit, ihre Schulden zu bezahlen, beeinträchtigen.

Zusammenbrüche von Banken

Auch wenn die Wall Street sagt, dass in diesem Jahr nichts kaputtgegangen ist, gab es 2023 mit der Credit Suisse dennoch den Zusammenbruch einer global systemrelevanten Bank. Zudem sind diverse regionale Kreditinstitute in den USA ins Wanken geraten, was das Eingreifen größerer Banken, der Regierung und der Aufsichtsbehörden erforderte, um eine weitere Ansteckung im Bankensektor zu verhindern.

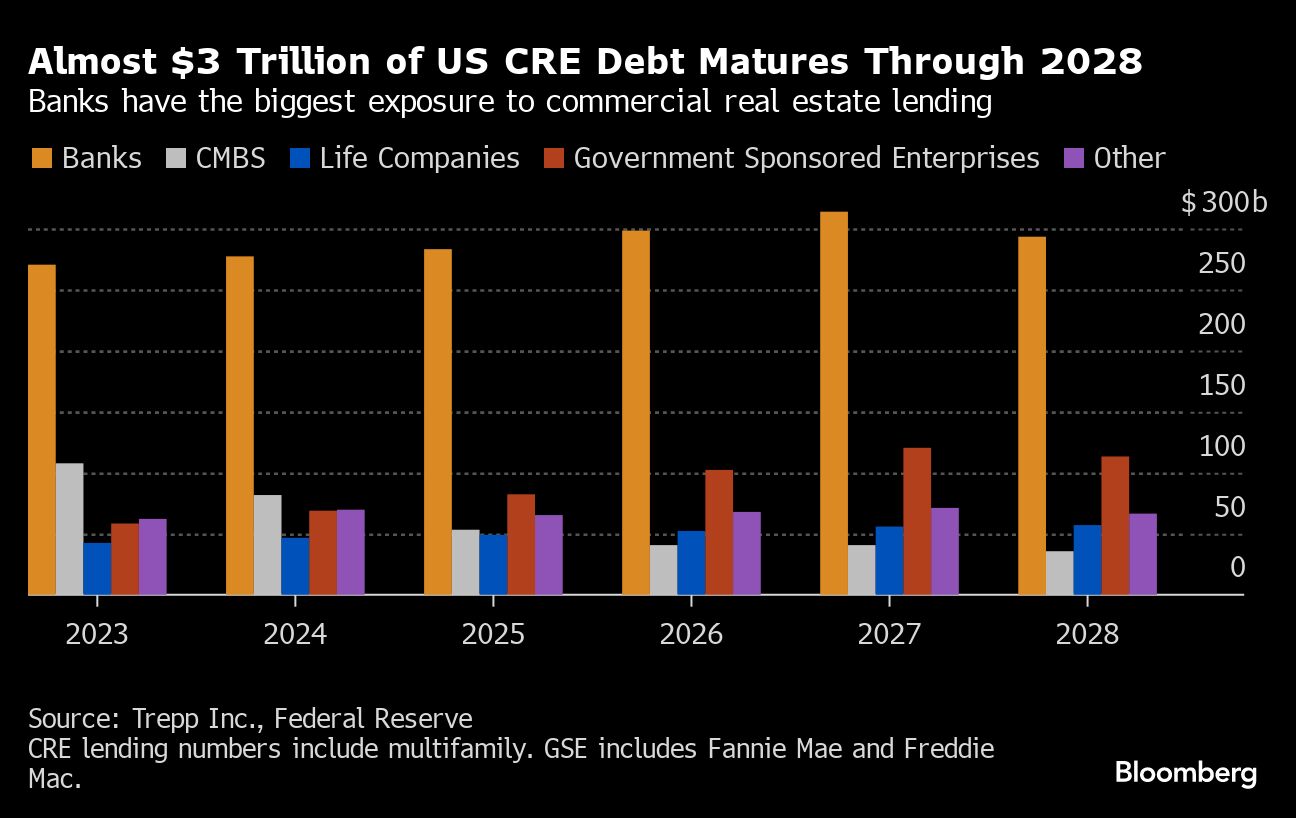

Der Ansturm auf die Banken erfolgte nach Verlusten in den Wertpapierportfolios, während der Verfall von gewerblichen Immobilien-Krediten viele dieser kleineren Kreditgeber auf Jahre hinaus belasten wird.

Nach Angaben von Trepp werden von nächstem Jahr bis 2028 mehr als 2,8 Billionen Dollar an US-Gewerbeimmobilien-Krediten fällig, von denen der Großteil von Banken gehalten wird. Ein Rückgang der Bürowerte um 35 % seit dem Höchststand bedeutet, dass die Kreditgeber mit Verlusten in Milliardenhöhe rechnen müssen, wenn ihre Kredite zur Refinanzierung anstehen.

Fitch prognostiziert, dass die Zahlungsrückstände bei US-CMBS-Bürokrediten (Commercial Mortgage-Backed Security) im Jahr 2024 auf 8,1 % und im Jahr 2025 auf 9,9 % ansteigen werden.

In einem in diesem Monat vom National Bureau of Economic Research veröffentlichten Studie erklärten Forscher, darunter Erica Xuewei Jiang, dass „das US-Bankensystem eine längere Zeit mit einem erheblichen Insolvenzrisiko konfrontiert sein wird, solange die Zinsen hoch bleiben.“

Euroraum: Verschärfte Kreditvergabe

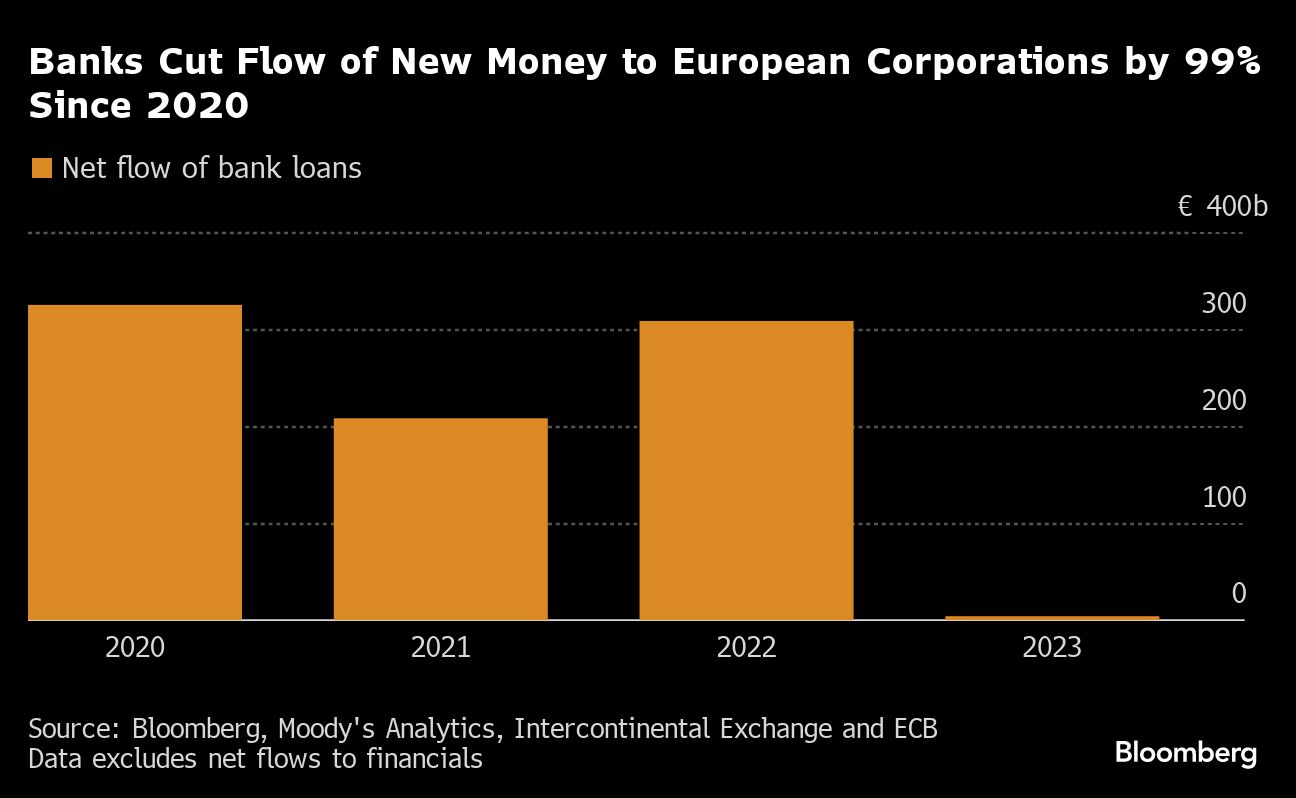

Auch im Euroraum haben sich die Rahmenbedingungen für die Kreditvergabe verschoben: Die Banken haben sich bei der Kreditvergabe deutlich zurückgehalten und sehen sich zudem mit Verlusten bei Gewerbeimmobilien konfrontiert.

Die Kreditstandards haben sich verschärft, da die sich verschlechternden Wirtschaftsaussichten die Risikotoleranz der Kreditgeber einschränken. Die Banken verlangen höhere Kreditmargen, da die Marktzinsen auf die Realwirtschaft durchschlagen. Währenddessen versuchen die Kreditnehmer eher, ihre Schulden abzubauen, als zusätzliche Kredite zur Finanzierung von Investitionen aufzunehmen.

Der Übergang von der quantitativen Lockerung zur Straffung durch die Zentralbanken hat sich auch auf die Kreditbedingungen ausgewirkt. Ein Trend, der sich nach Einschätzung der Banken bis ins nächste Jahr fortsetzen und die Liquidität verringern wird. Das könnte einen Wettlauf nach unten bei der Kreditvergabe weltweit auslösen, was zu systemischen Problemen führen könnte, warnte Moody’s Investors Service im September.

Anstieg der Kreditkosten wird zum Problem

Die Rückkehr eines Konkurszyklus nach dem Ende der Ära des billigen Geldes könnte auch einige Emittenten von Anleihen mit CCC-Rating verschlingen, die während der Pandemie durch niedrigere Zinsen am Leben gehalten wurden. Das Anleihe-Universum ist mit weniger als 176 Mrd. USD zwar klein, liegt aber immer noch deutlich über dem Niveau während der Finanzkrise, als die Insolvenzen in die Höhe schossen.

Unternehmen mit diesem Rating sehen sich mit wesentlich höheren Kreditkosten konfrontiert, wenn ihre Schulden refinanziert werden müssen. Zudem müssen sie mit einem potenziellen Kundenrückgang rechnen, der ihre Gewinne bei einer Konjunkturabschwächung beeinträchtigen wird.

Die Spreads zwischen diesen Wertpapieren, die ein vergleichsweise hohes Ausfallrisiko aufweisen, und anderen Unternehmensanleihen haben sich nach den dovishen Äußerungen des Fed-Vorsitzenden Jerome Powell in der vergangenen Woche nicht verringert – ein Zeichen dafür, dass die Anleihegläubiger nach wie vor Risiken scheuen.

Irgendwann wird es zu einer Abrechnung kommen und damit zu „dramatischen Neubewertungen“, weil der Kreditmarkt insgesamt mehr denn je auf Emittenten mit geringerer Qualität ausgerichtet ist, sagte Oksana Aronov von JPMorgan Asset Management diesen Monat im Bloomberg-Fernsehen.

„Es gibt Unternehmen, die es eigentlich nicht über das Jahr 2020 hinaus schaffen sollten und es auch jetzt nicht schaffen werden, da die Fed sie nicht unterstützt“, sagte sie.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Das ist eine sehr gute Darstellung der herankommenden Problematik. Für die Märkte ist es aber vermutlich nicht so dramatisch, denn das wissen alle. Die Frage ist, warum das den Markt nicht stärker interessiert. Dazu zwei mögliche Faktoren:

1. Die hohen Zinsen haben bei den hohen Schulden paradoxerweise auch einen stimulierenden Effekt, weil die US Regierung mittlerweile mehr als eine Billion Dollar für Zinsen ausgibt, das ist Geld, das im Effekt ein Konjunkturprogramm darstellt. Man schaut in der Schuldenbetrachtung gerne auf die schwächsten Glieder der Kette, das sind die Konsumenten mit niedrigem Einkommen und aktuell eben auch die Gewerbeimmobilien. Die sind aber nicht so bedeutend. Demgegenüber haben die wohlhabenden Konsumenten zur Zeit einen starken Einkommenszuwachs durch die Zinseinnahmen und die deutlich gestiegenen Löhne.

2. Die zu erwartenden Kreditausfälle werden vermutlich keine Kaskade der Depression nach sich ziehen, weil einfach aufgrund der Demographie und der Deglobalisierung ein starker Mangel an Arbeitskräften in den qualifizierten Segmenten herrscht. Das bedeutet, dass diese Insolvenzen eine Preisentlastung für das Gesamtsystem darstellen, wenn dadurch mehr qualifizierte Arbeitskräfte aus den insolventen Unternehmen zu anderen Unternehmen abwandern. Gleiches gilt für die Gewerbeimmobilien, deren Preise sinken und damit einen zusätzlichen Schub für die Profitabilität gesunder Unternehmen bieten. Das Problem im Bankensektor ist einfach nicht groß genug, um wirklich starken Schaden anzurichten. Ich habe irgendwo gelesen, dass die Abschreibungen sich in der Größenordnung von 400 Mrd USD bewegen. Das ist zwar eine Menge Geld und wird vermutlich auch eine Reihe regionaler Banken in den Abgrund reißen, aber es ist kein systemisches Problem, weil die großen Banken in der Folge der Finanzkrise einfach viel stärker aufgestellt sind als vor 2008. Die Struktur der Bilanzen hat sich total verändert.

Das soll nicht heißen, dass hier nichts schiefgehen kann. Nur ist halt die im Artikel gut dargestellte Problematik vermutlich nicht der Auslöser für eine größere Krise, denn sie ist weidlich bekannt.

Sehr guter Artikel, die anscheinend vorausschauenden Börsen ( Börsianer ) sind naiv. Die schnellen Zinserhöhungen haben die Wirkung noch nicht voll entfaltet und Zinssenkungen wirken auch erst mit Nachlauf und sind dann immer noch doppelt so hoch wie vor 2 Jahren.

Zudem wird die Inflation wegen Zweitrundeneffekt, Geopolitik, und Energie- Idiotie weiter steigen.

So schauts aus.

So wie die Zinsen in den letzten Wochen gefallen sind, scheint mir der Artikel überholt zu sein. Eine 10 jährige Bundesanleihe bringt 2%, gute Unternehmensanleihen 3%. Teuer wird es nur für Schrott-Unternehmen.

@Pigeon. Zinsen die in kurzer Zeit von Null auf über 5% gestiegen sind sollen dann in der Rezession bei Zinsrückgang auf 4% stimulierend wirken. Doch sie haben Recht, ich hatte kürzlich 42 Grad Fieber, nach Vollpumpen mit Medikamenten fühlte ich mich bei 40Grad Fieber wie frisch geboren. Zudem gibt es tausend Gründe,dass Inflation und Zinsen wieder steigen.

Sie glauben auch, dass Insolvenzen und Arbeitsplatzverluste eine Entlastung für das Gesamtsystem darstellen.

Juhui, die Habeck Theorie ist im Kommen, Geschäfte gehen nicht Konkurs, sie verkaufen nur weniger.

Fazit: Kreditausfälle und Stellenverluste sind positiv. Einige Ökonomen haben sich gerade im Grabe umgedreht.