Wenn man voll auf Droge ist, ist die Welt wunderschön. Alles ist supertoll, man ist glücklich. Die Quittung kommt aber dann, wenn der Entzug einsetzt, wenn man keine Drogen mehr bekommt. Und so verhält es sich auch mit dem europäischen Anleihemarkt. Die EZB hat jahrelang mit Billionen-Summen Staatsanleihen aufgekauft, und hat so die reibungslose Schuldenexplosion der Euro-Länder ermöglicht. Und die Märkte haben sich daran gewöhnt. Die Emittenten hatten immer Gewissheit, dass ein großer starker Aufkäufer zu extrem niedrigen Renditen kaufen wird. Nun fällt diese Gewissheit weg. Der Markt benötigt großvolumige neue Käufer, die Länder nehmen deutlich mehr Schulden auf, und die Renditen haben einen Ausblick nach oben.

Während der Winter naht, arbeiten die Regierungen in ganz Europa fieberhaft an Hilfsprogrammen, um ihre Bürger vor dem Anstieg der Energiekosten zu schützen, der durch Wladimir Putins Einmarsch in der Ukraine ausgelöst wurde, so Bloomberg aktuell in seinem Bericht. Es gibt Strompreisobergrenzen in Frankreich, Benzinrabatte in Italien und Heizkostenzuschüsse in Deutschland. Diese Maßnahmen kosten eine Menge Geld. Sie schlagen mit hunderten von Milliarden Euro zu Buche und lassen den Finanzierungsbedarf Europas das vierte Jahr in Folge weit über die historischen Normen hinaus anschwellen. Das Problem dabei ist, dass die Regierungen – anders als in den vergangenen acht Jahren, als die EZB gerne Geld druckte und so viele Anleihen wie nötig kaufte – neue Geldgeber finden müssen.

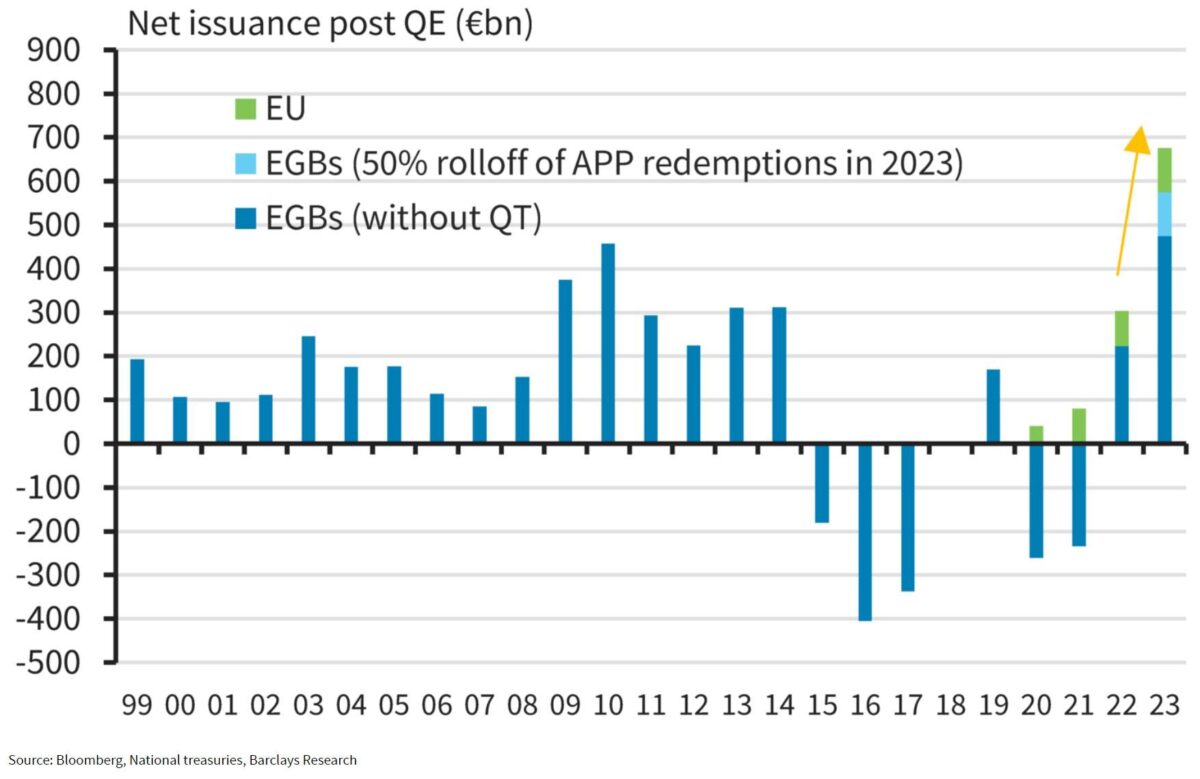

Der Kurswechsel der EZB wird sogar so schnell gehen, dass die europäischen Regierungen nach Schätzungen von Analysten gezwungen sein werden, im nächsten Jahr mehr neue Anleihen auf dem Anleihemarkt zu verkaufen – netto mehr als 500 Milliarden Euro – mehr als jemals zuvor in diesem Jahrhundert. Und die Anleiheinvestoren, die von demselben Inflationsschub geplagt sind, den die EZB zu unterdrücken versucht, sind im Moment nicht in der Stimmung, fiskalische Großzügigkeit zu tolerieren. Wie Liz Truss herausgefunden hat, werden sie einen Preis verlangen.

Bloomberg schreibt weiter: Nicht einmal regionale Kraftpakete wie Deutschland und Frankreich werden von einem Anstieg der Kreditkosten verschont bleiben, sagen Strategen. BNP Paribas SA geht davon aus, dass die Renditen für deutsche Referenzanleihen (10 Jahre Laufzeit) bis zum Ende des ersten Quartals um fast einen Prozentpunkt steigen werden.

Und für Italien, die finanziell anfälligste der großen Volkswirtschaften der Europäischen Union, steht noch viel mehr auf dem Spiel. Die Analysten der Citigroup schätzen, dass bis Anfang nächsten Jahres ein Renditeaufschlag von fast 2,75 Prozentpunkten gegenüber Benchmark-Bonds erforderlich sein wird, um Anleger zum Kauf italienischer Anleihen zu bewegen (FMW: Aktueller Aufschlag 1,83 Prozentpunkte zu deutschen Anleihen). Ein solches Niveau würde in Brüssel die Alarmglocken läuten lassen und die nervösen Spekulationen über die langfristige Fähigkeit des Landes, seinen Schulden nachzukommen, neu entfachen, die im Laufe der Jahre immer wieder aufgekommen sind.

„Wenn man sich in ein Umfeld begibt, in dem die europäischen Regierungen mehr Schulden machen, um die Energiekrise zu bewältigen, und obendrein eine quantitative Straffung erfolgt, werden die Kosten für die Kreditaufnahme massiv ansteigen“, sagte Flavio Carpenzano, Investment Director bei Capital Group in London. „Die Märkte werden beginnen, die Tragfähigkeit der Schulden von Ländern wie Italien in Frage zu stellen.

Die Barclays Bank Plc geht davon aus, dass der Nettoabsatz von europäischen Staatsanleihen bis 2023 auf fast 500 Milliarden Euro ansteigen wird, ein Rekordwert. Diese Zahl berücksichtigt den zusätzlichen Finanzierungsbedarf, sollte sich der Wirtschaftsabschwung als schwerwiegender erweisen, und berücksichtigt auch andere Finanzierungsquellen außerhalb der Anleihemärkte. Der Nettobetrag könnte um weitere 100 Milliarden Euro steigen, wenn die EZB ihre Reinvestitionen, die sogenannte quantitative Straffung, einschränkt.

In Deutschland, das aufgrund seiner Abhängigkeit von Russland das Epizentrum der Energiekrise in Europa ist, umfassen die Maßnahmen Hilfen für die Heizkostenabrechnung, Zuschüsse und eine Gaspreisbremse. Frankreich hat Gas- und Strompreisobergrenzen eingeführt. S&P Global Ratings änderte kürzlich den Ausblick für das Land von stabil auf negativ und verwies auf die „sehr akkommodierende“ Finanzpolitik.

Italiens Nettobarmittelbedarf – der das Bruttoangebot, die Tilgungen, die Kupons im Streubesitz und die Mittelzuflüsse der Zentralbank berücksichtigt – wird nach Schätzungen der Citigroup um 48 Milliarden Euro steigen, und damit nach Portugal den größten prozentualen Anteil am BIP ausmachen.

„Selbst wenn Italien sich an die europäische Linie hält, wird es eine Menge emittieren“, sagte Ario Emami Nejad, ein Fondsmanager bei Fidelity International. „Es ist unwahrscheinlich, dass BTPs dauerhaft in der Nähe von 150 Basispunkten gehandelt werden, da man letztendlich alle Risiken der quantitativen Straffung und der Emission mit begrenztem Aufwärtspotenzial einpreisen muss.“

Verlockende Renditen

Die globalen Festzinsmärkte haben in diesem für Anleihen miserablen Jahr bereits eine umfassende Neubewertung erfahren. Ende 2021 lag die deutsche 10-jährige Rendite bei -0,18 %. Am 7. Dezember lag sie bei 1,79 %. Die EZB ist nicht die einzige, die eine Abkehr von der ultralockeren Geldpolitik vollzieht. Die US-Notenbank hat vor sechs Monaten mit der quantitativen Straffung begonnen und ihre Bilanz zum 30. November um rund 330 Milliarden US-Dollar reduziert, während die Bank of England aktiv Staatsanleihen an den Markt zurückverkauft.

Die Frage ist nun, wie weit die Anleger die Renditen noch treiben werden, bis sie sich angemessen entschädigt fühlen. Wachsende Spekulationen darüber, dass die EZB ihren Straffungszyklus verlangsamen wird, haben bereits zu einer Rallye geführt, während eine Wirtschaft in der Rezession die Anleger aus risikoreichen Anlagen in die vergleichsweise sicheren Staatspapiere locken wird.

Ein größeres Angebot dürfte auch dazu beitragen, den chronischen Mangel an hochwertigen Vermögenswerten zu lindern, nachdem die EZB jahrelang Anleihen aufgesaugt hat, um die Kreditkosten zu senken, als sie von einer Krise in die nächste geriet.

„Es stimmt zu 100 %, dass sich das Angebot stark verändern wird – aber auch auf der Nachfrageseite könnte es zu einer massiven Veränderung kommen“, so Annalisa Piazza, Analystin für festverzinsliche Wertpapiere bei MFS Investment Management. „Die Renditen sind interessant, und früher oder später werden sich die Zentralbanken rund um den Globus dem Ende des Straffungszyklus nähern.“

Allgemeine Besorgnis

Die jüngsten Zuwächse könnten jedoch angesichts der Herausforderungen, die in der ersten Jahreshälfte 2023 anstehen, wieder abflauen, nicht zuletzt, weil viele Regierungen traditionell vorzeitig Anleihen ausgeben. Der jüngste Ausverkauf in Großbritannien hat gezeigt, wie schnell die Anleihemärkte zusammenbrechen können, da die expansiven Steuersenkungspläne der ehemaligen Premierministerin Liz Truss die Bank of England letztlich in den Krisenbekämpfungsmodus zwangen.

Es besteht auch die Möglichkeit, dass die EZB einen QT-Plan vorstellt, der aggressiver ist als erwartet, obwohl die politischen Entscheidungsträger versucht haben, diese Befürchtungen zu zerstreuen. Bundesbankpräsident Joachim Nagel sagte im November, dass der Abbau der EZB-Bilanz „schrittweise“ erfolgen sollte.

Die Risiken im Zusammenhang mit dem hohen Nettoangebot an europäischen Staatsanleihen waren die am häufigsten geäußerte Sorge bei der Novembersitzung der EZB-Kontaktgruppe für den Anleihemarkt. Ein Mitglied dieser Gruppe ist Amundi SA, Europas größter Vermögensverwalter, wo die Strategen in einem kürzlich veröffentlichten Bericht schrieben, dass die Emission von Staatsanleihen genau beobachtet werden sollte. „Mehr Anleihen im Jahr 2023 könnten sich ohne quantitative Lockerung wie viel mehr Anleihen anfühlen“, sagte Giles Gale, Leiter der europäischen Zinsstrategie bei NatWest Markets.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Ganz normale Preisfindung… Endlich wieder 😊 die Frage wird sein: ist der Gleichgewichtspreis finanzierbar? Wahrscheinlich nicht und dann kommt die EZB wieder als Retter/Totengräber, je nach Betrachtungswinkel. Der Markt wäre nämlich tot damit.

Dann werden in Zukunft die Anleihe-Anleger direkt auf die einzelnen Regierungen losgelassen. Das Hauen und Stechen und gegeneinander Ausspielen kann losgehen. Es lebe die soziale Marktwirtschaft!

Pingback: Aktuelles vom 9.12.2022 | das-bewegt-die-welt.de